ПОИСК

Это наилучшее средство для поиска информации на сайте

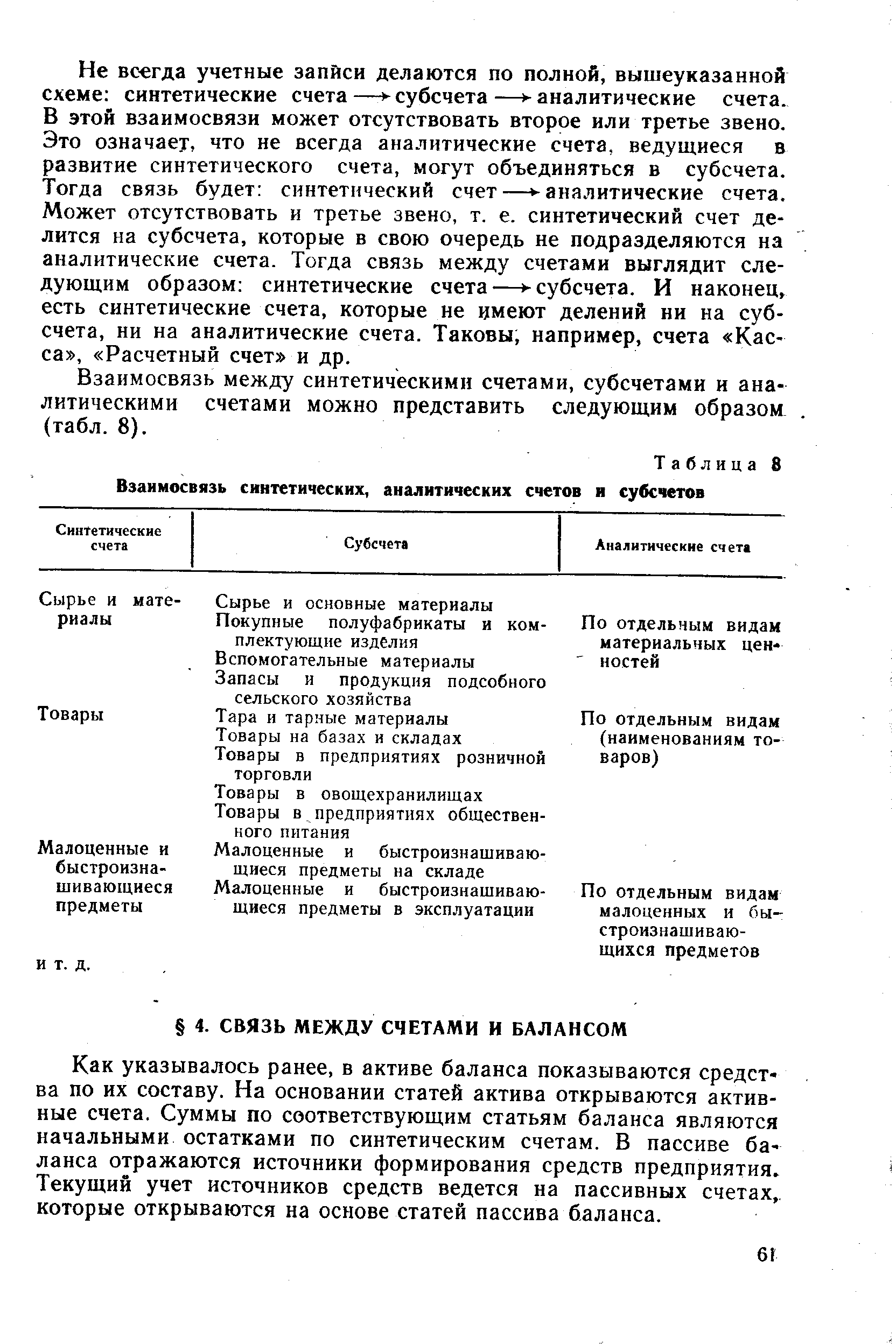

Связь между счетами и балансом

из "Теория бухгалтерского учета "

Как указывалось ранее, в активе баланса показываются средства по их составу. На основании статей актива открываются активные счета. Суммы по соответствующим статьям баланса являются начальными остатками по синтетическим счетам. В пассиве баланса отражаются источники формирования средств предприятия. Текущий учет источников средств ведется на пассивных счетах, которые открываются на основе статей пассива баланса. [c.61]Для нашего примера в качестве начального баланса используем баланс предприятия, приведенный в 3 главы III (см. табл. 7), характеризующий состояние хозяйственных средств и их источников. [c.62]

Задолженность предприятия поставщикам заводу 1 — 20 000 руб. заводу 2 — 4000 руб. [c.62]

В целях сокращения учетных записей ограничимся данными для аналитического учета только по двум статьям баланса, а-внутри этих статей (синтетических счетов) — двумя позициями аналитического учета. [c.62]

По каждой статье актива баланса открываются активные счета, -а по статьям пассива — пассивные. На основании данных баланса необходимо записать остатки на начало месяца по дебету активных и кредиту пассивных синтетических счетов. При правильной записи общая сумма всех дебетовых остатков ра на общей сумме кредитовых остатков, так как эти итоги являются итогами актива и пассива баланса. [c.62]

После этого следует правильно записать суммы операции в дебет и кредит счетов в соответствии с тем, на какой счет и какое изменение необходимо записать. [c.62]

На предприятии за март были. произведены следующие хозяйственные операции. [c.62]

Операция 1. Получены в кассу с расчетного счета в Госбанке наличные деньги для выплаты заработной платы рабочим и служащим—1000 руб. Эта операция вызывает изменения на двух счетах Касса и Расчетный счет . Первый из них увеличится, а так как этот счет активный, то увеличение должно быть записано по его дебету. Счет Расчетный счет — тоже активный, но он уменьшается, поэтому сумма должна быть записана по кредиту. [c.62]

Расчеты за материалы еще не произведены. В результате этой операции одновременно увеличиваются остатки материалов и задолженность поставщикам за полученные, но еще не оплаченные материалы. Таким образом, затрагиваются счета Сырье и материалы и Расчеты с поставщиками и подрядчиками . На активном счете Сырье и материалы увеличение будет записано по дебету, на пассивном счете Расчеты с поставщиками и подрядчиками — по кредиту. [c.63]

В нашем примере в развитие обоих синтетических счетов ведутся аналитические счета, поэтому в дальнейшем, при разноске операций по счетам-схемам одновременно производятся записи на синтетических аналитических счетах Сырье и материалы и Расчеты с поставщиками и подрядчиками . [c.63]

В результате этой операции уменьшаются запасы материалов на складе предприятия и одновременно увеличиваются затраты на производство продукции, которые учитываются на активном счете Основное производство . (В балансе это статья Незавершенное производство ). На сумму увеличивающихся затрат этот счет дебетуется, а активный счет Сырье и материалы кредитуется.. [c.63]

Одновременно производятся записи по соответствующим аналитическим счетам материалов. [c.63]

Эта операция вызывает уменьшение остатка денежных средств на расчетном счете, кроме того, в результате оплаты уменьшается и долг поставщикам на эту же сумму. Активный счет Расчетный счет на сумму уменьшения кредитуется, пассивный счет Расчеты с поставщиками и подрядчиками дебетуется. [c.63]

Одновременно должны быть сделаны и записи по аналитическим счетам тс счету Расчеты с поставщиками и подрядчиками . [c.64]

Для наглядности отразим все названные записи в регистрационном журнале хозяйственных операций, который имеет следующий вид (см. табл. 9). [c.64]

Регистрационный журнал хозяйственных операций за март 1979 г. [c.64]

Откроем на основе статей начального баланса синтетические чета. По счетам Сырье и материалы и Расчеты с поставщиками и подрядчиками необходимо открыть еще аналитические счета. Запишем на счетах составленные записи, подсчитаем итоги оборотов и определим остатки на конец месяца (на 1 апреля). [c.64]

В рассмотренном нами примере начальные остатки, обороты и конечные остатки по аналитическим счетам совпадают с соответствующими итогами синтетических счетов, в развитие которых они ведутся. [c.67]

По синтетическому счету Сырье и материалы начальное сальдо — 62 000 руб. (40 000 + 22 000) оборот по дебету — 20 000 руб. (12 000 + 8000) оборот по кредиту — 36 000 руб. (20 000 + 16 000) конечное сальдо — 46 000 руб. (32 000 + 14 000). [c.67]

Вернуться к основной статье