ПОИСК

Это наилучшее средство для поиска информации на сайте

Классификация счетов по экономическому содержанию

из "Теория бухгалтерского учета "

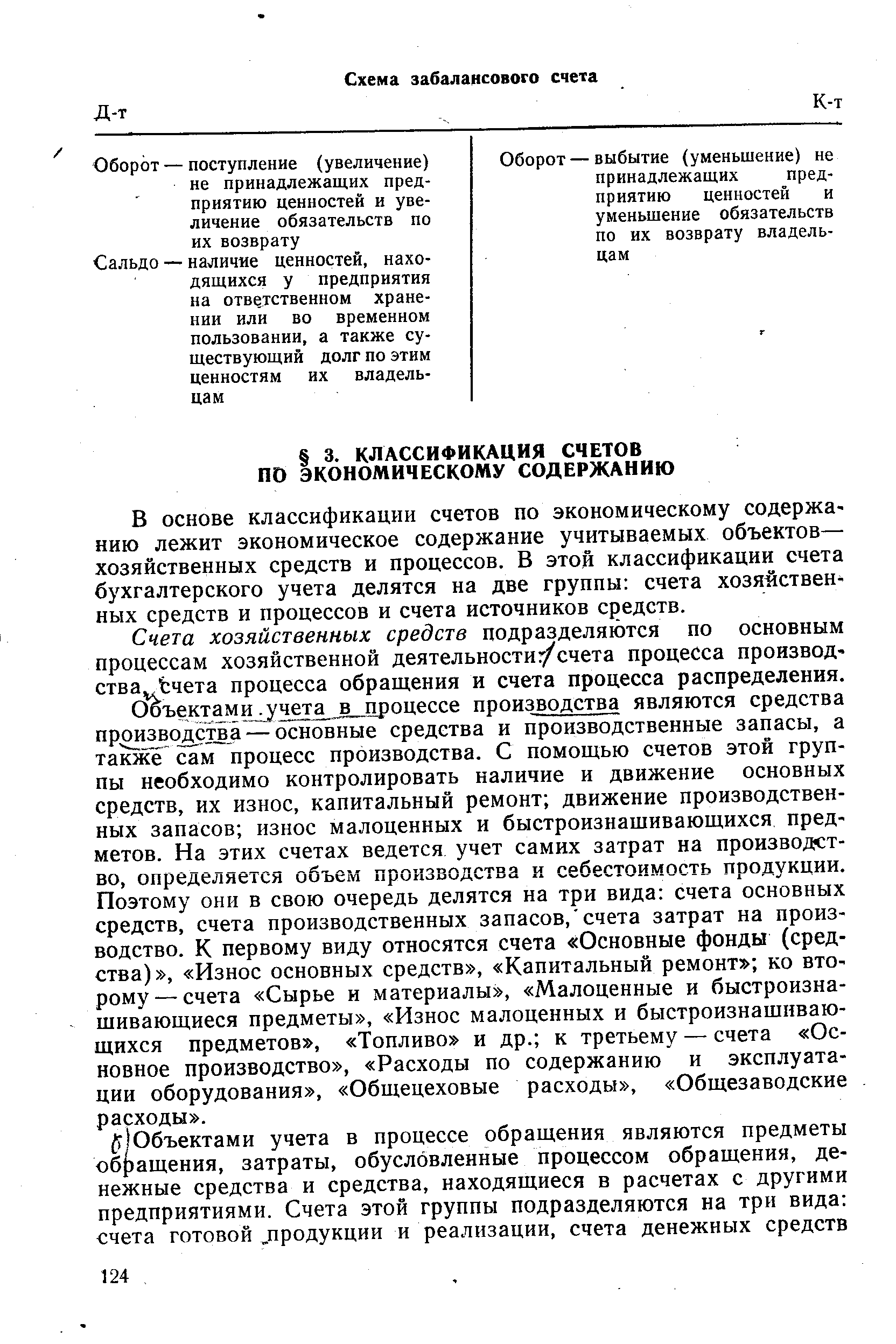

В основе классификации счетов по экономическому содержанию лежит экономическое содержание учитываемых объектов— хозяйственных средств и процессов. В этой классификации счета бухгалтерского учета делятся на две группы счета хозяйственных средств и процессов и счета источников средств. [c.124]Счета хозяйственных средств подразделяются по основным процессам хозяйственной деятельности /счета процесса производ-ства Д чета процесса обращения и счета процесса распределения. [c.124]

К счетам для учета источников собственных средств относятся счета, на которых учитываются различные фонды, резервы, финансирование и финансовые результаты. На счетах фондов отражаются уставный и амортизационный фонд, фонды экономического стимулирования и специального назначения. Резервы отражаются на счете Резерв предстоящих расходов (платежей) . Финансирование учитывается на счетах Финансирование капитальных вложений , Целевое финансирование и поступления и др. На счетах финансовых результатов отражается чистый доход (прибыль), полученный от хозяйственной деятельности, а также доходы, относящиеся к будущим отчетным периодам. Эти данные получают со счетов Прибыли и убытки и Доходы будущих периодов . [c.125]

В состав счетов для учета источников привлеченных средств входят счета кредитов банка, кредиторской задолженности, обязательств по распределению. Для учета краткосрочных кредитов банка открываются отдельные счета или субсчета по формам кредитования и целевому назначению полученных кредитов. Для учета долгосрочных ссуд ведутся счета по источникам получения этих ссуд и их целевому назначению. Кредиторская задолженность учитывается по ее видам и формам расчетов. Основным видом задолженности здесь является задолженность поставщикам за поступившие от них материальные ценности, которая показывается на счете Расчеты с поставщиками и подрядчиками . [c.125]

Резерв предстоящих расходов и платежей. [c.127]

Финансирование капитальных вложений, Целевое финансирование и поступления и др. [c.127]

В состав счетов для учета обязательств по распределению входят счета, на которых учитываются обязательства по распределению в фонды личного потребления я обязательства по распределению в общественные фонды. К первым из них относятся прежде всего счета расчетов с рабочими и служащими по заработной плате (в государственных предприятиях). Ко вторым счетам относятся счета обязательств перед бюджетом по налогу с оборота и другим налогам, сборам и платежам, а также счет обязательств перед органами социального страхования. Таким. образом, на счетах обязательств по распределению общественного продукта отражаются обязательства предприятия перед финансовыми органами, органами социального страхования, а также работниками предприятия. [c.128]

Приведем общую схему классификации бухгалтерских счетов по их экономическому содержанию (см. с. 126 -127). [c.128]

Классификация счетов по экономическому содержанию имеет большое практическое значение для организации бухгалтерского учета. Она рассматривается в неразрывной связи с системой показателей, необходимых для контроля и руководства хозяйственной деятельностью. [c.128]

Классификация же счетов по назначению и структуре помогает лучше понять природу отдельных счетов, характер получаемых на них показателей, служит одним из методических средств изучения бухгалтерского учета. [c.128]

В экономической литературе приводятся и другие классификации счетов по экономическому содержанию. Основные различия между ними заключаются в группировке счетов видов средств и хозяйственных процессов, их детализации и отнесения в разные разделы. Счета, на которых учитываются источники средств, в основном группируются одинаково. [c.128]

Вернуться к основной статье