ПОИСК

Это наилучшее средство для поиска информации на сайте

Журнально-ордерная форма учета

из "Экономика Изд2 "

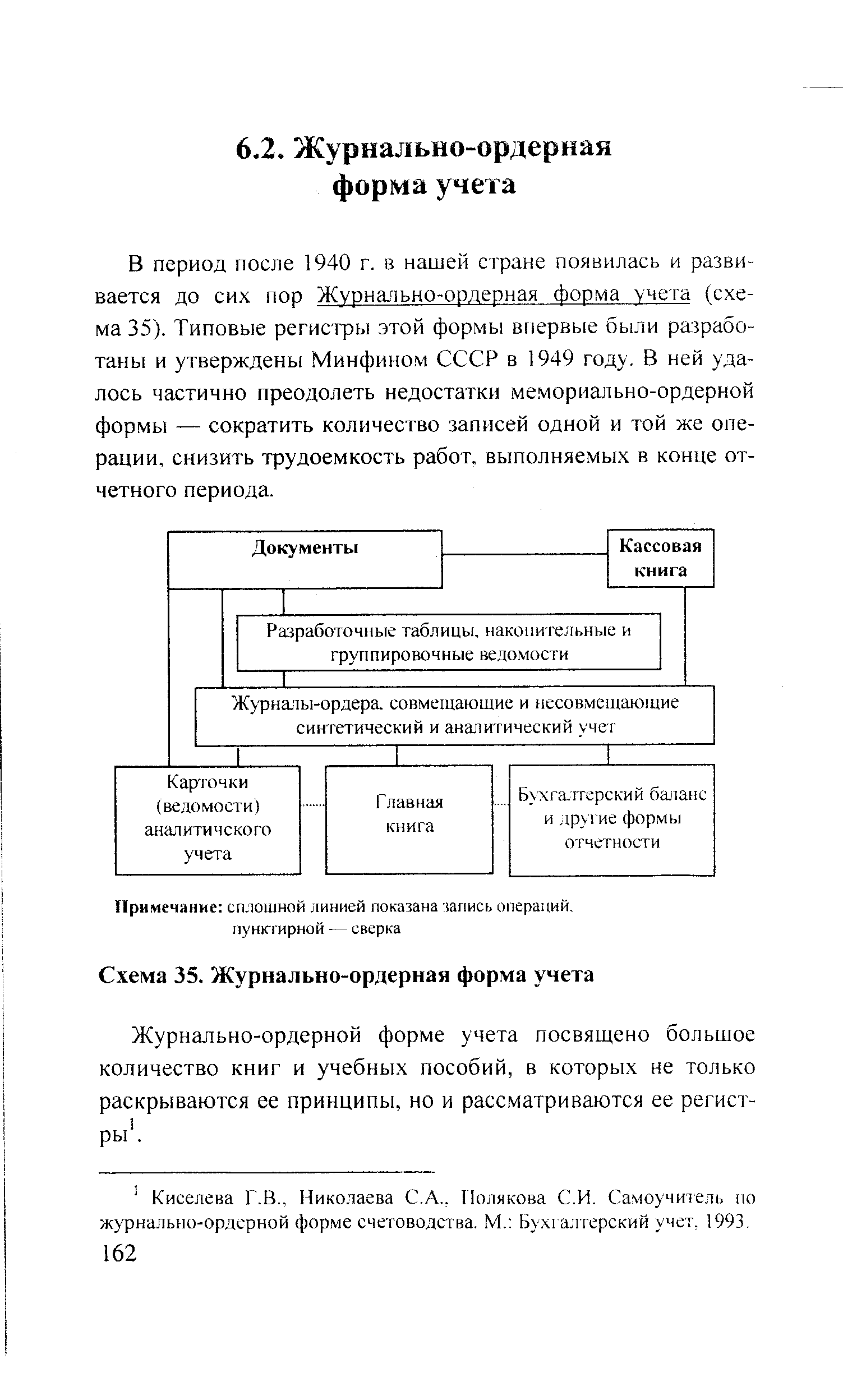

В период после 1940 г. в нашей стране появилась и развивается до сих пор Журнально-ордерная форма учета (схема 35). Типовые регистры этой формы впервые были разработаны и утверждены Минфином СССР в 1949 году. В ней удалось частично преодолеть недостатки мемориально-ордерной формы — сократить количество записей одной и той же операции, снизить трудоемкость работ, выполняемых в конце отчетного периода. [c.162]Журнально-ордерной форме учета посвящено большое количество книг и учебных пособий, в которых не только раскрываются ее принципы, но и рассматриваются ее регистры. [c.162]

Киселева Г. В.. Николаева С.А.. Полякова С.И. Самоучитель по журнально-ордерной форме счетоводства. М Бухгалтерский учет, 1993. [c.162]

При применении этих форм нужно учесть дополнения и изменения, содержащиеся в последующих письмах Минфина РФ. [c.163]

Основным принципом регистрации первичных документов при Журнально-ордерной форме учета является принцип их накапливания. Учетная регистрация заключается в том, что однородные операции записываются в хронологическом порядке в специальных накопительных ведомостях, которые в силу этого и названы Журналами. [c.163]

Запись производится непосредственно из первичного документа, а при наличии большого количества однородных документов — из вспомогательной ведомости (по ее итогам), где эти документы предварительно группируются. [c.163]

В групповых Журналах-ордерах отражаются операции по нескольким однородным по своему экономическому содержанию счетам. [c.164]

Форма 6. Журнал-ордер по кредиту счета 50 Касса за 200 г. [c.164]

Такой шахматный принцип записи позволяет в один прием записать сумму по дебету и кредиту корреспондирующих счетов. Все кредитовые обороты по каждому синтетическому счету собираются в одном Журнале-ордере, а дебетовые — в ведомости к этому Журналу-ордеру. [c.164]

В конце месяца итоги Журналов-ордеров переносятся в Главную книгу (форма 0720118 по ОКУД). В книге по каждому синтетическому счету отражаются развернутые итоги оборотов по дебету, общий итог оборота по кредиту и сальдо (на начало и на конец текущего месяца). [c.164]

Обороты по дебету счетов отражаются в различных Журналах-ордерах, поэтому итоговая сумма оборота по дебету каждого счета определяется только после того, как будут занесены в Главную книгу записи из всех Журналов-ордеров. [c.164]

Таким образом, Главная книга используется для обобщения учетных данных Журналов-ордеров, взаимной проверки правильности произведенных записей по синтетическим и аналитическим счетам для составления бухгалтерской отчетности. [c.165]

Недостаток Журнально-ордерной формы учета — сложное строение отдельных регистров, разная структура Журналов-ордеров и ведомостей. [c.165]

Вернуться к основной статье