ПОИСК

Это наилучшее средство для поиска информации на сайте

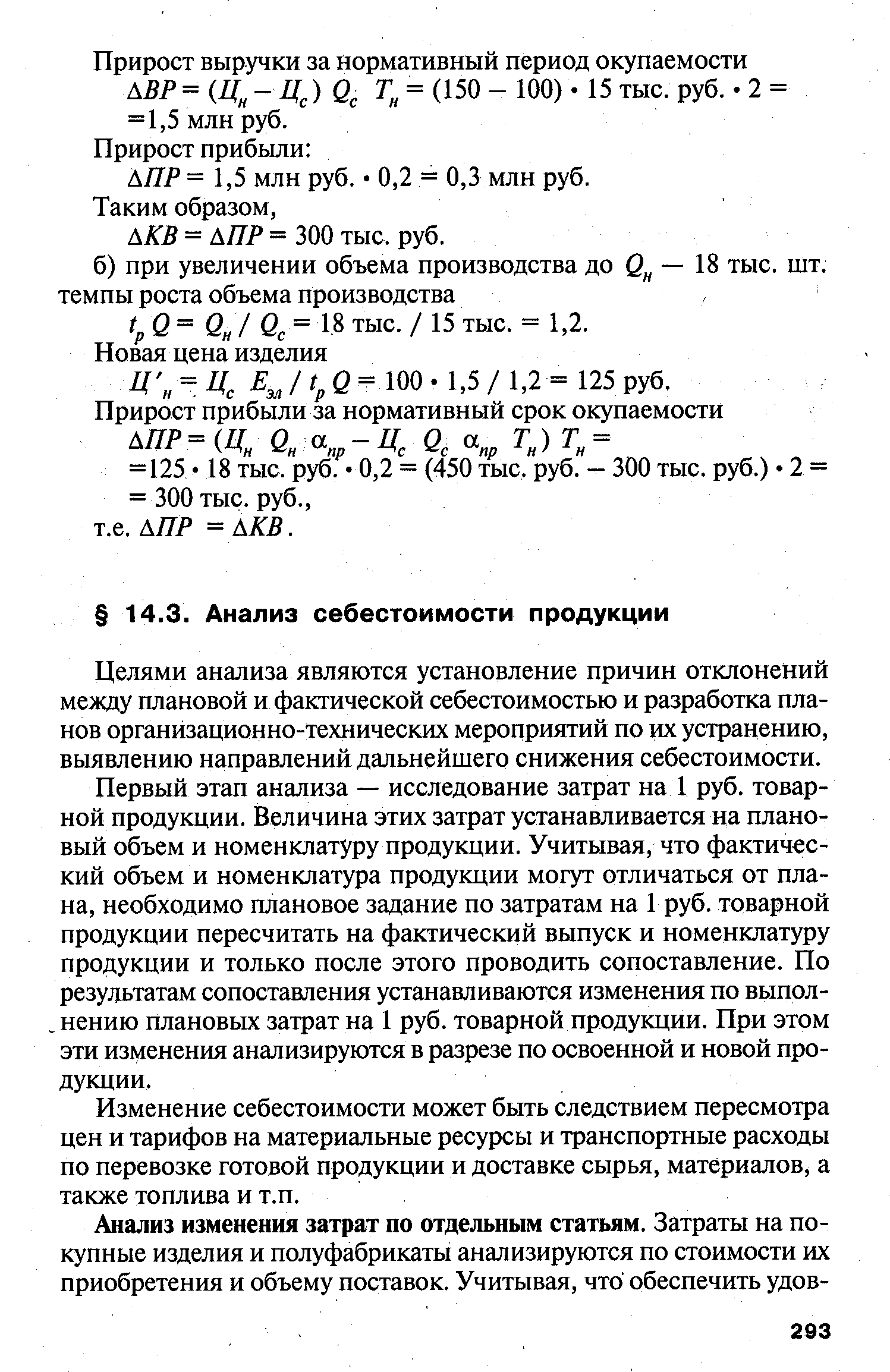

Анализ себестоимости продукции

из "Экономика организация и управление предприятием "

Целями анализа являются установление причин отклонений между плановой и фактической себестоимостью и разработка планов организационно-технических мероприятий по их устранению, выявлению направлений дальнейшего снижения себестоимости. [c.293]Первый этап анализа — исследование затрат на 1 руб. товарной продукции. Величина этих затрат устанавливается на плановый объем и номенклатуру продукции. Учитывая, что фактический объем и номенклатура продукции могут отличаться от плана, необходимо плановое задание по затратам на 1 руб. товарной продукции пересчитать на фактический выпуск и номенклатуру продукции и только после этого проводить сопоставление. По результатам сопоставления устанавливаются изменения по выпол-. нению плановых затрат на 1 руб. товарной продукции. При этом эти изменения анализируются в разрезе по освоенной и новой продукции. [c.293]

Изменение себестоимости может быть следствием пересмотра цен и тарифов на материальные ресурсы и транспортные расходы по перевозке готовой продукции и доставке сырья, материалов, а также топлива и т.п. [c.293]

Изменения по основной заработной плате производственных рабочих анализируются по полной заработной плате, т.е. основной заработной плате, рассчитанной по трудоемкости работ и действующим расценкам, включая премии, доплаты и отчисления. [c.294]

Цеховые и общезаводские расходы занимают большую долю в себестоимости продукции, и проведению их анализа должно быть уделено особое внимание. Гак, на основе анализа исполнения сметы цеховых и общезаводских расходов устанавливаются отклонения от запланированной величины, т.е. экономия или перерасход в результате выполнения плановых заданий по валовой продукции. [c.294]

В составе цеховых расходов примерно треть приходится на переменные расходы, величина которых находится в прямой зависимости от выполнения плана по валовой продукции, т.е. по мере роста объема произведенной продукции абсолютные цеховые расходы (переменная часть) возрастают, а удельные, т.е. на единицу продукции, остаются неизменными. Общезаводские расходы практически полностью относятся к условно-постоянным затратам, и по мере роста объема производства продукции удельные затраты на единицу продукции сокращаются. [c.294]

Влияние изменения объема производства (уровень выполнения плана) на величину себестоимости продукции может быть установлено на основе суммы условно-постоянной части цеховых и общезаводских расходов, отнесенной к стоимости фактически произведенной валовой продукции. С помощью этого расчета устанавливается изменение (увеличение или сокращение) фактических цеховых и общезаводских расходов. [c.294]

Анализ себестоимости продукции проводится для оценки выполнения плана по текущим затратам и установления направления снижения себестоимости. [c.294]

В процессе анализа себестоимости оцениваются общие результаты выполнения плана по себестоимости, причины перерасхода текущих затрат и факторы, способствующие снижению себестоимости, анализируются элементы и статьи затрат, устанавливается изменение удельной себестоимости, т.е. в расчете на 1 руб. произведенной товарной продукции. [c.294]

Факторы, влияющие на величину удельных текущих затрат, делятся на две группы зависящие и не зависящие от хозяйственной деятельности предприятия. [c.295]

Например, изменение цен и тарифов не зависит от предприятия, но влияет на увеличение или сокращение текущих затрат. Поэтому в процессе анализа устанавливается экономия или перерасход в результате изменения цен и тарифов, т.е. [c.295]

Вернуться к основной статье