ПОИСК

Это наилучшее средство для поиска информации на сайте

Счета накопления

из "Статистика финансов "

Мы рассмотрели пять счетов, которые составляются для каждого из пяти секторов и экономики в целом. Перечислим их еще раз. Это счет производства, счет образования доходов, счет распределения первичных доходов, счет вторичного распределения доходов, счет использования располагаемого дохода. В них регистрируются экономические операции, завершаемые в течение отчетного периода. Эти счета называются текущими. [c.163]Другой набор операций относится к приобретению, использованию и выбытию объектов, которые продолжают функционировать и в последующих периодах. Такие объекты рассматриваются как активы. [c.163]

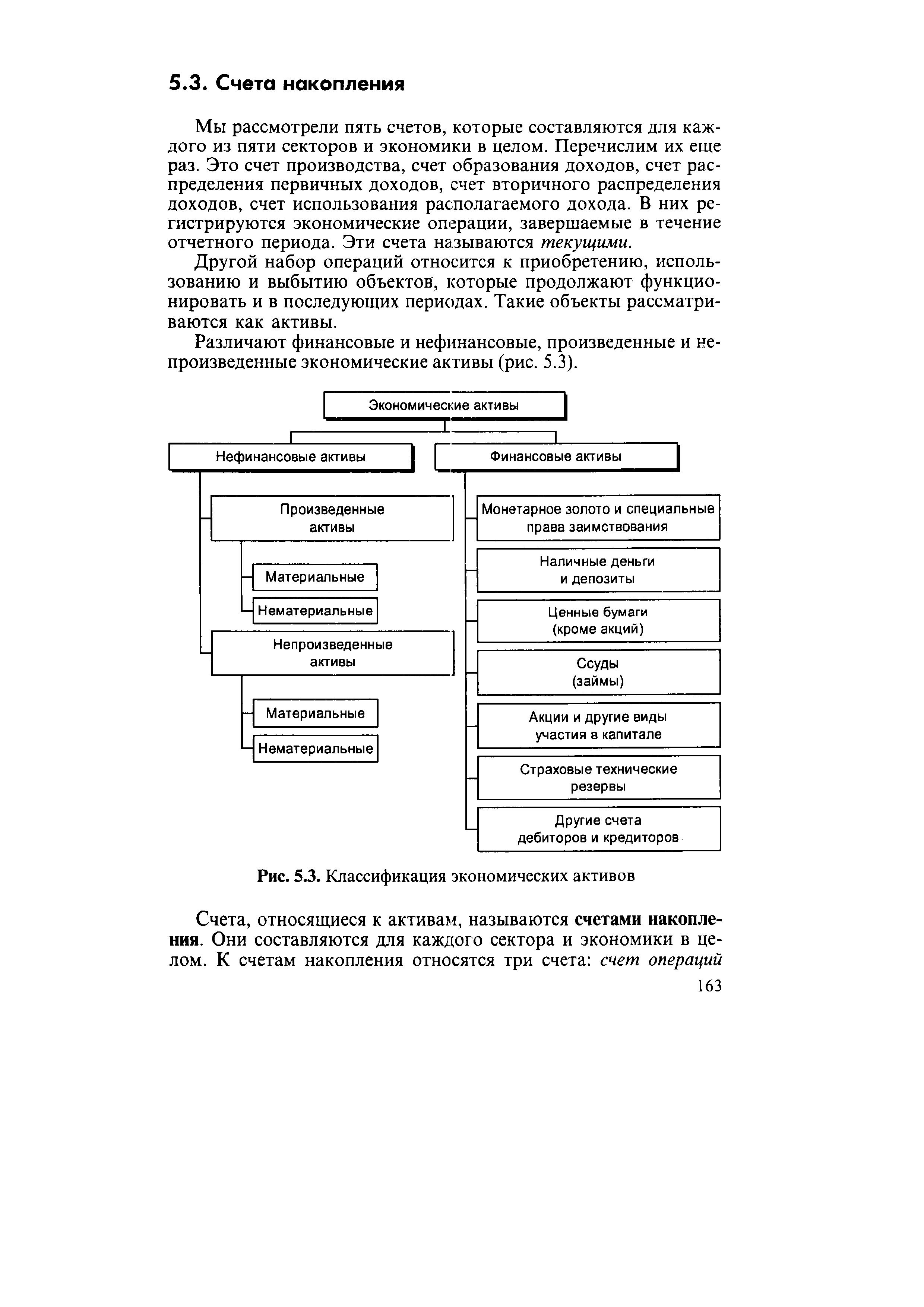

Различают финансовые и нефинансовые, произведенные и непроизведенные экономические активы (рис. 5.3). [c.163]

При составлении счета операций с капиталом (или капитальных затрат) преследуется цель с одной стороны, систематизировать данные об источниках финансирования капитальных вложений, с другой стороны, показать, каковы направления капитальных вложений. [c.164]

Балансирующая статья предыдущего счета (счета использования располагаемого дохода) представляет собой валовое сбережение, являющееся основным источником капитальных вложений. Валовое сбережение переносится в графу Ресурсы счета операций с капиталом. [c.164]

Если для сектора разность между ресурсами (валовым сбережением и капитальными трансфертами полученными) и их использованием (накоплением основных фондов, изменением материальных оборотных средств, приобретением ценностей, земли и нематериальных активов и переданных капитальных трансфертов) положительная, то имеют место свободные ресурсы, которые могут быть предоставлены в форме кредита другим секторам, т.е. использованы на приобретение финансовых активов (чистые кредиты (+)). Если разность отрицательная, то имеет место чистое заимствование (-). Следовательно, данный сектор кредитуется другими секторами, т.е. принимает на себя финансовые обязательства. [c.165]

Валовое накопление основного капитала рассчитывается следующим образом (тыс. руб.) затраты на капитальное строительство (15) плюс затраты на приобретение оборудования (25) минус стоимость безвозмездно переданного предприятиями имущества детским домам и школам (10). [c.165]

Счет операций с капиталом позволяет проанализировать процесс накопления в экономике, формирование ресурсов нефинансовых активов и источники их финансирования. [c.166]

Анализ счета операций с капиталом в комплексе с предыдущими счетами позволяет выявить конечный финансовый результат экономической деятельности сектора или экономики в целом и определившие его факторы. [c.166]

Операции с финансовыми инструментами (приобретение институциональными единицами-резидентами финансовых активов и принятие финансовых обязательств) находят отражение в финансовом счете. [c.166]

Финансовый счет показывает, каким образом одни секторы получают необходимые финансовые ресурсы, принимая финансовые обязательства, или уменьшая те или иные активы, и как другие секторы распоряжаются излишком собственных финансовых ресурсов, приобретая финансовые активы, или уменьшая свои обязательства. [c.166]

Операции с финансовыми активами и пассивами отражаются в финансовом счете через их изменения. [c.166]

Для левой и правой сторон счета используется одна и та же классификация. Статья счета Чистое кредитование (+) / чистое заимствование (-) переносится из счета операций с капиталом. Сальдо активов и пассивов может выражаться как положительными, так и отрицательными величинами. Оно должно равняться чистому кредитованию или заимствованию, но с обратным знаком. Классификация финансовых инструментов, принятая в СНС, основана на правовых характеристиках, т.е. описании взаимоотношений кредитора и заемщика, и на ликвидности актива, т.е. его обращаемости, возможности передачи и конвертируемости. [c.167]

Финансовые активы в большинстве случаев представляют собой требование к другим институциональным единицам, т.е. им противостоят финансовые обязательства. Финансовые требования и обязательства возникают из договорных отношений между двумя институциональными единицами одна из этих единиц является кредитором (инвестором), а другая — заемщиком (должником). Финансовое требование дает кредитору право на получение платежа от должника на условиях договора. Они могут существовать в самых различных формах, что и проявляется в многообразии финансовых активов. [c.167]

Существуют некоторые виды финансовых активов, в отношении которых финансовые обязательства не возникают. Это монетарное золото, специальные права заимствования (СПЗ), акции и другие виды долевого участия в капитале и некоторые производные финансовые инструменты (свопы, опционы и др.). [c.167]

Нефинансовые операции, которые связаны с передачей права собственности на товары или нефинансовые активы, с предоставлением услуг или труда, показываются в других счетах СНС. В финансовом счете делается корреспондирующая запись. [c.168]

В финансовом счете выделяются следующие основные категории финансовых активов и пассивов. [c.168]

Статья счета Монетарное золото и специальные права заимствования (СПЗ) требует пояснения. Монетарное золото включает золото, которое приобретается с единственной целью создать резерв покупательной способности. Изменение финансовых активов в форме монетарного золота может произойти в результате монетизации золота (перевода немонетарного золота в монетарное) или демонетизации золота (перевода монетарного золота в немонетарное). Монетизация золота осуществляется в тех случаях, когда денежно-кредитные учреждения увеличивают запасы монетарного золота путем приобретения немонетарного золота. [c.168]

Вернуться к основной статье