ПОИСК

Это наилучшее средство для поиска информации на сайте

Анализ чувствительности

из "Финансовый анализ - методы и процедуры "

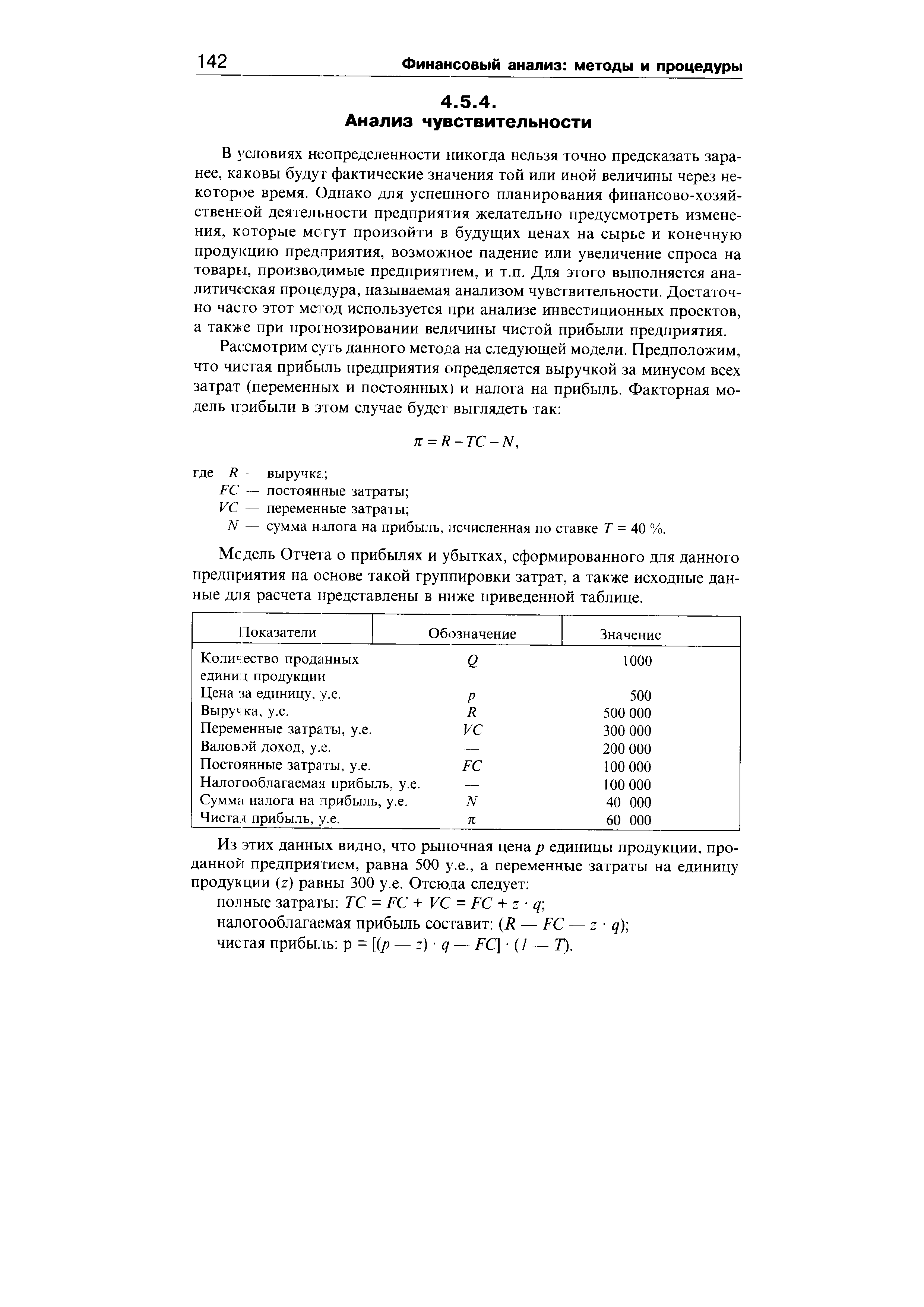

В условиях неопределенности никогда нельзя точно предсказать заранее, каковы будут фактические значения той или иной величины через некоторое время. Однако для успешного планирования финансово-хозяйственной деятельности предприятия желательно предусмотреть изменения, которые могут произойти в будущих ценах на сырье и конечную продукцию предприятия, возможное падение или увеличение спроса на товары, производимые предприятием, и т.п. Для этого выполняется аналитическая процедура, называемая анализом чувствительности. Достаточно часто этот метод используется при анализе инвестиционных проектов, а также при прогнозировании величины чистой прибыли предприятия. [c.142]Модель Отчета о прибылях и убытках, сформированного для данного предприятия на основе такой группировки затрат, а также исходные данные для расчета представлены в ниже приведенной таблице. [c.142]

Анализ чувствительности позволяет определить силу реакции результативного показателя на изменение независимых, т.е. варьируемых, факторов. [c.143]

Вернуться к основной статье