ПОИСК

Это наилучшее средство для поиска информации на сайте

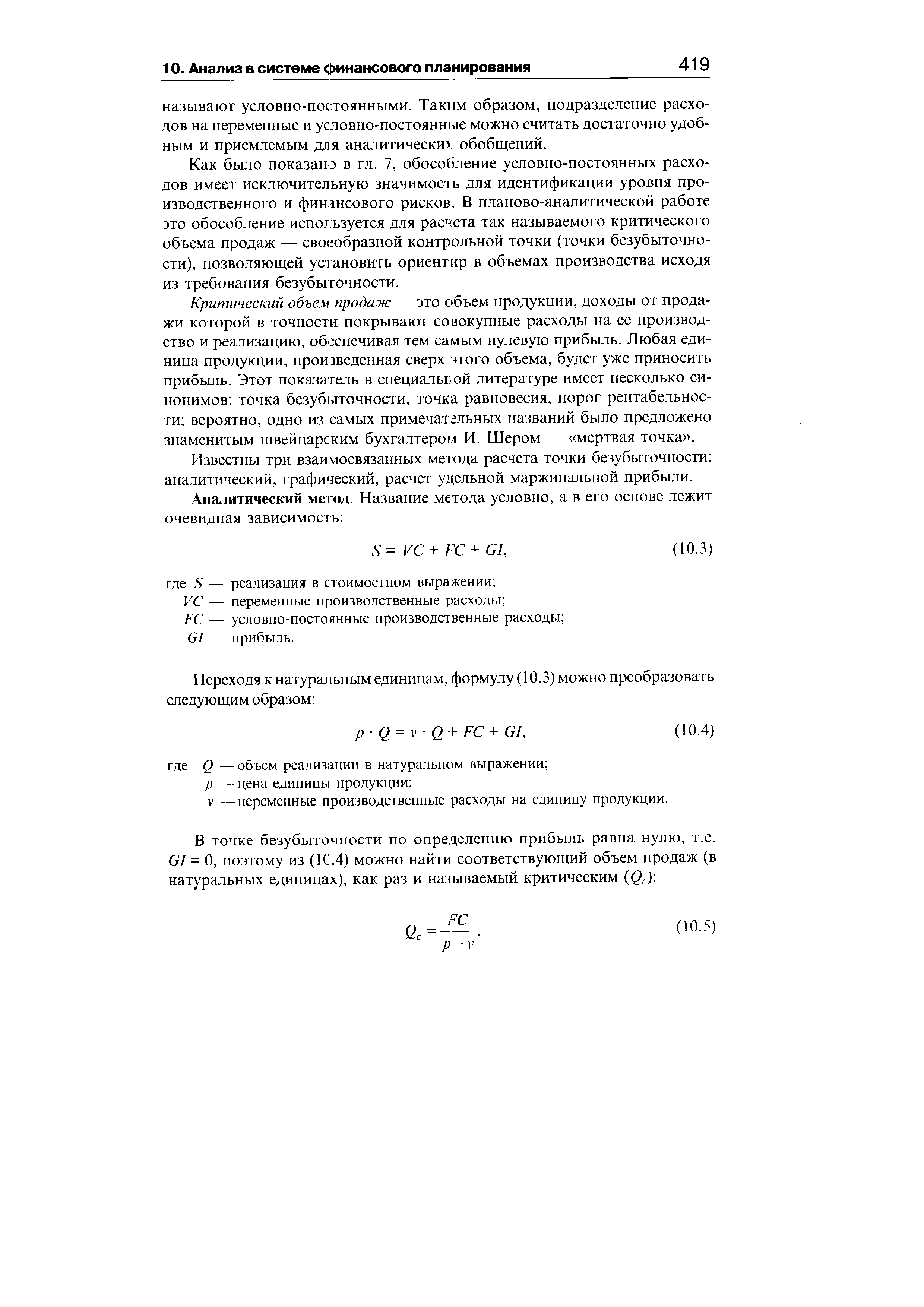

Расчет критического объема продаж

из "Финансовый анализ - методы и процедуры "

Как было показано в гл. 7, обособление условно-постоянных расходов имеет исключительную значимость для идентификации уровня производственного и финансового рисков. В планово-аналитической работе это обособление используется для расчета так называемого критического объема продаж — своеобразной контрольной точки (точки безубыточности), позволяющей установить ориентир в объемах производства исходя из требования безубыточности. [c.419]Критический объем продаж — это объем продукции, доходы от продажи которой в точности покрывают совокупные расходы на ее производство и реализацию, обеспечивая тем самым нулевую прибыль. Любая единица продукции, произведенная сверх этого объема, будет уже приносить прибыль. Этот показатель в специальной литературе имеет несколько синонимов точка безубыточности, точка равновесия, порог рентабельности вероятно, одно из самых примечательных названий было предложено знаменитым швейцарским бухгалтером И. Шером — мертвая точка . [c.419]

Известны три взаимосвязанных метода расчета точки безубыточности аналитический, графический, расчет удельной маржинальной прибыли. [c.419]

Графический метод. Этот метод удобен для иллюстрации зависимости между показателями, участвующими в расчете точки безубыточности аналитическим методом. Графическое построение модели приведено на рис. 10.4. [c.420]

Подчеркнем, что не следует абсолютизировать выводы, к которым можно прийти, анализируя график. Во-первых, приведенное графическое представление взаимосвязи выручки и расходов от объема выпуска продукции основано на весьма условном предположении об их прямо пропорциональной зависимости. Во-вторых, не следует полагать, что область доходов безгранично велика — при определенном насыщении рынка зависимость между показателями меняется. Фактически это выражается в том, что излишне произведенная продукция не находит сбыта по ранее установленной цене. Сформулированные условности в теоретическом смысле элиминируются, если перейти от линейных зависимостей к нели-нейным, однако на практике установление аналитического представления нелинейной зависимости затруднено. [c.420]

Таким образом, экономический смысл мертвой точки предельно прост она характеризует количество единиц продукции, реализация которой обеспечит получение маржинальной прибыли, в точности равной сумме условно-постоянных расходов. [c.421]

По формуле (10.5) Q = 30 000 (60 - 45) = 2000 ед. или 120 000 руб. (60 руб. х х 2000 ед.). [c.423]

Вернуться к основной статье