Цены форвардных сделок [c.299]

Связи между спот-ценами, форвардными и фьючерсными ценами на товары валюту и ценные бумаги [c.243]

Форвардный контракт заключается, как правило, для осуществления реальной продажи или покупки соответствующего актива, в том числе в целях страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Форвардный контракт также может заключаться с. целью игры на разнице курсовой стоимости активов. [c.308]

Европейского типа 638 Цена форвардная 658 Цена фьючерсная 658 Цена хеджирования Американского [c.487]

Предположим, через три месяца возрастет курс валюты, а валюта нужна будет именно через три месяца. Для компенсации потерь от предполагаемого роста курса валюты необходимо купить сейчас по сегодняшней цене форвардный контракт или опцион, связанный с этой валютой, и продать его через три месяца в тот момент, когда будет приобретаться валюта. Поскольку курс валюты и связанный с ним срочный контракт изменяются пропорционально в одном направлении, то купленный ранее контракт можно продать дороже почти настолько же, насколько возрастет к этому времени курс валюты. Таким образом, хеджер, осуществляющий хеджирование на повышение, страхует себя от возможного повышения курса валюты в будущем. [c.139]

В настоящем пособии рассматриваются теоретические и практические вопросы функционирования западного и отечественного рынка срочных контрактов. Книга состоит из трех частей. Первая часть посвящена функционированию форвардного и фьючерсного рынка, вторая — рынка опционов, третья — хеджированию с использованием срочных контрактов. В первой главе представлена характеристика форвардного контракта и методология определения форвардной цены и цены форвардного контракта. Вторая глава посвящена вопросу определения форвардной процентной ставки. В третьей главе рассматривается характеристика фьючерсного контракта, организация фьючерсной торговли, фьючерсная цена и цена доставки. Четвертая рассказывает о финансовых фьючерсных контрактах. В пятой главе представлена организация фьючерсной торговли на Московской товарной бирже. Шестая глава посвящена фьючерсным стратегиям. Седьмая глава дает общую характеристику опционных контрактов, восьмая — опционных стратегий. В девятой главе анализируется вопрос о границах премии опционов, десятой — соотношениях между премиями опционов. В одиннадцатой главе представлены модели определения премии опционов. Двенадцатая глава рассказывает об отдельных опционных контрактах. Глава тринадцатая посвящена хеджированию фьючерсными контрактами, четырнадцатая — опционными контрактами, пятнадцатая — рассматривает хеджирование позиций по срочным контрактам. [c.11]

В настоящей главе рассматривается форвардный контракт. Вначале мы остановимся на общей характеристике контракта, определим цели заключения форвардной сделки, отметим ее положительные и отрицательные стороны, затем перейдем к таким понятиям, как цена поставки, форвардная цена, цена форвардною контракта и выведем формулы их определения для различных форвардных контрактов. [c.16]

ЦЕНА ПОСТАВКИ, ФОРВАРДНАЯ ЦЕНА, ЦЕНА ФОРВАРДНОГО КОНТРАКТА [c.19]

ЦЕНА ФОРВАРДНОГО КОНТРАКТА [c.20]

В качестве примера рассмотрим форвардный контракт на акции. Мы берем акции как более удобный инструмент для объяснения техники определения форвардной цены и цены форвардного контракта. В реальной практике форвардные контракты на акции встречаются редко. Другим примером может служить контракт, в основе которого лежит облигация с нулевым купоном. В первую очередь следует ответить на вопрос, чему должна равняться цена поставки, то есть форвардная цена в момент заключения контракта. [c.20]

Таким образом, инвестировав 51,26 руб. и купив по некоторой цене контракт, инвестор сможет получить через три месяца акцию. В то же время он может купить акцию сегодня за 53 руб. Поэтому, если цену форвардного контракта обозначить через f, должно выполняться уравнение (3), чтобы исключить возможность арбитражной операции и сделать инвестора безразличным к выбору первой или второй стратегии [c.22]

Таким образом, цена форвардною контракта равна разности между ценой енот акции в момент продажи контракта и приведенной стоимости цены поставки. Данную цену можно найти также иным путем. Новая, то есть текущая форвардная цена, для контрактов, которые заключаются в момент продажи первого контракта, должна составлять [c.22]

Таким образом, можно сказать, что цена форвардного контракта равна приведенной стоимости разности между текущей форвардной ценой и ценой поставки. При нарушении данного условия возникает возможность совершить арбитражную операцию. Если в нашем случае форвардный контракт будет стоить больше, чем 1,74 руб., то инвестор продаст контракт и купит акцию. Если цена контракта меньше 1,74 руб., то инвестор купит контракт и продаст акцию. [c.23]

Определим форвардную цену и цену форвардного контракта на активы, выплачивающие известный доход в течение действия контракта. В качестве примера могут служить акции или купонные облигации. [c.23]

Пример. Цена енот акции равна 50 руб. Через три и шесть месяцев на нее выплачиваются дивиденты по 5 руб. Непрерывно начисляемая ставка без риска на три месяца — 8 %, на шесть месяцев — 10%. Необходимо определить форвардную цену и цену форвардного контракта, исполнение которого наступит через шесть месяцев. Инвестор имеет две альтернативы приобрести акцию сейчас или через полгода, купив сегодня форвардный контракт. Если он выберет первую стратегию, то получит два дивидента и будет располагать акцией. Чтобы получить точно такой же результат по второй стратегии, он должен инвестировать сегодня приведенную стоимость цены поставки и двух дивидентов и купить форвардный контракт таким образом, цена енот акции сегодня должна равняться сумме приведенных стоимостей цены поставки и дивидентов, т.е. [c.24]

После того как мы рассмотрели технику определения форвардной цены, перейдем к расчету цены форвардного контракта, когда он покупается на вторичном рынке. Допустим, что до истечения контракта остается шесть месяцев, через три и шесть месяцев будут выплачены дивиденды по 5 руб. Контракт был заключен некоторое время назад и продается в настоящий момент. Цена поставки равна 40 руб., цена спот акции составляет 50 руб. Ставка без риска на три месяца 8% и шесть месяцев 10%. Необходимо определить стоимость форвардного контракта. [c.25]

Мы пришли к тому же выводу, который сделали при рассмотрении первого примера, а именно цена форвардного контракта равна приведенной стоимости разности текущей форвардной цены и цены поставки. Для нашего примера она равна [c.26]

Цена форвардного контракта соответственно равна [c.30]

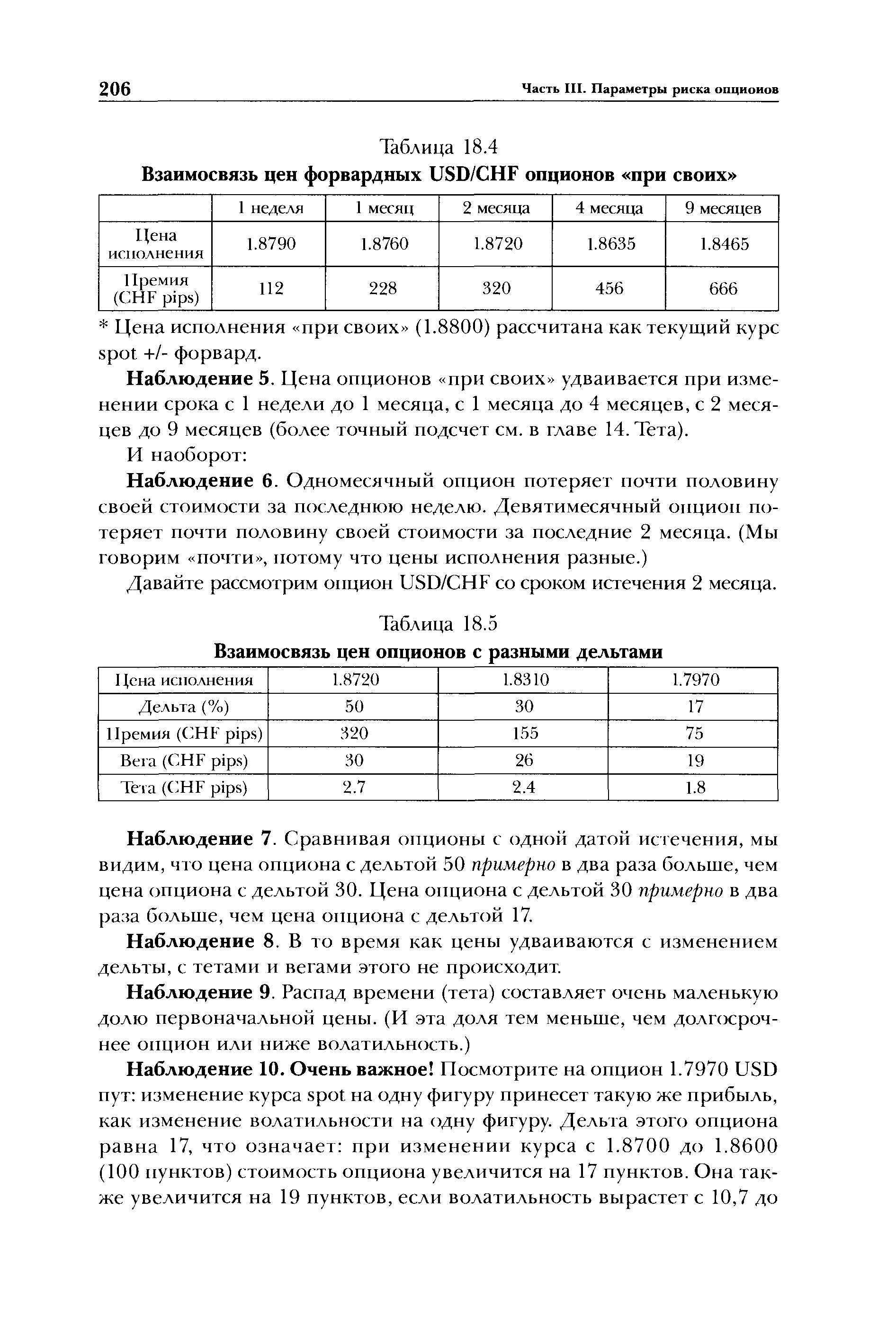

| Таблица 18.4 Взаимосвязь цен форвардных USD/СНГ опционов при своих |  |

Данный пример ясно показывает, что стоимость запасов корректируется через прибыль по хеджирующему инструменту хеджирования, в результате чего запасы учитываются по хеджированной цене/цене форвардного контракта. [c.184]

Для страхования риска инфляционного обесценения денег инвесторы иногда приобретают золото в натуре (в слитках, монетах). Для получения прибыли и одновременного страхования инфляционного риска они покупают акции золотодобывающих компаний, рассчитывая на высокие дивиденды. Для осуществления рискованных (венчурных) инвестиций инвестор предпочитает срочные (форвардные и фьючерсные) сделки с золотом, получившие распространение в США с 1975 г. Они заключаются обычно на срок 1, 3, 6 месяцев и исполняются по цене, зафиксированной при заключении сделки. При фьючерсной сделке с золотом оператор обязан внести гарантийный депозит (от 280 до 2000 долл. в зависимости от рынка золота). Объем контракта строго определен в соответствии со специализацией рынка. Наиболее распространены сделки по 100 унций, менее — по 1 и 3 кг. [c.395]

АРБИТРАЖ (франц. arbitrage), 1) способ разрешения споров посредством обращения спорящих сторон к независимым арбитрам, выполняющим роль судей-экспертов. Арбитры либо избираются самими спорящими, либо назначаются по взаимному согласию, либо назначаются в порядке, установленном законом. Арбитражем называют также государственный орган, учреждённый для разрешения имущественных споров между предприятиями, организациями, учреждениями, а также исков в связи с невыполнением договоров (в РФ — арбитражные суды разных уровней) 2) биржевой арбитраж — использование ценовых различий, существующих на различных рынках, для извлечения прибыли на основе одновременной покупки товаров, валюты, ценных бумаг по более низким ценам и продажи их по более высоким ценам. Понятие биржевой арбитраж объединяет также процентный арбитраж, при осуществлении которого прибыль получается за счёт различий в ставках доходности, существующих на различных финансовых рынках. Биржевой арбитраж включает товарный, валютный и фондовый (его объектом являются фондовые ценности первичные — акции, облигации и т.д., производные ценные бумаги) арбитраж. Биржевой арбитраж способствует выравниванию ценовых различий на рынках, созданию ценового равновесия (там, где цены относительно ниже, дополнительный спрос на товары со стороны арбитражеров в конечном итоге повышает цены, и, наоборот, там, где цены относительно выше, дополнительное предложение товаров ведёт к понижению цены), нормализации соотношений между кассовыми и срочными ценами (форвардными, фьючерсными и т. д.), а также между срочными ценами на разное время поставки. АРТЕЛЬ, добровольное, обычно временное объединение пользующихся равными правами граждан (физических лиц), созданное для совместного вы- [c.13]

Во всех этих рассуждениях мы считали временную структуру данной и, исходя из этого, определяли цены форвардных контрактов. Однако можно считать данными цены на форвардные контракты, тогда цены на дисконтные облигации и процентные ставки вычисляются по ним. Таким образом, мы можем говорить о форвардной цене, определяющей форвардную процентную ставку (forward interest rate), и применять арбитражные рассуждения к процентным ставкам, получаемым при различных инвестиционных стратегиях. [c.34]

Урегулирования по кругу были преимущественной формой расчетов до принятия полного клиринга. На форвардном рынке нефти-сырца Брент урегулирования по кругу продолжают оставаться главной формой расчетов, где расчетные кольца носят названия букаутс (bookouts). Когда цена форвардных контрактов Брента упала в начале 1986 года с 30 до 10 долларов за баррель, некоторые участники сделок отказались участвовать в bookouts и вместо того предпочли не исполнить свои контрактные обязательства и отказались от уплаты за нефть по высоким ценам, по которым они ранее согласились ее получить. Двумя важными преимуществами системы полного клиринга над прямым и круговым урегулированием являются следующие [c.335]

Приведем теперь более строгое доказательство определения форвардной цены и цены форвардного контракта. Предположим, имеется два портфеля. В портфель А входит длинный форвардный контракт на акцию, непрерывно начисляемая ставка дивиденда которой равна q, и сумма дисконтированной стоимости цены поставки КегТ. В портфель Б входит акция на сумму SeqT. [c.29]

F - FO - изменение цены форвардного или фьючерсного контракту А - минимизи рующий дисперсию коэффициент хедж ирояани л, VAR(P) - дисперсия операционного денежного гштпка, VAR(F - л и D ерш я денежной отдачи от форвардного или фьючерсного [c.392]

Биржевой фьючерсный рынок существует для большего числа активов. С другой стороны, банки и другие финансовые институты предлагают различные виды форвардных сделок, т. е. существует еще и внебиржевой (over the ounter — OTQ рынок форвардных контрактов. Таким образом, для одного и того же вида активов могут одновременно существовать две цены форвардная и фьючерсная. [c.110]

Сколько денег проиграет продавец непокрытого форварда на акции Волгоградэлектросвязи , если цена форвардной сделки составляет 43.00 р., курс енот на момент поставки - 45.60 р., а объём контракта - 35 000 акций [c.121]

Сделки на условиях опциона содержат большой риск для банка, поэтому он устанавливает менее выгодный курс для клиента. Размер комиссии по опциону определяется с учетом курса валюты (объекта сделки) по срочной сделке на дату окончания опционного контракта. При тех или иных отклонениях разница между комиссией по опциону продавца и покупателя тяготеет к разнице между форвардным курсом и курсом исполнения опционного контракта. В зависимости от характера и условий опционного контракта размеры комиссий по операциям колл и пут достаточно четко определены по отношению друг к другу и совместно ограничены форвардным курсом валюты. Опционные сделки выгодны при курсовых колебаниях, превышающих размер комиссии. Опционные сделки с валютой уступают другим валютным операциям по объему, числу участвующих банков и валют. В основном валютный опцион применяется для страхования валютного риска. Для страхования валютного риска используется операция стрэдл — сочетание колл-опциона и пут-опциона на одну и ту же валюту (или ценную бумагу) с одинаковым курсом и сроком исполнения. Эта [c.361]

Новые финансовые инструменты возникли в 80-х годах в результате обострения конкуренции банков на мировом рынке. Чтобы привлечь клиентуру и увеличить свои прибыли, участники мирового кредитно-финансового рынка — банки, фондовые биржи, специализированные кредитно-финансовые институты — создали гибрид разных финансовых документов, в том числе долговых инструментов, ценных бумаг, гарантированных активами банков, инструментов хеджирования. К ним относятся аннулируемый форвардный валютный контракт, владелец которого может его аннулировать при наступлении срока погашения предельный форвардный валютный контракт, при наступлении срока которого обмен валют производится в установленных в контракте пределах их курсовых колебаний своп с нулевым купоном, обмениваемым на купон с плавающей процентной ставкой своп цирк в форме комбинирования валютного и процентного свопа своп-цион — сочетание свопа и опциона цилиндрический опцион — комбинированный валютный опцион продавца и покупателя перпендикулярный спрэд, основанный на использовании опционов с одинаковым сроком, но с различной ценой двойной спрэд — комбинация двух опционов колл и двух опционов пут с несколькими сроками исполнения календарный спрэд — купля-продажа опциона одних и тех же ценных бумаг с разными сроками погашения. Сформировался рынок финансовых фьючерсов, финансовых опционов и своп . Банки заключают срочные соглашения [c.388]