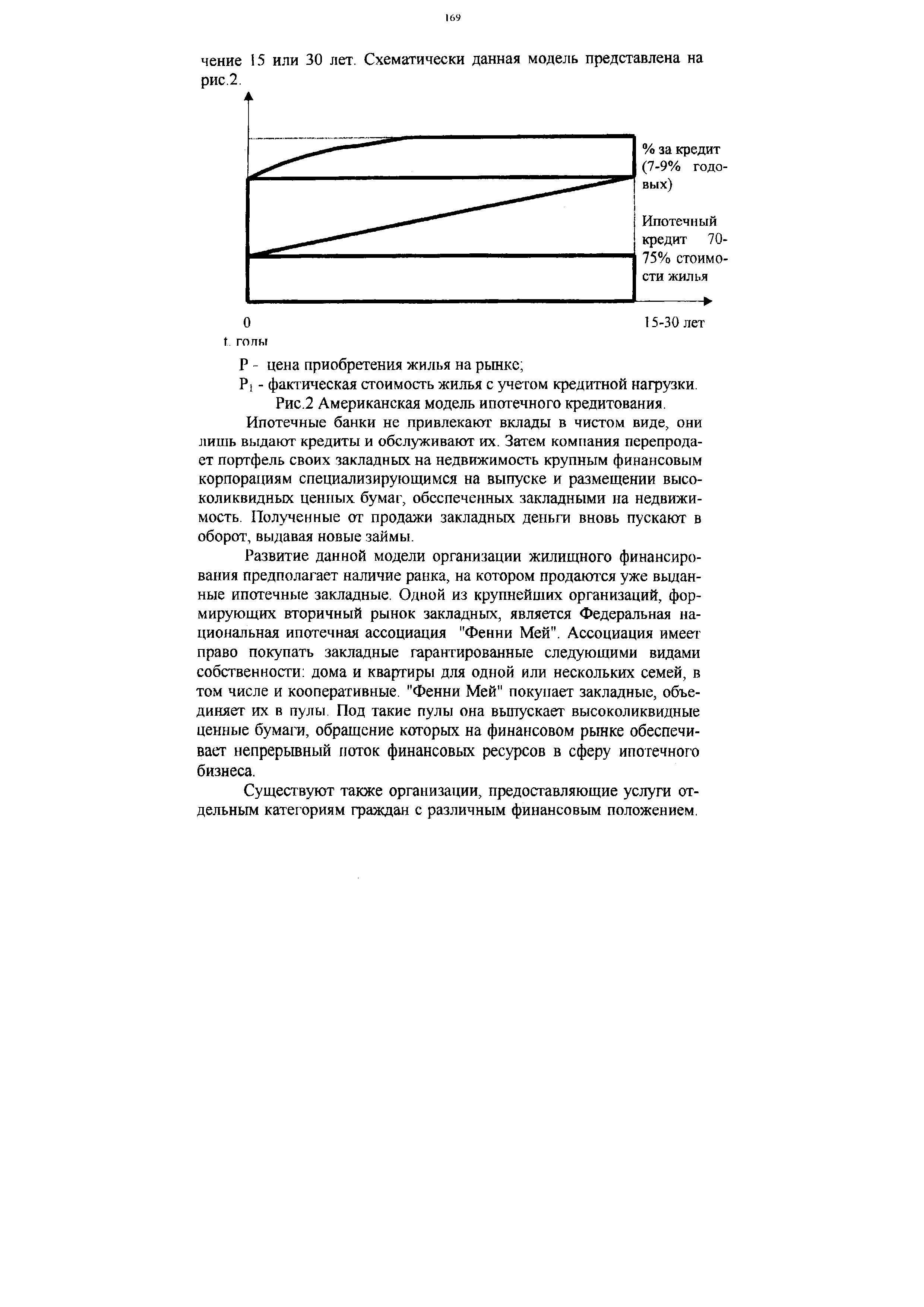

В США существует два вида жилищных ссуд правительстве-ные и стандартные. Правительственные ссуды призваны оказывать помощь людям впервые покупающим дом и не имеющим достаточно средств для выплаты большого первого взноса, который предусматривается стандартной ссудой. Банки, занимающиеся операциями с закладными, могут как создавать ссуды и хранить их в своем портфеле, так и продавать их на вторичном рынке закладных. Принцип американской модели состоит в том, что человек с определенным уровнем дохода сразу приобретает готовое жилье, оплачивая при этом, как правило лишь незначительную часть его стоимости наличными, а всю оставшуюся часть заемными деньгами ипотечного банка, которые выдаются под залог либо приобретаемой недвижимости, либо недвижимости, уже находящейся во владении клиента. Возврат этого кредита в зависимости от дохода заемщика осуществляется обычно в те- [c.168]

| Рис.2 Американская модель ипотечного кредитования. Ипотечные банки не привлекают вклады в чистом виде, они лишь выдают кредиты и обслуживают их. Затем компания перепродает портфель своих закладных на недвижимость крупным финансовым корпорациям специализирующимся на выпуске и размещении высоколиквидных ценных бумаг, обеспеченных закладными на недвижимость. Полученные от продажи закладных деньги вновь пускают в оборот, выдавая новые займы. |  |

Преимущества американской модели ипотечного кредитования [c.170]

Правила, одобренные в США для финансового рынка что хорошо для Америки, то хорошо для всей планеты. Сегодня США строят свою экономику на принципах неолиберализма (бизнес решает все, а государство — ничего). Это означает полное господство частной собственности и рыночных отношений. Собственник, и только он, определяет, сколько и чего производить, куда сбывать продукт. Регламентирующая роль государства сводится к минимуму, а еще лучше — ни к чему. Американская модель развития не просто пропагандируется, она навязывается. Америка экспортирует свой капитализм ,— указывает влиятельная французская газета Фигаро . Навязывая миру свою модель, США ссылаются на собственные успехи в экономике. Но многие экономисты, в т. ч. американские, не склонны связывать успехи экономики США с неолиберализмом. По их мнению, главная причина — крупные инвестиции, которые были сделаны в предыдущий период в американскую экономику, прежде всего в ее производственную сферу. Теперь эти инвестиции дают отдачу. Продолжает действовать и закон цикличности развития новый экономический кризис в США и других развитых странах предсказывает финансовый гений Дж. Сорос. По его мнению, теперь миру угрожает не коммунизм, а рыночный фундаментализм . [c.10]

Наиболее восприимчивые к американской модели страны Азии и Латинской Америки оказались и первыми жертвами нового витка экономического кризиса. Теперь уже ни для кого не секрет, что к кризису привел неолиберализм в финансах. Широко распахнув по настоянию Вашингтона двери для иностранных, прежде всего американских, монополий, Индонезия, Малайзия, Таиланд, Южная Корея, Бразилия оказались их заложниками. Так, в 1996 г. в страны Юго-Восточной Азии ТНК вложили огромные деньги — 93 млрд. долл. Казалось, начался их золотой век . Но уже в 1997 г. из них убежало 12 млрд., а в 1998 г. — 50 млрд. долл. В результате бегства иностранных капиталов произошел обвал рынков и экономики, обеднело население, исчез средний класс, наступил канун революции. Одних кризис обрекает на нищету и голод, но для других оборачивается прибылью. Дж. Сорос отмечает Кризис затронул промышленные государства, в том числе США, но в положительном плане. Это нашло свое отражение в повышении курса акции. Получается, что чем хуже у одних, тем лучше у других . [c.11]

Германская модель бюджетного федерализма создала высокую степень однородности региональных общественно полезных услуг для населения. Использование ее позволило в короткие сроки за счет массивных трансфертов в земли Восточной Германии создать современную социальную инфраструктуру, продвинуть вперед предпринимательство и, что очень важно, стабилизировать общественную жизнь. Канадская модель бюджетного федерализма во многом похожа на американскую модель. Провинции вправе принимать законы по всем региональным и местным вопросам. Они самостоятельно определяют собственную налоговую политику. В Канаде есть как общие, так и индивидуальные налоги для каждого уровня власти. На федеральном уровне важнейшими налогами являются личный подоходный налог, налог с доходов корпораций, а также налог на добавленную стоимость. [c.237]

В чем достоинства и недостатки американской модели бюджетного федерализма При каких условиях возможна реализация данной модели в других странах [c.251]

В экономически развитых странах, исповедующих англо-американскую модель бухгалтерского учета, финансовая отчетность рассматривается как краеугольный камень в концептуальных основах учета, логика построения которых в наиболее общем виде может быть представлена следующим образом (рис. 4.1). [c.371]

Две группы пользователей — собственники и управленческий персонал — имеют вполне оправданный приоритет в организации учета и отчетности более того, в рамках англо-американской модели уже в течение многих десятилетий активно развивается идея подразделения системы учета на две взаимосвязанные ветви — финансовый учет и управленческий учет. Обе ветви имеют одну и ту же информационную базу, но различный выход в рамках финансового учета генерируются отчетные данные, ориентированные прежде всего на собственников предприятия, т. е. позволяющие им делать суждение о том, что капитал, инвестированный в активы предприятия, используется устраивающим их образом (с позиции отдачи) в рамках управленческого учета генерируются данные, представляющие интерес прежде всего для управленческого персонала и позволяющие ему наиболее эффективным образом ис- [c.373]

Безусловно, наиболее примечательным регулятивом среди приведенных в табл. 5.3 является Закон О бухгалтерском учете . Его принятие свидетельствует о том, что в России не считают разумным безоговорочное принятие англо-американской модели бухгалтерского учета (напомним, что в странах, определяющих идеологию и сущность этой модели — США и Великобритании — подобного закона нет). [c.187]

Термин прибыль до вычета процентов и налогов наиболее употребителен в международной практике (особенно в странах, исповедующих англо-американскую модель бухгалтерского учета) также достаточно широко известен его синоним — операционная прибыль . В отечественной отчетности, рекомендованной приказом Минфина РФ от 13 января 2000 г. № 4н, определенным аналогом операционной прибыли служит прибыль (убыток) от продаж . [c.335]

Исходя из принятой концепции в отдельных странах формируются законодательные акты по организации и ведению бухгалтерского учета (чаще это наблюдается при континентальной модели). В России, например, принят Федеральный закон О бухгалтерском учете [4]. Возможны варианты, при которых государство не издает законы в области учета, так как основными органами регулирования учета признаются общественные организации (как предусмотрено при американской модели учета). [c.539]

Следующим звеном считаются методические указания, рекомендации и инструкции, издаваемые государством (в большей степени континентальная модель учета) и общественными организациями (в большей степени американская модель учета). [c.539]

Список источников настолько широк, что общепринятыми принципами бухгалтерского учета может считаться практически все что угодно. Такая ситуация характерна для всех стран, использующих англо-американские модели учета. [c.210]

Отличие ориентации англо-американской модели бухгалтерского учета от французской можно объяснить действием социальных факторов. Рост экономической активности в Великобритании имел место в атмосфере классического либерализма, со- [c.545]

Ряд особенностей, свойственных французской системе бухгалтерского учета и отличающих ее от англо-американской модели, сводятся к следующему [c.549]

Специфика германской системы бухгалтерского учета по сравнению с англо-американской моделью состоит в следующем [c.552]

Задача отечественной науки и практики — использовать западные достижения для того, чтобы перейти от экстенсивного развития к интенсивному. Недостаточно усвоить конкретную зарубежную методику или модель. Необходимо приспособить ее к конкретной ситуации, а для этого очень важно понимать теоретические основы данной методики. Правда, добиться этого непросто, поскольку западные (особенно американские) модели и методы, как уже отмечалось, ориентированы на крупные корпорации, работающие на фондовом рынке. [c.64]

Англо-американская модель, объединившая в основном [c.437]

В плане счетов англо-американской модели нумерация счетов отсутствует, а расположение их построено по степени ликвидности — от наиболее ликвидных видов имущества и обязательств к наименее ликвидным. В российском плане счета размещены в обратной зависимости. Аналогично размещение статей бухгалтерских балансов. [c.442]

Англо-американская модель [c.217]

Англо-американская модель корпоративного управления [c.386]

Базовые принципы и основные элементы англо-американской модели корпоративного управления, одинаковые в таких странах, как Австралия, Канада, Новая Зеландия, США и Великобритания, имеют специфические различия, отраженные в их законодательстве. Мы будем акцентировать внимание на модели как таковой, не привязывая ее тесно к законодательству той или иной страны, если в этом нет необходимости. Рассмотрим базовые принципы англо-американской модели. [c.386]

Основными механизмами реализации этих принципов в англо-американской модели являются совет директоров, рынок ценных бумаг и рынок корпоративного контроля. [c.386]

Совет директоров. Это основной орган в англо-американской модели корпоративного управления. Избираемый акционерами совет защищает их интересы, контролируя назначения, процедуры голосования, финансовое состояние компании, использование капитала и обеспечивает законность деятельности, а также социальную ответственность корпорации. В англо-американской модели большое значение придается ответственности менеджмента компании перед советом директоров и совета директоров, в свою очередь, — перед акционерами. Важное значение имеет объективность контроля за деятельностью менеджмента. Успешность такого контроля зависит прежде всего от структуры собственности компании. Если число собственников невелико, то они могут войти в состав совета и [c.386]

Оплата труда руководителей верхнего уровня. В англо-американской модели корпоративного управления оплата труда руководителей состоит из трех частей [c.389]

Реальная практика использования англо-американской модели корпоративного управления многообразна и не во всем соответствует установкам самой модели. В 80% всех компаний США генеральные директора совмещают обязанности председателей советов, 63% всех членов советов директоров одновременно являются генеральными директорами их собственных корпораций. Это создает ощущение отступления от основополагающих принципов англо-американской моде- [c.389]

Усиление конкуренции компаний за высококвалифицированных специалистов и роли специализированной инфраструктуры в новой экономике заметно снижают роль капитала как основного источника роста. Управление стоимостью компании в краткосрочной перспективе неэквивалентно способности устойчиво создавать богатство. Заметно возрастает роль других заинтересованных сторон в успешной деятельности компании и, как следствие, попытки реформировать англо-американскую модель, сделав ее несколько ближе к немецкой модели корпоративного управления. [c.390]

В отличие от англо-американской модели совет директоров состоит из двух органов — управленческого и наблюдательного совета. В управленческий совет входят 5-15 членов, каждый из которых отвечает за какое-либо направление бизнеса корпорации или за одну из ключевых административных функций (управление [c.390]

Члены управленческого совета избираются наблюдательным советом и подотчетны ему, т. е. основной управленческий орган является коллективным. Для сравнения в англо-американской модели совет директоров избирает генерального директора, который формирует самостоятельно всю управленческую команду верхнего уровня и имеет возможность изменять ее состав. Двухуровневая система совета директоров достаточно четко разделяет внешнее и внутреннее управление — одновременное членство в обоих советах не допускается. Проявление принципа социального взаимодействия на практике значительно шире, чем это вытекает из формального закона. Наблюдательный совет формируется таким образом, чтобы отразить все ключевые деловые связи корпорации. Поэтому в наблюдательных советах часто присутствуют банкиры, представители поставщиков или потребителей продукции. [c.391]

Параметры Англо-американская модель Немецкая модель Японская модель Предпринимательская модель [c.397]

Напротив, англосаксонская (американская) модель предусматривает сосуществование как бухгалтерского, так и налогового учета. В то же время налоговый учет не исключает ведение бухгалтерского учета, а использует последний в фискальных целях наряду с чисто налоговыми методами. [c.12]

В российской практике, по существу, выбрана европейская модель универсального коммерческого банка в отличие от американской модели, имеющей жесткие ограничения на операции с ценными бумагами. В соответствии с российским законодательством банкам на рынке ценных бумаг разрешено < [c.142]

Японские фирмы первыми стали активно внедрять новейшие средства автоматизации и прежде всего промышленные роботы. Первоначально были скопированы американские модели, а затем быстро налажено собственное производство, и к началу 80-х годов Япония стала мировым лидером по масштабам национального парка робототехники. Это стало возможным благодаря государственным ассигнованиям на стадии конструирования и разработки опытных образцов. [c.409]

В американской модели финансового рычага на первое место ставится задача определить зависимость изменения чистой прибыли, подлежащей распределению между акционерами, от изменений прибыли до налогообложения и отчислений процентов за пользованием заемным капиталом. Следовательно, задачу определения эффекта финансового рычага в этом случае можно сформулировать как определение эластичности выплат дивидендов на акцию по балансовой прибыли. То есть требуется определить величину [c.395]

Первым значительным источником силы японской технологии, внесшим свой вклад в успех видеомагнитофонов и, безусловно, остальной экспортной продукции Японии, является искусность производства всего ассортимента малоразмерных изделий. Ныне японские автомобили весьма популярны в Соединенных Штатах. Конечно, это достигнуто прежде всего за счет большей экономичности расхода топлива по сравнению с крупногабаритными американскими моделями. Но есть и ряд других причин такой популярности, и среди них — скрупулезность подхода к разработке абсолютно всех параметров автомобиля, от чисто технических до художественно-конструкторских, педантизм и мастерство, с которым проектные за мыслы воплощаются в жизнь. [c.49]

Экономика США отличается своими масштабами и отработанностью названных принципов. На примере американской модели особенно отчетливо видны черты и признаки, свойственные практически всем разновидностям рыночных систем независимо от национальных мундиров . Это собственность, виды и формы предпринимательства, конкуренция, многообразие рынка, правовая основа хозяйственной деятельности, роль государства, демократические основы общества, вовлеченность в мирохозяйственные связи. [c.23]

Американская модель строится на относительно большой самостоятельности отдельных штатов. Зачастую она рассматривается как классическая модель бюджетного федерализма2. В США отсутствует система горизонтального долевого распределения доходов. Большинство федеральных субсидий штатам зависит от объемов долевого финансирования штатными и местными органами власти. Такая политика не направлена на выравнивание социально-экономических условий жизнедеятельности регионов. Более того, она содействует прежде всего развитию богатых штатов. [c.235]

Причины появления, логика формирования и перспективы развития этих направлений достаточно очевидны. Во-первых, на уровне хозяйствующего субъекта финансы и бухгалтерский учет тесно переплетены. Вряд ли оспариваем тезис о том, что невозможно стать грамотным финансистом без надлежащего и, заметим, весьма приличного знания концептуальных основ бухгалтерского учета, его логики и техники. Верно и обратное бухгалтер, ограничивающий сферу своей деятельности следованием типовым проводкам, не желающий вникнуть в специфику финансового планирования, бюджетирования и имитационного финансового моделирования, никогда не сможет подняться выше уровня заурядного клерка. Не случайно, в развитых странах, в частности, в странах, исповедующих англо-американскую модель бухгалтерского учета, проводят различие между собственно бухгалтером (a ountant и счетоводом (bookkeeper). Дело в том, что решения финансового характера на уровне предприятия сводятся, по сути (а) к оптимизации его баланса, являющегося, как известно, наилучшей финансовой моделью предприятия, и (б) инициализации и оптимизации денежных потоков. Подобные решения, с одной стороны, базируются на доскональном понимании принципов движения средств по счетам бухгалтерского учета, а, с другой стороны, предполагают применение разнообразных финансовых моделей, учитывающих, в том числе, стохастический характер параметров многих операций и временную ценность де- [c.283]

На первый взгляд эти проблемы достаточно просты, однако их решение требует высокой квалификации. Например, компания заказывает, получает и оплачивает стол для офиса. В какой момент должна быть отражена покупка Общим правилом является момент перехода права собственности, т. е. операция должна быть отражена в момент перехода права собственности на стол от продавца к покупателю. На практике большие фирмы отражают покупку в момент получения стола, маленькие — в момент получения счета. Что касается проблемы оценки, то основным правилом для отражения операций является отражение по первоначальной стоимости (histori al ost), хотя в ряде случаев, которые мы будем рассматривать ниже, допустимы иные виды оценки. Решение вопроса об отнесении операции на соответствующие счета требует знания классификации счетов, их экономической сути и определенного алгоритма движения информации. Особенно актуальна эта проблема для стран британо-американской модели, где в отличие, например, от Франции или Германии не существует единого плана счетов. Рассмотрим американскую трактовку счетов и порядок отражения операций. [c.60]

Вопросы учета отложенного налога возникают в основном в странах англо-американской модели и практика его учета может несколько различаться. В Великобритании, например, временные разницы, покрытие которых не ожидается в ближайшем будущем, трактуются как постоянные. В других странах, например в Италии и Норвегии, учет ведется в соответствии с налоговым законодательством, и, следовательно, отложенных налогов не возникает в Дании, Франции и Японии расчет расходов на налог ведется на осно- [c.262]