Отчисления в поощрительные фонды предприятия планируют в соответствии с действующим положением о распределении плановой прибыли. [c.316]

Распределение плановой прибыли [c.117]

Х.18. При распределении плановой прибыли следует руководствоваться Положением о порядке распределения прибыли (плановой и сверхплановой) предприятий, переведенных на новую систему планирования , утвержденным Министерством финансов СССР и Госпланом СССР. В первую очередь из общей суммы прибыли исключается прибыль подсобных сельских хозяйств, а также прибыль, которая в соответствии с решениями правительства имеет строго целевой характер и используется в особом порядке. [c.117]

Фонд материального поощрения за создание, освоение и внедрение новой техники Фонд материального поощрения Плата за производственные фонды Распределение плановой прибыли [c.21]

При распределении плановой прибыли из общей ее суммы исключают прибыль, оставляемую в распоряжении предприятий прибыль от реализации товаров ширпотреба из отходов, направленная на образование фонда ширпотреба прибыль от-реализации произведенных новых видов товаров культурно-бытового назначения и хозяйственного обихода в пределах до 15% рентабельности, оставляемая в распоряжении предприятий в течение первого года серийного производства этих товаров прибыль, направляемая на другие цели в соответствии с отдельными решениями директивных органов. [c.233]

Фактически полученная предприятием по итогам хозяйственно-финансовой деятельности прибыль используется в порядке, аналогичном распределению плановой прибыли. Вместе с тем нормативный метод распределения фактической прибыли повышает хозрасчетную заинтересованность предприятий в более полном учете при разработке планов всех внутрихозяйственных резервов для увеличения прибыли. Это достигается путем особого режима в распределении сверхплановой прибыли, которая определяется как разница между фактической и плановой прибылью. Установлено, что в распоряжении предприятий остается 50% сверхплановой прибыли, а другие 50% направляются в бюджет. Однако это делается только в тех случаях, когда перевыполнение плана по прибыли составляет до 3% включительно, если же оно выше, то в распоряжении предприятий остается лишь 25% суммы, составляющей это превышение. Вся остальная сверхплановая прибыль вносится в государственный бюджет для финансирования общегосударственных мероприятий. [c.229]

Порядок Р. п. различается в зависимости от того, является ли она результатом плановых или сверхплановых накоплений. Это позволяет лучше обеспечивать интересы гос-ва и отдельных производственных коллективов. Распределение плановой прибыли предусматривается в балансе доходов и расходов предприятия. Сверхплановая прибыль (см.) в значительной доле остается в распоряжении предприятий и совнархозов. В период развернутого строительства коммунистич. об-ва в интересах лучшего выполнения планов ставится задача предоставления предприятиям больших возможностей распоряжаться прибылью, шире использовать ее для увеличения произ-ва. Финансовые органы осуществляют контроль за правильностью Р. п. во всех отраслях х-ва как на стадии ее планирования, так и в процессе исполнения финансовых планов [c.261]

Составной частью пятилетнего финансового плана является годовой (текущий) финансовый план, который составляется с поквартальной разбивкой. Текущее финансовое планирование охватывает все стороны финансовой деятельности объединения, предприятия. В связи с этим составлению финансового плана предшествует ряд расчетов по определению величины необходимых на планируемый период собственных оборотных средств, их прироста и источников покрытия объема реализации продукции и суммы накоплений платы за основные производственные фонды и нормируемые оборотные средства отчислений в фонды экономического стимулирования целевого распределения плановой прибыли суммы амортизации, предназначенной на капитальное строительство и капитальный ремонт источников финансирования капитальных вложений кредитных взаимоотношений. Кроме того, в финансовом плане отражаются итоги специальных смет жилищно-коммунального хозяйства, детских садов, учебных заведений и других вспомогательных хозяйств. [c.268]

План распределения прибыли. Распределение плановой прибыли химического предприятия производится в рассматриваемом примере следующим образом [c.276]

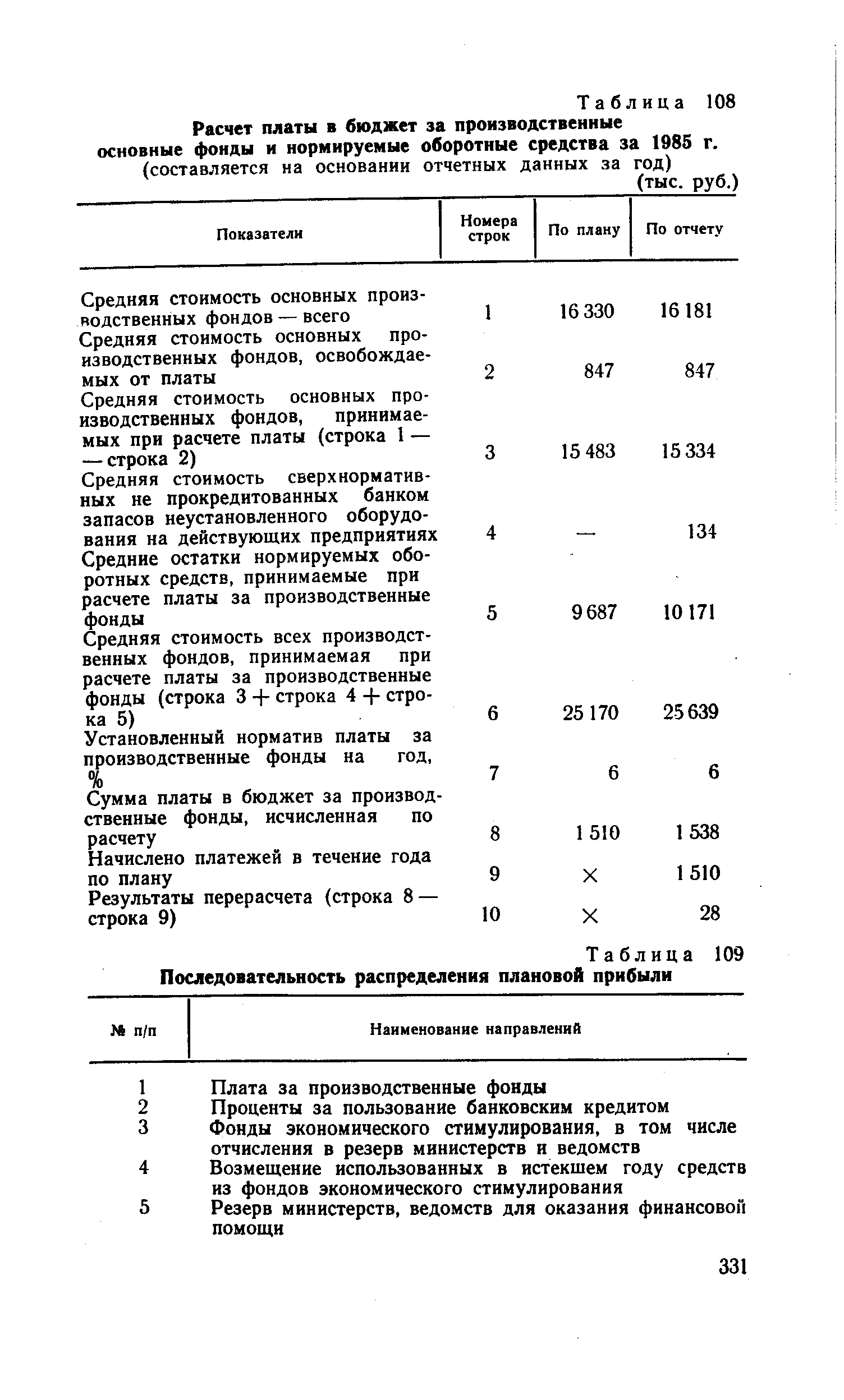

| Таблица 109 Последовательность распределения плановой прибыли |  |

Особенностью хозрасчета и финансовых взаимоотношений на железных дорогах является наличие двух видов распределения плановой прибыли [c.121]

При распределении плановой прибыли, предусмотренной в пятилетнем плане министерства и предприятий, установлено, что в их распоряжении остается часть прибыли,, определяемая с помощью дифференцированного по годам пятилетки норматива, для осуществления расширенного воспроизводства, экономического стимулирования и др. Этот норматив установлен для усиления ответственности за результаты финансово-хозяйственной деятельности и повышения заинтересованности предприятий и министерства в наиболее эффективном использовании материальных и финансовых ресурсов, увеличении средств, оставляемых в их распоряжении, если улучшаются конечные результаты хозяйственной деятельности. При этом одновременно увеличиваются и отчисления прибыли в государственный бюджет. [c.123]

Распределение суммы прибыли цеха между продуктами производится на основе коэффициентов распределения /(р, исчисляемых как отношение суммы условной прибыли цеха к сумме плановой себестоимости продукции цеха [c.352]

Распределение планового фонда материального поощрения, образуемого за счет отчислений от прибыли, должно проводиться с учетом, что размер средств, направляемых на премирование ИТР и служащих (в процентах к их фонду заработной платы по должностным окладам), не должен превышать размер средств, направляемых на премирование рабочих, включая премии из фонда заработной платы (в процентах к их фонду заработной платы по тарифным ставкам). [c.193]

За счет отчислений от плановой прибыли научно-производственных и производственных объединений (предприятий) по нормативу, установленному в пятилетнем плане (с распределением по годам) в процентах к нормативной чистой продукции, а в отдельных отраслях — к товарной продукции, министерства и ведомства создают единый фонд развития науки и техники. Этот фонд предназначен для финансирования научно-исследовательских, опытно-конструкторских и технологических работ и для возмещения затрат, связанных с разработкой и освоением продукции новых видов и новых технологических процессов, с внедрением научной организации труда, а также для финансирования дополнительных затрат на улучшение качества продукции. Часть средств единого фонда развития науки и техники министерства передают в распоряжение всесоюзных промышленных объединений и крупных производственных и научно-производственных объединений. [c.365]

Этот фонд образуется за счет отчислений от плановой прибыли производственных объединений, предприятий по нормативу, установленному министерству в Государственном пятилетнем плане экономического и социального развития СССР (с распределением по годам) в процентах к чистой (нормативной) или товарной продукции. [c.72]

При распределении планового фонда материального поощрения, образуемого за счет отчислений от прибыли, исходят из того, что размер средств, направляемых на премирование инженерно-технических работников и служащих (в процентах к их фонду заработной платы), не должен, как правило, превышать уровня премирования рабочих с учетом премий по аккордно-премиальной и повременно-премиальной системам оплаты труда. [c.273]

Налог с оборота становится формой твердо фиксированного централизованного дохода государства (на единицу товара в виде разницы между оптовой ценой промышленности и оптовой ценой предприятия на продукцию и др.). Отчисления от прибыли выступали как конечный результат распределения прибыли на плановые мероприятия предприятия или организации нераспределенный остаток прибыли подлежал изъятию в бюджет в полном объеме. Первоначально взимание налога с оборота и отчислений от прибыли осуществлялось на основе плановой прибыли предприятия, а не по фактическому обороту, универсальные фиксированные размеры отчислений от прибыли (для предприятий промышленности — 81% и торговли — 84%) не учитывали специфики отдельных отраслей. [c.223]

Наиболее важный момент управления филиалами — система внутреннего капитала. Внутренний капитал — это фонды денежных средств, необходимые каждому филиалу для осуществления бизнеса, совокупность основного и оборотного капитала. При оценке оборотного капитала Мацусита использует нормативы для сопоставления фактического использования филиалами суммы по каждой статье текущих активов и пассивов с плановыми заданиями, объемами продаж и уровню производства. Внутренний капитал является платным, на него устанавливается ссудный процент, выплачиваемый центральному офису. Кроме того, на покрытие расходов центрального офиса направляется фиксированный процент от объема продаж каждым филиалом. Чистая норма прибыли филиала после выплаты этой суммы также должна быть не ниже установленного фиксированного процента, что позволяет обеспечивать производство необходимыми финансовыми ресурсами. Распределение чистой прибыли [c.56]

При переводе министерств и объединений на нормативный метод распределения прибыли в соответствии с постановлением ЦК КПСС и Совета Министров СССР № 695 от 12 июля 1979 г. порядок распределения плановой и сверхплановой прибыли меняется и определяется положением, утвержденным Минфином СССР, Госпланом СССР, Госбанком СССР, Стройбанком СССР от 12 октября 1979 г. [c.35]

Примечание. Если на данном предприятии себестоимость продукции планируется и учитывается только в годовом разрезе, без распределения по кварталам, прибыль от ожидаемых остатков нереализованной готовой продукции на конец планируемого года принимается, исходя из среднегодовой плановой прибыли. [c.290]

При распределении плановой и фактической прибыли из общей ее суммы исключается прибыль подсобных сельских хозяйств а, а также прибыль, которая в соответствии с решениями Совета Министров СССР имеет строго целевой характер и используется в особом порядке. Это относится к тем предприятиям, которые имеют право [c.295]

Распределение сверхплановой прибыли производится с учетом исключения из плановой и фактической прибыли той ее части, которая используется в особом порядке. Оставшаяся часть сверхплановой прибыли распределяется в следующей очередности [c.298]

Предприятия, которые переведены на новую систему планирования и экономического стимулирования и которым не установлены стабильные нормативы отчислений от прибыли, распределение плановой и сверхплановой прибыли осуществляют в следующем порядке. Из плановой прибыли в первую очередь вносятся в бюджет плата за производственные основные и оборотные средства (см. 20.4) и фиксированные (рентные) платежи (см. 20.4), а также уплачиваются проценты за банковский кредит (см. 20.5). Далее прибыль направляется на образование фонда материального поощрения, фонда социально-культурных мероприятий и жилищного строительства, фонда развития производства (см. 22.2 22.5 22.9), а также на возмещение временно использованных в предыдущем году на плановые мероприятия средств резерва за выслугу лет и части фондов экономического стимулирования (см. 19.1). Оставшаяся часть прибыли используется на финансирование централизованных капиталовложений и на погашение кредита, полученного предприятием на централизованные капитальные вложения (см. 20.3) на погашение кредита, предоставленного предприятию на затраты по увеличению производства товаров народного потребления, при недостаточности для этой цели фонда развития производства (см. 20.5) на погашение переходящей задолженности по ссудам банка, предоставленным на осуществление мероприятий по выпуску новой продукции, повышению качества, надежности и долговечности изделий (см. 20.5) на финансирование прироста собственных оборотных средств, убытков от эксплуатации жилищно-коммунального хозяйства (см. 20.3) на финансирование расходов по хозяйственному содержанию культурно-бытовых учреждений, пионерских лагерей (см. 20.3) и других затрат в пределах сумм, предусмотренных по плану (см. 20.3) на образование в установленном порядке резерва министерств (ведомств) для оказания финансовой помощи предприятиям на перечисление вышестоящим организациям в порядке ее [c.231]

При распределении фактической прибыли также учитывается прибыль, используемая в специальном порядке. Кроме того, из нее изымается в бюджет часть выручки, которая получена от завышения оптовых цен и тарифов экономия, полученная в отраслях пищевой промышленности от выпуска продукции с отступлением от стандартов, технических условий и рецептур прибыль от реализации продукции, выпущенной с отступлением от установленных стандартов и технических условий скидки с цен на технически несовершенные и морально устаревшие виды продукции. Если предприятие является плательщиком в бюджете 95% разницы между штрафами полученными и уплаченными, то балансовая прибыль уменьшается также на всю сумму этой разницы. Фактически полученная предприятием прибыль, за вычетом части ее, используемой по специальному назначению, распределяется в порядке, установленном для плановой прибыли. Разница между фактической и плановой прибылью, скорректированной в указанном выше порядке, представляет сверхплановую прибыль предприятия. [c.232]

Источником отчислений в фонд материального поощрения за выполнение и перевыполнение указанных заданий по выпуску товаров народного потребления на 1 руб. фонда заработной платы в 1983 г. служит сверхплановая прибыль. При этом дополнительные отчисления производятся исходя из фактического выпуска товаров на 1 руб. заработной плат,ы по сравнению с планом соответствующего периода 1982 г. В 1984—1985 гг. дополнительные отчисления производятся за счет плановой прибыли, если в плане на соответствующий год по сравнению с 1982 г. имеется прирост задания по этому показателю, а за превышение его в течение года по сравнению с планом соответствующего года дополнительные отчисления производятся в пределах полученной сверхплановой прибыли. Если предприятие переведено на нормативный метод распределения прибыли, то сверхплановые отчисления в фонд материального поощрения за увеличение производства товаров народного потребления на 1 руб. фонда заработной платы производятся за счет сверхплановой прибыли до ее распределения по установленным нормативам. В случаях если у производственных объединений не хватает сверхплановой прибыли для производства указанных отчислений в фонд материального поощрения, то на эти цели может быть использована часть средств резерва или централизованного фонда министерства (промышленного объединения) по фонду материального поощрения. [c.299]

ПРИБЫЛЬ КОММУНАЛЬНЫХ ПРЕДПРИЯТИЙ исчисляется как разность между доходами от реализации продукции (услуг) по установленным тарифным ставкам и эксплуатационными расходами. Включает также прибыль от реализации продукции подсобных и вспомогательных произ-в, оказания услуг и произведенных работ сторонним организациям, доходы от сдачи в аренду помещений и др. внереализационные доходы. О распределении плановой и сверхплановой П. к. п. см. Распределение прибыли. [c.238]

В совхозах и ряде др. государственных с.-х. предприятий независимо от их- ведомственной подчиненности из плановой прибыли предварительно исключаются суммы на покрытие плановых убытков жилищно-коммунального х-ва и погашение задолженности Госбанку по ссудам на внедрение новой техники и механизацию произ-ва. Из оставшейся прибыли 42% направляется на образование фондов совхозов и др. с.-х. предприятий и 58% — на финансирование капитальных вложений, прирост нормативов оборотных средств и пр. плановые нужды, часть отчисляется в бюджет. Образование фондов производится в след, размерах 30% направляется в страховой фонд, 8%—-в фонд укрепления и расширения х-ва и 4 % — в фонд совхоза. Сверхплановая прибыль полностью остается в распоряжении х-ва. После выплаты премий по итогам Всесоюзного социалистич. соревнования 40% этой прибыли используется для образования фонда совхоза, 50% — для фонда укрепления и расширения х-ва, а остальная часть — для премирования работников. Прибыль, отчисляемая в фонд совхоза и фонд укрепления и расширения х-ва, не подлежит перераспределению между др. совхозами и не может быть отвлечена на покрытие убытков или недостатка оборотных средств совхоза. В колхозах распределение денежных и натуральных доходов осуществляется в соответствии с Уставом с.-х. артели. В бюджет поступает 12,5% всей суммы облагаемых доходов. [c.261]

Из плановой прибыли до ее распределения вычитают часть, [c.64]

Перечисленная прибыль остается в распоряжении предприятия и зачисляется в указанные фонды только при выполнении им определенных предусмотренных соответствующими инструкциями условий. Если эти условия предприятием не выполнены, она не исключается из плановой прибыли предприятия до распределения. [c.65]

РАСЧЕТ РАСПРЕДЕЛЕНИЯ ПЛАНОВОЙ ГОДОВОЙ СУММЫ ОТЧИСЛЕНИИ ПРИБЫЛИ В ФОНД РАЗВИТИЯ ПРОИЗВОДСТВА ПО ПЕРИОДАМ ГОДА [c.126]

При проверке правильности распределения прибыли следует иметь в виду, что плата за производственные фонды начисляется по стабильному нормативу и не зависит от размера фактически полученной прибыли. Финансирование за счет прибыли плановых мероприятий (в том числе использование ее на капитальные вложения на формирование единого фонда развития науки и техники на хозяйственное содержание культурно-просветительных учреждений и пионерских лагерей и др.) должно производиться в рамках сумм финансового плана. Сверхплановая прибыль на эти цели не должна использоваться. При выполнении плана прибыли размеры финансирования на эти цели уменьшаются. Банковские работники анализируют соблюдение установленной очередности распределения сверхплановой прибыли. [c.161]

Банк проверяет также использование предприятием (объединением) части средств единого фонда развития науки и техники, переданной ему министерством. Этот фонд создается в министерствах и ведомствах для финансирования научно-исследовательских, опытно-конструкторских и технологических работ и возмещения затрат, связанных с разработкой и освоением новых видов продукции и технологических процессов, с внедрением научной организации труда, а также для финансирования дополнительных затрат по улучшению качества продукции и повышенных затрат в первые годы производства новой продукции. Одновременно банк проверяет, учитывается ли стоимость работ промышленного характера, связанных с освоением и внедрением указанного фонда в общем объеме продукции, с начислением нормативной прибыли по соответствующим группам изделий, а также направляется ли выручка от реализации опытных образцов на восстановление фонда. Следует помнить, что фонд образуется за счет отчислений от плановой прибыли предприятий и объединений по нормативу, установленному в пятилетнем плане (с распределением по годам) в процентах к чистой продукции (нормативной), а в отдельных отраслях — товарной продукции. Кроме того, в единый фонд развития науки и техники направляется часть дополнительной прибыли (суммы надбавок к оптовой цене) от реализации новой, высокоэффективной продукции и продукции с государственным Знаком качества в размере половины ее остатка после отчисления в фонды экономического стимулирования предприятий. Фонд является переходящим, и его средства не подлежат изъятию и использованию на другие цели. [c.173]

Суммы отчислений от плановой прибыли в единый фонд развития науки и техники предусматриваются в пятилетних финансовых планах (балансах доходов и расходов) как министерств, так и предприятий (объединений) с распределением по годам пятилетки. Банк проверяет выполнение соответствующих разделов этих планов. При этом следует иметь в виду, что поступления средств в указанный фонд от сумм поощрительных надбавок к оптовым ценам в финансовых планах не предусматривается. [c.173]

Излагается порядок распределения плановой и сверхплановой прибыли, действующий и десятой пятилетке. [c.77]

В химической промышленности введен более высокий размер премий. Их предельная сумма одному работнику составляет шесть должностных окладов в год вместо трех установленных для других отраслей. С переходом на нормативный метод распределения прибыли фонд премирования за создание, освоение и внедрение новой техники будет формироваться за счет плановой прибыли (в части, образуемой от снижения себестоимости). Дополнительные отчисления в фонд поступают от сверхплановой прибыли. [c.104]

Формула распределения запланированной прибыли. В случае выделения в финансовой структуре компании ЦФО или ЦФУ, составляющих собственные БДиР, распределение плановой прибыли (если это предусматривается финансовой и учетной политикой компании) может осуществляться (в соответствии с требованиями финансового менеджмента) следующим образом [c.292]

Для определения размера прибыли, остающейся в распоряжении отрасли и промышленных объединений в пятилетних планах утверждаются нормативы отчислений от прибыли в бюджет и величина этих отчислений. При перевыполнении планов образуется сверхплановая прибыль, которая частично остается в распоряжении министерств, всесоюзных производственных объединений и производственных объединений (предприятий). Размер дополнительных отчислений зависит от степени перевыполнения плана. Если перевыполнение плана прибыли находится в пределах 3%, то в распоряжении отрасли и ее подразделений оставляется до 50% сверхплановой прибыли, если сверхприбыль больше 3%, то оставляется 25% суммы, составляющей это превышение. Остальная часть сверхплановой прибыли поступает в доход государства для финансирования общегосударственных мероприятий. Такое распределение сверхплановой прибыли стимулирует разработку и принятие напряженных плановых заданий. [c.255]

В целях материального обеспечения деятельности министерств и ведомств в области ускорения научно-технического прогресса и расширения выпуска новой высокоэффективной продукции им предоставлено право создавать единый фонд развития науки и техники, образующийся за счет отчислений от плановой прибыли научно-производственных и произволст ениых объединений (предприятий) по нормативу, установленному е пятилетнем плане (с распределением по годам) в процентах к чистой продукции (нормативной), а в отдельных отраслях — товарной продукции. [c.261]

Распределение плановой прибыли1. Из плановой прибыли прежде всего исключается (при соблюдении определенных условий) прибыль, имеющая целевое направление и используемая в соответствии с решениями правительства в особом порядке. Это прибыль подсобных сельских хозяйств прибыль от реализации товаров ширпотреба из отходов, зачисляемая в фонд ширпотреба от реализации новых видов товаров бытовой химии от реализации товаров народного потребления и производственного назначения, изготовленных из нестандартного кожевенного, шубно-мехового и пушно-мехового сырья от реализации новых видов товаров культурно-бытового назначения и хозяйственного обихода в пределах до 15% рентабельности (к себестоимости). После исключения указанных выше статей производятся первоочередные платежи вносятся в бюджет плата за основные производственные фонды и нормируемые оборотные средства, фиксированные (рентные) платежи, а в банк — проценты за пользование кредитом. [c.77]