Техника дисконтированных денежных потоков - метод оценки и ранжирования [c.260]

Техника дисконтированных денежных потоков - метод оценки и ранжирования инвестиционных предложений, используя концепцию изменения стоимости денег во времени, метод чистой текущей приведенной стоимости и метод внутреннего предельного уровня доходности. [c.215]

Сопоставление размера вложенных средств и прогнозируемых от данного вложения результатов осуществляется посредством специальных методов и инструментов, включающих дисконтирование и начисление сложных процентов расчет показателей чистой приведенной стоимости проекта и внутренней нормы прибыли (внутреннего предельного уровня доходности), динамического (дисконтного) срока окупаемости проекта. Построение модели денежных потоков базируется на применении техники дисконтированных денежных потоков. [c.217]

Ответив на эти вопросы, мы сумеем оценить ценность синергии, используя расширенную технику дисконтированных денежных потоков. На первом этапе мы оцениваем фирмы, независимо вовлеченные в слияние, через дисконтирование ожидаемых денежных потоков каждой фирмы по средневзвешенной стоимости капитала. На втором этапе путем сложения ценное- [c.941]

Применение вышеизложенных положений позволяет использовать технику дисконтирования денежных потоков для финансовой оценки проекта поглощения в условиях переходной экономи- [c.251]

Дисконтированные денежные потоки по проекту приобретения компьютерной техники компанией R o [c.453]

Дисконтирование денежных потоков представляет собой метод, который преобразует величины ежегодных доходов будущих лет в текущую (на момент оценки) стоимость. Инвестор получает доход на свои капиталовложения, а также возврат всех или части инвестиций в конце инвестиционного периода. Стоимость инвестиций — это текущая стоимость периодических денежных потоков (потоков дохода) плюс текущая стоимость инвестиций, возвращающихся в конце инвестиционного периода (реверсии), рассчитываемых с применением сложного процента и ставок дисконтирования. НЕДВИЖИМОСТЬ затратный метод оценки объектов. Метод основан на предположении о том, что информированный покупатель обычно не станет платить за существующее здание столько же, сколько за новое, имеющее такую же полезность и построенное по современным стандартам. Это накладывает определенные ограничения на использование данного метода и определяет сферу его применения. Наиболее эффективно он применяется при технико-экономическом обосновании нового строительства оценке зданий и сооружений специального назначения оценке объектов в пассивных секторах рынка оценке для налогообложения страховании. [c.156]

При оценке эффективности энергосберегающих проектов необходимо рассматривать не только технико-технологические показатели эффективности использования топлива. К оценке экономической эффективности проекта необходимо подходить с теми же стандартными методами оценки, как и к любому другому инвестиционному проекту (метод дисконтированного денежного потока). [c.3]

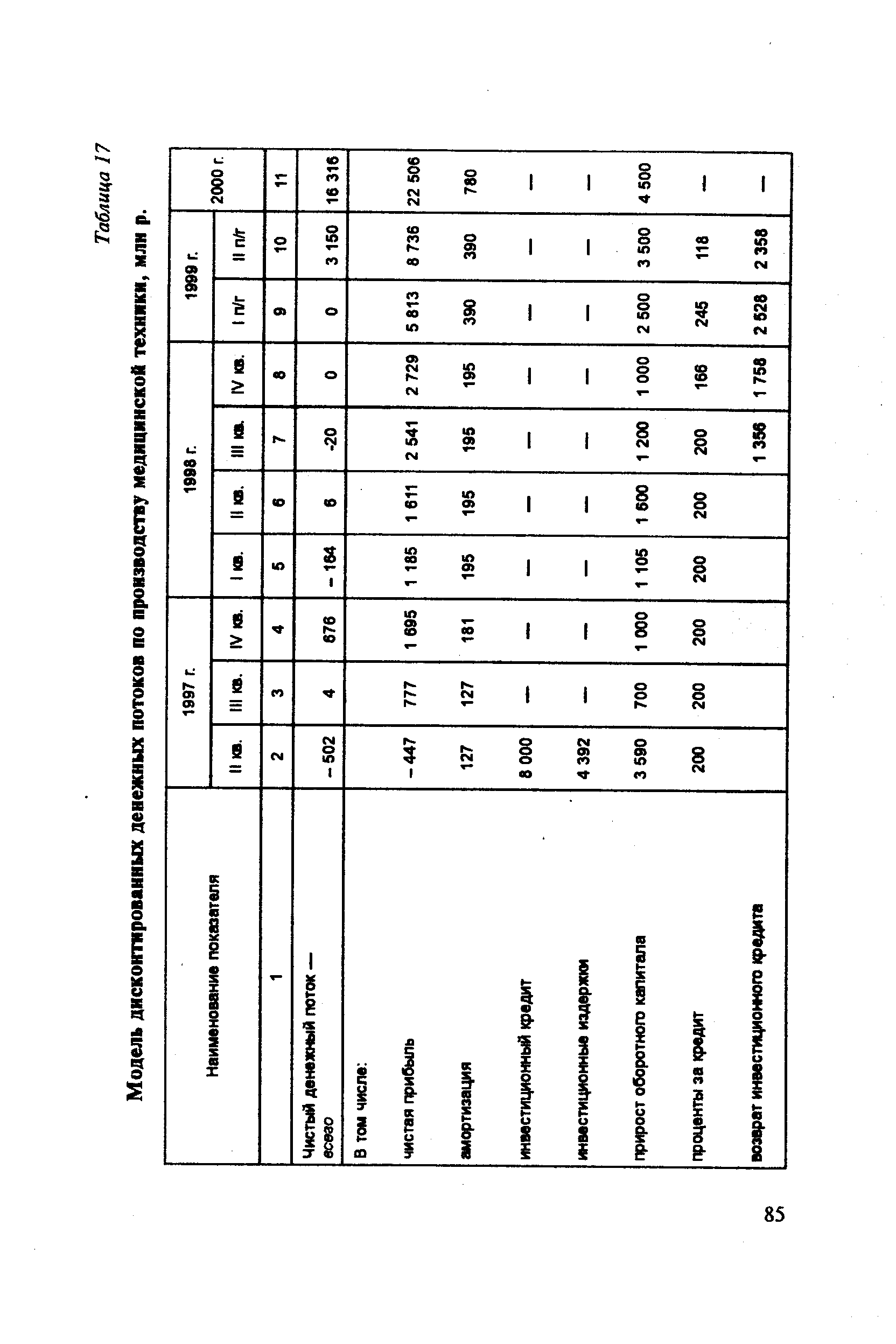

| Таблица 17 Модель дисконтированных денежных потоков по производству медицинской техники, млн р. |  |

Специфика оценки земли в составе застроенных земельных участков заключается в выделении той части стоимости, которую можно приписать собственно земле, на которой находится здание, сооружение или иное улучшение. Эта специфика учитывается через применение различных технологий, которые в теории оценки недвижимости получили название определенных методов — метод выделения, метод распределения, метод или техника остатка, метод капитализации земельной ренты и метод дисконтированных денежных потоков. [c.383]

Оценку участка земли с использованием традиционной техники анализа дисконтированного денежного потока можно представить в виде следующей таблицы (см. табл. 15.5). [c.473]

Пример 4.2 показывает, что два метода, применяющие технику дисконтирования, более популярны, чем методы периода окупаемости или учетной нормы прибыли. Это относительно недавнее открытие согласно результатам предыдущих исследований, только в начале 1990-х гг. методы дисконтирования денежных потоков обошли метод периода окупаемости. [c.168]

Сумма процентных долей применения всех методов оценки составляет 287% это указывает на то, что многие компании применяют более одного метода оценки целесообразности инвестиций. На самом деле, возможно, только очень немногие компании используют какой-то один метод. Следовательно, компании используют метод периода окупаемости как начальное средство фильтрования , и проекты, успешно минующие эту стадию, затем подвергаются более сложному анализу с применением техники дисконтируемых потоков денежных средств. Пример 4.2 предполагает, что большинство компаний использует один или оба метода, основанных на дисконтировании денежных потоков. [c.168]

Нелишне также заметить, что в основу техники расчета дисконтирующих коэффициентов, приведенных в таблицах А и В, положено предположение о том, что денежные потоки возникают в конце каждого года, что, очевидно, является упрощением. В то же время в большинстве случаев погрешность, обусловленная данным упрощением, велика не настолько, чтобы повлиять на решение о приемлемости проекта. (Кроме того, при дисконтировании можно использовать и более сложные схемы денежных потоков.) [c.462]

Финансирование инвестиций включается в прогноз после тщательного технико-экономического обоснования и анализа производственных и финансовых инвестиций. При планировании долгосрочных инвестиций и источников их финансирования будущие денежные потоки рассматриваются с позиции временной ценности денег на основе методов дисконтирования для получения соизмеримых результатов. [c.266]

Организация разработки, внедрения и коммерциализации новшества в виде инновационного проекта 2. Бизнес-планирование проекта 3. Анализ проекта 4. Оценка проекта 1. Особый тип стратегического планирования, подбор необходимых производственно-технических и маркетинговых мероприятий 2. Многошаговая процедура по исследованию новшества, его потребительских и стоимостных показателей. Исследование ресурсных, технологических и финансовых возможностей 3. Проведение технико-экономического, правового, коммерческого, экологического и финансового анализа на основе балансовой отчетности и движения денежных потоков 4. Оценка финансовой устойчивости и коммерческой эффективности проекта. Расчет срока окупаемости, индекса доходности, чистого дисконтированного дохода и внутренней нормы рентабельности. Учет рисков [c.20]

Когда приходится дисконтировать денежные потоки, выраженные в текущих ценах, используют реальную ставку дисконтирования. Если же денежные потоки выражены в ожидаемых будущих ценах, то применяют номинальную ставку дисконтирования. При проведении оценки, согласно FRS 12, необходимо принять во внимание сведения о технологических возможностях, которые будут доступны к началу вывода активов из эксплуатации. Это означает, что следует учитывать снижение затрат, которое может возникнуть в результате совершенствования нынешней техники или в ходе ее использования в более крупных проектах. Однако ожидать появления принципиально новых технологических решений не стоит. [c.413]

Согласно технико-экономическому обоснованию проекта Вита , ожидаемый валовый доход составляет 320 000 в месяц, или 3 840 000 в год. Поскольку речь идет о действующем предприятии, естественно воспользоваться подходом к оценке бизнеса, основанным на дисконтировании прогнозируемых будущих доходов, причем речь может идти как о дисконтировании прогнозируемой чистой прибыли, так и о дисконтировании прогнозируемого чистого денежного потока. В том и другом случае наиболее трудная часть расчетов — выбор подходящей ставки дисконта, после чего можно воспользоваться прогнозами будущих доходов, сделанными инициаторами проекта при подготовке бизнес-плана. [c.270]

Расчет дисконтированных потоков денежных средств предполагает использование техники текущей стоимости, которая рассматривалась в гл. 5. Кроме того, для такого расчета надо уметь определять сумму годового потока денежных средств за вычетом налогов, а также сумму поступлений от продажи недвижимости за вычетом налогов. Зная, как это делается, вы сможете осуществить дисконтирование будущих доходов от недвижимости за тот или иной период владения. Эта цифра, в свою очередь, даст вам приведенную, или текущую, стоимость потоков денежных средств. После этого вы сможете подсчитать чистую текущую стоимость (NPV) — разницу между суммой приведенной стоимости потоков денежных средств и размером собственного капитала, который следует вложить в операцию с недвижимостью . [c.725]

Б. Вычисление дисконтированных потоков денежных средств и определение инвестиционной стоимости производятся с помощью описанной в главе 5 техники приведенной стоимости. [c.161]

Выплаты процентов. При использовании техники дисконтируемых потоков денежных средств не нужно принимать в расчет выплаты процентов, относимые на счета прибылей и убытков, при определении потока денежных средств за период (соответствующая величина — это данные о прибыли до выплаты процентов и амортизационных отчислений). Ставка дисконтирования уже учитывает затраты на финансирование, поэтому учет процентных издержек при выведении потоков денежных средств за период будет фактически приводить к двойному счету. [c.165]

Оба метода оценки, которые будут описаны ниже, основаны на идее о том, что для оценки приемлемости проекта следует привести все денежные потоки к их сегодняшнему эквиваленту, т.е. они используют процедуры дисконтирования, которые были только что продемонстрированы. Поэтому общее название для этих методов — техника дисконтирования денежных потоков (dis ounted ashflow — D F). [c.452]

В главе 10 обсуждалось применение показателя чистой приведенной стоимости (NPV) для оценки инвестиционных проектов и было показано, что техника дисконтирования денежных потоков позволяет учитывать временную стоимость денег на протя- [c.737]

В целях определения финансовой эффективности проекта поглощения или слияния используют стандартный метод, который базируется на технике дисконтирования денежных потоков (D F — Dis ounted ash Flow). Данный метод включает следующие действия [c.249]

Разработаны специальные методики расчета альтернативной стоимости инвестиций для различных объектов, базирующиеся на технике компаундинга (наращения) и дисконтирования денежных потоков. Основные формулы для их расчета следующие [c.126]

На протяжении всей этой книги мы применяем модель дисконтированного денежного потока для стоимостной оценки компаний, Модель дисконтированного денежного потока изначально возникла как инструмент оценки инвестиционных проектов и лишь позже распространилась на компании в целом. Благодаря развитию финансовой теории и вычислительной техники за последние лет десять практикующие финансисты сумели приспособить методы оценки финансовых опционов к анализу инвестиционные решений, штитак называемых реальных опционов. Методы оценки опционов об лада ют преимуществом перед традиционной моделью дисконтированного денежного потока, поскольку позволяют выявить и количественно измерда ценности гибкости. По этой причине мы считаем, что применительно к инвестиционным решениям, которые сулят значительную гибкость в будущем, методы оценки опционов со временем вытеснят модель дисконтированного денежного потока. Произойдет ли такое же вытеснение в стоимостной оценке компании в целом - не вполне очевидно. Может статься, что весь набор активов и инвестиционных возможностей, которым располагает компаний практически нельзя оценить как опцион — по крайней мере пока нельзя, [c.442]

А пока отметим, что фирма максимизирует не прибыль какого-либо определенного периода, а чистую сегодняшнюю ценность (net present value) будущего денежного потока. Сегодняшняя ценность зависит от процентной ставки. Если, например, существует возможность вкладывать средства в банк под 10%, то лучшим окажется проект Б, если же банковская ставка повышается до 15%, фирма выберет проект А. Техника дисконтирования позволяет соизмерять любые неодинаково распределенные во времени доходы и затраты. А понятия сегодняшней ценности и денежного потока являются основными в финансовом управлении. Откажемся теперь от нереалистичных условий полной определенности, так как вторая важнейшая задача финансового управления состоит в выборе между размером ожидаемого дохода и связанным с ним уровнем риска. Рассмотрим простой пример. Осуществляя проект А, фирма рассчитывает достоверно получить 10 тыс. р. Другой проект — Б — дает возможность получить в два раза больше (20 тыс. р.) с вероятностью 90%, и существует 10% -ная вероятность банкротства. Можно ли соизмерить 10%-ный шанс банкротства и 10 тыс. р. дополнительного дохода [c.277]

Смотреть страницы где упоминается термин Техника дисконтирования денежных потоков

: [c.262] [c.559] [c.25]Смотреть главы в:

Управленческий учет - принципы и практика -> Техника дисконтирования денежных потоков