В данной книге термин "бюджет", "бюджетирование" не означает привычной для русского читателя связи с государственными учреждениями или общественными организациями. Бюджетирование — это неотъемлемая часть краткосрочного и долгосрочного планирования деятельности любого предприятия. Аналогом в отечественной практике является термин "технико-экономическое обоснование планов". Бюджеты могут быть составлены как в целом для предприятия, так и для его подразделений. Порядок составления бюджетов подробнее см. в гл. 5, использование гибких бюджетов в анализе - в главах 6 и 7.-Примеч.пер. [c.9]

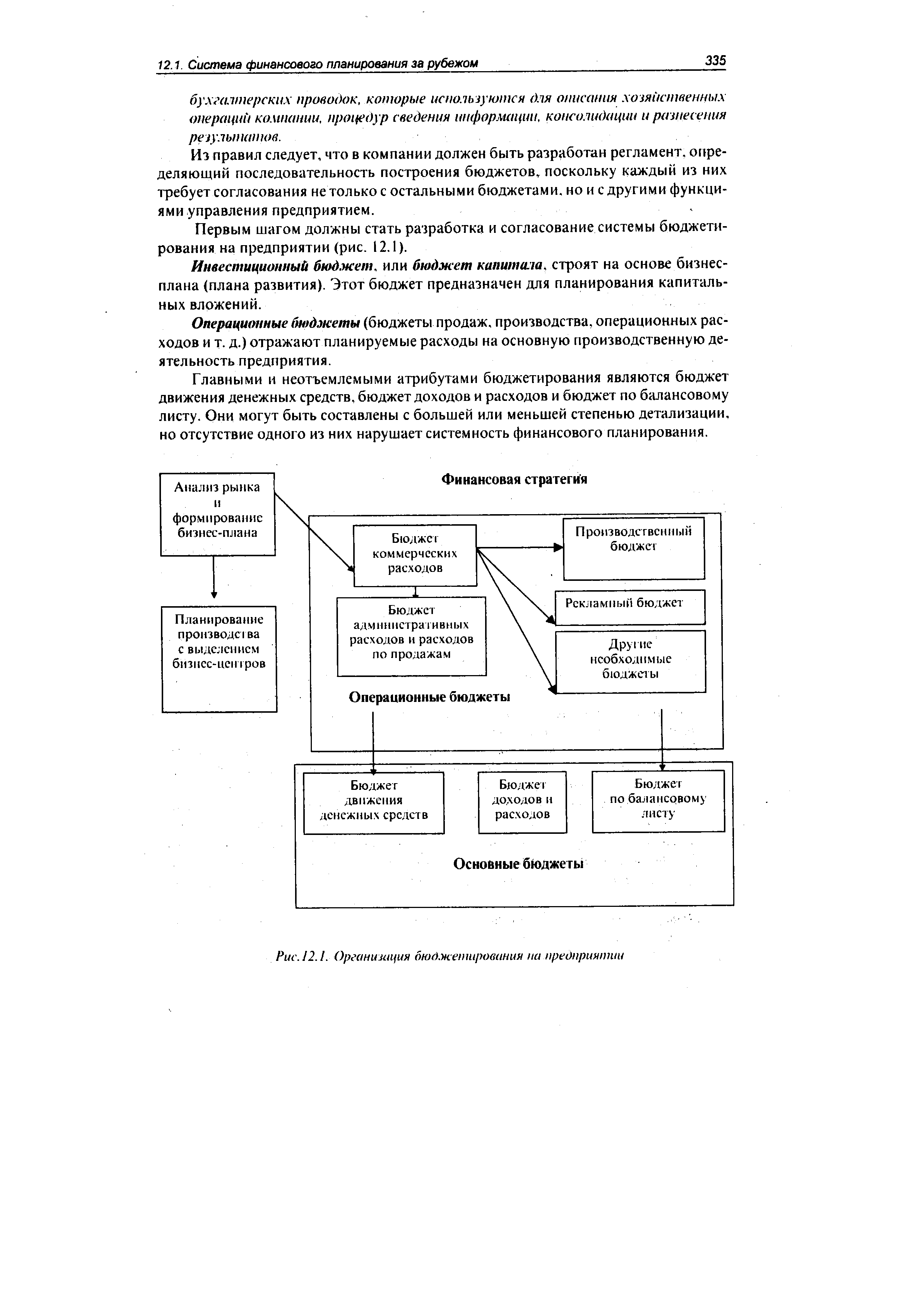

| Рис. 12.1. Организация бюджетирования на предприятии |  |

Проблема усугубляется и тем, что до 2000 г. в ведущих вузах страны и в школах бизнеса (включая экономический факультет МГУ, Финансовую академию, Школу финансового менеджмента Академии народного хозяйства и др.) бюджетирование как учебный курс отсутствовал. Специальной литературы тоже нет, есть книги по финансовому менеджменту, но не по внутрифирменному финансовому планированию и тем более по организации бюджетирования. Однако проблема не исчерпывается только возможностью получить необходимые знания. Дело в том, что и будущим руководителям ЦФО, и специалистам финансовых служб нужны еще и практические навыки бюдже- [c.301]

Организация бюджетирования на предприятии [c.485]

Имейте терпение. Помните, грамотное планирование — это не данность, это процесс, требующий определенного времени для созревания . Одномоментная грамотная организация бюджетирования почти нереальна. Нет ничего проще, чем погубить фирму, вынуждая ее осваивать высокоэффективную плановую методику, к восприятию которой она еще не готова. Никогда не мешает задуматься над тем, насколько значительное повышение стандартов и уровня сложности планирования способна вынести ваша фирма в любой момент времени. [c.276]

Координация — это интегрирующая часть процесса исполнения бюджета. Бюджет служит механизмом, с помощью которого действия различных подразделений могут быть собраны в единое целое в рамках общего плана. Таким образом, координация может быть рассмотрена как деятельность по балансированию отдельных видов деятельности в целое с учетом приоритетов, которые первоначально были оговорены в плане, а также вновь складывающейся ситуации во внешней среде. Необходимо наблюдение за последовательностью и взаимодействием компонентов бюджета подразделения и организации в целом. В некоторых случаях частные интересы менеджеров подразделений могут быть противоположны, при этом каждый полагает, что действует в интересах организации. Бюджетирование является инструментом, который заставляет менеджеров изучать взаимоотношения между подразделениями в рамках различных бизнес-процессов и операций и таким образом вскрывать и разрешать противоречия и конфликты. [c.135]

При организации учета по центрам ответственности нужно четко определить сферу полномочий, прав и обязанностей менеджеров каждого центра, стремиться к тому, чтобы в большинстве из них была возможность измерить не только расходы, но и объем деятельности, так, чтобы для любого вида расходов предприятия существовал такой центр затрат, для которого данные затраты являются прямыми. Вместе с тем степень детализации планирования (бюджетирования) и учета затрат должна быть достаточной для анализа и принятия управленческих решений, но не избыточной. [c.302]

Поведенческие аспекты управленческого учета. Глава 12 посвящена методам составления бюджетов, особое внимание уделяется аспектам классификации информации для бюджетирования. В начале этой книги отмечалось, что планирование малоэффективно, если оно не сопровождается функцией контроля, которому и посвящены гл. 13 и 14. Далее в гл. 15 обсуждаются важные, а иногда и спорные, вопросы оценки результатов деятельности организации, в частности обосновывается точка зрения об ограниченности финансовых показателей. В главе 1 мы обратили ваше внимание на то, что выполнение функций управленческого учета сопряжено с проблемами коммуникации, т.е. человеческим фактором. Обсуждению некоторых поведенческих аспектов управленческого учета и посвящена последняя глава книги. [c.537]

Бюджет заставляет менеджеров заглядывать вперед, пытаясь предусмотреть возможные проблемы и пути их решения. Хотя бюджеты не могут предотвратить наступление непредвиденных проблем в будущем, само бюджетирование позволяет в какой-то мере подготовиться к их решению. Например, если принять во внимание возможность будущих перебоев в поставке материалов, можно разработать ряд превентивных мер, в частности заранее подыскать альтернативных поставщиков. Рассуждая так, можно предположить, что бюджеты описывают будущее развитие деятельности организации с довольно высокой степенью точности. Однако на самом деле давать точные оценки сложно. Поэтому бюджетирование во многом основано на опыте, знаниях и профессиональных суждениях менеджеров. С одной стороны, эта попытка заключить экспертные оценки в рамки бюджетов ограничит их субъективизм, с другой — формализованная система во многих случаях способствует замедлению реакции менеджеров на изменение условий деятельности и желанию избежать риска, не предусмотренного ими в бюджете. Кроме того, хотя бюджеты и указывают нам, что следует делать, они не показывают, как это следует делать. [c.542]

Типичная система бюджетирования определяет сферу ответственности менеджеров и соотносит ее с определенными элементами бюджета (таким образом, речь идет об учете ответственности). Финансовый контроль и оценка результативности при этом часто основываются на сравнении бюджетных и фактически достигнутых показателей (контроль с обратной связью) и на сравнении бюджетных показателей с установленными организацией целями (контроль с прямой связью). Очень часто величина вознаграждения руководителей (льготы, премии и другие выплаты) бывает связана с результативностью деятельности организации, определенной через механизмы контроля с прямой или обратной связью. Этот вопрос обсуждается в гл. 13, 14, 15, где будет показано, что контроль финансовых результатов имеет ограничения и даже таит в себе некоторые опасности. [c.543]

Выработка целей имеет и дополнительный эффект, касающийся мотивации сотрудников организации. Если цель деятельности точно установлена и задана количественно, то в большинстве случаев к ее достижению прилагается гораздо больше усилий, нежели при выполнении работы, не имеющей цели. Однако, как будет показано в гл. 16, мотивационный эффект бюджетирования не столь однозначен. Система бюджетов, а также участие сотрудников организации в их разработке может стать мощным стимулом к улучшению их работы, а может иметь и обратный эффект — особенно тогда, когда бюджетирование рассматривается руководителями как инструмент принуждения, преследующий тех, кто не выполняет плановые задания. [c.543]

В то же время трудоемкость составления бюджетов может оказаться настолько значительной, что перекроет все их достоинства, и тогда попытка внедрения системы бюджетирования станет способом бюрократического "самоубийства" организации. [c.544]

Система бюджетирования является отличным инструментом формирования экономического сознания сотрудников, однако, если она используется в качестве кнута и пряника одновременно, внедрение ее может вызвать страх и недовольство в организации. Кроме того, можно отметить, что любая система бюджетирования имеет собственную стоимость, т.е. требует затрат на разработку, внедрение и поддержание ее в актуальном состоянии. Такая стоимость может выражаться не только в деньгах, но и в часах рабочего времени управляющих, затраченного на бюджетирование возможно, эти ресурсы могли быть использованы более продуктивно в других видах деятельности. Таким образом, финансовая осведомленность, формируемая системой бюджетирования, может стать нежелательной для организации, если фокусирует внимание и усилия менеджеров на текущих, финансовых и внутренних факторах в ущерб долгосрочным, нефинансовым и внешним проблемам. [c.546]

Итак, выполнение бюджетов может рассматриваться в качестве одной из целей организации, вместе с тем сами по себе бюджеты должны быть направлены на достижение нескольких целей. В главе 1 было дано определение функциям стратегического, тактического и операционного планирования, контроля и принятия решений, при этом во главу угла ставились их временные границы, сфера применения и степень детализации. Так, бюджетный период (т.е. продолжительность временного интервала, охватываемого бюджетом) для стратегического бюджетирования будет [c.546]

Рисунок 12.1 демонстрирует тесную связь между стратегическим, тактическим и операционным уровнями бюджетирования. На практике, однако, отношения между этими уровнями определяются не столь четко. Например, термином "операционный" во многих организациях называют все, что не относится к стратегическому уровню. Примером того, насколько тесная интеграция важна для организаций, может являться процесс принятия решений о капиталовложениях. Стратегические цели при реализации инвестиционных проектов требуют периодических вложений, оценка эффективности которых осуществляется методами, которые были рассмотрены в гл. 10. Если проект принимается, он должен быть включен в стратегический бюджет. Проект найдет [c.547]

Наличие в процессе бюджетирования хотя бы одного из видов дисбаланса может пагубно отразиться на достижении целей организации, поэтому к восстановлению баланса такого рода связей следует относиться весьма внимательно. В главе 15 будет показано, как влияние долгосрочных инвестиций на результаты деятельности в краткосрочном периоде могут склонить менеджеров к решению об отказе от капиталовложений, несмотря на их очевидную выгодность в стратегическом плане. [c.549]

В начале этой главы отмечалось, что степень формализации бюджетирования в крупных организациях выше, чем в мелких. Там, где система формализована сильно, ее функционирование направляется и поддерживается бюджетным комитетом и осуществляется в соответствии с документом, называемым "бюджетное руководство". [c.550]

Как и вся система бюджетирования в целом, калькулирование по нормативным затратам (стандарт-костинг) может быть более или менее формализованным в зависимости от характера организации. Особенно заметными будут различия применения этого метода в производственных предприятиях и организациях сферы услуг. Для того чтобы тактические бюджеты были эффективным инструментом планирования, всегда необходима некоторая, хотя бы и приблизительная оценка удельных нормативных затрат (т.е. на оперативном уровне). Рассмотрим более подробно достоинства такой оценки. [c.557]

Бюджет продаж в системе бюджетирования организации составляется первым, поскольку без оценки и планирования возможных объемов продаж продукции нельзя составить бюджет производства, бюджеты закупок и использования сырья и материалов, затрат труда и т.д. Если начать разработку всех этих до- [c.563]

Предполагается, что действие фактора предотвратить невозможно, поэтому его существование предопределяет номенклатуру и количество выпускаемой продукции. Это означает, что компания не всегда может удовлетворить рыночный спрос планируемого периода. На данном отрезке времени также могут возникнуть непредвиденные обстоятельства (ограничения ресурсов), влияющие на бюджетный процесс, в таком случае бюджеты следует пересмотреть. Если учесть влияние ограничения ресурсов не удастся (например, предприняв ранжирование, подобное рассмотренному в гл. 8), то бюджеты потеряют смысл или даже введут сотрудников организации в заблуждение. Из этого следует, что процесс бюджетирования может быть весьма продолжительным, выполняемым поэтапно в соответствии со специальным графиком. График разрабатывается бюджетным комитетом и включается (как и другие процедурные аспекты) в бюджетное руководство. Затраты по бюджетированию, иногда значительные, оправдываются результатом, но только если он достигнут своевременно, в частности все бюджеты должны быть утверждены до начала бюджетного периода. Некоторые [c.564]

В предыдущих разделах данной главы обсуждался процесс бюджетирования в производственной компании, т.е. в организации, которая выпускает "осязаемую" (вещественную) продукцию. По этому признаку компанию DPA Ltd. можно назвать производственной. [c.590]

Все, что было изложено выше, относится к области различий между производством и сферой услуг, которые следует иметь в виду в процессе бюджетирования. Между ними, однако, есть и много общего. Например, стратегические цели и бюджеты должны быть определяющими для тактических оценка объемов продаж (или других индикаторов результативности деятельности в некоммерческих организациях) выступает отправным пунктом в процессе составления бюджетов функциональные бюджеты должны базироваться на оценках соответствующих начальных уровней следует учитывать принципиальные бюджетные факторы функциональные бюджеты формируют мастер-бюджет. [c.592]

Бюджетирование в общественных организациях [c.592]

Практически все организации общественного сектора в процессе бюджетирования четко различают бюджеты доходов и расходов и бюджеты капиталовложений. Бюджеты доходов и расходов аналогичны тактическим бюджетам в частном секторе, а бюджеты капиталовложений, так же как у производственных компаний, имеют стратегическую направленность. В процессе бюджетирования важно не только понимать степень взаимосвязи этих двух типов бюджетов (в частности, это весьма существенно в тех случаях, когда капиталовложения финансируются из доходных статей бюджета, таких, как налоги), но и принимать во внимание тот факт, что источники финансирования, предусмотренные в обоих типах бюджетов, существенно (хотя и не абсолютно) различаются. Бюджет доходов и расходов формируется с учетом поступлений от налогов и сборов (а для местных бюджетов, возможно, и из дотаций и трансфертов центральной власти), тогда как бюджет капиталовложений финансируется по-иному (например, с помощью займов, а возможно, и субсидий). Различные источники финансирования по-разному регулируются законодательством, и, кроме того, даже если оставить в стороне законодательные требования, по-разному определяют структуру бюджетов. [c.593]

В общественном секторе трудности с внедрением бюджетирования могут быть обусловлены бесплатностью предоставляемых услуг по этой причине невозможно использовать важнейший индикатор результативности деятельности, используемый всеми коммерческими организациями, — прибыль. Поскольку это так, существует опасность, что наибольшее внимание при анализе будет уделяться статьям, которые легко поддаются количественному измерению, т.е. затратам и расходам, в ущерб оценке качества конечного результата. [c.594]

Данный подход, несомненно, оправдан (разумеется, если он основан на достоверных оценках), поскольку фокусирует внимание организаторов бюджетного процесса на изменениях, которые, как предполагается, произойдут в течение бюджетного периода по сравнению с предшествующим. Приростное бюджетирование позволяет избежать ряда проблем, возникающих при организации этого процесса. [c.596]

Метод бюджетирования "с нуля" трудно переоценить не только с точки зрения преодоления "бюджетного зазора", но и как способ стимулирования поиска альтернативных путей достижения поставленных целей. Он также позволяет наглядно продемонстрировать связь между способом распределения бюджетных ресурсов и достижением целей организации. Кроме того, бюджетирование "с нуля" используется для планирования расходов в принципиально новых сферах деятельности, а также в тех случаях, когда требуется использование особых оценок, например NPV. Бюджетирование "с нуля" представляет собой весьма ценный инструмент планирования и тогда, когда организации приходится действовать в резко меняющемся окружении. [c.598]

С какими трудностями может столкнуться организация, если она будет использовать бюджетирование "с нуля " при разработке тактических бюджетов [c.598]

Использование громоздкой системы бюджетирования "с нуля" на тактическом уровне (т.е. при составлении годовых бюджетов) может привести к серьезным административным проблемам. Подготовка взаимоисключающих и приростных пакетов решений потребует существенных затрат со стороны управленческого персонала организации. Кроме того, иногда бывает невозможно определить цели различных организационных единиц с точностью, которая необходима для их использования в качестве основы бюджетирования, а это провоцирует разногласия внутри организации. Помимо всего прочего интерпретация самого термина "с нуля" весьма спорна. Если организация намерена продолжать свою деятельность неопределенно долго, некоторые расходы, очевидно, [c.598]

Сгладить организационные проблемы можно, ограничив частоту приведения тактических (и стратегических) бюджетов к "нулевому", выполняя ее не ежегодно, а, например, раз в пять лет. Это поможет сократить "перенос неэффективности" из одного периода в другой. В тех же случаях, когда организация планирует осуществить расходы в принципиально новых областях, единственно возможным является метод бюджетирования "с нуля", поскольку при этом данных, которые позволили бы использовать другие способы бюджетирования, просто не существует. Здесь взаимосвязь планирования и оценки решений очевидна, поскольку такая оценка выступает обоснованием принятия или непринятия бюджета. [c.599]

После этого можно приступить собственно к составлению графика документооборота, пример формата которого приведен в табл. 11.3. В процессе составления может обнаружиться необходимость внесения корректив как в сроки, так и в последовательность составления отдельных бюджетов отдельными структурными подразделениями. К этому нужно быть готовым. Как и в случае с финансовыми планами, приступить к оптимизации можно только тогда, когда на руках имеются завершенные варианты всех документов, а не отдельные документы или их фрагменты. Составить сбалансированный финансовый план можно только тогда, когда у вас есть все три основные бюджета (БДиР, БДДС и расчетный баланс). Заниматься оптимизацией бюджета продаж компании не имея всех трех основных бюджетов — глупо. Точно так же оптимизировать бизнес-процессы в компании по вопросам бюджетирования на основе составления графика документооборота можно только тогда, когда все вопросы финансовой структуры, бюджетного регламента, порядок и графики составления бюджетов, распределения функций между подразделениями и уровнями управления завершены. Нужно лишь отдавать себе отчет в том, что, как любая оптимизация, усовершенствование процессов организации бюджетирования — итерационная процедура, а график документооборота — всего лишь инструмент такой процедуры. [c.281]

Немало трудностей встречается и в сфере организации бюджетирования. Прежде всего стоит вопрос кто должен составлять бюджеты и какие именно В большинстве опрошенных предприятий и фирм существует практика, когда бюджеты доходов и расходов составляются планово-экономическими службами, а бюджеты движения денежных средств — финансовыми отделами. Ничего хорошего из этого не выходит. Теряются и оперативность учета и контроля за исполнением бюджета, и качество финансового анализа. Если на первых порах постановки бюджетирования такой подход еще приемлем (прежде всего из-за отсутствия должного опыта и знаний у специалистов), то по мере развития внутрифирменного финансового планирования предпочтительнее все вопросы бюджетирования сосредоточить в одной, специализированной службе. Это обстоятельство отмечали представители всех предприятий, особенно ОАО НТМК и Алтайкокс , где опыт раздельной организации бюджетирования обернулся серьезными проблемами в области контроллинга. [c.301]

Организационные усилия фирмы по реализации стратегических решений. Ключевые функции отдела стратегического развития. Моделирование стратегии - непрерывная циклическая деятельность. Окончательный и текущий анализ внешней среды организации. Стратегия организационных изменений. Стратегические преимущества и недостатки различных организационных структур управления. Приведение организационной структуры в соответствие со стратегией. Модель Бартна-Обела в оценке приемлемости организационных структур для реализации стратегии. Управление стратегическими изменениями. Внесение в стратегию необходимых изменений с акцентами на ключевые стратегические цели. Мотивация стратегических изменений. Бюджетирование стратегических изменений. Стратегическая рефлексия. Основные задачи стратегической рефлексии. Индивидуальное и групповое сопротивление изменением человеческий фактор, источники и сила сопротивления, управление сопротивлением. Сопротивление системы, его источники и методы борьбы с ним. Особенности применения метода управления сопротивлением (метода аккордеона ) при внедрении стратегических изменений. Преодоление сопротивления изменениям внутри фирмы. Мобилизация потенциала фирмы для осуществления стратегии. Изменения первого уровня. Изменения второго уровня. Модель стратегической готовности . Методы разморозки компаний. Использование информационных лидеров в качестве агентов изменений . Кросс-функциональные рабочие группы. Ротация ра- [c.392]

Дадим самое прямое и очевидное определение бюджета — это квантифицированный (выраженный количественно) план, ориентирующий на достижение цели или целей организации. Будучи предельно простой, эта формулировка тем не менее включает в себя три основных элемента бюджетирования. Бюджет — это план, т.е. документ, нацеленный в будущее. Результаты прошлых периодов используются в бюджетировании лишь в тех пределах, в которых они могут служить основой для прогнозов. Необходимо понимать, что план не имеет самостоятельной ценности, он значим лишь постольку, поскольку позволяет достичь поставленных организацией целей. Наше определение бюджета включает также понятие контроля бюджеты разрабатываются, чтобы достичь поставленных целей, а затем оценить, насколько соотносятся фактические результаты, бюджеты и цели. Очевидно, что здесь предполагается четкая определенность целей, хотя в жизни так бывает не всегда. [c.541]

Несмотря на то, что общие принципы бюджетирования равным образом применимы как к частным компаниям, так и к организациям общественного сектора, последние имеют ряд отличительных черт. Сейчас мы обсудим характерные особенности и ограничения процесса бюджетирования в общественном секторе. Первое, что следует отметить, это относительная сложность и длительность процесса разработки, согласования и утверждения бюджетов. Для таких организаций бюджет указывает не только направления, но и пределы расходования средств. Эту особенность бюджетирования Ионе и Пендлбари (1996) определили так "В отношении местных и центральных правительственных организаций можно сказать, что их бюджеты — наиболее важный инструмент управления финансами, который они вправе использовать". [c.592]

Одним из вариантов бюджетирования " с нуля" является система планирования и бюджетного программирования (СПБП), в рамках которой производственные программы и их отдельные элементы (программы подразделений), наилучшим образом соответствующие целям организации, выбираются из всех возможных альтернатив на основе соотношения затрат и выгод. В отличие от построенных "с нуля" бюджетов, СПБП не предусматривает равенства нулю предварительных расходов, но требует тщательного рассмотрения альтернативных вариантов действий и распределения бюджетных ресурсов с учетом ранжирования затрат и выгод. [c.599]

Смотреть страницы где упоминается термин Организация бюджетирования

: [c.550] [c.273] [c.300] [c.541] [c.544] [c.545] [c.546] [c.552] [c.564] [c.591]Смотреть главы в:

Управленческий учет - принципы и практика -> Организация бюджетирования