Большое внимание затратам, их классификации и поведению, методике распределения косвенных затрат между объектами калькулирования, системе бюджетирования и анализа отклонений фактических затрат от нормативных уделяется в управленческом учете. При этом главным критерием эффективности системы учета затрат в рамках управленческого учета является удовлетворение информационных потребностей лиц, принимающих решения. Категория расходов в отечественных трудах по управленческому учету не употребляется или употребляется крайне редко, что, на наш взгляд, совсем не оправдано. В том случае, когда решаются вопросы калькулирования отдельных видов продукции или оценки статей незавершенного производства, употребление термина затраты обосновано. Однако при принятии решений о критическом объеме производства, о нижней границе цены, о прекращении выпуска определенного вида продукции, когда используется модель затраты-объем-выпуск и выручка сравнивается с переменными и постоянными затратами, необходимо использование термина расходы . [c.176]

Если ресурс приобретает один центр ответственности, а использует другой (например, есть отделы закупок и производства), ответственность за отклонение по затратам материалов от гибкого бюджета может быть разделенной между этими центрами. Дело осложняется тем, что не исключена взаимосвязь ценовых и объемных факторов. Например, закупка более дешевых, чем планировалось, материалов даст положительное отклонение по цене и одновременно отрицательное по объему из-за более низкого качества закупленных материалов. Частично подобные проблемы могут быть решены путем более детального анализа отклонений от гибкого бюджета (см. следующую главу), но и это не устранит всех трудностей, вызванных взаимосвязью отклонений и двойственной ответственностью. [c.649]

Чтобы анализ отклонений дал действенные результаты, предварительно следует выяснить, какие составляющие отклонений обусловлены "производственными" причинами, а какие — ошибками планирования. Это позволит менеджерам сконцентрировать свои усилия на контроле над процессом производства, а разработчикам бюджетов пересмотреть нормативы и усовершенствовать процесс планирования. [c.700]

Сумма указанных отклонений представляет собой обычные отклонения, вычисляемые на основе исходных нормативов и фактических показателей. Выделение отклонений производства и отклонений планирования, таким образом, является следующим шагом в направлении детализации анализа отклонений. [c.700]

Достоинства и недостатки анализа отклонений планирования и производства [c.702]

Детальный анализ отклонений позволяет вскрыть многие проблемы управления фирмой, усилить контроль над работой наиболее сложных участков производства и определить меру ответственности отдельных менеджеров за результаты деятельности подразделений. Хотя такой подход часто приносит пользу, существует риск переоценки степени ответственности некоторых менеджеров за отклонения от бюджета. Предположим, что менеджер по закупкам компании АМС Ltd. отвечает за отклонение по закупочной цене, а менеджер по производству — за отклонение по количеству использования сырья и материалов. Указанные отклонения часто бывают взаимозависимыми. Приобретение более дешевых, чем предусмотрено нормативом, материалов (создающее благоприятное отклонению по цене) может привести, если эти материалы окажутся низкокачественными, к увеличению объемов их потребления, что станет причиной неблагоприятного отклонения по количеству использования. Если ответственность за отклонения результатов работы от плановых показателей в фирме возложена персонально на нескольких руководителей подразделений, это приведет к тому, что каждый менеджер будет стремиться к оптимизации показателей, относящихся к зоне его личной ответственности. Улучшение одних показателей может неблагоприятно отразиться на показателях зоны ответственности других менеджеров и/или на показателях организации в целом. Так, если менеджер по закупкам будет покупать материалы по ценам ниже бюджетных (в целях оптимизации отклонения по цене), это может повлечь за собой неблагоприятное отклонение по количеству потребления материалов. [c.704]

Теория анализа отклонений не является чем-то неизвестным для российских экономистов. Проблема разработана достаточно подробно теоретически в Анализе хозяйственной деятельности предприятия . Это дает возможность получать информацию о влиянии факторов производства на результаты хозяйственной деятельности. Аналогом нормативных затрат в анализе хозяйственной деятельности являются плановые затраты. Изучаются также отклонения фактических показателей от плановых. Для анализа отклонений фактических значений экономических показателей от их планового уровня используются соответствующие формулы. Теоретические исследования возможностей анализа отклонений получили значительно большее развитие, чем их практическое применение. [c.131]

В предыдущей главе рассматривалась методика бюджетирования и его использование для планирования. В данной главе рассматриваются гибкие бюджеты и стандарты. Анализ отклонений фактических издержек от нормативных помогает менеджерам в оценке результатов деятельности и совершенствовании процесса производства. [c.120]

Учет затрат по нормативам (стандартам) представляет собой целостную концепцию. Если ее применяют в полном объеме, то все данные о фактических производственных затратах замещаются нормативными (стандартными) значениями. Такие счета, как Запасы материалов , Незавершенное производство , Запасы готовой продукции и Себестоимость реализованной продукции (и по дебету, и по кредиту) ведут с использованием нормативных, а не фактических затрат. Бухгалтер ведет отдельные счета фактических затрат, чтобы в конце учетного периода сравнить их с нормативными. Разница между нормативными и фактическими затратами называется отклонением. Если обнаруживается отклонение, бухгалтер должен выяснить причину его происхождения. Этот процесс, известный как анализ отклонений, — эффективный инструмент контроля затрат и всей системы управления. [c.108]

В большинстве случаев при детерминированном подходе не учитывается влияние одновременно действующих факторов. Например, элиминирование факторных влияний при анализе отклонений объема производства продукции по факторам использования средств труда, предметов труда и живого труда приводит к повторному отражению одних и тех же закономерностей формирования объема производства продукции. [c.272]

Информация об отклонениях, которую готовит управленческий учет, разнообразна и зависит от того, на что эти отклонения направлены. Например, на покрытие неэффективных методов труда, на изменение ассортимента продукции, на покрытие затрат по освоению новых видов продукции. С этих позиций анализируют нормативные ставки по заработной плате. Каждая нормативная ставка должна быть основана на приемлемых нормативах, соответствующих условиям производства. Недостаточно четко разработанные нормативы сводят к минимуму идею расчета и анализа отклонений по труду, оценки выполнения заданий. [c.341]

В условиях, когда технологический процесс состоит из ряда общих или повторяющихся технологических операций, применяют построение отчетных калькуляций с выделением нормативной себестоимости и отклонений от норм. Основным принципом этой системы является единство оценки затрат в незавершенном производстве, готовой продукции/ затратах отчетного периода, т. е. на основе одинаковых норм. Выявление, учет и анализ отклонений от норм определяют сущность нормативного учета. [c.351]

Процедуры анализа отклонений требуют их классификации на отрицательные и положительные учтенные и недокументированные материальные и стоимостные. В ходе анализа выявленных отклонений определяют влияние различных факторов использование материалов, допустимые отходы производства, отходы производства в результате окончательного брака, отходы производства по вине администрации (организационные), ценностные отклонения трудозатраты, ставки заработной платы, производительность труда постоянные и переменные величины накладных расходов, объем производства, использование производственных мощностей. [c.352]

По мере строительства планового социалистического хозяйства в СССР анализ баланса и финансовые вычисления сравнительно быстро были трансформированы в анализ хозяйственной деятельности. Произошло это путем естественного (в рамках социалистической экономики) принижения роли коммерческих вычислений, усиления контрольной функции, доминирования анализа отклонений фактических значений показателей от плановых, снижения значимости баланса как инструмента управления финансами предприятия. Анализ все более и более отделялся от бухгалтерского учета, его финансовая природа выхолащивалась по сути, он превращался в технико-экономический анализ (анализ показателей производства, реализации, труда и заработной платы и др.), которым не занимался по-настоящему никто ни бухгалтеры — не входит в сферу деятельности, да и не представляет профессионального интереса ни менеджеры — нет времени. Суть такого анализа состояла в реализации схемы план-факт , а собственно анализ по существу был заменен контролем. Такой анализ был ретроспективным по своей природе, а, следовательно, мало полезным (недаром американцы называют его посмертным ). Кроме того, поскольку пропагандировавшиеся методики технико-экономического анализа базируются, в основном, на информации, которая в условиях рыночной экономики рассматривается как конфиденциальная, анализ хозяйственной деятельности был наукой, развивавшейся исключительно в СССР. [c.285]

Сравнение фактического уровня затрат и себестоимости продукции по отчетной калькуляции с такими же показателями плановой калькуляции позволяет обнаружить величину отклонений и установить основные факторы, влияющие на эти отклонения. Сопоставление данных отчетных калькуляций двух или более смежных периодов дает возможность судить о динамике затрат на производство продукции или выполнение работ, ориентироваться на развитие рыночного спроса продукции (работ) данного хозяйства. Следовательно, выявление фактических отклонений по затратам от установленных норм, изучение динамики затрат обеспечивают возможность анализа условий производства, процесса формирования себестоимости продукции и ориентации на состояние цен рыночного спроса. [c.239]

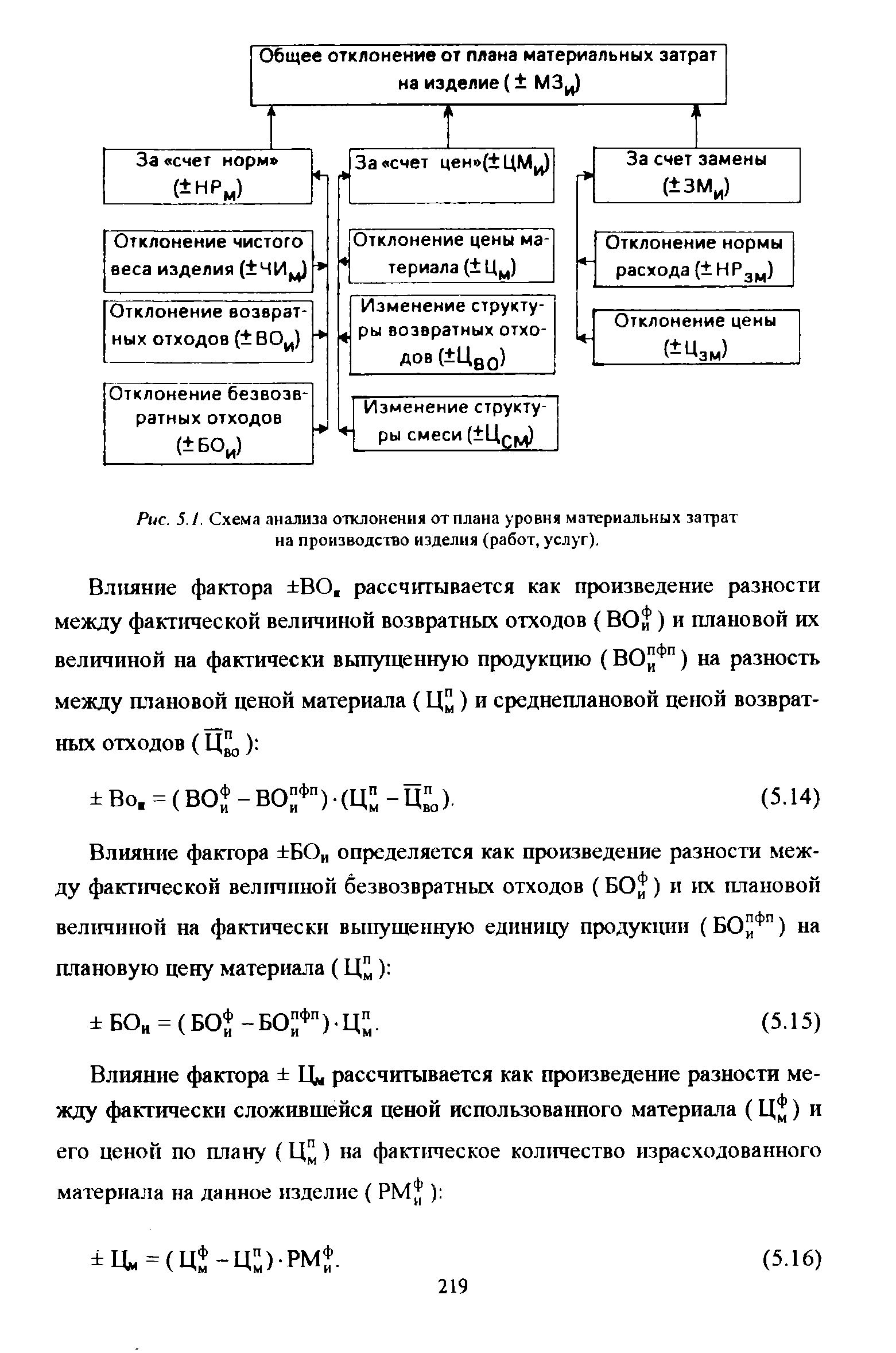

| Рис. 5.1. Схема анализа отклонения от плана уровня материальных затрат на производство изделия (работ, услуг). |  |

Отклонения группируются по функциональным отделениям Сбыт , Производство , Закупки (см. рис. 31), поскольку на их основе соответствующие руководители должны проводить корректирующие мероприятия (диспозитивное планирование). Каждая величина из информационного раздела Анализ отклонений в системе расчета управленческой прибыли получена сопоставлением плановых и фактических значений показателей, что позволяет отслеживать каждое отклонение. Эти процедуры подробно рассматриваются в гл. 9. [c.156]

Управляющая функция контроллинга реализуется с использованием данных анализа отклонений, величин покрытия, общих результатов деятельности для принятия разных тактических (оперативных) и стратегических решений о регулировании деятельности (производства). Поиск таких решений ведут на всех уровнях управления предприятием, и весьма важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации, с тем чтобы максимально обеспечить достижение конечной цели предприятия. [c.9]

Фиксация текущего состояния производства производится в фазе учета. На следующей фазе, фазе анализа, определяется степень отклонения производства от заданного плана и вырабатывается стратегия устранения возникшего отклонения. Непосредственное воздействие на производство, регулирование его параметров осуществляется в фазе регулирования, которая и позволяет вернуть производство на заданную траекторию движения. [c.267]

Расчет отклонения набора (состава) производственных факторов очень похож на расчет отклонения структуры (ассортимента, состава) продаж. И если отклонение состава продаж является частью анализа прибыли, то отклонения состава материалов и состава труда, о которых мы говорили выше, - это важная часть анализа отклонений затрат. Отметим, однако, что анализ отклонений нормативных затрат является частью анализа прибыли в более широком смысле. В производстве, где допускается замещение различных составляющих стоимости друг другом, и предприятие работает на полной или почти полной мощности, от способов, которыми мы комбинируем различные виды материалов или различные категории рабочей силы, зависит степень контроля затрат и перспективы увеличения валовой прибыли. Далее необходимо проанализировать отклонение объема производства и разграничить воздействия на затраты изменений состава сырья и изменений состава рабочей силы. [c.141]

Анализ отклонений охватывает все стороны бизнеса, включая производство, маркетинг и сервисное обслуживание. Целесообразно выполнять анализ тех отклонений, выигрыш от коррекции которых превышает затраты на сами анализ и коррекцию. Отчеты по анализу отклонений следует составлять в стоимостном и процентном выражениях. [c.160]

Книга дает читателю практическое пошаговое руководство по бюджетированию подразделений производства, снабжения, маркетинга, организации продаж и др. анализу отклонений план-факт выявлению менеджеров, ответственных за отклонения. [c.482]

Четвертый уровень анализа — анализ отклонений себестоимости готовой продукции, списанной на реализацию, и себестоимости выпуска. Списанная на реализацию себестоимость готовой продукции формируется за счет двух составляющих — себестоимости выпуска за бюджетный период и изменения остатков готовой продукции по состоянию на начало и конец бюджетного периода. В свою очередь, себестоимость выпуска также определяется двумя факторами — производственными затратами за бюджетный период и изменением остатков незавершенного производства. [c.372]

В нашем примере мы рассматриваем потребленное количество материалов. Однако в реальных производствах сырье и материалы обычно сначала поступают на склад. В этом случае целесообразно проводить анализ отклонений цены не потребленных, а именно приобретенных материалов. Это позволит не только контролировать производственный процесс, но и оптимизировать работу склада и отдела снабжения, более эффективно управляя закупками. [c.165]

К сожалению, анализ отклонений, выявляя лишь сам факт и величину недовыполнения или перевыполнения бюджетов, не указывает на их причины. Например, если в процессе анализа бюджетных отклонений за месяц был выявлен перерасход сырья на некоторую сумму, это могло произойти по двум причинам сырье, поступившее в производство, было закуплено по более высокой цене, либо на каждую единицу выпуска продукции было затрачено сырья больше, чем предусмотрено бюджетом. Ответственными за это могут быть как менеджеры по закупкам сырья, если они не смогли заключить договор на приемлемых условиях, так и производственные менеджеры, допустившие нарушение технологических условий изготовления продукции, приведшее к перерасходу сырья [c.167]

Основной причиной осуществления руководством предприятия детального анализа отклонений является то, что такие исследования позволяют вскрыть многие проблемы управления, усилить контроль за функционированием наиболее сложных участков производства и определить меру ответственности отдельных руководителей за результаты деятельности подразделений. Хотя такой подход часто приносит пользу, существует также риск, что в результате детального анализа произойдет переоценка степени ответственности некоторых менеджеров за отклонения бюджета. Предположим, например, что менеджер по закупкам рассмотренной нами в примере 3.1 фирмы "Чисто" отвечает за отклонение закупочной цены, а менеджер по производству - за отклонение потребления сырья и материалов. Мы уже видели, что эти два отклонения часто бывают взаимозависимыми приобретение более дешевых, чем предусмотрено нормативом, материалов (приводящее к благоприятному отклонению цены) может привести (если эти материалы окажутся низкокачественными) к увеличе- [c.168]

На предприятиях, где не делается акцента на контрольных функциях анализа отклонений, а больше внимания уделяется его сигнальной функции, т.е. там, где рассматривают анализ отклонений не как способ обвинить сотрудников или руководителей в том, что они плохо выполняют свою работу, а лишь как сигнал о том, на какой участок производства обратить большее внимание, проблема принятия решений в ущерб другим подразделениям не бывает столь остра. Регулярный анализ отклонений на таких предприятиях является действенным инструментом контроля за выполнением бюджетов. [c.169]

Анализ объема производства в цехах необходимо начинать с установления степени выполнения плана по валовой и товарной продукции, определения отклонения фактической величины этих показателей от установленной в плане. Для анализа можно использовать данные табл. 2.3. [c.26]

Анализ отклонений — основной инструмент оценки деятельности центра затрат. Текущий контроль и анализ отклонений позволяют своевременно перенастроить систему управления производством менеджер имеет возможность в любой момент воздействовать на протекающие процессы, не дожидаясь окончания периода, на который были разработаны цели и критерии, отражающие их. [c.86]

Источниками информации для анализа отклонений от норм служат первичные бухгалтерские документы. Например, в заготовительных производствах машиностроительных предприятий для выявления результатов раскроя металла применяются раскройные листы. Используя показатели этих документов, можно осуществлять оперативный анализ отклонений от норм расхода металла. Задачей оперативного анализа ставится определение не только общей суммы затрат, их экономии и перерасхода, но и вклада отдельных бригад, участков, цехов, что особенно актуально. [c.239]

Оценка выполнения плана прибыли предприятия сочетается с факторным анализом отклонений от плана ее составляющих. Проверке подвергаются правильность списания материальных затрат на производство, соответствие этого процесса учетной политике предприятия, правильность начисления амортизации и-взносов в социальные фонды, реальность оценки незавершенного производства, отнесения на себестоимость расходов будущих отчетных периодов и распределение по изделиям условно-постоянных расходов. Помимо влияния на конечный результат колебаний себестоимости, выявляется также влияние объема и ассортимента реализованной продукции, ее качества и цен. [c.196]

Относительное сокращение расходов на обслуживание производства и управление способствовало снижению себестоимости продукции и увеличению суммы прибыли. Для выявления возможностей дальнейшего снижения себестоимости продукции необходим детальный анализ отклонений от данных за предыдущий год и от сметы по составным частям этих расходов. [c.126]

Контроль за выполнением плана производства и себестоимости товарной продукции ОАО 3.9. Анализ выполнения плана по выпуску товарной продукции ОАО 3.10. Анализ отклонений фактических затрат от плановых на выпуск товарной продукции ОАО 3.11. Расчет влияния изменения структуры и объемов на результат хозяйственной деятельности 3.12. Составление справочных данных о динамике затрат на производство товарной продукции 4.2. Применяемость данных анализов для принятия управленческих решений [c.229]

Несмотря на трудоемкость процессов учета и расчета параметров нормативной и фактической себестоимости нормативный метод позволяет получить достоверную информацию о затратах для их анализа и контроля. Ежедневное обобщение и анализ отклонений от норм по местам возникновения и центрам ответственности позволяет руководителям своевременно устранять возникающие неполадки в организации производства и предупреждать возможность их появления в будущем. Иначе говоря, система нормативного учета издержек создает предпосылки для организации управления производством по отклонениям от норм. [c.72]

Система стандарт-кост создает предпосылки для организации управления производством по отклонениям от норм. В учетной практике существуют различные приемы получения информации об отклонениях. Применение того или иного приема связано с запросами менеджеров, формирующихся как в зависимости от целей управления производством, его организационно-технологического качества, так и в зависимости от требуемой глубины контроля и анализа отклонений. В современных высокотехнических производствах отклонения затрат от норм как экономия, т. е. благоприятные отклонения, могут признаваться при отсутствии нарушений технологии. В таких производствах большую аналитическую ценность имеют сведения о расходе сверх норм, т. е. неблагоприятные отклонения. [c.79]

Агализ все более и более отделялся от бухгалтерского учета, его фи-нансо зая природа выхолащивалась по сути, он превращался в технико-экономический анализ (анализ показателей производства, реализации, труда и заработной платы и др.), которым не занимался по-настоящему никто ни бухгалтеры — не входит в сферу деятельности, да и не представляет грофессионального интереса ни менеджеры — нет времени. Суть такого анализа состояла в оценке отклонений между фактическими и плановыми значениями некоторых показателей, а собственно анализ по существу был заменен контролем. Такой анализ был ретроспективным по своей природе, а. следовательно, мало полезным (американцы называют его посмертным ). [c.38]

Автор приглашает читателей к дискуссии, делится своими воззрениями, возражает оппонентам, описывает ситуации, возникающие в практической деятельности предприятий. Материал книги изложен живым своеобразным языком, который переводчики и редакторы по мере возможности стремились сохранить, чтобы погрузить читателя в атмосферу свободной интерпретации достаточно сложных проблем планирования и контроля, разработки схем финансово-экономических расчетов, а также подходов к решению типовых задач по управлению прибылью. Нетривиальные суждения доктора А. Дайле прекрасно систематизированы и положены в основу разработки комплекса методических положений по структуризации системы расчетов затрат и результатов, а также факторного анализа отклонений в системе планово-контрольных расчетов в сбыте, производстве, материально-техническом снабжении и управлении. Красной нитью проходит через всю книгу двойная терминология, касающаяся классификации затрат (их подразделения на переменные и постоянные). Доктор А. Дайле предлагает называть их соответственно продуктовыми и структурными, обосновывая это необходимостью устранения противоречий, возникающих при отнесении той или иной части затрат к переменным или постоянным. Многие термины в книге следует воспринимать в контексте рассматриваемых задач, поскольку автор достаточно много внимания уделяет интерпретации этих терминов, раскрытию их содержания и сравнительному анализу. Какие бы расчетные задачи автор ни рассматривал, никогда из поля его зрения не исчезает личность контроллера как специалиста нового типа, объединяющего в себе классического экономиста и координатора процессов планирования и контроля на предприятии, являющегося советником менеджера по выявлению всех шансов и рисков, влияющих на получение прибыли. [c.10]

Из суммы покрытия П вычитаются прямые постоянные затраты по продуктовой группе, связанные с производством и управлением и представленные в виде одного бюджетного показателя. Получают сумму покрытия III, или результат продуктовой группы, или центра прибыли, позволяющую оценить деятельность ее руководителя. Конечно, в оценку деятельности менеджеров должны включаться также отклонения фактических затрат от намеченных в бюджете, которые детализированно учитываются по соответствующим местам возникновения этих затрат, а в разделе Анализ отклонений представляются соответствующие сводные показатели. Результат продуктовой группы может быть преобразован в относительный показатель рентабельности капитала, характеризующий данную продуктовую группу. [c.156]

Приступая к анализу отклонений, следует решить вопрос об агрегиро-ванности и детализации показателей. Уровень обобщения данных следует выбирать исходя из конкретных условий. Например, если стоимость сырья составляет лишь малую часть затрат предприятия, уделять внимание ее детальному анализу не стоит. Если же, наоборот, производство носит [c.163]

Причинами возникновения отклонений могут быть недостатки как организации производства, так и планирования, в частности при установлении нормативов. Драгоценное время и масса усилий могут быть чатраче-ны на то, чтобы выяснить, какое из подразделений предприятия работает плохо, тогда как на самом деле расхождение плановых и фактических показателей указывает не на недостатки работы производственных подразделений, а на ошибки планирования. Для того чтобы анализ отклонений дал действенные результаты, предварительно следует выяснить, какие составляющие отклонений обусловлены производственными причинами, а какие - ошибками планирования. Это позволит менеджерам сконцентрировать свои усилия на контроле за производством, а сотрудникам, разрабатывающим бюджеты, еще раз пересмотреть нормативы и усовершенствовать процесс планирования. [c.167]

Анализ производственной программы кузнечно-прес-совых цехов включает рассмотрение вопросов выполнения плана по объему производства, его динамике, влиянию отдельных факторов на отклонение фактического уровня этих показателей от плана. При этом в кузнечно-прессовых цехах ввиду короткого цикла производства и незначительного объема незавершенного производства показатели валового выпуска продукции обычно не планируются и не учитываются, а принимаются равными товарному выпуску, что, естественно, уменьшает количество изучаемых показателей и упрощает методику проведения анализа объема производства. [c.167]

Утвержденные объемы выпуска продукции, услуг в сопоставимых ценах на год, квартал, месяц Изменение в объемы производства продукции Утвержденное задание по снижению себестоимости товарной продукции Утвержденные месячные бюджеты Утвержденные сметы расходов на РСЭО, ОПР, ОХР и изменения к ним , Утвержденные нормативные проценты Лимиты расходов на служебные командировки Услуги УГМ ет, ТУ, ЦК, станции нейтрализации Утвержденные фондодержателями лимиты ремонтных фондов и изменения, к ним Утвержденные отделом контроля, анализа и сбыта энергии лимиты расхода энергоресурсов Утвержденные УВМР задания на сдачу возвратных отходов Проект месячного бюджета Проект бюджета по базе отдыха Проект снижения себестоимости товарной продукции Анализ отклонений текущих норм по основным материалам и покупным материалам Анализ себестоимости по статьям затрат Производственную программу в денежном выражении Проекты смет расходов на РСЭО, ОПР, ОХР Проект нормативных процентов накладных расходов Ежемесячные отчеты о выполнении технико-экономических показателей Плановую себестоимость товарной продукции Расчет командировочных расходов Информацию по запросу [c.244]

Смотреть страницы где упоминается термин Анализ отклонений ния производства

: [c.914] [c.39] [c.363] [c.259] [c.40] [c.7]Смотреть главы в:

Управленческий учет - принципы и практика -> Анализ отклонений ния производства