С помощью матрицы К. и. з. (А) и коэффициентов прямых затрат (i,-) труда, заработной платы или занятости осн. фондов на единицу продукции отраслей межотраслевого баланса (1=1,. .., п) вычисляются К. п. з. (Bj) труда, заработной платы и осн. фондов на единицу продукции /-и отрасли по формуле [c.277]

Затраты на заработную плату и дополнительные выплаты для персонала, который работает непосредственно в производстве, классифицируются как прямые затраты на труд. К ним относится зарплата персонала, занятого на сборке компьютеров, и зарплата операторов на предприятии по производству стиральных порошков. Дополнительные выплаты для этих работников (отчисления во внебюджетные фонды) также считаются прямыми затратами на труд. [c.18]

Важным моментом и в финансовом, и в управленческом учете является выбор периода времени, в течение которого приобретение активов или услуг определяется как расходы. Расходы рассматриваются как затраты по ресурсам или услугам, потребленным в процессе производства для получения дохода. Термины "себестоимость" и "затраты отчетного периода" используются, чтобы обозначить время, в течение которого эти расходы признаются. Себестоимость - это затраты, относящиеся к товарам, которые куплены или произведены для реализации. Себестоимость определяется для оценки запасов произведенных или приобретенных товаров до того, как они реализованы. В период продажи себестоимость этих товаров определяется как себестоимость проданных товаров. Себестоимость товаров, приобретенных торговой фирмой, состоит из стоимости закупки и расходов по доставке. Себестоимость производственной продукции включает прямые затраты на материалы, прямые затраты на труд и производственные накладные расходы. Те затраты, которые не входят в себестоимость, называются затратами за отчетный период. Они идентифицируются с периодом времени, в течение которого были произведены и считаются расходами того периода, когда были произведены. Все затраты на сбыт, научно-исследовательские работы, административные расходы считаются затратами за отчетный период. Это справедливо для производственных, обслуживающих фирм, розничной торговли. Примерами затрат за отчетный период служат заработная плата продавцов, затраты на рекламу, амортизация офисного оборудования, зарплата высшего управленческого звена. [c.23]

Надо иметь в виду, что не всегда накладные расходы основного строительного производства и подсобных производств учитываются обезличенно. При наличии на строительных предприятиях участков производителей работ (мастеров) целесообразно для более полного учета затрат по участкам применять метод отнесения накладных расходов основного производства на основе прямых данных из соответствующих первичных учетных документов (участковые накладные расходы). Такими расходами являются заработная плата инженерно-технических работников и служащих участка, отчисления на социальные нужды этих работников и рабочих участка, образование резерва на отпуска работникам. Затраты на санитарно-бытовое обслуживание, охрану труда и технику безопасности, содержание используемого производственного оборудования, износ малоценного и быстроизнашивающегося инвентаря и временных нетитульных приспособлений и устройств, расходы по благоустройству и содержанию строительных площадок и подготовке объектов к сдаче можно прямым путем учесть по каждому участку. Остальные накладные расходы, относящиеся к общим расходам строительного предприятия (общестроительные накладные расходы), списываются пропорционально прямым затратам или основной заработной плате работников по каждому участку производителя работ (мастера). [c.320]

При изготовлении любой продукции наряду с затратами живого труда на себя затрачивается также живой труд па общество — прибавочный труд. Его величину в денежном выражении рекомендуется рассчитывать прямым путем пропорционально индивидуализированной заработной плате работников, занятых производительным трудом. В их число следует включить круг работников, подлежащих учету при определении уровня производительности труда в расчете на одного работающего. [c.221]

Прямые затраты на оплату труда производственных рабочих (основная и дополнительная заработная плата), отчисления на социальные нужды производственных рабочих относятся к разряду прямых постоянных затрат К последним в нефтепереработке относятся также и расходы на содержание и эксплуатацию оборудования технологических установок [c.138]

Прямые затраты на заработную плату (на труд) [c.18]

Прямые затраты на оплату труда включают в себя все расходы по оплате рабочей силы, которые можно прямо, непосредственно и экономично отнести на определенный вид готовых изделий. Это заработная плата операторов машин и других рабочих, занятых непосредственным изготовлением изделий. Однако с производством связаны и подсобные рабочие, менеджеры и мастера, вспомогательный персонал. Их заработная плата входит в состав производственных затрат. Но эти затраты на оплату труда нельзя прямо и экономично отнести на определенный вид готовых изделий, они называются косвенными (непрямыми) трудовыми затратами. Такие расходы, подобно косвенным (непрямым) материальным затратам, рассматриваются как часть общепроизводственных расходов. [c.42]

Прямые затраты непосредственно относятся на себестоимость единицы продукции, работ, услуг. Для каждого изделия можно рассчитать сумму прямых затрат. Это прямые затраты материалов и труда (заработная плата производственного персонала), прямые накладные расходы (например, стоимость электроэнергии, потребляемой конкретным оборудованием, затраты, связанные с обслуживанием оборудования, торгово-сбытовые, транспортные расходы). [c.146]

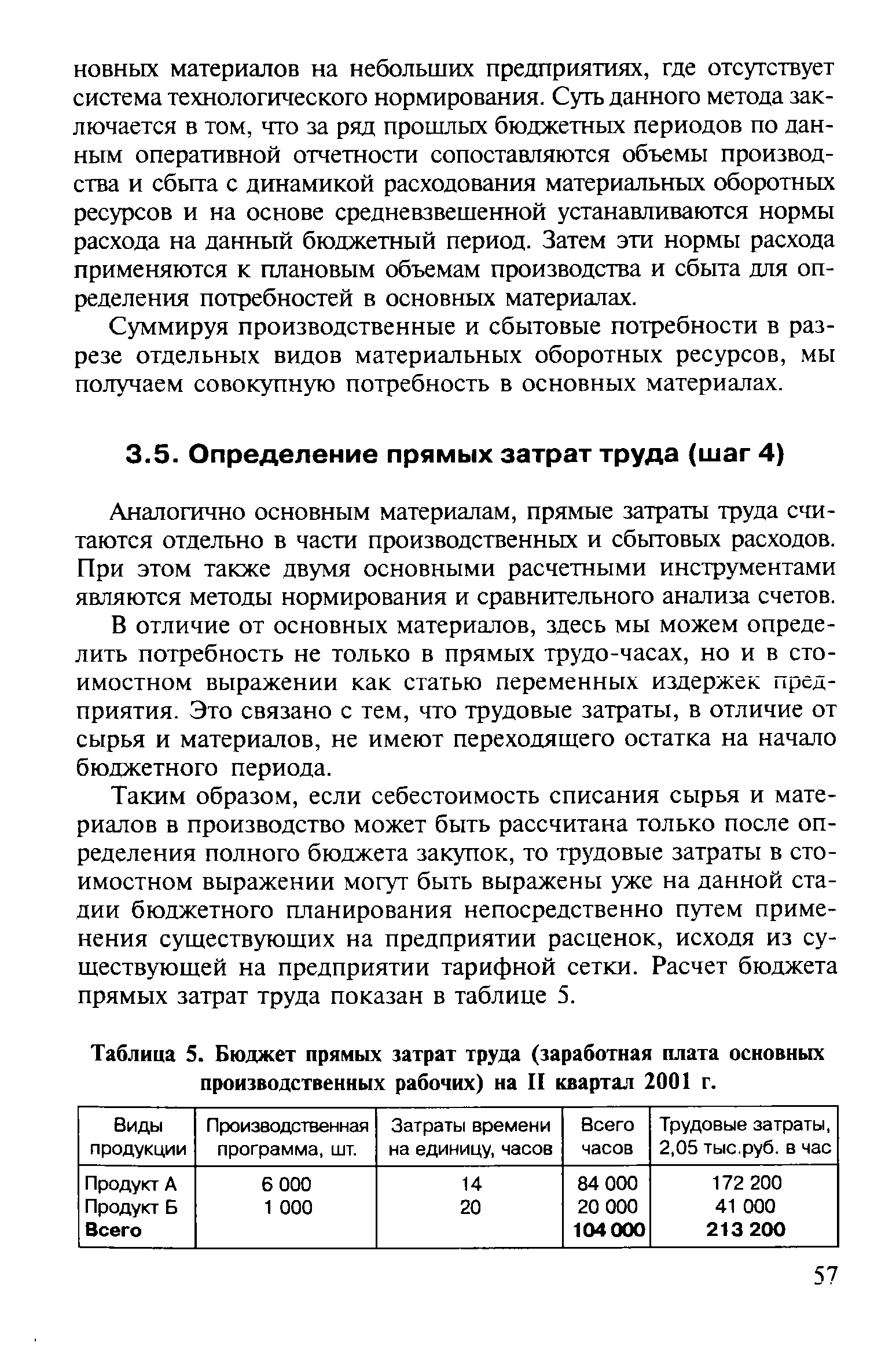

| Таблица 5. Бюджет прямых затрат труда (заработная плата основных производственных рабочих) на II квартал 2001 г. |  |

Для определения прямых затрат труда необходимо рассчитать затраты рабочего времени (в часах и (или) человеко-часах), идущие на изготовление единицы объема выпуска продукции (объема продаж), и стоимость 1 чел.-часа рабочего времени (по средней и (или) средневзвешенной тарифной ставке). Естественно, также нужно знать объемы производства (продаж) на предстоящий бюджетный период (например, на один год) и их распределение внутри бюджетного периода (по месяцам). Информация бюджета прямых затрат на оплату труда, как и в случае с бюджетом прямых затрат на материалы, может быть представлена в виде плана-графика и графика выплаты заработной платы (погашения задолженности по оплате труда). В табл. 3.10 приведен условный пример плана-графика затрат на оплату труда, а в табл. 3.11 — пример графика погашения задолженности по оплате труда (на основе данных табл. 3.4 и 3.5). [c.92]

Шаг 1. Определить наиболее важные (критические) виды сырья и материалов, необходимых для изготовления изделий, подлежащих производству, и тех прямых материалов, стоимость закупки которых будет определена суммарно (как прочие прямые затраты на материалы , например). Установить наиболее важные виды прямых производственных (операционных) расходов и категории персонала, чьи издержки на оплату труда прямо пропорционально связаны с объемом продаж (например, заработная плата работников, занятых посменно). [c.96]

Для торгово-закупочных компаний по статье оплата сырья должны отражаться закупки товаров и продукции у поставщиков, по статье операционные расходы — расходы по их доставке и хранению, по статье издержки на оплату труда — заработная плата складских рабочих, грузчиков, экспедиторов и даже охраны, работающих посменно. Здесь также может возникнуть проблема определения тех работников, чью заработную плату следует включать в переменные затраты. Принцип распределения здесь может быть опять же только один — если для увеличения объема продаж в N раз или на N% требуется аналогичное (в N раз или на N%) увеличение количества работников соответствующих категорий, то их заработная плата должна быть отнесена к прямым издержкам. Если, например, для увеличения объема продаж в 2 раза требуется увеличить в 2 раза складские помещения и соответственно удвоить число складских рабочих, грузчиков и охраны, то заработную плату всех этих работников следует отнести к прямым затратам. Если для увеличения объема продаж в 1,5 раза необходимо вместо двух смен работать в три смены на тех же складских площадях, то заработная плата всех категорий работников, из которых образована третья смена, будет элементом прямых затрат. Если для повышения объема продаж на 20% требуется увеличить продолжительность рабочего дня на 20% на тех же складских площадях и при той же численности работников, то заработная плата всех работников, на кого будет распространяться увеличение продолжительности рабочего дня (включая оплату сверхурочных), является элементом прямых затрат. Соответственно, во всех этих случаях заработная плата берется в бюджете с начислениями и проводится по статье переменные затраты . [c.123]

При составлении предварительных расчетов экономической эффективности в целом по министерству и по отдельным организациям -прямые затраты по заменяемым и сравниваемым вариантам новой техники определяют на основе средних показателей, исходя из достигнутых (по эталону сравнения) и ожидаемых показателей (затраты труда, заработная плата, производительность машин, состав бригад, расход материалов, транспортные расходы и т. д.). При расчете затрат на материалы определяют действующую отпускную цену промышленности по заменяемой технике, ожидаемую отпускную цену по предлагаемой технике, наценки сбытовых и снабженческих организаций, транспортные расходы, затраты на погрузочно-разгрузочные работы, тару и реквизит, заготовительно-складские расходы и др. [c.319]

Прямые затраты на заработную плату — основная заработная плата, дополнительные выплаты и отчисления в фонды социального страхования от заработной платы основных производственных рабочих, труд которых непосредственно связан с производственным процессом изготовления продукции или оказанием услуг. [c.20]

Ориентироваться на повышение эффективности накладных расходов. Структура издержек производства резко изменилась. На долю заработной платы рабочих в большинстве отраслей приходится от 2 до 10% общей стоимости продукции. Одновременно все более возрастает доля издержек, связанных с реализацией продукции (расходов на ее рекламу, складирование, транспортировку). Ориентация только на снижение прямых затрат труда (в виде повышения норм выработки или замещения живого труда капиталом и энергией) мало способствует общему повышению эффективности производства, укреплению конкурентоспособности предприятия. [c.29]

В целом сверхплановый рост затрат на производство товарной продукции вследствие увеличения физического объема продукции составил 101,9% (см. гр. 7 табл. 7.18). Наиболее неравномерно происходил рост затрат на производство по таким статьям, как Возвратные отходы (115,9%), Потери от брака (109,8%), Покупные изделия и полуфабрикаты (108,8%) и т. д. Только по одной позиции — расходы на освоение и подготовку производства— произошло снижение затрат на производство (96,6%). Следует отметить ускоренный рост прямых затрат на производство (103,4%), а в их составе прямых материальных затрат (104,1%) по сравнению с общими затратами на товарный выпуск. Это указывает на увеличение доли в выпуске продукции материалоемких изделий и сравнительно замедленный рост (в связи с расширением товарного выпуска) издержек на оплату труда и амортизацию. Наибольший вклад в общее снижение себестоимости товарной продукции (—0,1%) приходится на Сырье и материалы (—0,1%) и Заработная плата основная . По статье Покупные изделия и полуфабрикаты процент увеличения себестоимости составил + 0,1. [c.219]

Второй важнейший прогноз относится к себестоимости реализованной продукции (затраты на производство продуктов и услуг, выручка от реализации которых получена в течение конкретного периода. Включает в себя прямые затраты труда (заработная плата), сырья, материалов, также некоторые затраты, связанные непосредственно с превращением сырья и материалов в готовую продукцию) и валовой прибыли (разница между чистым объемом реализации продукции, услуг и прямыми затратами на их производство). Оба показателя зависят от затрат,, связанных с производственной деятельностью или с приобретением активов, а также от политики цен. При изложении материалов раздела полезно сослаться на конкретные источники информации. В силу того, что предприниматели обычно имеют склонность видеть будущее своего предприятия в розовом свете, рекомендуется представлять в плане достаточно обоснованные расчеты. Итак, финансовый план является ключевым разделом бизнес-плана и просчитывается по результатам прогноза производства и сбыта продукции (услуг). При его разработке учитываются характеристики среды, в которой предполагается реализация намеченного — налоговые условия изменения курса валют, по которым ведутся расчеты дифференцированная инфляционная характеристика среды дата начала и время реализации проекта. [c.43]

При изготовлении любой продукции наряду с затратами живого труда на себя затрачивается также живой труд на общество — прибавочный труд. Его величину в денежном выражении рекомендуется рассчитывать прямым путем пропорционально индивидуализированной заработной плате работников, занятых [c.169]

Затраты на производство отражают использование основных средств, материальных ресурсов и живого труда. Целью учета затрат на производство является определение фактических затрат и себестоимости единицы продукции. Кроме прямых затрат на производство (материалы, заработная плата), в себестоимость продукции включаются и другие статьи затрат — комплексные (расходы по содержанию и эксплуатации машин и оборудования, расходы по управлению, расходы на освоение новых видов продукции и т. п.). [c.56]

Косвенными называют расходы, включаемые в себестоимость продукции косвенным путем, — пропорционально оплате труда (заработной плате производственных рабочих), амортизации и затратам на текущий ремонт сельскохозяйственной техники, сумме прямых затрат, расходу горючего и т. д. К косвенным расходам относят общепроизводственные и общехозяйственные расходы, а также [c.232]

Принимаем, что прямыми расходами являются расходы на заработную плату работников, участвующих в реализации операции, и амортизация технического оснащения их рабочих мест. Таким образом, сумма прямых расходов, приходящихся на одну операцию, определяется как часть расходов на оплату труда и амортизацию технического оснащения по рабочему месту каждого сотрудника обратно пропорционально количеству выполняемых им операций. Расчет прямых затрат на реализацию операций производится на основании информации, содержащейся в технологических картах процессов (трудоемкость выполняемых операций, квалификационные требования к исполнителям, прикладное программное обеспечение), а также в системе учета технической оснащенности рабочих мест, реализованной в автоматизированной системе Внутрихозяйственная деятельность программной среды 1 Предприятие ). [c.112]

Прямые затраты на оплату труда — это затраты на заработную плату основного производственного персонала. [c.439]

Смета прямых трудовых затрат (расходов на оплату труда основного производственного персонала). Планируемый объем производства определяет общее время использования труда основных рабочих и является исходной информацией для составления сметы прямых затрат на оплату труда, При составлении этой сметы учитывается трудоемкость изготовления единицы продукции и стоимость одного человеко-часа. Чтобы оценить общие расходы по заработной плате, необходимо количество отработанных в производстве часов умножить на средний уровень почасовой оплаты тру- [c.40]

Пропорциональные расходы изменяются прямо пропорционально изменению объема производства (например, сырье, реагенты) дегрессивные возрастают медленнее, чем объем производства, т. е. размер их на единицу продукции снижается (ремонт оборудования, заработная плата инженерно-технических работников, рабочих-повременщиков). Прогрессивные затраты (заработная плата рабочих при сдельно-премиальной системе оплаты труда) опережают рост объема производства, т.е. возрастают на единицу продукции. [c.255]

ПЛАНИРОВАНИЕ РАСХОДОВ НА ПЕРСОНАЛ — основа разработки производственных и соц. показателей организации. Доля расходов на персонал в себестоимости продукции и услуг имеет тенденцию к росту, что обусловлено отсутствием прямой зависимости между производительностью труда и затратами на персонал. Введение новых технологий предъявляет более высокие требования к квалификации персонала, который становится более дорогим. Изменение законов в области трудового права, появление новых тарифов, повышение цен на товары первой необходимости также увеличивают расходы на персонал. При П.р. на п. следует иметь в виду следующие статьи затрат основная и дополнительная заработная плата, отчисления на соц. страхование, расходы на командировки и служебные разъезды расходы на подготовку, переподготовку и повышение квалификации кадров расходы, связанные с доплатами на общественное питание, жилищно-бы-товым обслуживанием, культурой и физ. воспитанием, здравоохранением и отдыхом, обеспечением детскими учреждениями, приобретением спецодежды. Следует планировать расходы на охрану труда и окружающей среды, на создание более благоприятных условий труда (соблюдение требований психофизиологии и эргономики труда, технической эстетики), здорового психологического климата в организации, расходы на организацию рабочих мест. Если в организации большая текучесть кадров, то появляются дополнительные расходы, связанные с поисками новой рабочей силы, ее инструктажем и освоением работ. При высокой текучести кадров растет размер оплаты сверхурочных работ, растут брак и простои, повышается уровень заболеваемости, производственного травматизма, наступает ранняя инвалидность. Все это повышает расходы, связанные с персоналом, приводит к росту себестоимости продукции и услуг и снижению конкурентоспособности организации. По мере развития рыночных отношений появляется необходимость учитывать при планировании новые виды затрат, связанных с участием работников в прибылях и капитале организации. При этом расходы на заработную плату, т.н. "базовые расходы", составляют обычно менее половины общей величины издержек на рабочую силу. В зарубежной практике в годовых отчетах предприятий в обязательном порядке публикуются сведения [c.250]

Существуют две системы сдельной оплаты, различающиеся размерами оплаты за выработку сверх исходного уровня простая сдельная и сдельно-прогрессивная. Обе системы могут дополняться премированием за достижение (определенных качественных показателей работы. Как простая, так и сдельно-прогрессивная оплата применяются в различных разновидностях различают прямую и косвенную, индивидуальную и бригадную оплату. Простая сдельная оплата характеризуется тем, что вся выработка рабочего независимо от степени выполнения нормы оплачивается по неизменным основным расценкам. Таким образом, заработок рабочего прямо пропорционален количеству и качеству произведенной им продукции (выполненной работы). Так как вся выработка рабочего при простой сдельной оплате труда оплачивается по неизменным основным расценкам, то сумма заработной платы, приходящейся на единицу продукции, при увеличении выработки остается неизменной. Другими словами, рост производительности труда не дает снижения себестоимости по статье расходов заработная плата . Однако благодаря увеличению объема производства себестоимость снижается за счет некоторых других затрат. [c.85]

В составе этих издержек учитываются амортизация (лишь в части, предназначенной на капитальный ремонт), заработная плата рабочих, стоимость материалов (горючего) и другие прямые затраты, а также накладные расходы, зависящие от заработной платы и затрат труда рабочих-механизаторов. При сокращении продолжительности производства работ учитываются также условно-постоянные расходы по эксплуатации машин. Ръ- -Еп — сумма коэффициентов, учитывает экономию затрат в строительстве за весь срок службы нового средства труда. 220 [c.220]

Расчет планового фонда заработной платы детальным методом начинают с определения фонда прямой (тарифной) заработной платы, который включает в себя оплату труда рабочих-сдельщиков по сдельным расценкам и рабочих-повременщиков по тарифным ставкам. Фонд заработной платы рабочих-сдельщиков по сдельным расценкам рассчитывают на основе данных об объеме работ и затрат заработной платы на единицу продукции. Фонд заработной платы рабочих-повременщиков определяют, исходя из [c.146]

В соответствии с производственной программой строительной -организации в смете затрат на производство определяются все расходы, связанные с ее выполнением. Смета затрат на производство строительно-монтажных работ состоит из статей прямых затрат, общей суммы накладных расходов и величины плановых накоплений. Необходимо отметить, что ряд статей прямых затрат не рассчитывается, а берется из соответствующих разделов строй-финплана. Например, из раздела Труд и кадры используются данные по заработной плате рабочих. [c.231]

Величину цеховых расходов определяют составлением специальной сметы по каждому цеху или производству, в которую включаются затраты на содержание аппарата управления цехом (заработная плата с отчислениями на социальное страхование), содержание диспетчерской связи цеха и прочего персонала, не относящегося к управлению, амортизация зданий, сооружений и инвентаря общецехового назначения, затраты на содержание и текущий ремонт этих же объектов, расходы на испытания, опыты и исследования, расходы по рационализации и изобретательству в данном цехе, расходы по охране труда. Цеховые расходы являются косвенными. Между технологическими установками (процессами) их распределяют пропорционально прямым затратам за вычетом стоимости сырья и вспомогательных материалов, т. е. пропорционально сумме затрат на топливо, энергию, заработную плату всех видов с отчислениями на социальное страхование и эксплуатацию оборудования, внутризаводские перекачки. [c.285]

Расширение хозяйственной самостоятельности предприятий требует последовательного его распространения и на деятельность подразделений. Однако необходимо учитывать, что оно действует в пределах предприятия н не имеет прямой связи со сферой обращения, часто вырабатывает не готовую товарную продукцию, а полуфабрикаты. Следовательно, их деятельность должна быть более жестко регламентирована. Поэтому плановые задания, выдаваемые хозрасчетному подразделению, должны включать основные показатели оценки его деятельности, фонд заработной платы, задания по выработке основных видов продукции в натуральном выражении, по росту производительности труда, лимиты на материально-технические средства. Помимо этого, производственной единице должны быть утверждены нормы и цены, не зависящие от ее работы затраты, уменьшение которых нецелесообразно (затраты по технике безопасности и т. п.) нормы на качество продукции порядок образования поощрительных фондов. Все остальные показатели хозрасчетное подразделение определяет самостоятельно. [c.318]

Прогнозирование расходов. Проблема составления наметок расходов является даже еще более сложной, чем оценка предполагаемых доходов компания может израсходовать деньги большим количеством путей, чем их заработать. Производственный бюджет и другие бюджеты расходов являются отправными пунктами для составления наметок расходов бюджет закупок наиболее полезен как показатель того, когда будет необ- ходимо произвести платежи бюджет оплаты прямых затрат труда и административный бюджет являются довольно прочной основой для составления ведомостей на выплату заработной платы. Но финансовый отдел должеа всегда иметь тот факт, что все бюджеты являются предположениями. Если случится, что прогнозы сбыта окажутся в том или ином отношении неточными, то в атом случае бюджеты расходов, должны быть соответственно пересмотрены кассовый бюджет всегда будет чувствителен к факторам, которые могут повлиять на прогноз сбыта. [c.611]

При включении в бю джет затрат на оплату труда вы должны мыс ленно подразделить их на прямые и косвенные Прямые затраты на оп лату труда - это затраты возникаю щие при производстве любой про дукции которые напрямую связаны с производимой продукцией на пример заработная плата рабочих сборочной линии Косвенные за траты на оплату труда - это затраты возникающие при производстве продукции но не связанные напря мую с этой продукцией например заработная плата диспетчеров или обслуживающего персонала И прямые и косвенные затраты на оп лату труда могут относиться как к постоянным так и к переменным из держкам [c.36]

Пропорциональные расходы изменяются прямо пропорционально изменению объема производства (сырье, реагенты). Дегрессивные возрастают медленнее роста объема производства, т. е. снижаются на единицу продукции (ремонтоборудования, заработная плата ИТР, рабочих-повременщиков). Прогрессивные затраты опережают рост объема производства, т. е. возрастают на единицу продукции (заработная плата рабочих по сдельно-премиальной системе оплаты труда). [c.256]

Стоимость газа на собственные производственные нужды распределяют по следующим статьям затрат планируемое как топливо газомотокомпрессорных агрегатов на статью затрат компримирование газа планируемое как топливо для котельных установок на статью затрат содержание линейной части газопроводов планируемое как топливо на компрессорные станции подземных хранилищ на статью затрат подземное хранение газа . Основная часть покупной электроэнергии относится на статью затрат компримирование газа . На станциях подземного хранения газа электроэнергия относится на статью затрат подземное хранение газа . Для распределения элемента затрат заработная плата по каждому технологическому процессу и соответствующим статьям расходов разрабатывают план по труду цехов и служб. В этом плане численность персонала и заработную плату распределяют по подразделениям и службам с разбивкой по кварталам. Отчисления на социальное страхование распределяют по статьям расходов соответственно распределению фонда заработной платы. Распределение амортизации по статьям расхода проводят на основе распределения стоимости основных фондов по объектам газопровода. Прочие денежные расходы распределяют по статьям затрат исходя из прямой принадлежности, предусматриваемой в сметах общехозяйственных, административно-управленческих и других расходов и отчислений на централизованные мероприятия. [c.232]

Вышепредставленная схема отражает, общий порядок формирования на счете 20 переменных и постоянных затрат в разрезе выделенных субсчетов. Часть затрат в составе дебетового оборота по счету 20 включает только переменные затраты, часть - только постоянные, а часть - смешанные. Однако следует подчеркнуть, что не все прямые расходы, списываемые в дебет сч. 20 с кредита счетов по учету производственных запасов, оплаты труда по своему составу являются переменными, как представлено на рисунке. Например, при наличии почасовой оплаты труда основных производственных рабочих их заработная плата не зависит от произведенного объема продукции, поэтому вывод о характере затрат должен производиться в условиях конкретного предприятия. [c.199]

Смотреть страницы где упоминается термин Прямые затраты на труд (заработную плату)

: [c.25] [c.203] [c.452] [c.292] [c.82] [c.126] [c.231] [c.314] [c.863]Смотреть главы в:

Основы управленческого учета -> Прямые затраты на труд (заработную плату)