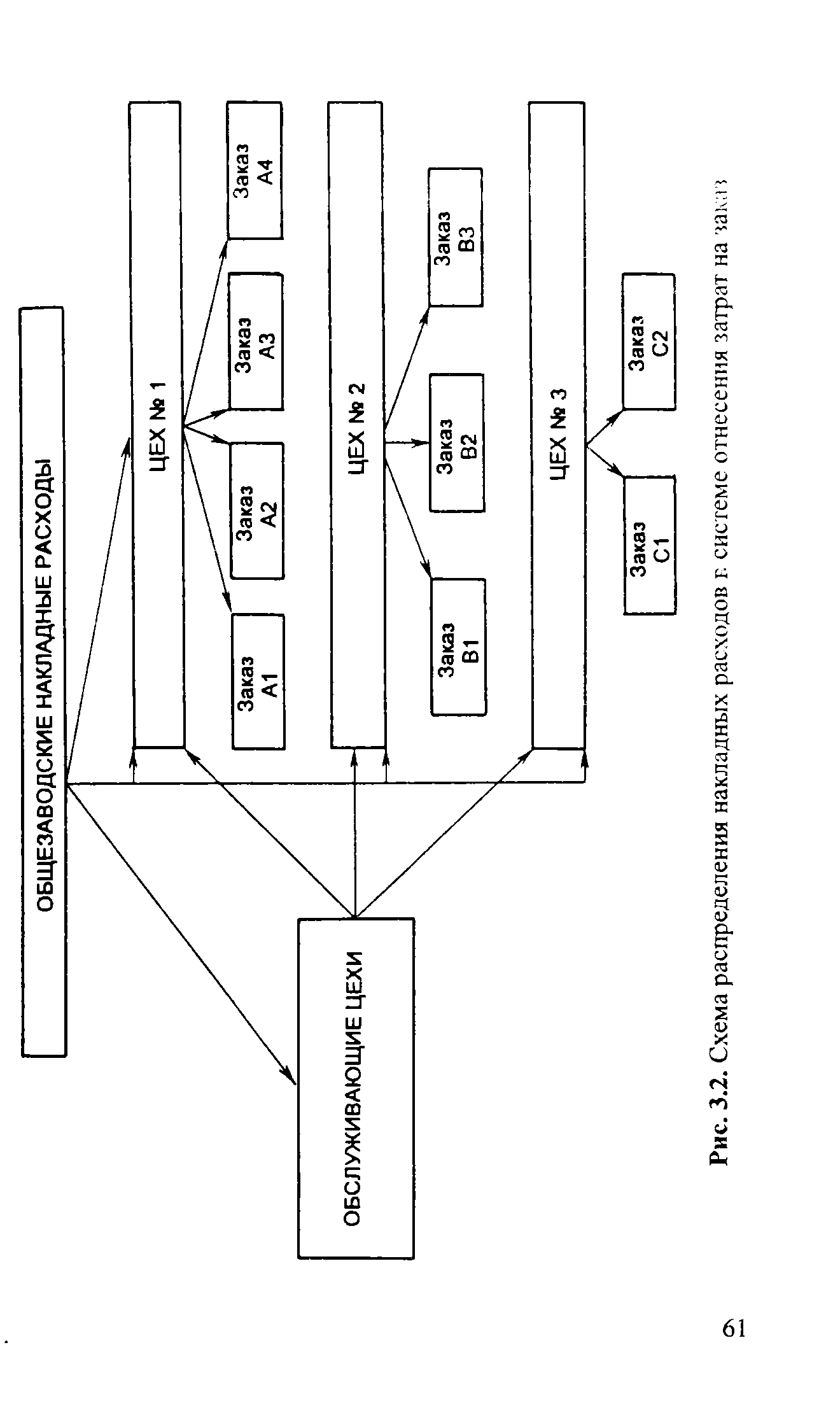

На первом этапе все накладные расходы разносят по цехам. Однако этот этап часто включает, в свою очередь, две стадии. Вначале все накладные расходы разносят по центрам отнесения накладных расходов отдельных цехов. Эта стадия называется распределением затрат. Например, расходы по отоплению завода природным газом могут быть распределены среди всех цехов и подразделений пропорционально объему отапливаемых помещений. На стадии распределения затрат накладные расходы относятся как к производственным, так и к обслуживающим цехам. Ремонтные, транспортные и другие обслуживающие цехи непосредственно не производят продукции, но необходимы для работы основного производства. Далее все затраты обслуживающих цехов вновь распределяются по производственным цехам, этот шаг называется распределением затрат обслуживающих цехов. На этой стадии делается попытка отнести расходы обслуживающих цехов применительно к объемам услуг, которые потребляются разными производителями. Например, в производственном цехе с большим количеством оборудования должно быть больше затрат ремонтного цеха (ремонт и обслуживание оборудования). В итоге первой стадии все накладные расходы распределены по производственным цехам. [c.60]

Отнесенные накладные расходы 12000 [c.340]

Общая сумма по договору включает плановую сумму по прямым трудозатратам плюс доля отнесенных накладных расходов (280% прямых трудозатрат в нашем случае). [c.346]

Концентрация основных средств поставила задачу оценки износа, но при этом возникла проблема постоянных расходов (наряду с переменными расходами, такими, как труд и материалы). Короче говоря, в конце концов пришлось решать проблему распределения (отнесения) накладных расходов. Один из способов свести к минимуму влияние накладных расходов — увеличить выпуск продукции (распределить амортизацию и1 постоянные расходы на большее число товаров). Такая стратегия, однако, создает новые проблемы, так как рост производства почти наверняка означает производство части товаров с опережением продажи. Как следствие, возникают издержки на хранение и прочие расходы на управление запасами, что требует иной системы счетоводства и бухгалтерского учета. [c.34]

Для указания действительных производственных накладных расходов и представления полной информации о затратах руководству производства можно использовать заранее определенные нормы накладных расходов. Например, можно определять накладные расходы на основе количества часов прямой затраты труда, оплаты этих прямых затрат труда или на основе часов работы машин. Основа измерения накладных расходов зависит от обстоятельств. Предположим, например, что все прямые затраты труда в цехе 4 связаны с работой на машинах. Количество часов работы машин в этом случае было бы, вероятно, наиболее удовлетворительным средством измерения накладных расходов и отнесения накладных расходов на цех А . Если различие между самой низкой и самой высокой заработной платой в данном отделе небольшое, то оплата прямых затрат труда может служить хорошей основой для распределения накладных расходов. Этот способ распределения накладных расходов имеет-преимущество в том отношении, что данные о затратах на оплату труда всегда можно получить из учета заработной платы, в то время как данных о часах, отработанных машиной, может и не быть. Применяя затраты прямого труда в часах или количество часов, отработанных машиной, определяют нормы накладных расходов в долларах и центах на час. Если основой является прямая затрата труда, то норма накладных расходов выражается в процентах. [c.559]

Теоретически при учете издержек производства накладные расходы должны относиться на отдельные изделия, исходя из доли каждого изделия в произведенных затратах. Однако практически это и невозможно, и неэкономично. Как при непрерывном, так и при прерывном производстве применяются приблизительно одни и те же методы отнесения накладных расходов на изделия. Расчет издержек производства может производиться исходя из заранее подготовленной сметы накладных расходов, включающей определенные нормы накладных расходов, основанные на количестве затраченных часов прямого труда, часов использования машины. [c.559]

Надо иметь в виду, что не всегда накладные расходы основного строительного производства и подсобных производств учитываются обезличенно. При наличии на строительных предприятиях участков производителей работ (мастеров) целесообразно для более полного учета затрат по участкам применять метод отнесения накладных расходов основного производства на основе прямых данных из соответствующих первичных учетных документов (участковые накладные расходы). Такими расходами являются заработная плата инженерно-технических работников и служащих участка, отчисления на социальные нужды этих работников и рабочих участка, образование резерва на отпуска работникам. Затраты на санитарно-бытовое обслуживание, охрану труда и технику безопасности, содержание используемого производственного оборудования, износ малоценного и быстроизнашивающегося инвентаря и временных нетитульных приспособлений и устройств, расходы по благоустройству и содержанию строительных площадок и подготовке объектов к сдаче можно прямым путем учесть по каждому участку. Остальные накладные расходы, относящиеся к общим расходам строительного предприятия (общестроительные накладные расходы), списываются пропорционально прямым затратам или основной заработной плате работников по каждому участку производителя работ (мастера). [c.320]

При отнесении накладных расходов на стоимость производства составляется бухгалтерская запись дебет счета 20 Основное производство , дебет счета 23 Вспомогательные производства , кредит счета 26 Общехозяйственные расходы , субсчет Накладные расходы . [c.320]

Для того, чтобы принятые в учетной политике основания отнесения накладных расходов на конечный продукт производства были реализуемы, программа должна поддерживать соответствующие алгоритмы -обеспечивать расчет коэффициента на основании различных параметров центров затрат и на основании бухгалтерских данных (остатков и оборотов). А это означает, что программа должна поддерживать возможность описания предприятия как совокупности центров затрат и хранения именно тех параметров центров затрат, которые необходимы для расчета. [c.420]

Отслеживать и контролировать накладные расходы гораздо сложнее, чем затраты труда и материалов. В современных условиях накладные расходы становятся преобладающей частью полных затрат. Прямые трудовые и материальные затраты могут составлять менее 10% полных затрат на производство компьютера. Остальное приходится на накладные расходы. Возможно, сложнейшей задачей, стоящей ныне перед менеджерами, является нахождение способов отнесения накладных расходов на различные продукты в течение их жизненного цикла. [c.437]

Накладные расходы издержки, которые нельзя прямо отнести на конкретную продукцию или на конкретный заказ из-за того, что либо это невозможно - издержки нельзя непосредственно отнести на конкретный заказ, как расходы на социальное обеспечение, либо по иной причине - отнесение издержек на заказ или изделие не оправдано экономически. Целесообразно включать издержки в суммарные начисления на заказы или товары. [c.293]

Отнесение затрат на производство, непосредственно на объекты учета, возможно лишь в отношении прямых расходов. Косвенные расходы предварительно собираются по местам их возникновения (участкам, стадиям производственного процесса, цехам и т. п.) и статьям затрат, а затем они распределяются по объектам учета. Разработка номенклатуры статей косвенных расходов (в большинстве случаев являющихся накладными расходами) и обоснование способов их распределения между объектами учета составляет третий очень важный вопрос организации учета затрат производства и калькуляции себестоимости продукции. Существует много разнообразных способов распределения косвенных расходов по объектам учета. Обычно косвенные расходы распределяются по объектам учета пропорционально какому-либо прямому признаку. Такими признаками (базисом) могут быть прямая заработная плата производственных рабочих (без прогрессивно-премиальных доплат) человеко-часы, отработанные производственными рабочими количество или стоимость израсходованного сырья общая сумма прямых затрат сумма прямых затрат за вычетом стоимости сырья, основных материалов и полуфабрикатов скважино-месяцы эксплуатации цеховая себестоимость и т. п. Задача состоит в том, чтобы выбрать из многочисленных способов распределения такой, который наиболее полно отвечал бы особенностям данного производства. [c.165]

Затраты, подлежащие распределению на 1 м, равны частному от деления общей суммы затрат на глубину скважины. Себестоимость 1 м проходки за каждый месяц определяли путем деления затрат на строительство скважины за месяц без затрат первой и второй групп на проходку за месяц плюс отнесенные на 1 м проходки затраты, подлежащие распределению. Этот метод [32] показывает изменение стоимости 1 м проходки с увеличением глубины, но не учитывает влияния затрат по авариям, организационным простоям и накладным расходам на себестоимость 1 м проходки. [c.47]

Накладные расходы основных подразделений бурового предприятия относят непосредственно на себестоимость строительства скважин. Накладные расходы подсобно-вспомогательных подразделений включают в себестоимость услуг этих подразделений и после отнесения стоимости этих услуг на основное производство — в себестоимость строительства скважин. [c.336]

Накладные расходы вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Эти расходы, как правило, связаны с организацией деятельности предприятия, его управлением. В соответствии с методом отнесения затрат на носитель (объект калькулирования) накладные расходы являются косвенными. [c.52]

Дата База отнесения затрат Количество Коэффициент накладных расходов, тыс. руб./ машино-час Затраты, тыс. руб. [c.38]

Решение этой проблемы заключается в предварительном расчете накладных расходов по отношению к определенной базе. Эту базу отнесения затрат выбирает обычно бухгалтерия в начале месяца. В традиционном калькулировании себестоимости в качестве такой базы выступает фактор затрат, который зависит от объема производства, [c.41]

Распределение накладных расходов. В течение июня производились различные расходы, которые могут быть отнесены к накладным, эти расходы были отражены по дебету счета "Общепроизводственные расходы". Однако пока накладные расходы не учтены в затратах по незавершенному производству, не записаны в карточках учета затрат, распределение накладных расходов по изделиям основывается на предварительно рассчитанном коэффициенте накладных расходов. Этот коэффициент был рассчитан бухгалтерией в начале года следующим образом (базой отнесения затрат служит общее количество машино-часов) [c.47]

Система отнесения затрат могла бы быть построена на использовании фактического коэффициента накладных расходов вместо предварительно рассчитанного. Фактический коэффициент накладных расходов может быть рассчитан следующим образом [c.56]

Большинство западных фирм используют предварительно рассчитанный коэффициент накладных расходов, основанный на сумме накладных расходов и объеме производства, наблюдаемых за относительно длительный период времени. Когда прямые затраты на материалы и прямые затраты на заработную плату учитываются в незавершенном производстве по их фактическим суммам, а накладные расходы - по предварительно рассчитанному коэффициенту, система отнесения затрат называется нормативной, или стандартной, системой. [c.57]

Производственные накладные расходы включают различные косвенные производственные затраты, которые существенно отличаются по отношению к производственному процессу. Если для определения предварительно рассчитанного коэффициента накладных расходов используется один фактор затрат, основанный на значении объема производства, это самый подходящий способ распределения накладных расходов. Если, например, почти все изделия, производимые предприятием, требуют прямых затрат на заработную плату и только некоторые изделия затрат машинного времени, прямые затраты на заработную плату будут предпочтительной базой отнесения затрат при расчете накладных расходов. [c.58]

| Рис. 3.2. Схема распределения накладных расходов Е системе отнесения затрат на чака |  |

Опишите процесс двухэтапного отнесения цеховых накладных расходов на изделие. [c.65]

Новый план счетов бухгалтерского учета и расширение возможностей бухгалтеров в выборе методов учета позволяют отечественным практикам приблизиться к международным учетным стандартам. В частности, нет необходимости полного распределения всех накладных расходов на себестоимость производимой продукции. Возможно их прямое вычитание из прибыли (отнесение без распределения на счет реализации общехозяйственных и коммерческих расходов), что повысит действенность и оперативность учета, позволит использовать методы стандарт кост , успешно применяемые в международной практике. [c.165]

Данные учета накладных расходов служат отправной точкой для определения категорий расходов, подлежащих включению в план-смету в каждом центре ответственности. Получение и обзор документов, подтверждающих расходы, и заявок на снабжение являются основными методами идентификации расходов и отнесения их по сферам ответственности. Начальная стадия внедрения системы контроля (составления планов-смет) потребует значительного напряжения, если существующие рабочие планы счетов не позволяют классифицировать расходы по сферам ответственности. Важно, чтобы каждая расходная статья включалась в сферу ответственности какого-нибудь определенного руководителя. [c.184]

При перенесении накладных расходов с одного отдела на другой рекомендуется переносить только переменные издержки. Если в перенесенную сумму включить производственные издержки при использовании полной производственной мощности, то можно обнаружить, что производственные издержки при полной производственной мощности нечаянно превратились в переменные издержки того отдела, на счет которого они перенесены. В качестве примера можно назвать заработную плату и накладные расходы инструментального цеха, отнесенные на обрабатывающий цех в качестве расходов на ремонт. Если производственные издержки при полной производственной мощности включены в перенесенную сумму, то они могли бы превратиться в переменные издержки, классифицированные как издержки на ремонт. Это могло бы привести к нежелательному усложнению учета и представления отчетности. Данную проблему следует рассматривать не только в процессе учета фактических издержек, но также и в процессе составления плана-сметы на них. [c.193]

Различие между калькуляцией по переменным издержкам и калькуляцией с полным распределением затрат при определении прибыли для внешней отчетности заключается в способе отнесения общехозяйственных накладных расходов на товарный запас (готовую [c.359]

Если уже известно, из-за каких факторов изменилась общая сумма накладных расходов, можно узнать их влияние на себестоимость отдельных изделий. Для этого процент изменения общей суммы общепроизводственных или общехозяйственных расходов за счет /-го фактора нужно умножить на фактическую сумму накладных расходов, отнесенных на данный вид продукции. [c.198]

Допуски на практике. Метод пропорционального распределения не совершенен. Используя в качестве базы для составления пропорции остатки по счетам незавершенного производства, готовой продукции и реализованной продукции, мы допускаем условность. В состав остатков входят все статьи затрат материалы, заработная плата, накладные расходы. Для выполнения одного заказа, например мебели, использована высококачественная древесина, для другого - пластик. Остатки по счетам сильно отличаются из-за разных цен на материалы. Следовательно, использование пропорционального метода противоречит принципу отнесения ОПР по количеству отработанного основными производственными рабочими времени. [c.85]

Ситуация с ежегодным учетом отклонений по накладным расходам была рассмотрена в гл. 4. Такой же порядок распределения применяется ко всем отклонениям. Остановимся на пропорциональном методе. Во-первых, решают, нужно ли вообще распределять отклонение, т. е. существенно ли оно. Во-вторых, находят, где обосновались родственные стандартные затраты. Суммы стандартных затрат используют как базу для пропорционального отнесения отклонений. Для примера допустим, что все отклонения неблагоприятные и к концу года их нарастающий итог составил 120000 дол. Базой распределения будут остатки по счетам, где отражены родственные стандартные затраты. [c.187]

В структуре себестоимости многих промышленных предприятий наблюдается тенденция возрастания доли общепроизводственных расходов и снижения затрат на оплату труда производственных рабочих. Производственные накладные расходы требуют все более пристального внимания. С ними связаны две проблемы контроля и отнесения на себестоимость единицы продукции или услуг. [c.292]

Трудозатраты + накладные расходы, отнесенные 6000 дол. + 12000 дол. - 18000 дол. [c.341]

При пооперационной системе калькулирования объектом отнесения затрат труда основных рабочих и накладных расходов является операция. Затем эти затраты распределяются по единицам продукции, прошедшим данную операцию, пропорционально средней величине добавленных затрат. Затраты на основные материалы прослеживаются по определенному продукту и производственной линии так же, как и при позаказной системе. [c.355]

Предположим, что по операции 1 для производства 100 жакетов необходимо 20 машино-ч. Тогда добавленные затраты по операции 1 для обработки 100 шерстяных жакетов составят 20 29 дол. = 580 дол., а для 200 синтетических жакетов - 2 х 20 29 дол. = 1160 дол., т. е. отнесенные затраты на партию товара, как показано в предыдущем абзаце, определяются произведением ставки на количество машино-часов. Любая экономия или перерасход затрат по операции 1 перераспределяется в конце года так же, как и накладные расходы при позаказном калькулировании. [c.358]

Существует различие между понесенными накладными расходами и их отнесением на продукт. Понесенные накладные затраты учитываются по центрам ответственности по такому же принципу, как и в других системах калькулирования. Величина же затрат, распределенных по еди- [c.363]

Следует, однако, признать, что использование метода прямого отнесения затрат на себестоимость хранит в себе и некоторые опасности. Совершенно очевидно, что он не может быть применим для установления цен на все товары. Целесообразен данный метод только тогда, когда реальные условия производства таковы, что постоянные накладные расходы могут возмещаться и фактически возмещаются в ценах, установленных для определенного базового количества производимых и продаваемых изделий, а установление цен на базе прямых затрат происходит только для дополнительного количества изделий. В дальнейшем ситуация может измениться таким образом, что базовое количество выпускаемого товара, взятое за основу при расчете цены, уменьшится. В этом случае первоначальная калькуляция, составленная по методу прямого отнесения затрат, уже не будет отражать реального положения дел и если продолжать основываться на ней, то это приведет к уменьшению общей прибыли предприятия. Значит, метод прямого отнесения затрат можно с уверенностью применять при установлении цен только тогда, когда есть неиспользованные резервы производственных мощностей и когда все постоянные накладные расходы возмещаются в ценах, установленных в зависимости от текущего объема производства. [c.139]

Отнесение накладных расходов на отдельные продукты или структурные подразделения для большинства производственных операций создает настоящую проблему. Скажем, отделение по учету издержек производства имеет общую сумму накладных расходов, по операциям за месяц. Часть этой суммы может быть израсходована на содержание предприятия и оборудования, часть — на содержание канцелярского и административного персонала, а часть израсходована в связи с производствои отдельных продуктов. Какая часть общей суммы должна быть отнесена на каждый данный продукт, выпущенный в течение рассматриваемого. периода [c.559]

Книга Хорнгрена Ч.Т. и Фостера Дж. интересна начинающим и искушенным в бухгалтерском учете. Читатель может почерпнуть для себя много нового использование гибких бюджетов в управлении, применение альтернативных классификаций затрат для разных целей, оптимизацию прибыли путем отнесения отклонений в системе стандарт-кост к затратам на период. Он найдет ответы на вопросы что дает для управленческих решений использование разных мощностей в качестве базы распределения накладных расходов Можно ли эффект влияния на прибыль директ-ко-стинга получить, используя другие приемы управленческого учета Какие затраты релевантны (существенны) для специальных решений и какие можно не принимать в расчет Читатель откроет для себя, что нормативный метод более экономичен, чем он предполагал, что все трудоемкие подготовительные мероприятия при его внедрении будут вознаграждены значительным упрощением оценки запасов (включая незавершенное производство и готовую продукцию). Он задумается над тем, является ли [c.5]

Фактические накладные расходы по мере их возникновения,из месяца в месяц, заносятся в цеховый журнал учета общепроизводственных расходов и на счет "Общепроизводственные расходы". Они собираются нарастающим итогом независимо от способа отнесения на себестоимость конкретного заказа. Эта процедура служит целям контроля. Отклонения фактических ОПР от бюджетных выявляются в цеховом отчете исполнителя (performan e report). [c.82]

Смотреть страницы где упоминается термин Отнесение накладных расходов

: [c.65] [c.595] [c.358] [c.337] [c.139] [c.69] [c.86] [c.157]Смотреть главы в:

Основы управленческого учета -> Отнесение накладных расходов