Графики на рис. 2.3(Ь) и 2.3(с) показывают криволинейную функцию затрат, подразумевающую, что изменение суммы удельных переменных затрат непрерывно изменяется по мере увеличения/уменьшения объема деятельности. На рис. 2.3(Ь) наклон кривой совокупных затрат уменьшается по мере роста объема деятельности, указывая на то, что удельные переменные затраты снижаются, а непрерывно возрастающий наклон кривой на рис. 2.3(с) указывает на увеличение удельных переменных затрат. Вам следует отметить, что и на рис. 2.3(Ь), и на рис. 2.3(с) темпы увеличения/уменьшения удельных переменных затрат непостоянны. В следующей главе мы будем обсуждать одну из возможных причин нелинейного поведения затрат. [c.76]

Пример 2.3. Поведение затрат [c.78]

Относительно объема выпуска (т.е. количества выполненных заказов) поведение затрат можно обобщить следующим образом [c.78]

Что можно сказать о ступенчатых затратах Для довольно большого диапазона объемов выпуска затраты на арендные и коммунальные платежи будут ступенчатыми. Эту точку зрения можно обосновать, но придется познакомиться с еще одним понятием — "диапазон релевантности". Это диапазон объемов выпуска и/или временной интервал, в котором конкретный набор предположений (например, о поведении затрат) обоснованно приближен к реальности. Например, если рассматривать арендные и коммунальные платежи на неопределенном диапазоне объемов выпуска и временном интервале, то, несомненно, мы убедимся в том, что эти затраты ступенчатые. Однако если мы изучаем те же затраты на ограниченном диапазоне объемов выпуска и временном интервале, например предполагаемые объемы на следующий год, то было бы обоснованно предположить, что эти затраты будут постоянными. Концепция диапазона релевантности имеет особое значение в контексте взаимосвязи между стратегической — тактической — оперативной информацией, поскольку затраты, которые демонстрируют, допустим, переменное поведение на коротком отрезке в текущих условиях, могут вести себя по-другому в тактическом плане и совершенно иначе в стратегическом. Мы сошлемся на классификацию затрат в зависимости от их поведения в гл. 5 (маржинальное калькулирование), гл. 6 (анализ "затраты/объем выпуска/прибыль") и гл. 13 (бюджетный контроль). [c.79]

Поведение затрат имеет линейный характер, если переменные затраты на единицу продукции неизменны при всех объемах деятельности и/или совокупные постоянные затраты одинаковы при всех объемах деятельности. [c.96]

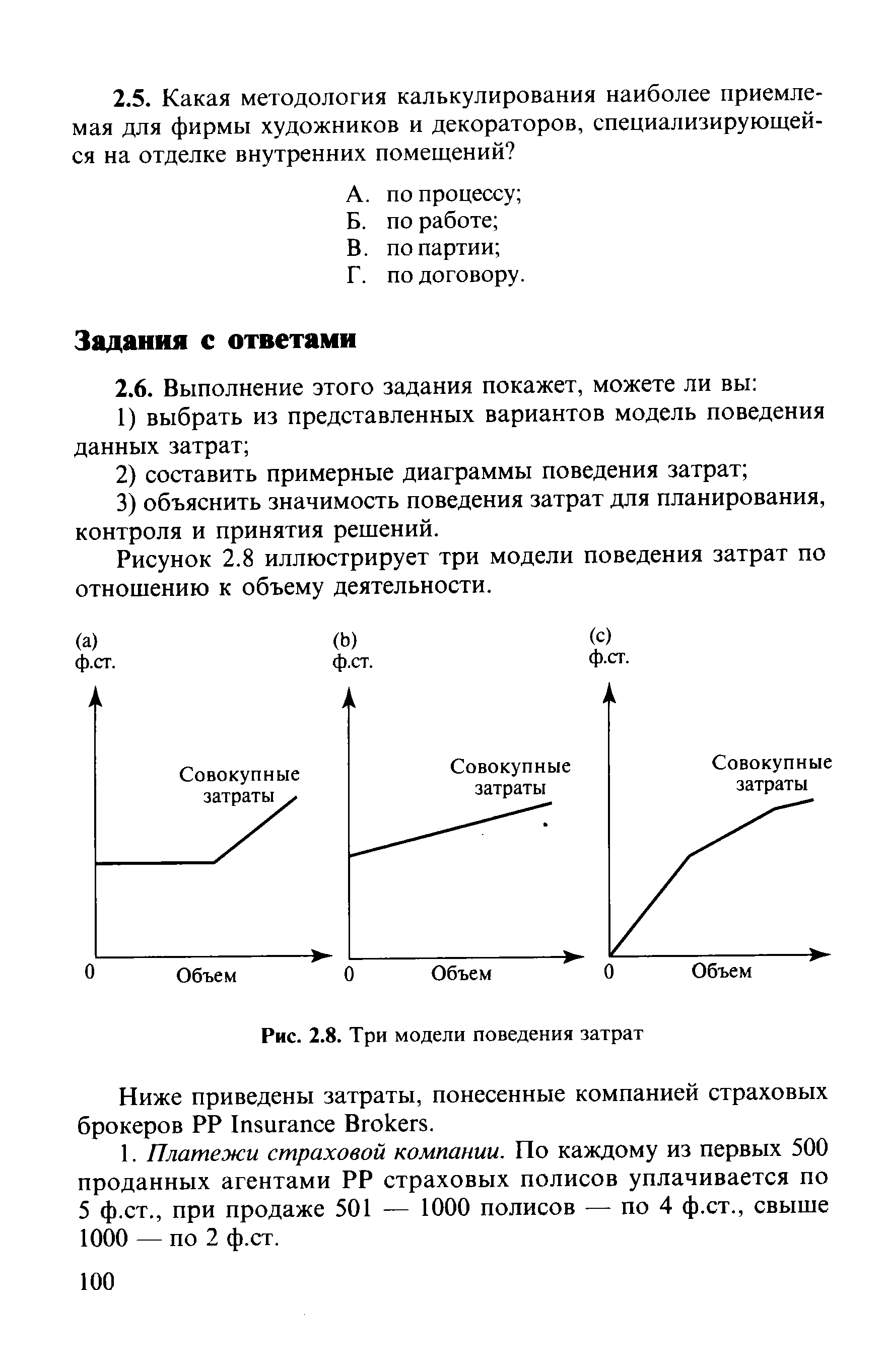

Рисунок 2.8 иллюстрирует три модели поведения затрат по отношению к объему деятельности. [c.100]

| Рис. 2.8. Три модели поведения затрат |  |

Кроме того, применение графика разброса предполагает линейное поведение затрат, т.е. неизменность удельных переменных затрат и постоянного элемента совокупных затрат при любых объемах деятельности, при этом игнорируется возможность ступенчатого развития постоянных затрат и нелинейного поведения переменных. [c.116]

Это еще один очень простой метод оценки, который также имеет некоторые слабые места предполагается, что линейное поведение затрат и прошлое представляется надежным ориентиром на будущее. Кроме того, для получения оценки используются два экстремальных уровня объема деятельности. Если эти значения существенно отличаются от "нормальных" объемов, то есть все шансы, что поведение соответствующих затрат может оказаться совсем другим. Например, если разность между максимальным и минимальным объемом выпуска продукции очень велика, вполне вероятно, что постоянный элемент совокупных затрат будет включать по крайней мере одну "ступень" при некотором промежуточном значении объема выпуска. На рис. 3.4 сопоставлены результаты использования графика разброса и анализа диапазона объемов деятельности для оценки совокупных затрат. [c.119]

Такой метод, несомненно, дает математически более точный результат, чем график разброса, или анализ диапазона, но дает ли он более точный прогноз совокупных затрат Как и два других метода, линейный регрессионный анализ предполагает линейное поведение затрат. (Помните, что математическое выражение общих затрат, которое мы дали выше, у - а + Ьх представляет собой общую формулу графика прямой линии.) Кроме того, здесь по-прежнему прогноз строится на основе анализа данных прошлых периодов. Таким образом, чем больше результатов прошлых наблюдений включено в регрессионный анализ, тем лучше математически обоснован результат. Однако, как мы уже убедились, при оценке затрат увеличение числа значений наблюдений прошлых периодов не всегда дает положительный эффект. [c.122]

Однако само по себе включение дополнительных факторов в анализ не может автоматически повысить точность предсказаний. Хотя существуют компьютерные программы, которые выполняют многофакторный регрессионный анализ, выявление всех факторов поведения затрат может оказаться трудным или невозможным. Даже если они будут выявлены, количественная оценка может быть проблематичной (например, попробуйте количественно определить связь между сроком службы машин и изменчивостью эксплуатационных затрат в случае службы скорой помощи). [c.123]

Вообще, предположение о линейности поведения затрат (неизменных удельных переменных и постоянных затрат) может быть обоснованным только в диапазоне релевантности. Рассмотрите графики разброса и регрессионной зависимости — обоснована ли экстраполяция оценочной линии совокупных затрат до вертикальной оси Или иными словами, не выходим ли мы при экстраполяции за диапазон релевантности Возможно, что привлечение большего числа значений объемов деятельности за счет расширения временного интервала улучшает оценки, но также возможно, что более ранние данные менее уместны для прогнозирования будущего. [c.124]

Линейный регрессионный анализ математически более точен, чем анализ счетов, график разброса и анализ диапазона. Однако он предполагает поведение затрат только линейным математическая точность не обязательно дает более точный прогноз затрат. [c.142]

При составлении бюджетов и сопоставлении плановых (бюджетных) показателей с фактическими результатами необходимо принимать во внимание поведение затрат. Например, если бюджетный и фактический объем производства различны, какие затраты отреагируют на это различие, а какие нет Как будет показано в гл. 13, игнорирование влияния изменений объема на бюджетные и фактические затраты может свести к нулю ценность бюджетного контроля, поскольку будут сравниваться несопоставимые величины. Если бюджет, рассчитанный на один объем выпуска, сопоставляется с фактическими результатами, базирующимися на другом объеме, то выявленное расхождение частично связано с различными значениями объема выпуска, и только [c.226]

Даже если маржинальные и переменные затраты условно эквивалентны, маржинальное калькулирование зависит от возможности разделить затраты на постоянные и переменные с достаточной степенью точности. Хотя проблемы оценки и поведения затрат оказывают влияние также и на полное калькулирование, можно утверждать, что другой принцип классификации затрат (т.е. прямые/косвенные) исходит из таких допущений, как "маржинальные = переменные" или "постоянные затраты остаются постоянными", не свойственных для полного калькулирования. С другой стороны, классификация затрат с разделением их на прямые и косвенные может отвлечь внимание от важных моментов поведения затрат. [c.230]

Если рассматривать криволинейные функции выручки и совокупных затрат на графике безубыточности, то результат будет сильно отличаться от того, что было показано на рис. 6.1 и 6.2. Так, на рис. 6.11 мы видим две точки безубыточности. Но и такой вариант является всего лишь упрощенным взглядом на действительность, поведение затрат и выручки может оказаться настолько сложным, что приведет к множеству точек безубыточности. [c.273]

В обсуждении допущений рассматриваемой модели неоднократно повторялась фраза "при любых объемах выпуска выше нуля". При этом возникает вопрос о том, действительно ли возможно и необходимо рассматривать все объемы выпуска Скорее всего во внимание принимается диапазон объемов выпуска, в рамках которого в рассматриваемом периоде предположительно будет осуществляться деятельность. Точно так же временной интервал анализа ограничен (возможно, год). Иными словами, речь идет о диапазоне релевантности, который охватывает реальные операционные возможности. С этим понятием вы познакомились в гл. 2 при обсуждении поведения затрат. На рис. 6.12 диапазон релевантности показан на графиках криволинейных функций выручки и затрат, представленных на рис. 6.9 и 6.10. [c.276]

Предположение о линейном поведении затрат означает, что [c.282]

Однако это не означает, что переменные затраты релевантны, а постоянные нет, иными словами, не следует смешивать поведение затрат с их релевантностью. Вполне возможно, что постоянные затраты окажутся релевантными при условии, что они являются будущими денежными потоками, которые различны для вариантов решений. Например, дополнительные постоянные накладные затраты в сумме 2000 ф.ст., которые возникнут в связи с привлечением внештатного консультанта, являются релевантными (несмотря на то, что они постоянные). Такой тип постоянных затрат называют прямо относимыми постоянными затратами, т.е. затратами, являющимися прямым следствием принятия рассматриваемого решения. Еще один пример подобных затрат в примере с компанией DS o — это 10 000 ф.ст. дополнительных расходов на оплату труда внештатного консультанта (см. пример 7.2). [c.299]

Какие предположения о поведении затрат и выручки лежат в основе гибкого бюджета в примере 13.4 [c.627]

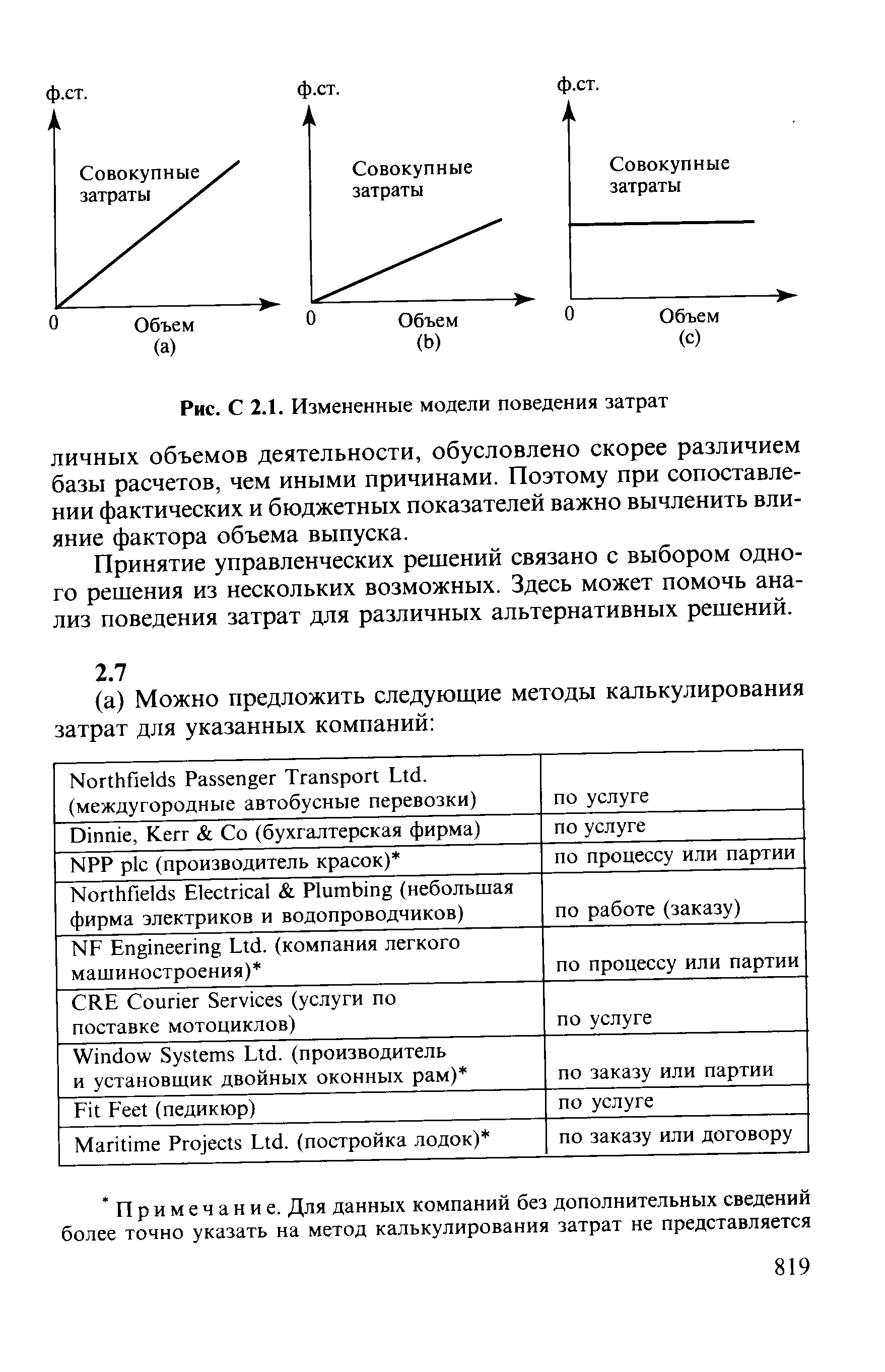

| Рис. С 2.1. Измененные модели поведения затрат |  |

Разрешить эту проблему можно, исключив из рассмотрения экстремальные данные или более тщательно изучив характер поведения затрат и выявив влияние максимального и минимального объемов выпуска на их значение. [c.826]

Предположение о линейном поведении затрат означает, что удельные переменные затраты постоянны при любых объемах выпуска и что постоянные затраты не изменяются ступенчато. В действительности воздействие изменения масштабов деятельности означает, что затраты, вероятнее всего, будут криволинейны. Это расхождение можно преодолеть, применяя понятие диапазон релевантности, которое ограничивает период времени и объем выпуска операционными возможностями. Этот подход согласуется с краткосрочными потребностями руководителей в информации. [c.841]

Кз — по поведению затрат в связи с изменением объема производства. Здесь выделяются системы калькулирования, включающие в себестоимость все затраты и только переменные. Первая система делает упор на то, что себестоимость связана с производством и в каждом калькулируемом объекте должны присутствовать все производственные расходы. Вторая, которую в США с конца 30-х годов называют директ-костинг, а в Англии — маржинальным калькулированием — на поведении затрат в связи с изменением объема производства. Итак, в первом случае в состав себестоимости входят прямые затраты, а косвенные производственные распределяются пропорционально какой-то базе, т.е. все производственные расходы капитализируются. Во втором — в состав себестоимости включаются только переменные затраты и только они капитализируются, постоянные (как производственные, так и непроизводственные) включаются в состав текущих затрат данного отчетного периода. [c.939]

Что такое масштабная база и как она влияет на поведение затрат [c.84]

Первой важной ступенью в понимании поведения затрат является определение фактора затрат. Фактор затрат - это любое событие (или показатель), которое вызывает включение затрат в себестоимость. В большинстве организаций разные типы затрат отвечают самым различным направлениям затрат. Например, в производственном цехе затраты труда на сборку будут определяться количеством производимых изделий (узлов, деталей). Напротив, затраты труда на машинную обработку изделий зависят от количества партий. Затраты труда на транспортировку материалов зависят от факторов, имеющих отношение к материалам, таким, как количество и стоимость используемого сырья, количество полученного груза. [c.15]

Понимание поведения затрат - это ключ к принятию различных решений в организации. Специалисты, которые представляют, как ведут себя затраты, способны лучше прогнозировать изменения затрат в различных производственных обстоятельствах. [c.88]

Опыт показывает, что попытки принятия управленческих решений без учета поведения затрат могут привести к катастрофе. Например, решение увеличить выпуск продукции вдвое отнюдь не означает, что полученный в результате этого доход предприятия также удвоится. Чтобы избежать таких неприятностей, руководитель должен уметь предвидеть, как изменятся затраты с изменением объема производства. [c.88]

Для каждою возможного уровня реализации тибким бюджетом определяется соответствующая сумма затрат. Таким образом, гибкий бюджет учитывает поведение затрат в зависимое и от изменения деловой активности. Он является одним из приемов сегментарного планирования, обеспечивающим объективность сравнения достигнутых центром ответственности результатов с запланированными показателями. [c.18]