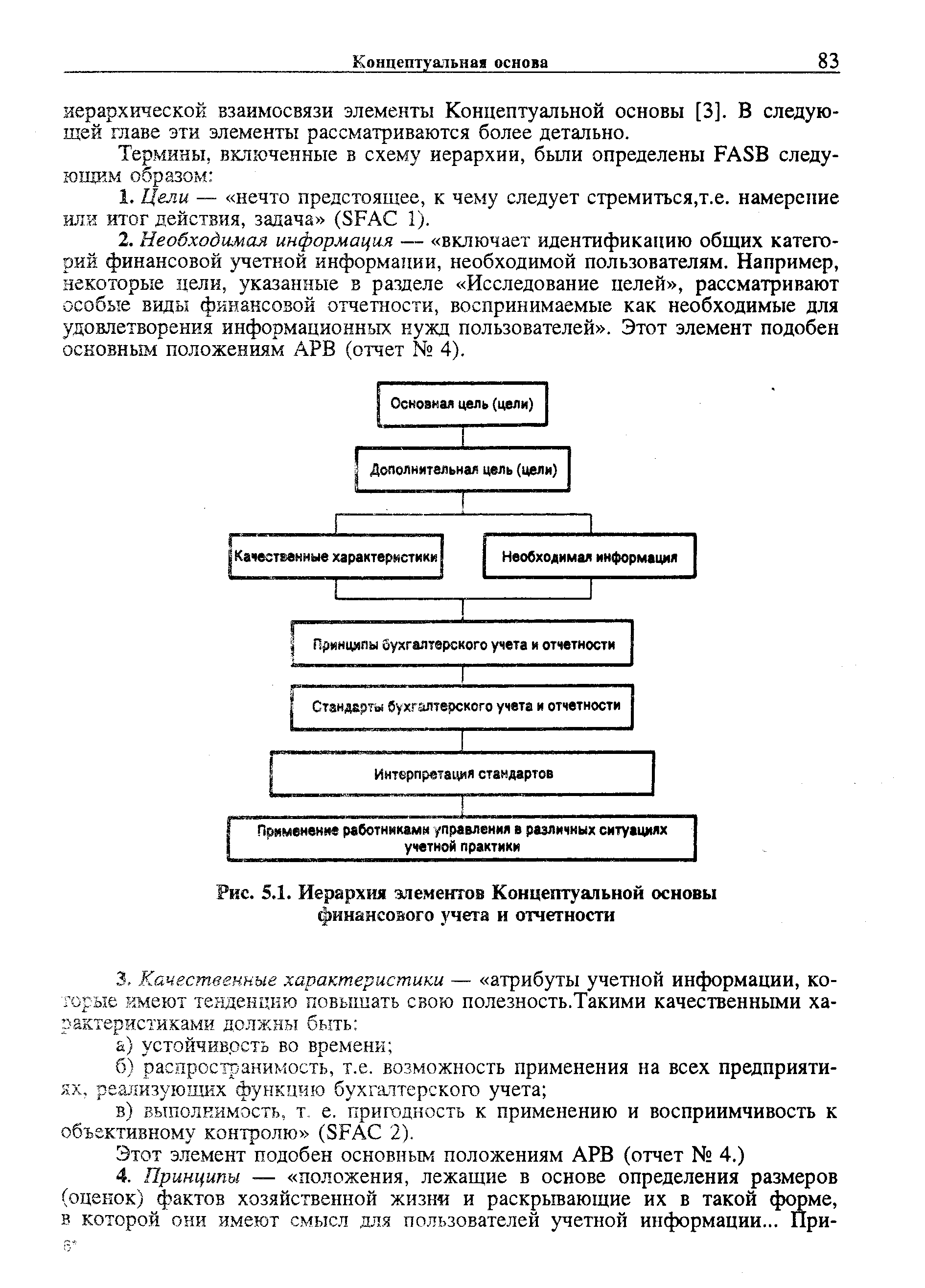

Глава 2. ОСНОВЫ ФИНАНСОВОГО УЧЕТА Визит к бухгалтеру [c.29]

Концептуальные основы финансового учета и отчетности [c.148]

В то же время, информационная база, формируемая на основе финансового учета, имеет и определенные недостатки, основными из которых являются отражение информативных показателей лишь по предприятию в целом (что не позволяет использовать ее при принятии управленческих решений по отдельным сферам инвестиционной деятельности, центрам инвестиций и т.п.) низкая периодичность разработки (как правило, один раз в квартал, а отдельные формы отчетности — только один раз в год) использование только стоимостных показателей (что затрудняет анализ влияния изменения цен на формирование объемных показателей инвестиций и инвестиционных ресурсов). [c.78]

При разработке детального бюджета важно определить характер и степень контроля за расходованием денежных средств. С одной стороны, можно полагать, что полезно обучить специалистов основам финансового учета и возложить на них ответственность за расходование этих средств. С другой стороны, отрывать специалиста от его основной работы — значит, непроизводительно использовать его время. Очевидно, наилучшим решением является компромисс между двумя этими крайностями. Ученые, работающие с немногочисленным персоналом, вряд ли выиграют или принесут более ощутимую пользу организации, если сами будут контролировать исполнение бюджета. В том случае, когда специалист руководит работой достаточно большого числа специалистов и вспомогательного персонала, пользуется дорогим научным оборудованием, сооружениями и услугами, обязанность следить за исполнением бюджета поможет ему глубже понять связи между исполнением и менеджментом. Польза контроля за исполнением бюджета снижается по мере перехода к низким уровням менеджмента и отсутствует для рядового специалиста. [c.331]

ФИНАНСОВЫЙ УЧЕТ -учет наличия и движения финансовых ресурсов предприятий. Основой финансового учета является бухгалтерский учет. Финансовый учет служит целям внешнего анализа финансово-экономической деятельности предприятий, базирующегося на данных публичной финансовой (бухгалтерской) и статистической отчетности. Для целей управленческого внутрихозяйственного финансового и производственного анализа используется более широкий круг показателей, необходимых для планирования, прогнозирования, принятия решений, определяющих деятельность предприятий. Анализ, осуществляемый за пределами предприятия, производится на основе официальной отчетности предприятий. Такой подход, с одной стороны, ограничивает возможности анализа кру- [c.565]

Учетная система в рамках первой модели имеет особенности для каждой страны. В Англии основы финансового учета закреплены законодательно. Но они дополняются принципами финансового учета, устанавливаемыми негосударственными организациями и ассоциациями по учету и отчетности. [c.199]

В Голландии законодательно закрепленные основы финансового учета дополняются общими принципами, разработанными советом по финансовой отчетности — органом частного сектора экономики, в который входят представители фирм и организаций, заинтересованных в получении отчетов. [c.202]

Директива О принципах годовой отчетности компаний с ограниченной ответственностью (№ 4 от 25 июля 1978 г.) устанавливает основы финансового учета в странах ЕС. Она содержит вопросы подготовки годового отчета, скоординированные схемы баланса, доходов и расходов, методы оценки стоимости активов и другие. [c.216]

| Рис. 5.1. Иерархия элементов Концептуальной основы финансового учета и отчетности |  |

Концепция временной стоимости денег и математические основы финансового менеджмента. Базовые понятия финансовой математики. Учет фактора времени в оценке затрат и будущих доходов метод аннуитета, метод наращивания и метод дисконтирования. [c.469]

По мнению Чи ( hye) [24], концептуальная основа финансового учета является необходимой базой для развития совокупности общепринятых учетных стандартов. Организации-разработчики могут действовать в рамках концептуальной основы, чтобы стандарты были последовательны и образовывали согласованную систему. Выгоды, которые сулит наличие концептуальной основы, помимо ориентиров для разработчиков стандартов, включают разрешение проблем бухгалтерского учета, определение допустимых [c.198]

Представляется важным отметить, что здесь речь идет о Концептуальной основе финансовой отчетности, а никак не об основах финансового учета, что и показано на рис. 5.2. По представлению FASB, для одних целей полезная информация может быть получена из финансовых отчетов, для других — из иных финансовых сведений, не входящих в состав стандартных (основных) отчетов [4]. К таким источникам относятся дополнительные сведения и отчеты, такие, как отчеты по инфляции или нефти и газу, материалы управленческого анализа и дискуссий в ежегодном отчете и уведомления акционеров. Принятие других релевантных источников информации — значительный шаг вперед от прежнего мнения о том, что вся информация может быть затребована для отражения в финансовых отчетах. [c.84]

В этой главе дан общий обзор Концептуальной основы финансового учета и отчетности, которая создавалась FASB между 1972 и 1985 гг. Рассматривались пять отчетов FASB, содержащих главные элементы Концептуальной основы цели, качественные характеристики (релевантность и надежность) и основные принципы (самостоятельной хозяйствующей единицы, действующего предприятия, периодичности, консерватизма и денежного измерителя). В последующих главах мы обсудим элементы финансовых отчетов (активы, пассивы, доходы, расходы) и другие основные принципы, такие, как признание дохода и соответствия. [c.104]

Волков Д. Л. Основы финансового учета Учебник. СПб Изд-во С.-Петерб. ун-та, 2003. [c.422]