Консолидированный бюджет Российской Федерации (см. рис. 5.1) включает федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. В свою очередь, консолидированный бюджет субъекта Российской Федерации включает региональный бюджет, т.е. бюджет субъекта Российской Федерации и местные бюджеты. [c.108]

Следовательно, консолидированный бюджет Российской Федерации — это свод бюджетов всех уровней бюджетной системы Российской Федерации. [c.108]

Консолидированный бюджет РФ 1999 г. Объем консолидированного бюджета Российской Федерации в 1999 г., состав его показателей характеризуются следующими данными. [c.110]

Доходы консолидированного бюджета Российской Федерации за 1999 г. [c.110]

Таким образом, в консолидированный бюджет Российской Федерации мобилизуется примерно 40% всех финансовых ресурсов государства, [c.112]

Расходы же, связанные с развитием отраслей народного хозяйства, составляют 1/3 всех расходов консолидированного бюджета Российской Федерации, в том числе на промышленность, энергетику и строительство направляется примерно 6%, сельское хозяйство и рыболовство — 4%, транспорт, дорожное хозяйство, связь — 3%. жилищно-коммунальное хозяйство -- 13%. [c.112]

Бюджетным кодексом РФ (ст. 48) установлено, что при распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов Российской Федерации должны составлять не менее 50% от суммы доходов консолидированного бюджета Российской Федерации. [c.123]

Кроме составления проекта бюджета на планируемый год исполнительные органы власти субъектов Федерации и муниципальных образований в целях составления консолидированного бюджета Российской Федерации, обеспечения единой финансово-бюджетной политики государства должны подготовить и представить в вышестоящий орган исполнительной власти следующие документы и материалы [c.158]

Распределение и доведение до населения производимых благ осуществляются в значительной мере с помощью бюджетной системы. Как известно, через бюджет формируется значительная часть общественных фондов потребления. При этом на народное образование и профессиональную подготовку кадров из территориальных бюджетов выделяется более 80% всех расходов консолидированного бюджета Российской Федерации, на здравоохранение — свыше 88%, на социальное обеспечение — более 70%, на жилищно-коммунальное хозяйство — свыше 90%. [c.191]

В настоящее время число территориальных бюджетов составляет более 29 тысяч. В 1996 г. их объем (по расходам) выразился в сумме 352 трлн. руб., а их удельный вес в консолидированном бюджете Российской Федерации — 48%. [c.191]

Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет Российской Федерации. [c.323]

Значения бюджетных нормативов базируются на минимальных государственных стандартах и социальных нормативах с учетом реальных возможностей консолидированного бюджета Российской Федерации по их финансированию в данном финансовом году. Нормативы дифференцируются по регионам согласно единой методике с учетом объективно обусловленных географических, природно-климатических и социально-экономических особенностей. Бюджетные нормативы используются для расчетов финансовой помощи регионам и не предопределяют уровень и структуру бюджетных расходов субъектов РФ. [c.355]

Финансовая помощь из федерального бюджета бюджету субъекта РФ, предоставляемая на выравнивание уровня минимальной бюджетной обеспеченности, определяется по нормативам финансовых затрат на предоставление государственных услуг в целях финансирования расходов, обеспечивающих минимальные государственные социальные стандарты. Перечень, виды и количественные значения минимальных государственных социальных стандартов устанавливаются федеральным законом и определяются возможностями консолидированного бюджета Российской Федерации. Нормативы финансовых затрат на предоставление государственных услуг и нормативы минимальной бюджетной обеспеченности устанавливаются Правительством РФ. [c.363]

Для целей планирования бюджетных ресурсов составляются консолидированные бюджеты. Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет Российской Федерации. Бюджет субъекта РФ и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ. [c.19]

Расходы консолидированного бюджета Российской Федерации на социально-культурные мероприятия в 1997 г. [c.222]

Совокупность расходов на народное образование включает финансирование дошкольного образования, начального и общего среднего образования, профессионально-технического образования, среднего специального образования, профессиональной подготовки кадров, высшего образования. Расходы на образование являются главной составляющей статьи расходов на социально-культурные мероприятия, их доля в 1997 г. составила 41,6% общего объема расходов этой статьи в консолидированном бюджете Российской Федерации, что по сравнению с 1996 г. меньше на 2,9%. [c.222]

Удельный вес налогов в консолидированном бюджете Российской Федерации за 1999 г. (в процентах) [c.93]

Немаловажную роль играет налог на прибыль предприятий и организаций в формировании доходной части бюджета. Достаточно сказать, что в налоговых доходах консолидированного бюджета Российской Федерации в 1999 г. поступления налога на прибыль составляют около 22 %. После НДС налог на прибыль предприятий и организаций занимает второе место. Высока его роль в формировании доходной базы консолидированных бюджетов субъектов Российской Федерации, где он занимав первое место в их доходных источниках. [c.205]

В консолидированном бюджете Российской Федерации на 1999 год доля прямых налогов составляла 42% (в том числе с физических лиц — 14%), косвенных налогов — также 42% (в том числе НДС — 30%, акцизы — 12%). Очевидно, что в России используется смешанная модель системы налогов. Особенностью является существенный перевес доли прямых налогов с организаций над долей прямых налогов с физических лиц. [c.264]

БЮДЖЕТНОЕ УСТРОЙСТВО - организация бюджетной системы, принципы ее построения. Б. у. в Российской Федерации основывается на принципах единства, полноты, реальности, гласности и самостоятельности всех бюджетов, входящих в бюджетную систему России. В Б. у. Российской Федерации как самостоятельные части включаются республиканский бюджет России, республиканские бюджеты республик в составе Российской Федерации, краевые, областные, бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга, областной бюджет автономной области, окружные бюджеты городов, районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов. Бюджетная система едина. Единство обеспечивается единой правовой базой, использованием единых бюджетных классификаций, единством формы бюджетной документации, предоставлением необходимой статистической и бюджетной информации с одного уровня бюджета на другой для составления консолидированных бюджетов Российской Федерации и территорий, согласованными принципами бюджетного процесса, единством денежной системы. Единство бюджетной системы основано на взаимодействии бюджетов всех уровней, осуществляемом через использование регулирующих доходных источников, создание целевых и региональных бюджетных фондов, их частичное перераспределение. Единство бюджетной системы реализуется через единую социально-экономическую, включая налоговую, политику. [c.47]

Рассчитать структуру доходов и расходов консолидированного бюджета Российской Федерации в 1970—1998 гг. [c.29]

Консолидированный бюджет Российской Федерации в 1970—1998 гг. (в фактически действовавших ценах) [c.30]

Прокомментировать структуру распределения доходов и расходов консолидированного бюджета Российской Федерации по уровням бюджетной системы по данным Госкомстата России, приведенным в таблице. [c.31]

Структура распределения доходов и расходов консолидированного бюджета Российской Федерации по уровням бюджетной системы [c.31]

БК РФ не только закрепляет общее понятие бюджета (ст. 6), но и содержит легальные определения бюджета субъекта Российской Федерации, бюджета муниципального образования, консолидированного бюджета Российской Федерации и консолидированного бюджета субъекта Российской Федерации, а также целевого бюджетного фонда и государственного внебюджетного фонда. В соответствии со ст. 15 БК РФ бюджет субъекта Российской Федерации (региональный бюджет) — это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации. [c.72]

Консолидированный бюджет Российской Федерации объединяет федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. При этом необходимо иметь в виду, что консолидированные бюджеты как свод бюджетов нижестоящих территориальных уровней и бюджета соответствующего субъекта бюджетного права используются только для расчетов и аналитической работы. [c.73]

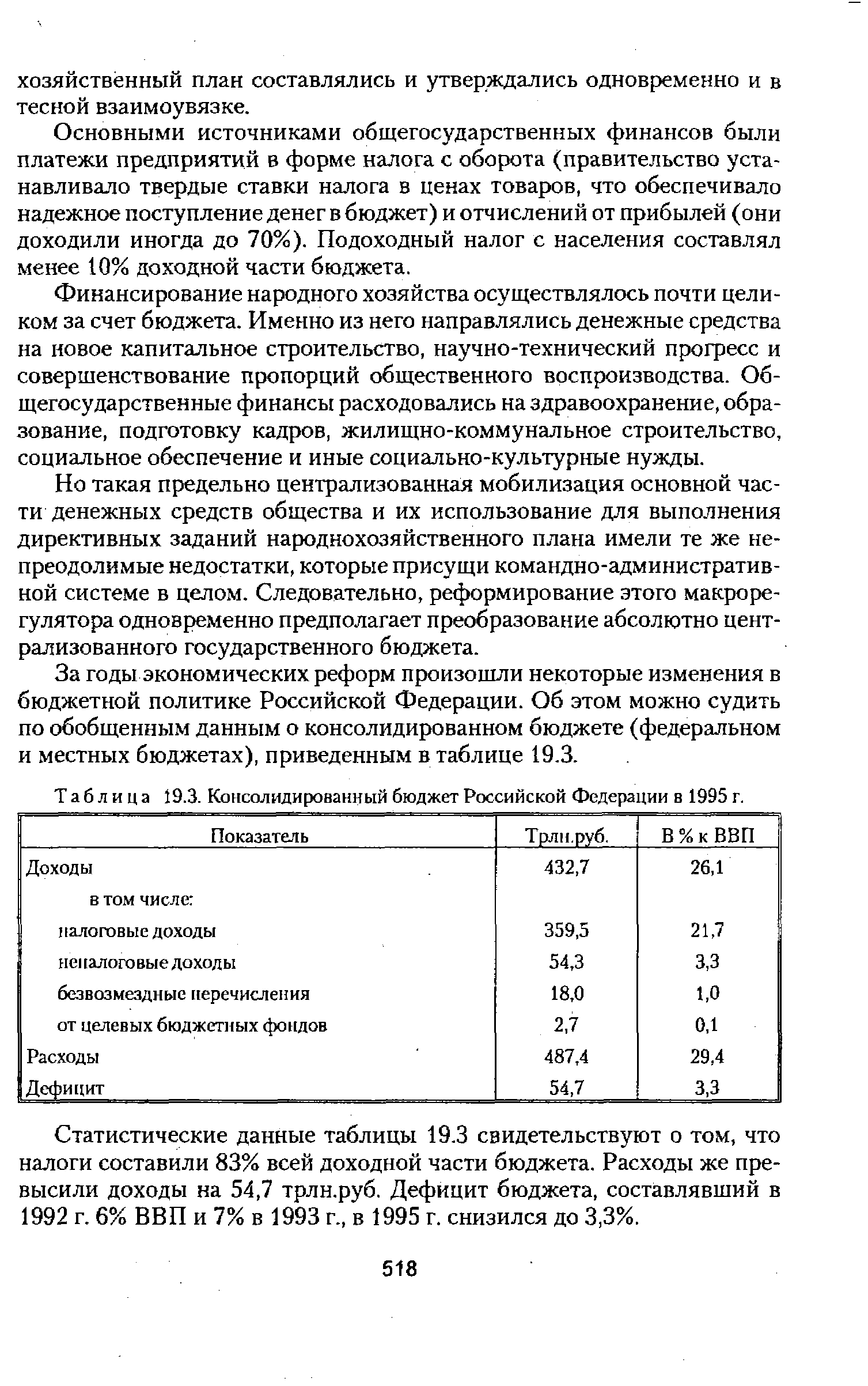

| Таблица 19.3. Консолидированный бюджет Российской Федерации в 1995 г. |  |

Консолидированный бюджет Российской Федерации и се субъектов не [c.10]

Консолидированный бюджет как статистический свод показателей. Консолидированные бюджеты Российской Федерации и субъектов Российской Федерации не рассматриваются и не yi-верждаются законодательными (представительными) органами власти всех уровней. Эти бюджеты являются в первую очередь статистическим сводом бюджетных показателей, характеризующим агрегированные данные по доходам и расходам, источникам поступления средств и направлениям их использования по территории в целом Российской Федерации и отдельных субъектов Российской Федерации. [c.108]

Важна роль показателей консолидированных бюджетов и при анализе формирования и нспо.п> юаання централизованного финансового фонда страны, т.е. суммы всех финансовых ресурсов, поступающих в бюджетную систему. Так, с помощью показателя консолидированного бюджета Российской Федерации определяется степень централизации финансовых ресурсов, создаваемых в стране и отражаемых в сводном финансовом балансе государства. [c.108]

Бюджеты, действующие на соответствующих территориях, объединяются в консолидированные бюджеты. Консолидированный бюджет представляет собо<й свод бюджетов всех уровней бюджетной системы на соответствующей территории. Например, бюджеты районов в городе и бюджет города образуют консолидированный бюджет города и т. п. Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет Российской Федерации. [c.190]

Смотреть страницы где упоминается термин Консолидированный бюджет Российской Федерации

: [c.108] [c.160] [c.161] [c.380] [c.381] [c.606] [c.612] [c.30] [c.159] [c.68]Смотреть главы в:

Финансы. Денежное обращение. Кредит -> Консолидированный бюджет Российской Федерации