Основные виды классификации товаров [c.287]

Тема .Товарная политика в маркетинге фирмы. Понятие товара, его виды. Классификация товаров по товарной специализации, циклу потребления и другим критериям. Нематериальный продукт, его виды. [c.130]

Поскольку управленческий учет занимается предоставлением информации, мы должны прежде всего провести границу между информацией и данными в контексте организаций, их руководства и управленческих информационных систем. Это позволит нам рассматривать различные виды классификации информации, которую может предоставить управленческая информационная система по типам (финансовая и нефинансовая, количественная и качественная), по масштабу и временным рамкам (стратегическая, тактическая и оперативная). Однако предоставление информации не является самоцелью и в конечном счете должно исходить из желания достичь целей организации (которые могут быть не так просты, как это может показаться на первый взгляд). [c.25]

Одним из наиболее важных видов классификации затрат является их отношение к изменению объема производства или оказываемых услуг. [c.11]

Назовите основные виды классификации анализа хозяйственной деятельности. [c.21]

Назовите основные виды классификации факторов. [c.37]

Важнейшей составляющей устройства бюджетной системы является бюджетная классификация, представляющая собой группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов, составления и исполнения бюджетов и обеспечения сопоставимости их характеристик. Ввиду исключительной сложности бюджета как экономической категории используются различные виды классификации. [c.194]

По статье Затраты в незавершенном производстве показываются все вложения в продукцию, по которой производственный процесс еще не завершен. Логика формирования данной статьи такова. По мере осуществления производственного процесса предприятие несет множество затрат, отражаемых на соответствующих счетах бухгалтерского учета и группируемых в рамках управленческого (производственного) учета по различным классификационным признакам (в теории и практике отечественного учета выделяется более двадцати видов классификаций характеристику наиболее существенных из них можно, в частности, найти в [Николаева, с. 15—22]). Некоторые из этих затрат в полном объеме включаются в себестоимость, другие ограничены нормами и нормативами, утверждаемыми в централизованном порядке эти нормативы можно превышать и понесенные затраты ъ полном объеме включать в себестоимость продукции, однако при расчете налогооблагаемой прибыли необходимо делать корректировку на сумму превышения. Это затраты по командировкам, представительские расходы, отдельные виды затрат по подготовке и переподготовке работников, проценты по кредитам и займам и др. По окончании отчетного периода определенная часть совокупных затрат в соответствии с принятыми принципами и алгоритмами формирования себестоимости относится на готовую продукцию, а оставшаяся часть как раз и характеризует затраты в незавершенное производство. [c.222]

Приводятся различные виды классификаций затрат и их экономическое значение. [c.663]

Всего, как видим, классификация по назначению и структуре включает три группы. [c.197]

Множество целевых фондов, создаваемых различными органами власти, позволяет классифицировать их по нескольким основаниям. В литературе предлагаются следующие виды классификаций названных фондов 1) по форме собственности — государственные и муниципальные 2) по целям — экономические и социальные 3) по органам, их создающим, — фонды Правительства РФ, Президента РФ и иных государственных органов 4) по направлениям расходования денежных средств — отраслевые денежные фонды 5) по срокам — фонды, создаваемые на постоянной основе и временные 6) по характеру формирования и использования — фонды, включаемые в бюджет и внебюджетные фонды 7) по уровню управления — федеральные региональные и местные 8) по юридической природе — создаваемые на основании различных нормативно-правовых актов (закона, указа, постановления и др.). [c.92]

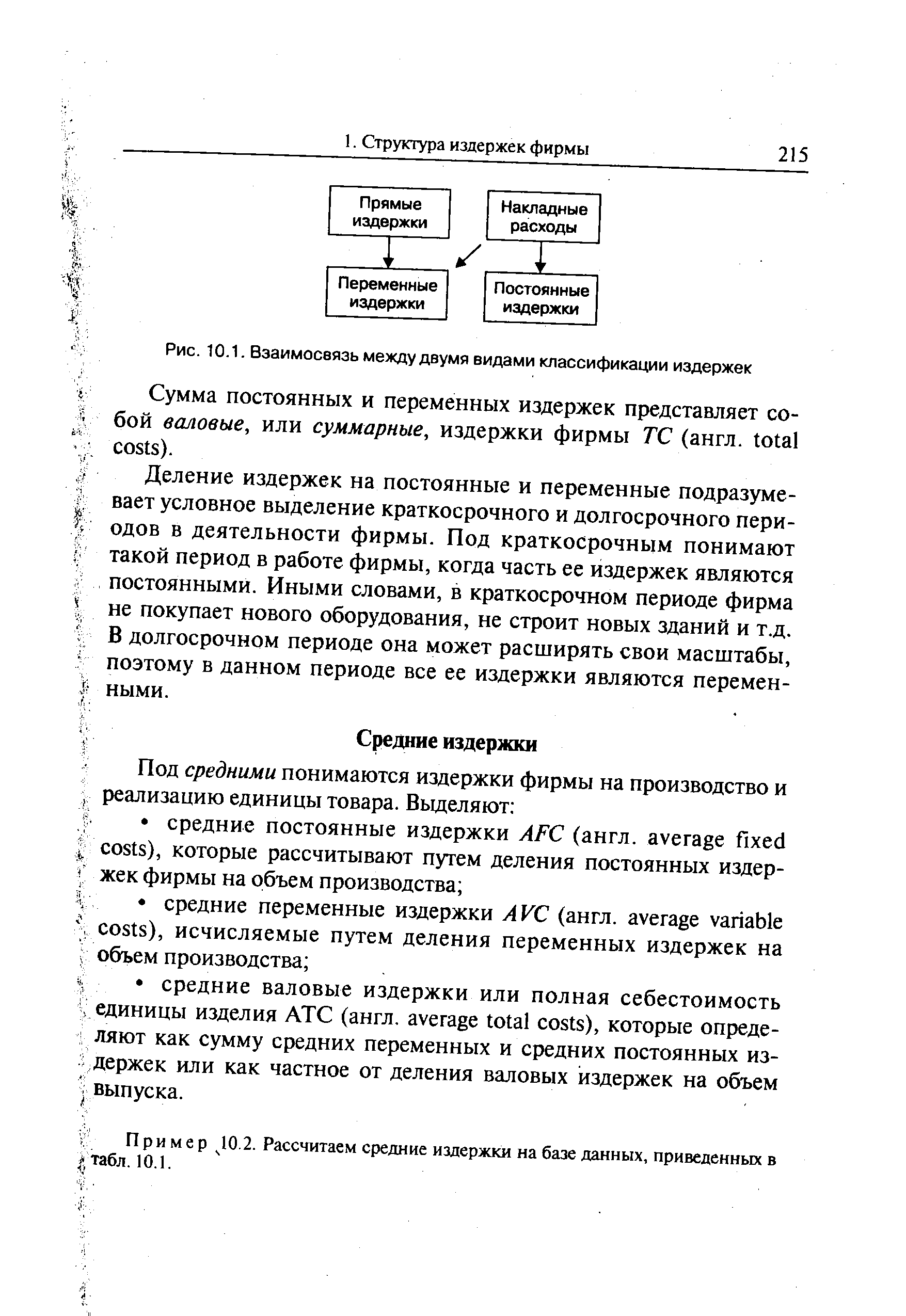

Деление издержек на явные и альтернативные является одной из возможных их классификаций. Существуют и другие виды классификации, такие как деление издержек на прямые и косвенные (накладные), постоянные и переменные. [c.214]

| Рис. 10.1. Взаимосвязь между двумя видами классификации издержек |  |

Ввиду массовости использования и широкого разнообразия деловых писем четкой классификации их нет. Все виды классификации носят в основном теоретический характер. Письма классифицируют по функциональному признаку, по сложности, структуре, на регламентированные и нерегламентированные и т. д. Ниже приводится прежде всего краткая характеристика наиболее часто встречающихся на практике разновидностей писем, классифицированных по функциональному признаку. [c.7]

Третий вид классификации предполагает деление ценных бумаг по способу удостоверения прав владельца. Бумаги бывают именные, на предъявителя и ордерные. Именные ценные бумаги фиксируют имя владельца. Бумаги на предъявителя удостоверяют права того лица, на руках у которого они находятся. Ордерные ценные бумаги предполагают наличие передаточной надписи (индоссамента), владельцем считается то лицо, на которое выписана последняя передаточная надпись. [c.245]

Следующий шаг в разработке плана маркетинга — формулирование предположений, гипотез, относительно некоторых внешних по отношению к компании факторов, которые могут воздействовать на ее деятельность. Предположения следует классифицировать и представить в явном виде. Классификация предположений может быть проведена в следующих направлениях страна в целом, конкретная отрасль, данная организация. Примеры таких предположений [c.499]

Процесс принятия управленческого решения предполагает сравнение нескольких альтернативных вариантов с целью выбора наилучшего из них. При формировании, оценке и интерпретации альтернативных вариантов возникает проблема представления именно того состава затрат и определения их уровней, которые в наибольшей степени отражают существенные характеристики управленческих решений. По функциональным задачам управления в целях планирования, контроля, регулирования в управленческом учете разрабатываются следующие виды классификации затрат. [c.26]

В зависимости от времени возникновения и отнесения на себестоимость продукции расходы могут быть текущие, будущих периодов и предстоящие. Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся в данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие — это еще не возникшие затраты, на которые резервируются средства в смет-но-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции. КЛАССИФИКАЦИЯ, КОДИРОВАНИЕ, ШИФРАЦИЯ — основные методы анализа и переработки информации. Классификация (К.) — разделение данного множества предметов на классы по определенному, общему для каждого класса признаку (каждый предмет при этом входит в один, и только один, класс). К. может быть вспомогательной и естественной. Вспомогательная К. совершается по принудительно задаваемому признаку, не отражающему внутренней сущности предметов (например, расположение файлов в библиотеке в алфавитном порядке). Естественная К. — более ценная, так как характеризует внутреннюю общность предметов каждого класса (например, К. файлов по расширению txt, pas (программа на языке Паскаль), ехе (программа в машинных кодах) и т.д. [c.113]

Управление финансовым лизингом на предприятии связано с использованием различных его видов. Классификация видов финансового лизинга по основным классификационным признакам приведена на рис. 9.7. [c.312]

Согласно Основным положениям различают два вида классификации затрат по экономическим элементам и по статьям калькуляции, т. е, месту возникновения затрат. [c.180]

Однако классификация затрат по экономическим элементам не может обеспечить решение всех вопросов. Так, она не позволяет определить себестоимость единицы продукции, если предприятие выпускает два или больше наименований изделий, а также величину расходов в зависимости от места их возникновения и конкретной формы производственного использования. В связи с этим используется другой вид классификации затрат — классификация затрат по статьям калькуляции. [c.182]

Классификация затрат по статьям калькуляции расчленяет общую совокупность затрат на такие виды затрат, которые имеют одно целевое назначение по месту их возникновения. Выявление места и назначение затрат необходимо для экономической целесообразности и.х осуществления. Этот вид классификации затрат используется в текущем планировании и учете затрат на производство, а также при составлении плановых и отчетных калькуляций отдельных видов продукции. [c.185]

Этот вид классификации имеет весьма важное значение, поскольку характеризует сущность отношений, возникающих между учредителями (участниками) и созданными юридическими лицами. [c.31]

Раздельные пункты, их виды, классификация [c.24]

Имеется в виду классификация ЦСУ СССР химическая и нефтехимическая промышленность. 176 [c.176]

Под доказательством понимается факт, который может служить подтверждением или опровержением существования другого факта, или процесс получения сведений об определенном факте, которые позволяют с той или иной степенью достоверности сформировать мнение и составить аудиторское заключение. При сборе, накоплении и анализе доказательств необходимо рассматривать их структуру требования, которым они должны отвечать виды (классификацию) и, что особенно важно, уметь выделять связи между полученными доказательствами, прослеживать пути и процесс их получения. [c.7]

Рассмотрим несколько видов классификации маркетинга [c.23]

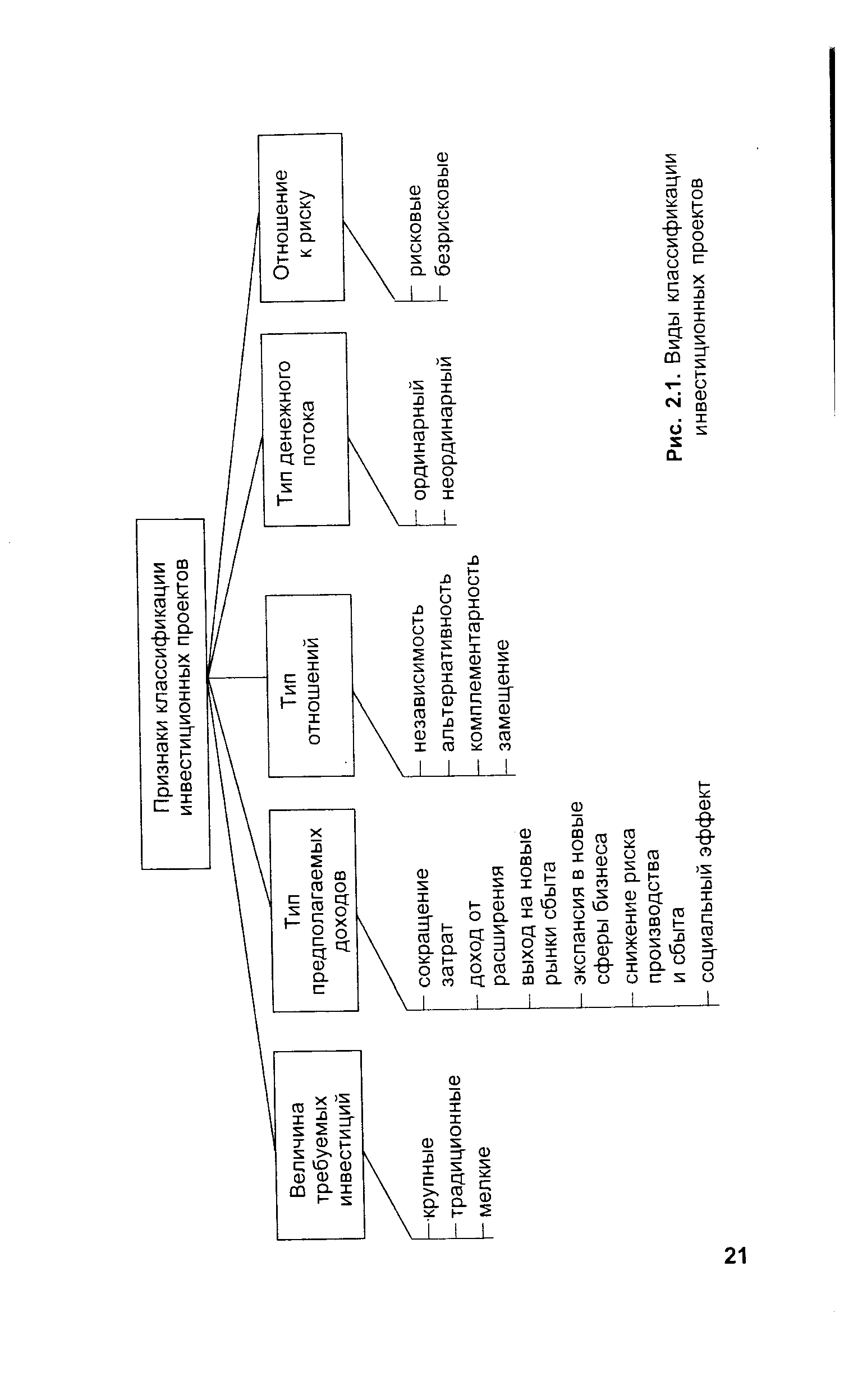

| Рис. 2.1. Виды классификации инвестиционных проектов |  |

Программа в окончательном виде Классификация субпроектов по воздействию на окружающую среду [c.94]

Рассмотрим классификацию ланисимости между проектами по характеру взаимного влияния на величину и характер денежных потоков. Этот вид классификации позволяет анализировать те виды зависимости между проектами, которые при их совместной реализации проектов приводят к изменению их реальных денежных [c.77]

В заключение отметим еще одну классификационную попытку, несомненно тоже не свободную от целого ряда дефектов, но все же вполне законченную. Мы имеем в виду классификацию занятий, составленную отделом статистики труда ЦСУ и Наркомтруд для разработки профессионально-демографической переписи 1920 г. [c.27]

Видов классификаций много. Еще в начале века Т. Ф. Шершене-вич в учебнике по торговому праву разделял ценные бумаги по содержанию на товарные и денежные. Первые выражают право на ценность, заключенную в товарах, вторые — право на какое-то количество денег. В науке ценные бумаги делят на [c.83]

Сопоставление отдельных видов технологий друг другу в приведенных видах классификации (по Вудворд и Томпсону) приведено в табл. 2.2. [c.38]

Смотреть страницы где упоминается термин Виды АХД и их классификация

: [c.286] [c.562] [c.160] [c.66] [c.156] [c.53] [c.123]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Виды АХД и их классификация

Теория анализа хозяйственной деятельности -> Виды АХД и их классификация