На базе марксистско-ленинских положений для всех звеньев плановой системы народного хозяйства применяется единая классификация факторов, влияющих на уровень производительности труда. [c.210]

Планирование, анализ и выявление конкретных резервов повышения производительности труда невозможны без соответствующей классификации факторов, определяющих уровень и динамику этого показателя. Совокупность факторов, определяющих уровень и динамику производительности труда, может быть разделена на три группы материально-технические, социально-экономические и- организационные. [c.223]

Классификация факторов, влияющих на результативность труда [c.412]

Существует единая классификация факторов роста производительности труда по следующим группам структурные сдвиги в производстве, повышение технического уровня производства, совершенствование управления, организации производства и труда, изменение объема производства, отраслевые факторы, ввод в действие и освоение новых предприятий (объектов). [c.118]

Производительность труда определяется путем расчета экономии (уменьшения) исходной численности работающих по следующей единой классификации факторов [c.125]

В нефтеперерабатывающей промышленности существует следующая классификация факторов роста производительности труда. I. Повышение технического уровня производства [c.102]

Классификация факторов производительности труда [c.31]

Таким образом, все имеющиеся предложения по перечню факторов производительности труда в нефтедобывающей промышленности и методам их классификации имеют существенные недостатки. В результате в отрасли до настоящего времени отсутствуют принятый всеми, утвержденный перечень факторов и схема их классификации. В немалой степени это объясняется, на наш взгляд, отсутствием четких требований, предъявляемых к классификации факторов производительности труда и к самому понятию фактора. В большинстве работ, посвященных изучению производительности труда, не проводится четкая грань между факторами производительности труда и показателями, характеризующими их, а также резервами роста производительности труда, часто они отождествляются. [c.37]

На наш взгляд, при классификации факторов необходимо соблюсти следующее [c.37]

Внедрение единой схемы классификации факторов, несмотря на ее несколько условный характер, имеет большое значение для анализа влияния отдельных факторов на уровень производительности труда, планирования этого показателя по группам факторов и самое главное для обеспечения возможности сведения и сопоставимости различных технико-экономических расчетов в масштабе объединения, отрасли и промышленности в целом. [c.38]

Наличие единой схемы классификации факторов позволяет кодировать их для использования в системе АСУ — нефть . [c.38]

Классификация факторов, влияющих на показатели бурения [c.14]

Планирование, анализ и выявление конкретных резервов повышения производительности труда невозможны без соответствующей классификации факторов, определяющих уровень и динамику этого показателя. Совокупность таких факторов можно разделить на три [c.141]

Рост производительности труда планируют по факторам на основе расчета относительной экономии численности работающих. Экономия определяется путем сопоставления затрат труда на планируемый объем производства при прежних (базисных) и новых (планируемых) условиях. При расчетах используют следующую единую классификацию факторов [c.316]

Вторичные факторы можно рассмотреть с двух сторон. С одной стороны, это факторы, влияющие на величину глобальных факторов, с другой — на их эффективность. Приведем пример такой классификации факторов. [c.140]

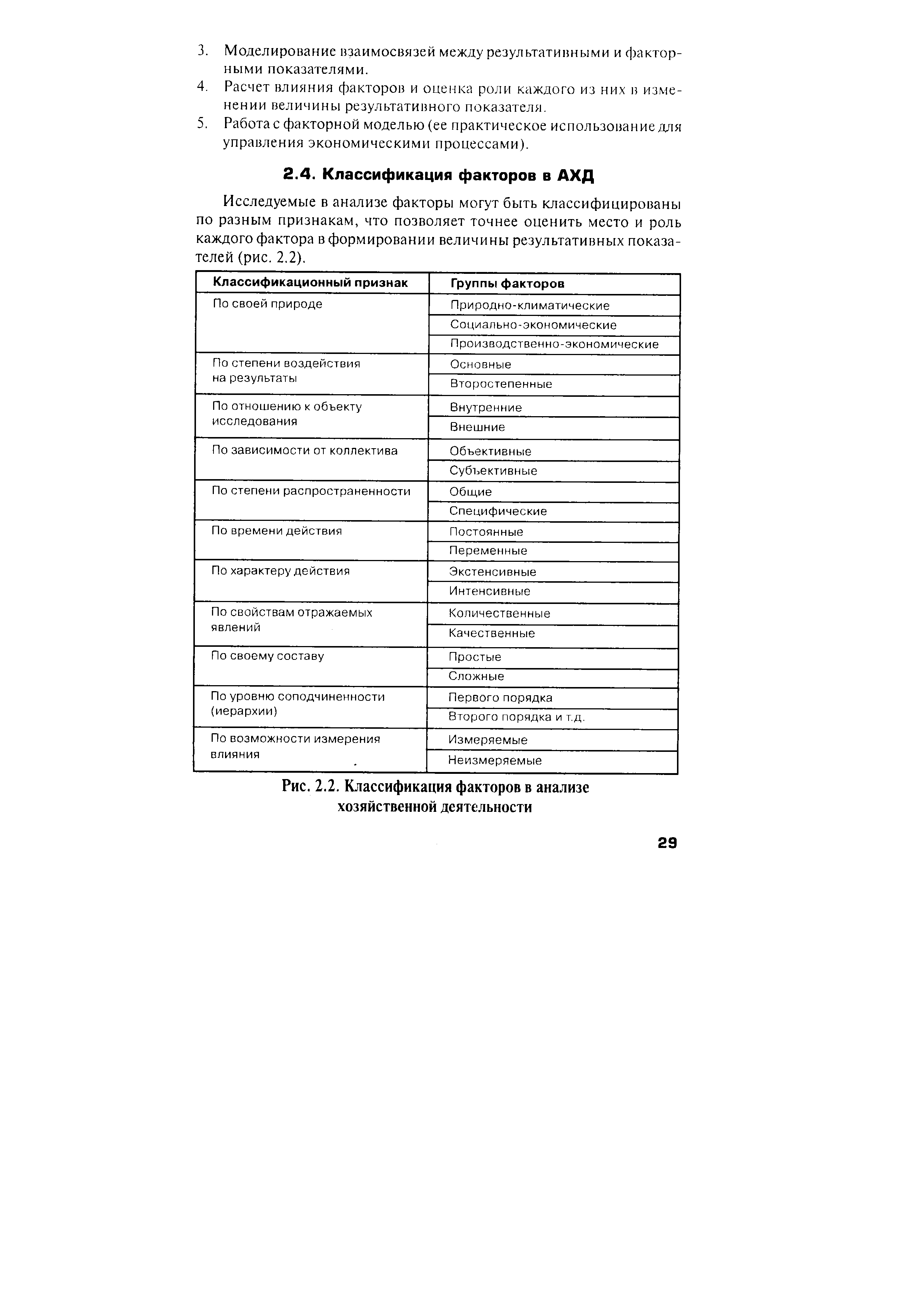

| Рис. 2.2. Классификация факторов в анализе хозяйственной деятельности |  |

Классификация факторов экстенсивного и интенсивного развития производства [c.137]

Для целей анализа важное значение имеет классификация факторов (рис. 58), деление их на внутренние (которые в свою очередь подразделяются на основные и не основные ) и внешние. Внутренними основными называются факторы, определяющие результаты работы организации. Внутренние не основные факторы, хотя и определяют работу производственного коллектива, но не связаны непосредственно с сущностью рассматриваемого показателя это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Под внешними понимают факторы, которые не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данной организации. Социальные факторы могут быть зависимы от деятельности производственного коллектива, поскольку они входят в орбиту планирования социального развития организации. То же касается природных и финансово-экономических условий. [c.306]

Классификация факторов, определяющих финансовые показатели, является основой классификации резервов. [c.306]

Рассматривается система формирования экономических показателей как база комплексного анализа выполнена классификация факторов и резервов повышения эффективности хозяйственной деятельности оценивается технико-организационный уровень. [c.380]

Классификация факторов экстенсивного и интенсивного развития производства по всем ресурсам, приведенная на схеме (см. с. 162), определяет основные направления поиска и мобилизации резервов роста производства. [c.163]

Классификация факторов эффективности хозяйственной деятельности и резервов ее повышения [c.256]

Классификация факторов в зависимости от задач качественного анализа деятельности предприятий и совершенствование его методики позволяют решить важную проблему — очистить основные показатели от влияния внешних и побочных факторов, чтобы показатели, принятые для оценки эффективности деятельности предприятия, лучше отражали достижения его коллектива. [c.257]

Итак, основой факторной системы хозяйственной деятельности предприятия или любого другого объекта управления является общая блок-схема формирования основных групп показателей (см. схему на с. 248). Каждый блок этой блок-схемы может быть представлен в качестве подсистемы взаимосвязи синтетических и аналитических показателей. На основе этой взаимосвязи создается классификация факторов, определяющих аналитические и синтетические показатели каждого блока. [c.259]

КЛАССИФИКАЦИЯ РЕЗЕРВОВ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ. Классификация факторов, определяющих экономические категории и показатели, является основой классификации резервов. В экономике различают два понятия резервов резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывного планомерного развития хозяйства резервы как еще не использованные возможности роста производства, улучшения его качественных показателей. Орудиями вскрытия и использования резервов производства являются изучение и анализ экономики. [c.259]

В разделе 10.3 дана классификация факторов и резервов повышения эффективности производства. Эта классификация необходима для того, чтобы четко показать соотношение скорости роста результата производства (продукции) и скорости роста совокупных затрат ресурсов [c.263]

Назовите основные признаки классификации факторов хозяйственной деятельности. [c.264]

Установление цены — сложный процесс, поэтому необходима классификация факторов, влияющих на ценообразование (ценовые решения). Такая классификация (группировка факторов) приведена в разделе 13.3. [c.342]

Проблема измерения влияния факторов себестоимости добычи нефти и газа требует разработки не только теоретически обоснованной, но и практически приемлемой их группировки. Понятно, что классификация факторов себестоимости добычи нефти и газа для экономико-статистического анализа должна отличаться от классификации, принятой в планировании. [c.61]

Эта классификация факторов была рекомендована для всех отраслей промышленности. [c.61]

Классификация факторов в целях анализа и планирования должна быть единой от предприятия до отрасли. [c.62]

Имеется также ряд работ, посвященных выявлению и классификации факторов производительности труда в нефтедобывающей промышленности и оценке их влияния. Первая попытка выявления и оценки факторов производительности труда была сделана комиссией А. П. Чубарова, которая весной 1924 г. изучала состояние производительности труда в Азнефти и Грознефти. Эта комиссия пришла к выводу, что производительность труда, определенная в добыче нефти на одного работника в месяц, должна корректироваться с учетом [c.32]

Большое значение при исследовании экономических явлений и процессов и оценке результатов деятельности предприятий имеет классификация факторов на внутренние и енешние, т.е. зависящие и не зависящие от деятельности данного предприятия. Основное внимание при анализе должно уделяться исследованию внутренних факторов, на которые предприятие может воздействовать. [c.30]

В экономико-статистической литературе приводятся различные классификации факторов себестоимости добычи нефти и газа. В некоторых работах имеется значительная дробленность факторов, что затрудняет анализ и планирование себестоимости, а также порождает опасность учета влияния одних и тех же причин на изменение о. бс стопмостп д<. бъиш нефти и газа. Однако ограничиваться укрупненной группировкой также нельзя. По этим факторам трудно вести расчет их влияния. [c.62]

Смотреть страницы где упоминается термин Классификация факторов в АХД

: [c.32] [c.35] [c.379] [c.29] [c.308] [c.278]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Классификация факторов в АХД

Теория анализа хозяйственной деятельности -> Классификация факторов в АХД