Анализ рентабельности предприятия рассмотрим на примере, исходные данные которого приведены в табл. 65. [c.421]

| Рис. 2. Анализ рентабельности предприятия |  |

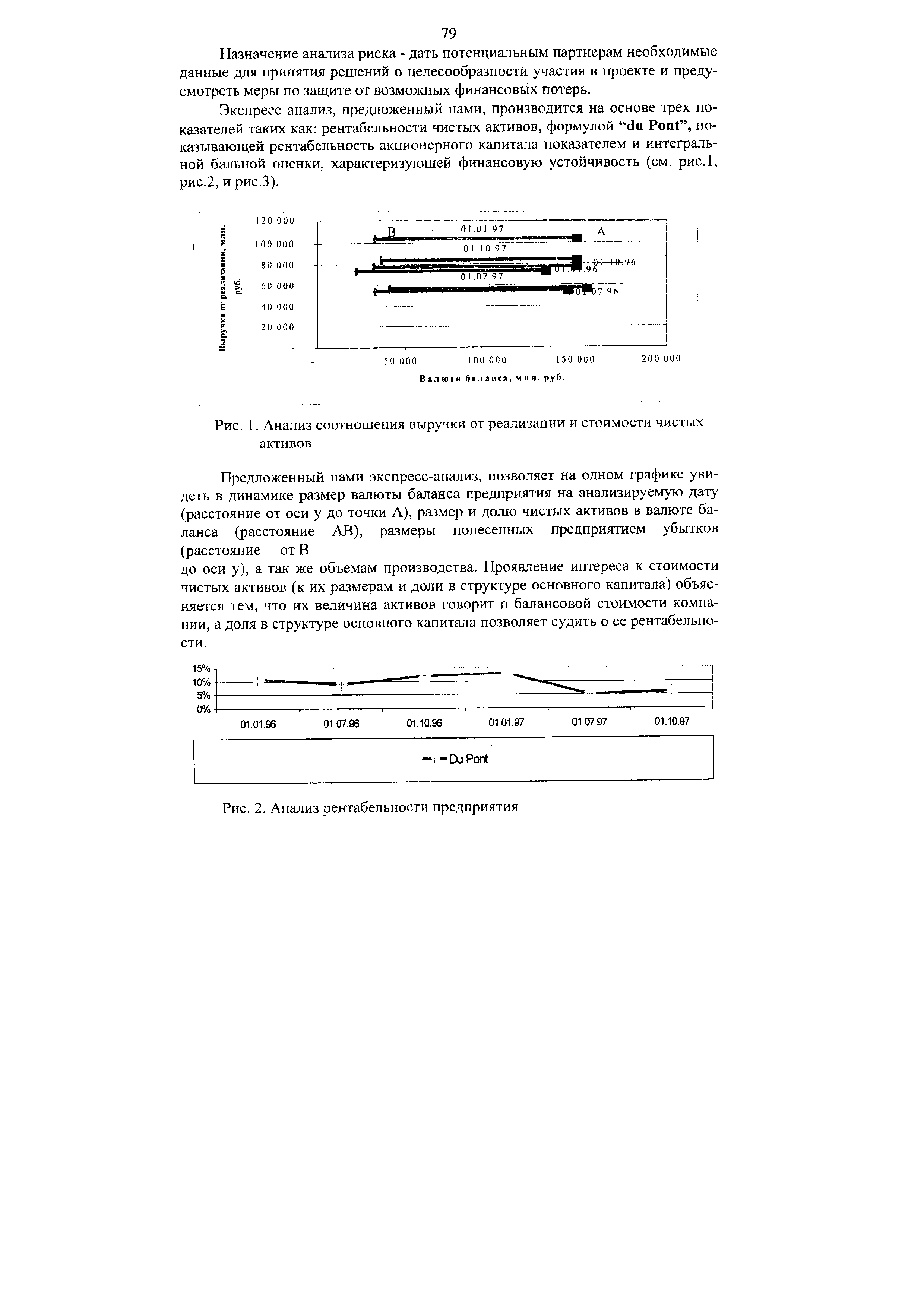

Анализ рентабельности предприятия [c.238]

На четвертом этапе уточняют и детализируют проект плана после получения утвержденных заданий. При необходимости проводят повторный анализ деятельности предприятия и разрабатывают дополнительные мероприятия для выполнения утвержденных заданий по реализации продукции, прибыли, рентабельности, производительности труда. [c.185]

Инфляция и финансовые результаты деятельности предприятия. Методы исчисления реальной рентабельности предприятия. Особенности финансового анализа с учетом инфляционных факторов. Инфляция и переоценка активов. Методы оценки рыночной стоимости предприятия в условиях инфляции. Инвестиционная политика в условиях инфляции и инфляционная коррекция методов анализа инвестиционных проектов. Особенности управления оборотными активами и коммерческой политики предприятия в инфляционной среде. [c.473]

Рассмотрена система планирования производственно-хозяйственной деятельности предприятий по всем ее разделам, уделено внимание планированию повышения эффективности производства, социального развития коллектива предприятия, прибыли и рентабельности производства и др. Освещены вопросы внутрипроизводственного хозяйственного расчета, основы анализа деятельности предприятия и организация управления им. [c.2]

Анализ рентабельности проводят по предприятию в целом, основному производству, по производству и реализации отдельных видов продукции (работ), по товарной (реализуемой) продукции. [c.420]

На предприятиях нефтегазодобывающей промышленности, особенно на буровых и геологоразведочных, важное значение имеет анализ рентабельности отдельных видов продукции (работ), так как некоторые виды продукции (работ) могут оказаться убыточными. В этих случаях выявляют причины убыточности и низкой рентабельности отдельных видов продукции (работ), намечают организационно-технические мероприятия по повышению рентабельности. Немаловажное значение имеет также анализ реализации продукции и услуг подсобно-вспомогательных производств и служб, а также прочих видов деятельности. [c.424]

В результате анализа рентабельности делают выводы и предложения с указанием внутрипроизводственных резервов повышения рентабельности. Такими резервами в условиях нефтегазодобывающей промышленности могут быть увеличение объема продукции (выполненных работ) без соответствующего увеличения основных и оборотных фондов, углубление специализации производства, повышение степени использования производства, повышение степени использования производственной мощности предприятия, устранение потерь продукции (выполненных работ) за счет совершенствования технологических процессов, экономии материальных ресурсов, повышения качества продукции (работ) централизация изготовления запасных частей, инструмента и метизов, использова-ние опыта передовых предприятий, добивающихся высокорентабельной работы, проведение сравнительного анализа себестоимости и рентабельности. однотипных предприятий и т. д. [c.424]

Анализ прибыли и рентабельности производства является составной частью экономического анализа работы предприятия. В процессе анализа объема и источников получения прибыли, уровня рентабельности, факторов, обеспечивающих изменение этих показателей, устанавливают а) выполнение плана по этим показателям б) динамику показателей в) факторы, влияющие на их изменение г) возможности и пути дальнейшего роста прибыли и рентабельности. [c.167]

Как было показано выше, из фонда материального поощрения выплачиваются премии за повышение качественных показателей. Анализ работы предприятий показал высокую эффективность премирования из фонда материального поощрения. На предприятиях повысились показатели рентабельности, увеличилась выработка высококачественной продукции, повысилась ритмичность производства, уменьшилась текучесть кадров и т. д. [c.271]

В процессе анализа работы предприятия выявляют влияние различных факторов на следующие основные показатели объем транспорта газа, пропускную способность газопровода, коэффициент загрузки, фондоотдачу, себестоимость, прибыль, рентабельность, производительность труда и другие показатели. [c.275]

В процессе анализа работы предприятия выявляется влияние различного рода факторов на следующие основные показатели объем транспорта нефти, нефтепродуктов или газа, пропускная способность трубопровода, коэффициент загрузки, фондоотдача, себестоимость, прибыль, рентабельность, производительность труда и другие показатели, рассмотренные в гл. 9 Технико-экономическое планирование на предприятиях транспорта и хранения нефти нефтепродуктов и газа . [c.244]

Объектом исследования бухгалтерского финансового учета является предприятие в целом как самостоятельное юридическое лицо. Дня оценки эффективности функционирования предприятия по данным внешней финансовой отчетности рассчитываются не только показатели платежеспособности и ликвидности предприятия, но и показатели, используемые для анализа структуры капитала, а также коэффициенты оборачиваемости оборотных средств. В целях анализа доходности предприятия в системе финансового учета наряду с абсолютными показателями (балансовой, чистой, нераспределенной прибыли) используют ряд показателей рентабельности. При этом в финансовом анализе под рентабельностью обычно понимается отношение прибыли, полученной за определенный период, к объему капитала, инвестированного в предприятие. Экономический смысл данного показателя состоит в том, что он характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных или привлеченных), вложенных в предприятие. [c.390]

Следовательно, для достижения финансовой устойчивости необходим вполне конкретный размер собственного капитала, допустимое соотношение собственного и заемного капитала, финансовых и нефинансовых активов. В этом случае соблюдается и условие рентабельности предприятия, и его финансовой устойчивости. В свою очередь, структура собственного капитала становится благоприятной для экономического роста, а собственные резервы в денежной форме достаточны для погашения долгов и обязательств. При этом даются конкретные способы установления величины составных частей собственного капитала в денежной и неденежной форме — точные значения для развернутого анализа и области изменения для экспресс-анализа. [c.8]

И наоборот, размер заемного капитала непосредственно влияет на рентабельность собственного капитала при анализе отдельного предприятия и ставку внутренней доходности по отдельному инвестиционному решению. Очевидно, что в практической деятельности необходимо оптимальное сочетание собственного и заемного имущества. [c.76]

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение. Его основные задачи [c.97]

Примерно таким же образом производится факторный анализ рентабельности оборота. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид [c.224]

Методика анализа рентабельности, применявшаяся и применяемая на многих предприятиях, изложенная в 12.5, также не учитывает взаимосвязь затраты— объем— прибыль . По этой методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат (см. формулы (12.3) - (12.7)). В действительности, как мы уже убедились, и прибыль и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть затрат является постоянной. [c.234]

Факторный анализ рентабельности капитала может выявить слабые и сильные стороны предприятия. Расчет влияния факторов первого порядка на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц [c.285]

По своему содержанию внутризаводской экономический анализ существенно отличается от анализа деятельности предприятия в целом. Эти особенности определяются специфическим содержанием экономических показателей, устанавливаемых внутризаводским подразделениям, в отличие от показателей деятельности предприятия в целом. Нередко каждый из цехов основного производства не выпускает полностью законченную производством продукцию, еще больше это относится к участкам и бригадам. Поэтому основным показателем эффективности работы цехов служат не прибыль и рентабельность, а затраты на производство продукции или выполнение работ, и только анализ этого показателя в цехах позволяет сделать правильные выводы. Во внутризаводском экономическом анализе имеется больше возможностей для использования натуральных показателей для оценки объема производства, производительности труда, качества выпускаемой продукции. [c.204]

Анализ может вестись как по абсолютным, так и по относительным показателям. Особое значение имеет расчет относительных показателей ликвидности и рыночной устойчивости, а также рентабельности предприятия. [c.280]

Павлова А.В. Анализ прибыли и рентабельности предприятий. — М. Финансы, 1968. [c.410]

Анализ рентабельности витаминных добавок в связи с использованием нового оборудования дает основание говорить о увеличении темпа роста прибыли на 121% по предприятию в целом. Конечно, надо иметь в виду некоторую условность данных расчетов, поскольку на них в значительной мере влияют складывающиеся цены реализации. При анализе прибыльности и рентабельности нового ассортимента продукции были получены данные о незначительном снижении объема выручки в связи с появлением нового продукта на рынке. Однако снижение себестоимости и высокая рентабельность новой продукции компенсируют временное снижение выручки. [c.342]

Факторный анализ рентабельности капитала может выявить слабые и сильные стороны предприятия. Допустим, что два предприятия одной и той же отрасли имеют следующие показатели [c.311]

Методика анализа рентабельности, применявшаяся и применяемая на отечественных предприятиях (см. параграф 20.6), также не учитывает взаимосвязь затраты-объем-прибыль. По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат (см. формулы (20.1) -(20.4)). В действительности, как мы уже убедились, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной. Поэтому в маржинальном анализе расчет влияния факторов на изменение уровня рентабельности отдельных видов продукции производится по следующей модели [c.547]

Для анализа рентабельности издержек в целом по предприятию используем следующую факторную модель [c.549]

Сравнение результатов факторного анализа рентабельности по формулам (20.1) и (21.6) показывает преимущество рассмотренной методики, учитывающей влияние объема продаж (табл. 21.7). На анализируемом предприятии план по реализации продукции в условно-натуральном выражении выполнен на 99,12 %, что привело к увеличению доли постоянных затрат от 31,87 до 32,85 % и снижению рентабельности на 0,35 %. [c.551]

Значительное место в финансовом анализе любого предприятия занимают вопросы определения рентабельности его работы. Здесь имеется целая система показателей [c.377]

При анализе прибыльности предприятия важно оценить воздействие различных факторов на результативный показатель. В частности, на общую рентабельность продукции предприятия повлияли [c.100]

Снижение удельной реализации может явиться следствием недостаточно эффективного использования основных средста (низкий коэффициент экстенсивного использования оборудования, затягивание сроков освоения новой техники, большие технологические потери и т. д.) или результатом неоправданного роста остатков нормируемых оборотных средств. Поэтому в. процессе анализа необходимо выявить причины простоев отдельных технологических установок, обратив особое внимание на темпы освоения новой техники, следует также выявить излишние, ненужные товарно-материальные ценности, которые, находясь на балансе и не обеспечивая роста реализации и прибыли, снижают общую рентабельность предприятия. [c.182]

Для анализа доходности предприятия в системе финансовог о учета наряду с абсолютными показателями (балансовой, чистой, нераспределенной прибыли) используют ряд показателей рентабельности. При этом в финансовом анализе под рентабельностью обычно понимается отношение прибыли, полученной за определенный период, к объему капитала, инвестированного в предприятие. Экономический смысл этого показателя состоит в том, что он характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных или привлеченных), вложенных в предприятие. [c.32]

Смотреть страницы где упоминается термин Анализ рентабельности предприятия

: [c.381] [c.11]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Анализ рентабельности предприятия

Анализ хозяйственной деятельности предприятия -> Анализ рентабельности предприятия

Анализ хозяйственной деятельности предприятия -> Анализ рентабельности предприятия

Анализ хозяйственной деятельности предприятий АПК Издание 6 -> Анализ рентабельности предприятия