Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и продолжают в разрезе отдельных статей определяют долю дебиторской задолженности в оборотных активах, анализируют ее структуру, определяют удельный вес дебиторской задолженности, платежи по которой ожидаются в течение года, оценивают динамику этого показателя и проводят последующий анализ качественного состояния дебиторской задолженности с целью оценки динамики неоправданной (сомнительной) задолженности. На основе оперативной отчетности производят ранжирование задолженности по срокам оплаты счетов, которые классифицируются по группам срок оплаты не наступил, просрочка от 1 до 30 дней (до 1 месяца), от 31 до 90 дней (от 1 до 3 месяцев), от 91 до 180 дней (от 3 до 6 месяцев), от 181 до 360 дней (от 6 месяцев до 1 года), от 360 дней и более (более 1 года). К оправданной относится задолженность, срок погашения которой не наступил либо составляет менее одного месяца. К неоправданной задолженности относится просроченная задолженность покупателей и заказчиков. Наличие сомнительной дебиторской задолженности свидетельствует о нерациональной политике организации по прел оставлению отсрочки в расчетах с покупателями, о наличии реальной угрозы неплатежеспособности самой организации-кредиторе и ослабляет ликвидность ее баланса. Сомнительная дебиторская задолженность может иметь место и по другим статьям актива баланса Товары отгруженные и Прочие оборотные активы . Так, в статью Товары отгруженные могут включать неоправданную дебиторскую задолженность в виде [c.289]

Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и в разрезе отдельных статей. [c.314]

Анализ состояния дебиторской задолженности на 1.10.98 г. [c.130]

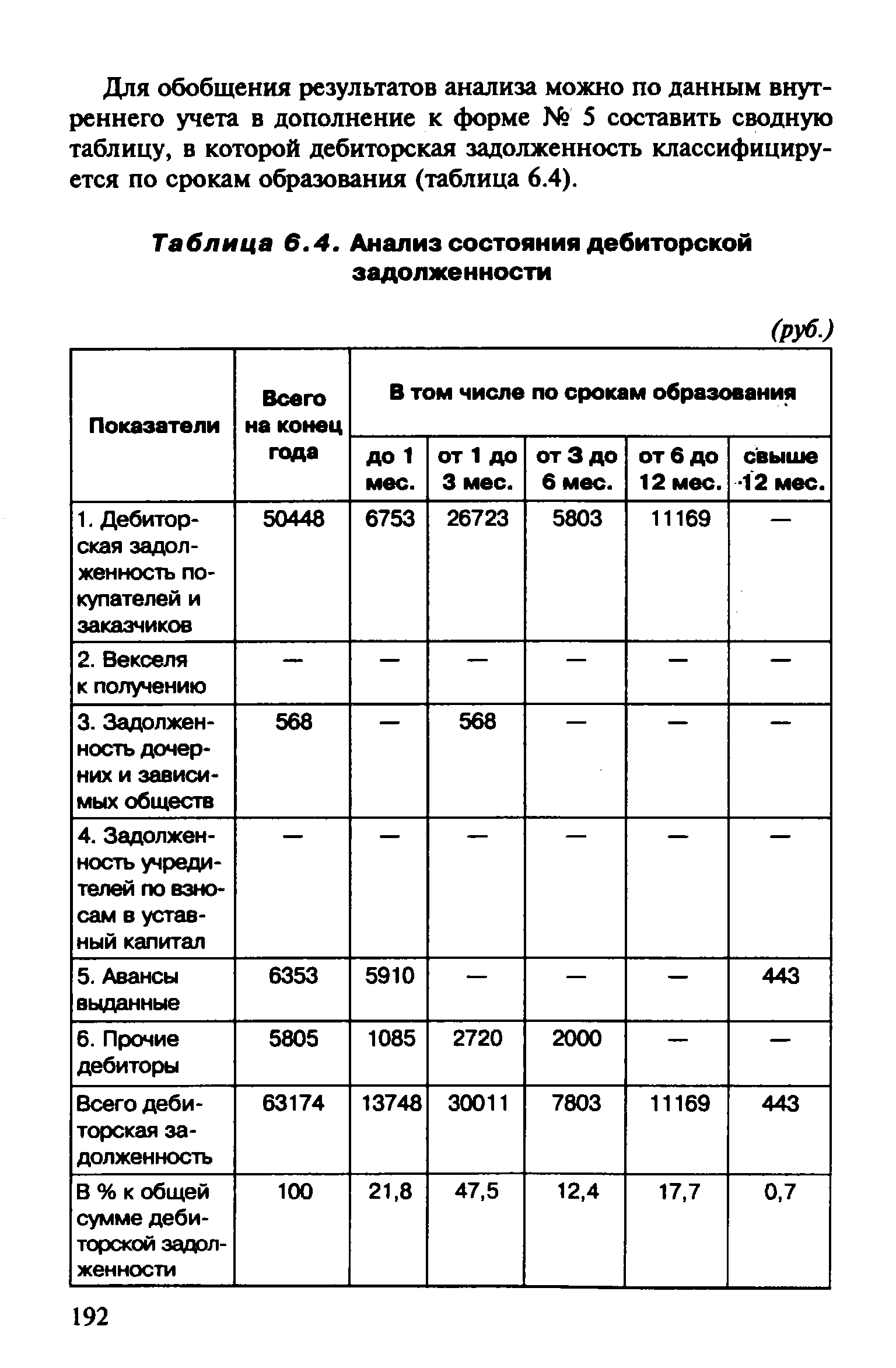

| Таблица 6.4. Анализ состояния дебиторской задолженности |  |

Анализ состояния дебиторской задолженности начинают с < щей оценки динамики ее объема в целом и в разрезе статей. KOI чественный (оценочный) анализ дебиторской задолженности поз ляет перейти к анализу качественного состояния дебиторской долженности. [c.318]

Довольно тесно с внешним финансовым анализом связан и внутренний финансовый анализ, в задачи которого входит анализ состояния запасов и затрат анализ состояния дебиторской и кредиторской задолженности и т.д. [c.6]

Рост доли дебиторской задолженности в общем ее объеме можно расценить как положительный фактор при условии последующего анализа качественного состояния дебиторской задолженности с целью определения динамики абсолютного и относительного размера неоправданной (сомнительной) задолженности. На основе оперативной отчетности производится ранжирование задолженности по срокам оплаты счетов. [c.314]

Контроль за состоянием дебиторской задолженности — один из важнейших аспектов методики анализа бухгалтерского баланса. Дебиторы — юридические (организации, учреждения) и физические лица, которые имеют задолженность данной организации, называемую дебиторской. Она условно делится на два вида нормальная и неоправданная. Нормальная дебиторская задолженность не есть следствие недочетов в хозяйственной деятельности организации и возникает в результате применяемых форм расчетов за товары и услуги при выдаче средств под отчет на различные нужды, при предъявлении претензий другим предприятиям и т. д. Неоправданная дебиторская задолженность возникает вследствие недостатков в работе организации, например при выявлении недостач, растрат и хищений товарно-материальных ценностей и денежных средств. Наличие крупной дебиторской задолженности следует рассматривать как фактор, отрицательно влияющий на финансовое положение организации, а рост ее в динамике свидетельствует о его ухудшении. Дебиторская задолженность отражается в балансе в двух подразделах в зависимости от сроков ее погашения а) в течение 12 месяцев после отчетной даты — строки 240—246 б) более чем через 12 месяцев после отчетной даты — строки 230—235. [c.58]

Сравнительный анализ состояния дебиторской и кредиторской задолженности позволяет сделать вывод о том, что в организации преобладает кредиторская задолженность, оборачиваемость которой ниже оборачиваемости дебиторской задолженности. [c.55]

Анализ современного состояния дебиторской задолженности предусматривает [c.303]

В процессе анализа банковские работники должны проверять и состояние дебиторской задолженности. У анализируемого застройщика дебиторская задолженность к концу года возросла (гр. 9) на 477 тыс. руб. (см. табл. 179), а по статье Подрядчики в виде аванса по строительству — на 633 тыс. руб. Это еще раз подтверждает целесообразность перехода в дальнейшем к осуществлению расчетов за готовые производственные мощности в целом, принятые заказчиком, что нашло отражение в постановлении ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. В связи с переходом на расчеты за полностью готовые и сданные в эксплуатацию очереди, производственные мощности и [c.366]

Контроль за состоянием дебиторской задолженности -один из важнейших аспектов методики анализа бухгалтерского баланса. Дебиторы — это юридические (предприятия, организации, учреждения) и физические лица, которые имеют задолженность данному предприятию, называемую дебиторской. Она условно делится на два вида нормальная и "неоправданная". Нормальная дебиторская задолженность не есть следствие недочетов в хозяйственной деятельности предприятия и возникает вследствие применяемых [c.53]

К несоблюдению принципа недопущение авансовых платежей приводит недостаточный контроль банка за состоянием кредиторской задолженности. Не выполняются требования инструкции банка № 2 о рассмотрении состава дебиторско-кредиторской задолженности у каждого хозоргана не реже одного раза в год фактически такие проверки произведены Люблинским отделением Госбанка Москвы только у 12% хозорганов. Обеспечение глубокого анализа состояния взаимной задолженности в хозяйстве по данным бухгалтерского учета хозорганов, выявление причин ее появления и разработка мероприятий по ее сокращению способствовали бы ускорению оборачиваемости оборотных средств в сфере обращения. [c.121]

Анализ структуры оборотных средств на предприятии имеет большое значение, поскольку она является своего рода зеркалом, в котором отражается финансовое состояние предприятия. Так, чрезмерное увеличение доли дебиторской задолженности, готовой продукции, незавершенного производства свидетельствует об ухудшении финансового состояния. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами в своем обороте. Неудовлетворительная организация сбыта готовой продукции ведет к повышению доли готовой продукции на складе (затовариванию), отвлечению значительной части оборотных средств из оборота, снижению объема реализации, а следовательно, и прибыли. Напротив, хорошо организованная система сбыта продукции, выпуск товаров по заказам потребителей, налаженный механизм отгрузки не позволяют оборотным средствам задерживаться на этой стадии кругооборота. [c.63]

Инвентаризация дебиторской и кредиторской задолженности может быть дополнена ее анализом. Анализ движения дебиторской задолженности по составу позволил установить, что ее увеличение произошло в основном по расчетам с покупателями и заказчиками. Сумма неоплаченных счетов покупателями и заказчиками, включая векселя к получению, увеличилась на 238 тыс.руб., или на 6%, и составила на конец года 5156 тыс.руб. Такая ситуация ставит организацию в зависимость от финансового состояния партнеров. [c.41]

Проанализируйте структуру вашей дебиторской задолженности в зависимости от сроков погашения и определите, кто из контрагентов имеет наибольший объем просроченной задолженности, кто дольше всех задерживает ее погашение. Определите этих контрагентов и связанную с ними задолженность и обратитесь за помощью в отдел истребования задолженности. Если погашение задолженности задержано на слишком долгий срок, спишите ее за счет средств, специально зарезервированных для этой цели, и продолжайте двигаться дальше. Вернувшись в своей отдел, убедитесь, что процесс истребования задолженности начинается с тщательного анализа и оценки контрагента на этапе его выбора. Приняты ли все возможные меры для предотвращения появления просроченной задолженности Установлен ли максимально допустимый размер задолженности по неблагополучным контрагентам Вы также можете изменить порядок уплаты комиссионного вознаграждения так, чтобы посредник получал его только после погашения задолженности привлеченным контрагентом. Вы можете быть приятно удивлены тем, как быстро ваши торговые представители и другие посредники способны улучшить состояние дебиторской задолженности вашей компании. [c.317]

Для анализа влияния дебиторской и кредиторской задолженности на финансовое состояние предприятия определяют процентное отношение задолженности к сумме оборотных средств предприятия, а также соотношение между дебиторской и кредиторской задолженностью. Повышение процентного отношения задолженности к сумме собственных и приравненных к ним оборотных средств, как правило, свидетельствует об ухудшении финансового состояния. Превышение кредиторской задолженности над дебиторской указывает на использование предприятием в обороте привлеченных средств, дебиторской над кредиторской — на отвлечение оборотных средств предприятия для расчетов с дебиторами. [c.287]

Если в процессе анализа установлено, что в рассматриваемом периоде сумма неотложных платежей превышает сумму платежных средств, то немедленно разрабатывают конкретные меры по улучшению финансового состояния предприятия. В этом состоит главная задача анализа платежеспособности на ближайший период. На платежеспособность предприятия наибольшее влияние оказывают выполнение производственной программы, снижение себестоимости продукции, ускорение оборачиваемости оборотных средств, снижение дебиторской задолженности и др. Важную роль играет соблюдение расчетной и финансовой дисциплины. [c.288]

Углубление анализа на основе данных учета приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, например, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа затрат, а уточнение оценки ликвидности баланса производится с помощью оценки состояния дебиторской и кредиторской задолженности. [c.7]

Необходимо постоянно проводить контроль, анализ и оценку финансового положения основных автовокзалов и других подразделений в целом. Для решения этих вопросов в бухгалтерском учете ведется автоматизированный учет информации о текущих расходах в компетентном разрезе и доходах по каждому автовокзалу и принадлежащих ему автостанциях и кассовых пунктах, о состоянии дебиторской и кредиторской задолженности, расчетов с арендаторами и др. [c.339]

Помимо анализа нормируемых оборотных средств, требуется изучить и состояние ненормируемых оборотных средств, сумма которых может быть значительной. Особенно важен анализ дебиторской задолженности. [c.358]

Такое распределение объясняется тем, что при анализе финансово-экономического состояния предприятия необходимо точно определять формы платежеспособности, отдавая предпочтение больше денежной форме, чем неденежной. В этом смысле дебиторская задолженность — в виде обязательств дебиторов расплатиться с данным предприятием — не может рассматриваться как реальное платежное средство в данный момент времени, поскольку данные обязательства, хотя и имеют стоимостное выражение, но еще не получили, строго говоря, денежную форму. А поэтому включение дебиторской задолженности в состав ОФА является преждевременным шагом [c.41]

Таким образом, приведенные сводные рапорта и построенные на их основе другие производные формы внутренней отчетности дают возможность на практике — ежедневно, а в течение рабочего дня неоднократно — оценивать финансово-экономическое состояние предприятия. Для чего анализу подвергаются материальные, финансовые и документарные потоки, взаимоотношения с покупателями и поставщиками, состояние дебиторской и кредиторской задолженности, оборачиваемость оборотных средств. [c.199]

Объем скрытой дебиторской задолженности, который может возникнуть вследствие предварительной оплаты материалов поставщикам без соответствующей их отгрузки, организации выявляют на основе анализа и оценки состояния расчетов по данным аналитического учета [c.291]

Анализ дебиторской задолженности. Задачи анализа состоят в том, чтобы выявить размеры и динамику неоправданной задолженности, причины ее возникновения или роста. Внешний анализ состояния расчетов с дебиторами базируется на данных финансовой отчетности. Для внутреннего анализа привлекаются данные аналитического учета счетов, предназначенных для обобщения информации о расчетах с дебиторами. [c.314]

Анализ финансового состояния организации и выявление резервов ее дальнейшего устойчивого роста необходимо продолжить также анализом сложившихся коэффициентов платежеспособности, финансовой устойчивости, оборачиваемости активов, анализом кредиторской и дебиторской задолженности, структуры денежных потоков и т.д. [c.139]

Новое научное и практическое направление было ориентировано прежде всего на разработку методологии и техники управления финансами крупной компании. Произошло это, в основном, путем естественного дополнения базовых разделов теории финансов аналитическими разделами бухгалтерского учета (анализ финансового состояния компании, анализ и управление дебиторской задолженностью и др.) и некоторым понятийным аппаратом теории управления. Первые монографии по новой дисциплине, которые можно было использовать и как учебные пособия, появились в ведущих англоязычных странах в начале шестидесятых годов. Сейчас уже можно говорить о том, что финансовый менеджмент окончательно сформировался не только как самостоятельное научное направление и практическая деятельность, но и как учебная дисциплина. [c.276]

Сопоставление дебиторской и кредиторской задолженности — один из этапов анализа дебиторской задолженности, позволяющий выявить причины ее образования. Многие анатитики считают, что если кредиторская задолженность превышает дебиторскую, то организация рационально использует средства, т.е. временно привлекает в оборот средств больше, чем отвлекает от оборота. Бухгалтеры с ними не согласны, потому что кредиторскую задолженность организация обязана погашать независимо от состояния дебиторской задолженности. [c.292]

Любое предприятие должно учитывать два взаимно исключающих обстоятельства — поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего остатка [КовалевВ. В. Анализ финансового состояния и прогнозирование банкротства. — Спб., 1994. — С. 68]. Решение этой задачи невозможно без осуществления деятельности по управлению дебиторской задолженностью, предполагающей прежде всего контроль за оборачиваемостью средств в расчетах [Там же. — С. 72]. Важнейшей частью этого управления является анализ оборачиваемости дебиторской задолженности по полученным векселям. Ее расчет производится по алгоритму, предложенному еще И. Ф. Шером, который среднюю продолжительность кредита дебиторам (оборачиваемость задолженности в днях) определял как отношение средней суммы неоплаченных долгов (в нашем случае среднее сальдо счета 74 Векселя полученные ), умноженной на количество дней в году (за основу может быть взят период любой иной продолжительности), к сумме погашенных обязательств (у нас кредитовый оборот счета 74 Векселя полученные ) [Шер И.О. Бухгалтерия и баланс. — М. Экономическая жизнь, 1925. — С. 376]. Аналогичным путем — отношением среднего сальдо счетов кредиторов , умноженного на количество дней в анализируемом периоде, к годовой сумме использованного кредита — можно получить показатель средней продолжительности кредита, полученного у кредиторов (оборачиваемости задолженности по выданным предприятием векселям в днях) [Там же]. [c.165]

Смотреть страницы где упоминается термин Анализ состояния дебиторской задолженности

: [c.303] [c.97] [c.14] [c.158] [c.94] [c.198] [c.33]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Анализ состояния дебиторской задолженности

Анализ хозяйственной деятельности предприятия -> Анализ состояния дебиторской задолженности

Анализ хозяйственной деятельности предприятия -> Анализ состояния дебиторской задолженности

Экономический анализ Издание 11 -> Анализ состояния дебиторской задолженности