Глава 2.5. АНАЛИЗ ЗАТРАТ И СЕБЕСТОИМОСТИ ПРОДУКЦИИ [c.160]

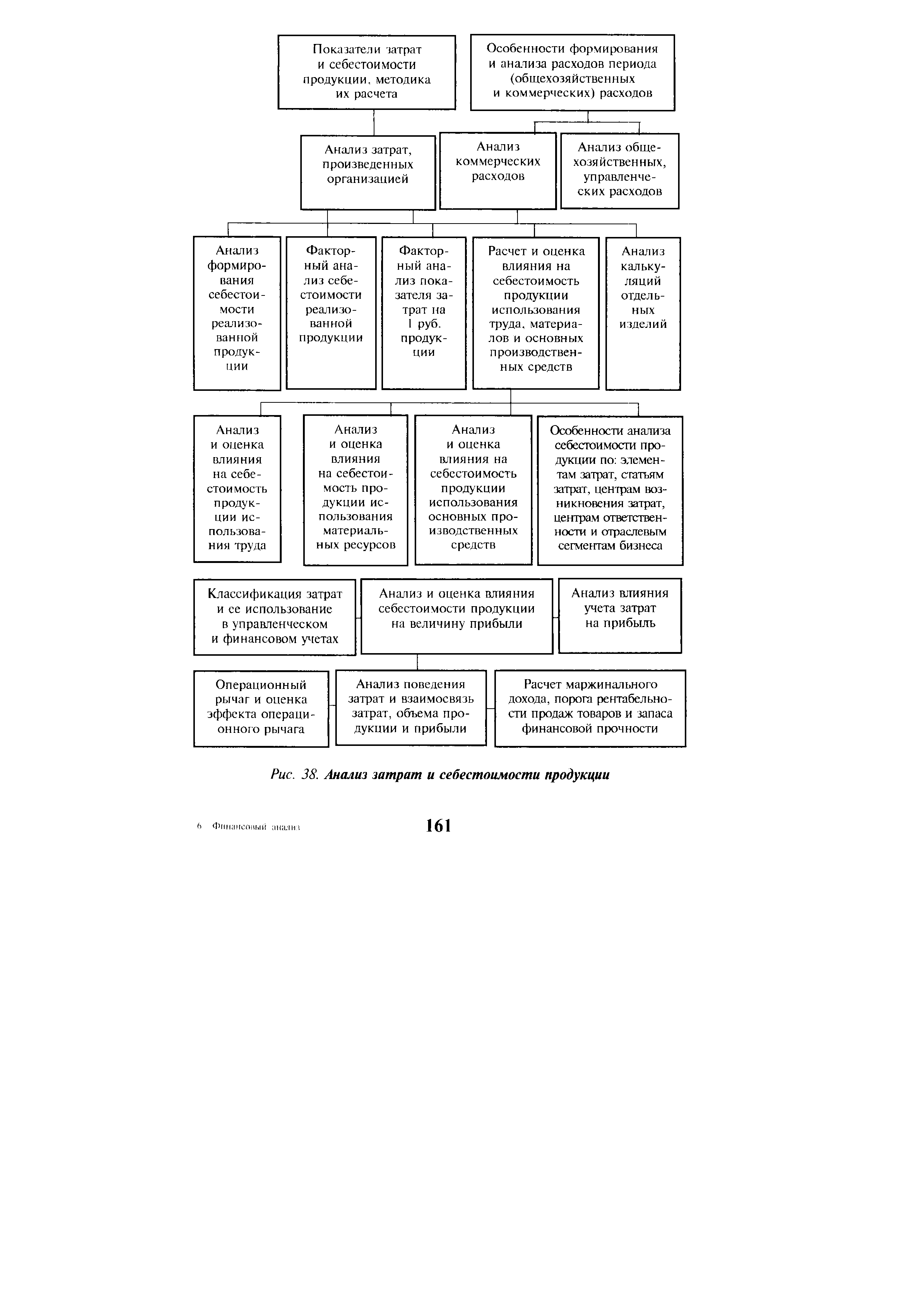

| Рис. 38. Анализ затрат и себестоимости продукции |  |

Анализ затрат и себестоимости продукции (работ, услуг) [c.208]

Исходными данными для составления плановой калькуляции служат планы работ и объем производства, плановые расчеты по затратам труда и расходы на его оплату, нормы затрат средств производства (амортизации основных производственных средств, расходов сырья и материалов, малоценных и быстроизнашивающихся предметов и других средств) и сметы общепроизводственных и общехозяйственных расходов. Назначение плановой калькуляции состоит в том, чтобы определить уровень затрат и себестоимость продукции, намечаемой к производству с учетом рыночного спроса она служит информацией для анализа и основой прогнозирования финансовых результатов производственной деятельности. При составлении плановой калькуляции учитывается все организационно-технические мероприятия, намечаемые на планируемый (предстоящий) период. [c.238]

Сравнение фактического уровня затрат и себестоимости продукции по отчетной калькуляции с такими же показателями плановой калькуляции позволяет обнаружить величину отклонений и установить основные факторы, влияющие на эти отклонения. Сопоставление данных отчетных калькуляций двух или более смежных периодов дает возможность судить о динамике затрат на производство продукции или выполнение работ, ориентироваться на развитие рыночного спроса продукции (работ) данного хозяйства. Следовательно, выявление фактических отклонений по затратам от установленных норм, изучение динамики затрат обеспечивают возможность анализа условий производства, процесса формирования себестоимости продукции и ориентации на состояние цен рыночного спроса. [c.239]

Рассмотренные в предыдущих разделах методики анализа базируются в основном на открытой, т.е. доступной любому пользователю, бухгалтерской отчетности. Между тем в рамках внутреннего анализа, когда аналитик имеет доступ к дополнительным источникам информации, аналитические процедуры могут быть существенно расширены. Анализ в этом случае касается главным образом идентификации и оценки внутренних факторов роста объема производства, а также снижения затрат и себестоимости продукции. Рассмотрим основные аспекты соответствующих методик. [c.295]

Роль комплексного анализа в управлении. Содержание финансового и управленческого анализа и последовательность его проведения. Структура комплексного бизнес-плана и роль анализа в разработке и мониторинге основных плановых показателей. Виды, направления и основные методы анализа. Приемы экономического анализа. [Сметное планирование (бюджетирование) и анализ исполнения смет (бюджетов)] . Анализ в системе маркетинга. Анализ и управление объемом производства и продаж. Обоснование формирования и оценка эффективности ассортиментных программ. Анализ обновления продукции. Анализ качества продукции. Анализ технико-организационного уровня и других условии производства. Анализ технической оснащенности производства, возрастного состава основных фондов. Анализ и оценка уровня организации производства и управления. Жизненный цикл изделия, техники и технологии и учет его влияния на анализ организационно-технического уровня. Анализ и управление затратами и себестоимостью продукции. Анализ [состояния и] использования [трудовых и материальных] производственных ресурсов. Особенности анализа прямых [и косвенных], переменных и постоянных затрат. Комплексная оценка резервов производства. Финансовые результаты и рентабельность активов коммерческой организации и методы их анализа. [c.211]

| Таблица Анализ затрат на рубль товарной продукции за месяц (табл. 10.2) служит для оценки выполнения плана по снижению себестоимости и затрат на рубль товарной продукции оценки динамики с предшествующим периодом расчета влияния на отклонение затрат и себестоимости продукции следующих факторов структурных сдвигов изменения цен на продукцию изменения цен и тарифов на материалы, топливо, энергию и прочее. |  |

Какую роль играет анализ бизнес-процессов в минимизации затрат и себестоимости продукции [c.167]

В ходе анализа затрат иа производство следует разграничит , затраты овеществленного (прошлого) труда и затраты живою труда с целью определения себестоимости вновь созданной продукции. К затратам овеществленного (прошлого) труда относятся израсходованные на производство сырье и материалы, покупные полуфабрикаты, топливо, энергия и другие материальные ресурсы, полученные со стороны, а также суммы, начисления в отчетном периоде, амортизации основных фондов и износа малоценных и быстроизнашивающихся предметов. По этим затратам в целом предприятие пе имеет изменения против плана, в то время как по основным материально-сырьевым ресурсам имеется экономия и сумме 19 тыс. руб., вспомогательным материалам — 2 тыс. руб., энергии -- 2 тыс. руб., а по топливу — перерасход в сумме 5 тыс. руб. и амортизации —- 5 тыс. руб. [c.168]

Вопросы, рассмотренные в этих главах, имеют фундаментальное значение для управленческого учета. Главы 1 и 2 посвящены самым общим вопросам "почему ", "что " и "как ". В главе 3 обсуждаются проблемы оценки и ее роль в решении задач планирования. Главы 4 и 5 посвящены дискуссионным вопросам включения накладных затрат в себестоимость продукции и анализу полезности результатов использования различных методов калькулирования для принятия управленческих решений. [c.21]

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путем сравнения их фактической величины на рубль продукции в динамике за 5—10 лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости продукции в динамике и по сравнению с планом и какая наблюдается тенденция - роста или снижения. [c.196]

В оценке результатов внутрихозяйственной деятельности важная роль отводится методам и процедурам анализа затрат на производство продукции. С их помощью рассчитываются отклонения фактических значений затрат от сметных (плановых), выявляются факторы и причины возникновения перерасходов по отдельным статьям затрат, непроизводительных расходов и потерь, устанавливается их влияние на изменение прибыли и рентабельности продукции, разрабатываются управленческие решения по снижению себестоимости продукции и предложения по их реализации в хозяйственной деятельности предприятия. [c.463]

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расхо- [c.490]

Рассмотренные факторные модели, лежащие в основе анализа прибыли от реализации, не учитывают различий в характере зависимости издержек от объема выручки или выпуска продукции. Предполагается, что увеличение объема продаж (выпуска продукции) связано всегда с ростом издержек, и себестоимость продукции изменяется в меру роста или снижения объема выпуска продукции. Однако в меру роста объема выпуска изменяется только часть затрат, называемых переменными издержками, поэтому увеличение объемов производства приводит к снижению затрат на рубль или единицу продукции (эффект масштаба). [c.366]

Оптимизация прибыли предприятия в условиях рыночных отношений требует постоянного притока оперативной информации не только внешнего характера (о состоянии рынка, спроса на продукцию, ценах и т.п.), но и внутреннего (о формировании затрат на производство и себестоимости продукции). Эта информация опирается на систему производственного учета расходов по местам их возникновения и видам изделий, на выявленные отклонения расхода ресурсов от стандартных норм и смет, на данные о калькуляции себестоимости отдельных видов продукции, на учет результатов реализации по видам изделий. Важно отметить, что в зависимости от учетной политики, проводимой предприятием в области производственного учета, степень детализации учета затрат, а следовательно, и анализа различны для разных предприятий. Методика анализа прибыли и себестоимости зависит также от полноты включения затрат в себестоимость, наличия раздельного учета переменных и постоянных затрат. [c.60]

Поскольку уровень затрат и себестоимости влияет на величину финансовых результатов предприятия, снижение себестоимости является важным фактором роста прибыли и индикатором эффективности деятельности всего предприятия в целом и его руководства в частности. Поэтому обычно предприятия стремятся к снижению себестоимости производимой ими продукции. При анализе степень достижения этой цели определяется по сравнению с предыдущим периодом или планом Анализ проводится индивидуально для каждого изделия и для предприятия в целом. Расчет выполнения плана по снижению себестоимости товарной продукции металлургического комбината приведен в примере 4.12. [c.335]

Ресурсные ограничения связаны с физическими и технологическими особенностями производственного процесса. К ним следует отнести возможность предприятия получать и хранить необходимые для производства запасы сырья, материалов и полуфабрикатов, содержать штат рабочих соответствующей квалификации, использовать современные машины и оборудование. Для предприятия, действующего в рыночной экономике, ресурсные ограничения не являются жесткими в долгосрочном периоде. Действительно, если анализ производства и реализации продукции показывает, что маржинальный доход превышает маржинальные (предельные) затраты, при том что уже использованы все внутренние ресурсы для снижения себестоимости, предприятие имеет возможность использовать накапливаемую прибыль на приобретение необходимых ресурсов или на преодоление экологических ограничений путем совершенствования технологических процессов. К свойствам рыночной экономики относят мобильность трудовых ресурсов, так что недостаток квалифицированных кадров также не является ограничением, пока есть прибыль. И, конечно, минимизировать затраты на приобретение ресурсов помогает технико-организационный анализ, анализ затрат на 1 рубль произведенной продукции и другие виды анализа. [c.103]

При анализе сравнительной экономической эффективности вариантов целесообразно выделять из состава капитальных вложений и себестоимости продукции величину затрат, обусловленных улучшением условий труда и техники безопасности и других социальных сторон производства. [c.11]

В книге описана экономическая часть комплексного проекта машиностроительного завода и основных производственных цехов, даны принципы экономического обоснования и анализа проекта (обоснование выбора географического района и строительной площадки, программы выпуска, величины капитальных затрат и основных фондов, состава работающих и заработной платы, потребности в материалах, полуфабрикатах, топливе и энергии, цеховых и общезаводских расходов,, сметы затрат на производство и себестоимости продукции и т. д.). Изложены методы определения экономической эффективности капитальных вложений и новой техники при проектировании. Книга обобщает опыт головных проектных институтов и является методическим и практическим пособием при экономическом обосновании и технико-экономическом анализе проектов. [c.2]

В цеховой себестоимости продукции, как правило, бывает сосредоточена большая часть резервов снижения себестоимости продукции предприятия, поскольку именно через основные производственные цехи реализуется большинство организационных и технических мероприятий, позволяющих снижать издержки производства. Уровень затрат на производство в основных и вспомогательных цехах большинства машиностроительных предприятий выступает как важнейший показатель их хозрасчетной деятельности. Все это обусловливает объективную необходимость проведения глубокого и систематического анализа затрат на производство продукции или выполнение работ в цехах машиностроительных предприятий. [c.119]

Для анализа затрат на производство продукции в цехах привлекаются различные источники. Из плановых показателей по трудовым затратам при анализе используются нормы трудоемкости, средние нормативы по заработной плате производственных рабочих на 1 нормо-час по материальным затратам — ведомости специфицированных норм расхода материалов, ведомости поковок, штамповок, отливок и других полуфабрикатов, изготовляемых в других цехах, а также поставляемых в порядке межзаводской кооперации, сметы цеховых расходов и расходов по содержанию и эксплуатации оборудования. Фактические данные о затратах на производство в цехе можно получить из соответствующих табуляграмм по установленным статьям калькуляции цеховой себестоимости в разрезе отдельных видов товарной продукции цеха. [c.120]

Анализ затрат на производство продукции. Характерной особенностью исчисления затрат на производство в литейных цехах, которую следует учитывать при анализе себестоимости продукции, является использование попередельного метода калькулирования себестоимости продукции в этих цехах. При этом методе калькулирования сначала определяется себестоимость продукции первого передела, т. е. получение жидкого металла (приготовление шихты и процесс плавки), а затем себестоимость второго передела, т. е. получение отливок (изготовление форм, заливка металла, очистка и обрубка отливок)1. [c.177]

Анализ затрат на производство и себестоимости продукции. В себестоимости продукции обрабатывающих цехов, как правило, бывает сосредоточена большая часть резервов снижения себестоимости продукции предприятий машиностроения, поскольку именно через эти цехи реализуется основная часть организационных и технических мероприятий предприятий, позволяющих снижать издержки производства. Не случайно уровень затрат на производство в обрабатывающих цехах машиностроительных заводов обычно выступает как важнейший директивный показатель их хозрасчетной деятельности. Все это и [c.205]

Анализ затрат на производство продукции и себестоимости продукции. Главной задачей анализа затрат на производство во внутризаводских подразделениях, как и на предприятии в целом, является выявление резервов снижения издержек производства на выпускаемую продукцию. Этот анализ должен начинаться с изучения структуры затрат на производство, выявления тех статей затрат, которые преобладают в общей сумме затрат на производство и величина которых в наибольшей степени зависит от деятельности анализируемого подразделения. [c.228]

Анализ затрат на производство продукции. Одним из основных качественных показателей, характеризующих работу транспортных цехов, является уровень затрат на транспортировку грузов в себестоимости продукции предприятия. Наряду с этим показателем при анализе изучается и ряд других показателей, характеризующих уровень затрат на производство погрузочно-разгрузочных и транспортных работ. К их числу относятся общая смета затрат на содержание транспортного цеха и сметы затрат на выполнение отдельных видов транспортных работ, смета цеховых расходов. Широко для анализа могут использоваться и относительные показатели затрат, среди них себестоимость перевозки 1 т груза на расстояние 1 км (себестоимость 1 т/км), себестоимость машино-часа работы транспортных средств, годовые затраты на 1 т грузооборота и др. Анализ каждого из этих показателей в разрезе статей затрат, выявление факторов, повлиявших на отклонение фактических затрат от плана, позволяют выявить резервы дальнейшего снижения затрат на производство, повысить уровень эффективности работы транспортных цехов машиностроительных предприятий. [c.250]

Изложены теоретические основы анализа хозяйственной деятельности, методики анализа формирования средств собственного и заемного, основного и оборотного капитала и их источников, показателей финансового состояния и их прогнозирования, вероятности банкротства показателей эффективности использования капитала, инвестиционной и лизинговой деятельности, ценных бумаг, рабочей силы, чистых активов, объема производства и реализации продукции анализ формирования затрат на производство и себестоимости продукции. По каждой главе определены объекты, задачи, источники информации, методики анализа, практикум, контрольные вопросы с учетом новой отчетности организаций Российской Федерации. [c.2]

Особое внимание в учебном пособии уделено анализу формирования капитала и средств организации, чистых активов и обязательств, анализу и прогнозированию финансовой независимости, платежеспособности, вероятности банкротства, деловой активности, финансового и производственного левериджа, формированию затрат и себестоимости, объема производства и реализации продукции, эффективности использования основного и оборотного капитала, инвестиций, бизнес-плана, лизинговой и маркетинговой деятельности, ценных бумаг. [c.4]

Объектами анализа затрат на производство и себестоимости продукции являются показатели, приведенные на рис. 5.1. Задачи анализа [c.213]

Общая схема анализа затрат на производство и себестоимости продукции представлена на рис. 5.2. [c.215]

Анализ затрат. В себестоимости продукции нужно выделить наиболее весомые и быстрорастущие ОПИГЕЭДего следует проанализировать возможность и необходимость их сокращения без ущерба для производства. [c.242]

Управленческий учет связан с методами включения затрат в себестоимость продукции и учета затрат по системе директ-ко-стинг , а также с анализом взаимосвязи затраты—выручка—прибыль ost—volume—profit). По первым буквам английских слов метод изучения данной взаимосвязи получил название VP. В нашей практике эта взаимосвязь прежде всего выражается следующей зависимостью [c.302]

Смотреть страницы где упоминается термин Анализ затрат и себестоимости продукции

: [c.133] [c.101] [c.320] [c.469]Смотреть главы в:

Финансовый анализ -> Анализ затрат и себестоимости продукции