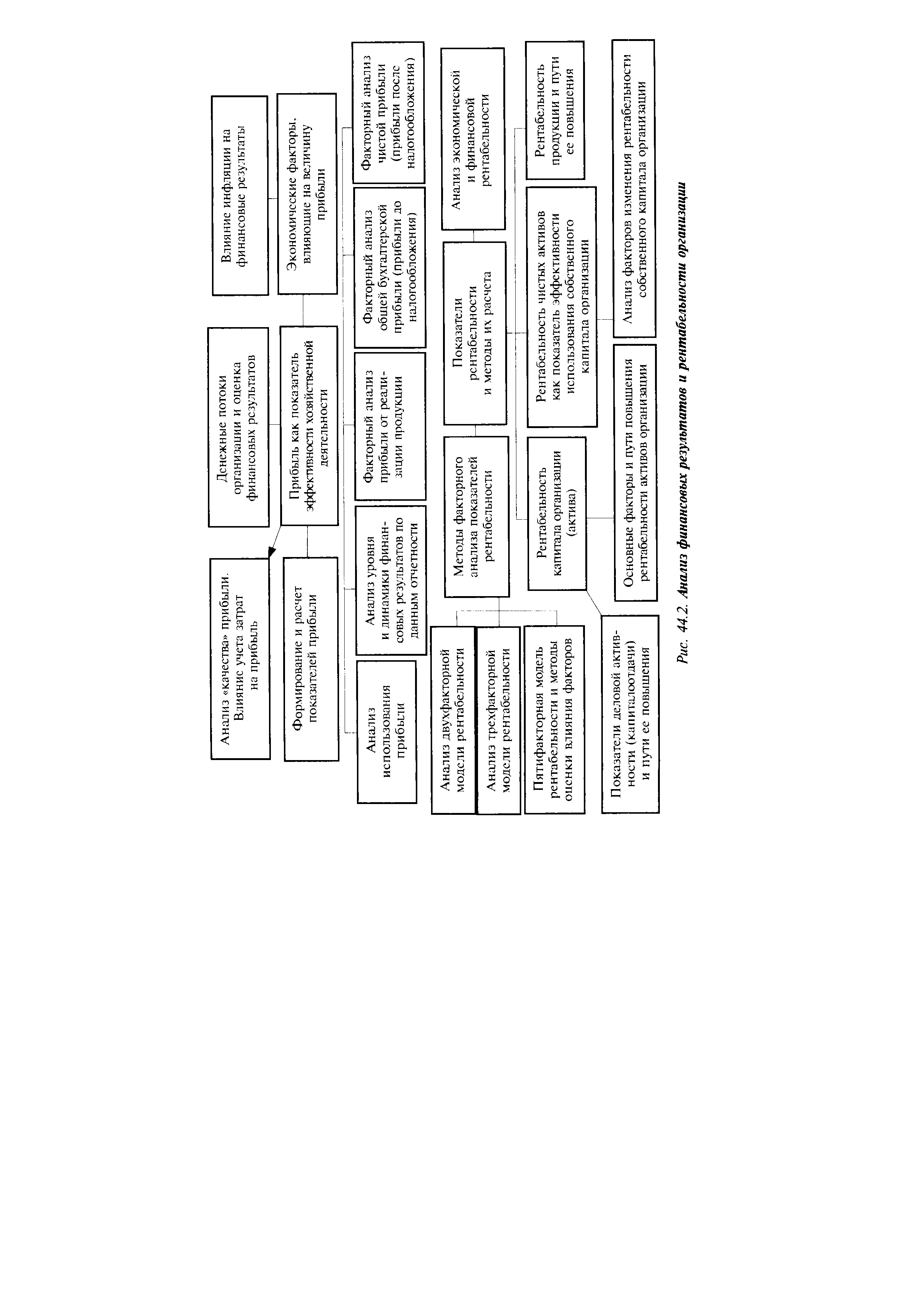

| Рис. 44.2. Анализ финансовых результатов и рентабельности организации |  |

Роль комплексного анализа в управлении. Содержание финансового и управленческого анализа и последовательность его проведения. Структура комплексного бизнес-плана и роль анализа в разработке и мониторинге основных плановых показателей. Виды, направления и основные методы анализа. Приемы экономического анализа. [Сметное планирование (бюджетирование) и анализ исполнения смет (бюджетов)] . Анализ в системе маркетинга. Анализ и управление объемом производства и продаж. Обоснование формирования и оценка эффективности ассортиментных программ. Анализ обновления продукции. Анализ качества продукции. Анализ технико-организационного уровня и других условии производства. Анализ технической оснащенности производства, возрастного состава основных фондов. Анализ и оценка уровня организации производства и управления. Жизненный цикл изделия, техники и технологии и учет его влияния на анализ организационно-технического уровня. Анализ и управление затратами и себестоимостью продукции. Анализ [состояния и] использования [трудовых и материальных] производственных ресурсов. Особенности анализа прямых [и косвенных], переменных и постоянных затрат. Комплексная оценка резервов производства. Финансовые результаты и рентабельность активов коммерческой организации и методы их анализа. [c.211]

Анализ финансовых результатов и денежных потоков организации дает существенную характеристику эффективности организации. В этом блоке, как и в остальных, необходимо в качестве базы сравнения использовать отраслевые и рыночные индикаторы эффективности, в данном случае — рентабельность и оборачиваемость. Анализ финансовых результатов и денежных потоков [c.305]

По данным ф. №2 проводят анализ финансового результата деятельности организации как по общему объему и динамике, так и по структуре, а также факторный анализ прибыли и рентабельности. Для анализа используют также информацию, содержащуюся и в других формах отчетности и пояснительной записке к годовой отчетности. Так, ф. №4 Отчет о движении денежных средств является информационным источником для анализа денежных потоков по различным видам деятельности организации текущей, инвестиционной и финансовой. [c.330]

Все перечисленные задачи тесно связаны между собой, хотя и носят в ряде случаев разнонаправленный характер. Их решение возможно в результате анализа альтернативных решений, учитывающих компромисс между требованиями рентабельности, финансовой устойчивости и ликвидности организации. [c.414]

Для всестороннего изучения процессов, связанных с производством и реализацией продукции, требуется знать структуру издержек производства и обращения не только по видам затрат, местам их возникновения (в соответствии с организационным делением предприятия), но и по объектам затрат, под которыми понимаются производимые на предприятии продукты или оказываемые услуги. Учет затрат по видам продукции (работ, услуг) и исчисление их себестоимости позволяет получить информацию, необходимую для анализа финансовых результатов деятельности организации, определения цен, выявления рентабельных изделий, товаров или заказов, благодаря которым организация добилась успеха на рынке, и в конечном счете принятия решений по программе производства и реализации (о количестве и ассортименте продукции, объеме собственного производства и поставок со стороны и т.д.). [c.280]

Анализ рентабельности и анализ финансовых результатов по операциям непроизводственного характера, имеющие целью вскрыть причины убытков и источники прибыли, производятся по данным текущего бухгалтерского учета и годового отчета о прибылях и убытках. Кроме того, проверяется правильность образования и использования специальных фондов, в частности отчислений в фонд начальника подрядной организации. [c.62]

При планировании прибыли и рентабельности должны учитываться результаты анализа этих показателей за предшествующие плановому периоды, позволяющие выявить неиспользованные резервы и возможные пути улучшения результатов финансово-хозяйственной деятельности предприятий, организаций, объединений транспорта и хранения нефти, нефтепродуктов и газа. [c.277]

Показатель рентабельности активов имеет, как мы показали, строгую математическую зависимость от других показателей, отражающих эффективность использования активов ценовую политику организации структуру пассивов и активов финансовую устойчивость платежеспособность и др. Комплексный анализ финансового состояния организации на этом не оканчивается, он может быть продолжен. Это может быть анализ эффективности использования трудовых и материальных ресурсов, основных средств. Детальная проработка по каждому направлению позволит выявить и предложить конкретные механизмы их влияния на конечный финансовый результат деятельности организации. [c.139]

Оценивая результаты анализа, необходимо отметить сложившийся достаточно высокий уровень роста одних показателей финансовой устойчивости и замедление роста других, например, рентабельности собственного капитала (-6,6%), рентабельности продаж (-69,7%), рентабельности активов (-7,8%), а также снижение некоторых показателей ликвидности активов организации. В частности, данные экономического анализа показали значительное сокращение валюты баланса, что в условиях высокой инфляции говорит об отрицательной динамике в деятельности организации. [c.343]

Если анализ проводится только по данным годового отчета, то к статьям второй группы относятся, в основном, данные, приводимые во втором разделе формы № 5 Дебиторская задолженность просроченная , Векселя полученные просроченные и Дебиторская задолженность, списанная на финансовые результаты . Значимость сумм по этим статьям в отношении устойчивости финансово о состояния безусловно зависит от их удельного веса в валюте баланса. Что касается их смысловой нагрузки, то она очевидна коммерческая организация имеет проблемы со своими покупателями и клиентами. До определенного момента эти проблемы не являются критическими, однако ситуация может резко измениться при совпадении во времени ряда факторов. Иными словами, статьи этой группы могут быть в балансах не только убыточных, но и вполне рентабельных коммерческих организаций. [c.281]

В результате сложившаяся в подобных условиях на многих российских предприятиях система внутрифирменного планирования, не привязанная к настоящему бюджетированию, не позволяет их руководителям четко ставить конкретные цели перед своими организациями (прежде всего в финансовых терминах), выстраивать стратегию бизнеса на основе роста его капитализации и т.п. Очень часто неправильно выбраны критерии оценки достигнутых хозяйственных результатов и, следовательно, неверно выстроены целевые показатели плана. Например, руководители большинства крупных нефтегазодобывающих компаний в России, как правило, требуют от менеджеров входящих в их состав дочерних предприятий обеспечения определенного уровня рентабельности производства вместо доходности активов или роста капитализации (еще раз вспомним благополучно лопнувший от высасывания финансовой крови своих нефтедобывающих компаний холдинг Сиданко ). Эти показатели закладываются в бизнес-планы дочерних структур и являются основой для планирования инвестиций и оценки руководителей и специалистов. Такая система внутрифирменного планирования даже не предполагает многовариантный анализ финансовых последствий реализации намеченных планов, не предусматривает анализ различных сценариев изменения финансового состояния предприятия или фирмы, оценку финансовой устойчивости бизнеса к изменяющимся условиям внешней хозяйственной среды. Здесь этого не требуется. Достаточно заданий по объему выкачиваемых финансовых средств. [c.11]

Должностные обязанности. Выполняет работу по осуществлению экономической деятельности предприятия, направленной на повышение эффективности и рентабельности производства, качества выпускаемой и освоение новых видов продукции, достижение высоких конечных результатов при оптимальном использовании материальных, трудовых и финансовых ресурсов. Подготавливает исходные данные для составления проектов хозяйственно-финансовой, производственной и коммерческой деятельности (бизнес-планов) предприятия в целях обеспечения роста объемов сбыта продукции и увеличения прибыли. Выполняет расчеты по материальным, трудовым и финансовым затратам, необходимые для производства и реализации выпускаемой продукции, освоения новых видов продукции, прогрессивной техники и технологии. Осуществляет экономический анализ хозяйственной деятельности предприятия и его подразделений, выявляет резервы производства, разрабатывает меры по обеспечению режима экономии, повышению рентабельности производства, конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек на производство и реализацию продукции, устранению потерь и непроизводительных расходов, а также выявлению возможностей дополнительного выпуска продукции. Определяет экономическую эффективность организации труда и производства, внедрения новой техники и технологии, рационализаторских предложений и изобретений. Участвует в рассмотрении разработанных производственно-хозяйственных планов, проведении работ по ресурсосбережению, во внедрении и совершенствовании внутрихозяйственного расчета, совершенствовании прогрессивных форм организации труда и управления, а также плановой и учетной документации. Оформляет материалы для заключения договоров, следит за сроками выполнения договорных обязательств. Осуществляет кон- [c.226]

Для финансово-кредитной системы важнейшее значение имеет анализ финансовой деятельности организаций различных видов транспорта. Финансовые и банковские органы сосредоточивают главное внимание на их финансовом состоянии, выполнении ими плана по прибыли и обязательств перед бюджетом. Анализ по этим вопросам производится в основном аналогично анализу в пром-сти. В первую очередь определяются собственные оборотные средства и обеспеченность ими, сопоставляются с нормативами запасы материальных ценностей, изучаются расчеты по отчислениям от прибыли, влияние финансовых результатов на состояние оборотных средств, дебиторская и кредиторская задолженность и платежеспособность. Уровень рентабельности исчисляется как отношение прибыли от перевозок к сумме эксплуатационных расходов. Наибольшими особенностями отличается изучение факторов, влияющих на прибыль и финансовое состояние выполнения плана перевозок и доходов от них, эксплуатационных расходов, себестоимости перевозок и производительности труда. [c.67]

Предложения по результатам анализа должны вытекать непосредственно из оценки работы предприятий, быть конкретными, содержать реальные и эффективные мероприятия, которые должны быть осуществлены предприятием, его вышестоящей организацией, финансовыми органами и банком. Проведение в жизнь мероприятий должно содействовать мобилизации резервов увеличения производства, снижению себестоимости, улучшению качества продукции, росту накоплений, повышению рентабельности, улучшению использования основных и оборотных средств предприятия. [c.30]

Особое внимание в записке уделяют оценке достигнутого уровня использования производственных основных и оборотных средств, а также соблюдению режима экономии. Тщательному анализу подвергают достигнутые финансовые результаты, состояние расчетов с вышестоящей организацией в части выполнения обязательств перед государством по взносу платы за производственные фонды и т. д. Показывают имеющиеся на предприятии внутренние резервы снижения себестоимости продукции, повышения производительности труда и роста рентабельности производства. [c.349]

Систематический и оперативный контроль за ранее принятыми управленческими решениями обеспечивает достижение запланированных результатов, эффективную работу предприятия. На крупных предприятиях с этой целью организуется специальная служба внутреннего контроля (аудита), отслеживающая хозяйственные и финансовые процессы. В качестве основных объектов анализа выступают финансовое состояние, выполнение планов продаж, прибыли и рентабельности, эффективность использования основных фондов и оборотных средств, кредитная и налоговая политика. Аналитическая работа финансовых служб на предприятии направлена на выявление и мобилизацию резервов, экономию затрат и повышение эффективности использования всех имеющихся ресурсов. Особого внимания при этом требуют вопросы организации продаж (сбыта) продукции, поскольку именно они формируют финансовый результат. Сопоставление достижений с показателями бизнес-плана, анализ процессов и ситуаций, сформировавших полученные результаты, позволяют разрабатывать комплекс мероприятий по корректировке ранее намеченных показателей, обеспечивают устойчивое финансовое положение предприятия и сохранение позиций на рынке. [c.16]

Финансовый результат деятельности предприятия (прибыль или убыток) выводится из разницы между доходами и расходами в отдельные отчетные периоды. Чтобы предприятие могло удовлетворить требования финансистов, т.е. оплатить проценты, часть кредита и дивиденды, прибыль должна хотя бы покрывать эти выплаты. Проблема рентабельности предприятия состоит, таким образом, в организации производственной деятельности так, чтобы разница между доходами и расходами отвечала требованиям финансового рынка. Только при таком условии предприятие сможет продолжать свою деятельность. Мало того, на здоровом, растущем предприятии прибыль должна быть больше этой разницы, чтобы расходы, например на анализ производственной деятельности и развитие предприятия, оно могло бы хотя бы частично покрыть самостоятельно. [c.82]

Результаты анализа показателей оборачиваемости или деловой активности также не дают оснований для положительных выводов об эффективности ведения дел в организации. Как видно (см. табл. 115), все без исключения показатели оборачиваемости снизились, а показатели длительности оборота соответственно увеличились. Исключение составляет оборачиваемость кредиторской задолженности, что однозначно положительно оценивать также нельзя, поскольку на фоне тотального снижения оборачиваемости активов рост оборачиваемости кредиторской задолженности приводит к существенному росту потребностей в финансовых ресурсах и соответственно затрат на их обслуживание. Причинами снижения показателей оборачиваемости явились, очевидно, те же самые причины, которые повлияли и на снижение показателей рентабельности, — это непропорциональное увеличению выручки увеличение активов, причем как внеоборотных, так и оборотных. [c.351]

Для оценки инвестиционной привлекательности необходимо использовать все приемлемые в этом случае методики анализа, поскольку решение об инвестировании ресурсов является одним из важнейших финансовых решений и ведущим фактором развития бизнеса как системы. Инвесторам необходимо иметь информацию не только о том, насколько рентабельно производство, но и насколько увеличится капитализация бизнеса в результате инвестиций, каков срок их окупаемости, какова внутренняя норма доходности инвестиций. Именно поэтому обоснование инвестиционной привлекательности организации целесообразно дополнить показателями традиционного инвестиционного анализа, а именно расчетом чистой приведенной стоимости, которая показывает возможный прирост стоимости бизнеса в результате реализации инвестиционных проектов, внутренней нормы доходности, которая характеризует рентабельность инвестированного в проект капитала, а также срока окупаемости инвестиций и индекса прибыльности. Однако в отличие от традиционного инвестиционного анализа расчеты в данном случае будут основываться не на показателях, характеризующих конкретный инвестиционный проект, а на показателях, характеризующих эффективность деятельности организации в целом. Именно в результате таких расчетов будет получена оценка инвестиционной привлекательности организации, а не оценка целесообразности конкретного инвестиционного проекта. [c.448]

При проведении анализа зависимых обществ необходимо сопоставить показатель Долгосрочные финансовые вложения , отражающие стоимостную оценку участия головной организации в зависимых обществах, и показатель Капитализированный доход (убыток) , отражающий долю головной организации в прибылях или убытках зависимого общества. При анализе последнего показателя следует определить его удельный вес в общем финансовом результате Группы, а также сопоставить с вложениями головной организации в зависимые общества с целью анализа рентабельности этих вложений. [c.483]

Средняя рентабельность российской экономики, исходя из анализа изменений доли валовой прибыли и предпринимательских доходов в ВВП, имеет тенденцию к повышению. Сальдированный финансовый результат организаций основных отраслей экономики в 2005 г. увеличился в 1,38 раза по сравнению с аналогичным периодом предыдущего года. [c.193]

Основу такого анализа составляют факторные модели рентабельности, которые раскрывают важнейшие причинно-следственные связи показателей финансового состояния предприятия и финансовых результатов. Поэтому они являются незаменимым инструментом объяснения сложившейся ситуации. Только постоянно укрепляя текущие позиции в деятельности организации, можно достичь желаемых устойчивых темпов экономического роста и в перспективе. [c.195]

Анализ экономического потенциала "НПЗ" указывает на необходимость глубокой ревизии организации материального обеспечения производства и сбыта готовой продукции, организации системы расчетов с потребителями и поставщиками. И делать это надо незамедлительно, поскольку ситуация складывается для предприятия не лучшим образом. Происходит постоянное повышение порога рентабельности предприятия, т.е. минимальный размер прибыли от реализации производимой продукции, ниже которого предприятие становится нерентабельным, непрерывно возрастает. Если порог рентабельности не обеспечивается адекватной массой получаемой предприятием прибыли, то происходит сокращение запаса финансовой прочности. В настоящее время можно констатировать, что у "НПЗ" запаса финансовой прочности практически нет. Этот показатель имеет отрицательное значение, следовательно, тот факт, что предприятие еще пока держится на плаву можно объяснить лишь получаемыми им заемными средствами. Поддержание производства за счет заемных средств оправдано лишь в очень ограниченной временной перспективе. Если же получение займов становится для предприятия хронической необходимостью, то это ставит под сомнение его существование как юридического лица — падение финансовой независимости и рост вероятности банкротства неизбежен. Результаты анализа платежеспособности, финансовой устойчивости и ликвидности "НПЗ" (приложение 4) подтверждают опасность такого развития событий. [c.96]

Планирование деятельности коммерческого банка обусловлено проведением анализа и прогноза, результаты которого содержат сравнения предполагаемых воздействий на развитие коммерческого банка в будущем. Оценивая финансовое состояние конкретного банка, аналитики определяют и эффективность соответствующим направлением его деятельности. Соблюдение установленных экономических нормативов в сочетании с приемлемым уровнем рентабельности кредитной организации является наиболее объективным критерием компетентности его руководства. [c.167]

Организации могут распределять накладные затраты с тем, чтобы определить полную себестоимость единицы продукции. Это особенно важно в том случае, когда цена реализации продукции определяется на основе ее себестоимости. Исключение из рассмотрения накладных затрат может привести к занижению цены реализации и вытекающей отсюда невозможности окупить все затраты, что будет иметь серьезные последствия для организации, если такое положение продлится достаточно долго. Включение накладных затрат в себестоимость для целей ценообразования может рассматриваться как стремление оценить перспективные средние затраты выпуска продукции, поскольку, чтобы обеспечить рентабельность и даже выживание, в будущем все затраты должны окупиться. В то же время следует отметить, что при установлении цен реализации следует принимать во внимание не только величину себестоимости продукции. В гл. 8 будет показано, что такие факторы, как необходимость быстрого захвата рынка, могут низвести значение себестоимости. Кроме того, даже если затраты очень значимы (например, для целей планирования и контроля), результаты распределения накладных затрат могут давать такие неприемлемые значения себестоимости, которые приведут к ошибочным выводам при финансовом анализе конкретной ситуации. Это потенциально слабое место мы будет изучать в последующих главах. Пока же ограничимся рассмотрением распределения накладных затрат для определения себестоимости единицы продукции. [c.155]

Задачей бухгалтерского управленческого учета является составление отчетов второй и третьей групп, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации. Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены, например анализ себестоимости изделия — с целью определения себестоимости продукции сметы — для планирования будущих операций текущие оперативные отчеты центра ответственности (производственного участка)—для оценки результатов его работы отчеты о понесенных затратах — для принятия краткосрочных решений анализ сметы капитальных вложений—для целей долгосрочного планирования и т.д. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием. [c.10]

В экономически развитых странах ни один инвестиционный проект не обходится без глубокого экономического анализа, для чего разработаны комплексные системы оценки эффективности деятельности организации. В комплексные системы включаются такие показатели, как коэффициенты финансовой устойчивости, рентабельности, платежеспособности. В результате многочисленных исследований деятельности успешных и убыточных компаний разработаны оптимальные значения ряда коэффициентов, дающие возможность оценить динамику развития экономики организации и перспективы ее роста. [c.125]

Производственные функции нацелены на такую организацию производственно-технологического процесса, чтобы предприятие выпускало продукцию именно того ассортимента и того качества, которые будут удовлетворять запросам потребителей. Здесь необходимо учитывать производственные ресурсы, финансовые возможности, квалификацию кадров и т.д. В результате сопоставления возможностей производства и рыночных требований маркетинг осуществляет приспособление ассортимента к отдельным сегментам рынка, планирует разработку новых товаров, определяет рентабельность и себестоимость продукции. Более того, правильно проведенный анализ рынка позволит при выпуске новых товаров значительное время удерживать на нем монополию. [c.84]

По результатам анализа разрабатываются предложения, направленные на мобилизацию выявленных резервов роста объемов товарооборота, более рациональное использование имеющихся запасов товаров в интересах лучшего удовлетворения потребностей населения, снижение издержек обращения, рост рентабельности, улучшение использования собственных оборотных средств, укрепление платежной и финансовой дисциплины торговых организаций. [c.298]

Должностные обязанности. Осуществляет руководство проведением технико-экономических и социальных исследований производственно-хозяйственной деятельности предприятия в целях обеспечения наилучших показателей использования материальных, трудовых и финансовых ресурсов, повышения экономической эффективности, рентабельности производства, совершенствования экономических методов управления. Организует изучение экономических вопросов, возникающих в ходе работы предприятия, и разработку рекомендаций по их решению, мероприятий по повышению научной обоснованности планов, совершенствованию методов экономического планирования, внутрихозяйственного расчета, в том числе в условиях коллективных форм организации и стимулирования труда. Разрабатывает методики проведения комплексного экономического анализа различных направлений деятельности предприятия и его подразделений, осуществляет исследования качества применяемых при планировании нормативов, участвует в работе по технико-экономическому обоснованию перспективы развития производства. Организует работу по сбору, систематизации и изучению статистических данных, характеризующих количественные и качественные показатели деятельности предприятия и его подразделений, а также родственных предприятий отрасли. Руководит проведением анализа выполнения заданий за очередной плановый период и установленных на пятилетку, темпов роста объемов производства (в том числе по основным видам выпускаемой продукции), производительности труда и заработной платы, эффективности использования основных фондов и оборотных средств, ритмичности производства, изменений трудоемкости и себестоимости продукции (в сравнении с предшествующим плановым периодом и с установленными нормативами) и др. Организует на основе результатов анализа деятельности предприятия работу по выявлению внутрихозяйственных резервов и разработку предложений по их использованию. Обеспечивает методическое руководство подразделениями предприятия по проведению оперативного экономического анализа хода выполнения плановых заданий, социалистических обязательств (встречных планов), выявлению и определению путей использования резервов производства, а также деятельности общественных бюро экономического анализа. Руководит работниками лаборатории. [c.62]

Данные отчета о прибылях и убытках используются для проведения анализа финансовых результатов. При анализе показателей рентабельности деятельности организации следует учитывать действие важного парадокса двойной бухгалтерии. Суть этого парадокса заключается в отсутствии связи между показателями прибыльности (рентабельности) и платежеспособности. У предприятия может быть огромная прибыль, но не бытьденег на погашение долгов, и наоборот, убыточное предприятие может быть платежеспособным. [c.14]

АНАЛИЗ ИСПОЛНЕНИЯ БЮДЖЕТА — один из важнейших методов контроля за исполнением бюджета данные анализа используются при разработке проекта бюджета на предстоящий год. Основная цель анализа — выявление резервов выполнения и перевыполнения доходной части бюджета и экономии государственных средств. В процессе анализа устанавливаются причины отклонений фактич. исполнения бюджета от плановых назначений и на этой основе разрабатываются предложения и мероприятия, направленные к устранению выявленных недостатков и нарушений действующего законодательства в области финансовой и бюджетной работы, повышению рентабельности х-ва и эффективности использования средств, дальнейшему совершенствованию системы исполнения бюджета как по взиманию предусмотренных планом платежей в бюджет, так и по финансированию отдельных видов учреждений и мероприятий. Результаты анализа используются в качестве базовых показателей при планировании отдельных видов доходов бюджета и размеров ассигнований на капитальные вложения, прирост собственных оборотных средств предприятий, социально-культурные мероприятия, содержание органов государственного управления и т. д. на последующие годы. Каждый местный финорган анализирует исполнение бюджета своей административно-территориальной единицы и нижестоящих бюджетов. Союзное и республиканские министерства финансов анализируют исполнение бюджета соответственно по Союзу в целом и по данной республике. Помимо отчетов финорганов и банков, включающих данные о поступлении доходов бюджета и выдаче ассигнований из него, для анализа используются также бухгалтерская и ста-тистич. отчетность совнархозов, мин-в и ведомств, предприятий, организаций и учреждений, материалы ревизий и проверок, данные ЦСУ, а по союзному бюджету также показатели выполнения баланса денежных доходов и расходов населения и кредитных планов банков. Важнейшим приемом анализа является сопоставление данных об исполнении бюджета с выполнением соответствующих показателей народнохозяйственного плана по выпуску продукции, капитальным вложениям, товарообороту, развитию сети социально-культурных учреждений и т. д. Особое внимание уделяется выполнению предприятиями и хозяйственными организациями своих обязательств по платежам в бюджет, а также правильности использования местными органами власти резервов, предусмотренных по их бюджетам. Результаты исполнения бюджета рассматриваются соответственно местными Советами депу- [c.40]

Оценка эффективности ведения дел и экономической состоятельности бизнеса — один из ключевых блоков экономического анализа в аудите. С этой целью необходимо исследование финансовых результатов, денежных потоков и эффективности использования ресурсов организации. При этом необходимо дать оценку основным источникам формирования финансовых результатов организации, для этого следует тщательно изучить структуру прибыли организации, обращая особое внимание на доходность основной деятельности организации. На этом этапе наряду со стандартными показателями рентабельности собственного капитала и активов организации, которые соответственно могут подтвердить инвестиционную привлекательность и кредитоспособность организации, необходимо использовать и специально разработанные для исследуемой цели параметры. В частности, это показатели соответствия нефинансовых показателей, характеризующих производственные возможности организации, и ее финансовых результатов, индикаторы качества прибыли, показатели ресурсоотдачи, а также показатели контролируемости затрат, неустойчивые значения которых могут расцениваться как угроза прибыли организации. [c.33]

Отраслевая принадлежность организации накладывает отпечаток на такие важнейшие индикаторы бизнеса, как структура баланса и выручки организации, соотношение величины активов и финансовых результатов, длительность производственного и операционного циклов, оборачиваемость активов, структура расходов по статьям калькуляции и элементам. Эти показатели в свою очередь определяют уровень показателей ликвидности, платежеспособности, финансовой устойчивости, рентабельности и деловой активности организации. Существенна для анализа также информация о среднеотраслевом уровне оплаты труда среднеотраслевой налоговой нагрузке. Более объективными являются показатели налоговых платежей в расчете на нефинансовые показатели, такие, как производственная мощность, площадь производственных помещений, численность работающих. Ценную информацию для выводов об организации могут дать средние по отрасли показатели оцененности , например соотношения Капитализация/Выручка , Капитализация/Прибыль , другие мультипликаторы. Наиболее существенные отраслевые показатели, используемые в аналитических процедурах, это показатели ресурсоемкое и ресурсо-отдачи (производительности ресурсов). Наиболее точны нефинансовые показатели, такие, как материалоемкость продукции в разрезе основных используемых материалов, энергоемкость, трудоемкость, фондоемкость. С точки зрения ресурсоотдачи востребованными являются показатели производительности труда или выработки в расчете на одного работника, материалоотдачи, фондоотдачи. Изучение отраслевой информации необходимо для формирования общего понимания бизнеса, его цикличности и сезонности, особенностей организационной структуры и технологии производства, которые проявляются в таких показателях, как минимальный эффективный размер предприятия отрасли, степень загрузки производственных мощностей, объем используемых ресурсов на единицу выпуска продукции, характеристика основных контрагентов. Необходимо и понимание маркетинговой стратегии и тактики [c.39]

Автор взял на себя смелость восполнить имеющийся пробе, предложить современный учебник по экономическому анализу д тельности банков, предназначенный для студентов высших учебн заведений, которым предстоит работать в финансово-кредитных реждениях. В учебнике рассматриваются такие ключевые темы, 1 организация экономического анализа деятельности банка и ее i формационное обеспечение, а также анализ собственных и прив ченных средств, активных и платежных банковских операц] Представлены анализ выполнения экономических нормативов ятельности банка и ее финансовых результатов доходов, расход прибыли и рентабельности. [c.6]

В ходе проведенного анализа выявляется потребность в материных (основные и оборотные), трудовых (рабочая сила) и финан-ibix (денежные средства) ресурсах дается оценка ожидаемых эко-иических результатов хозяйственной деятельности по выпуску эдукции, оказанию услуг и выполнению работ определяются се-тоимость, прибыль и рентабельность. Отсюда следует, что объек-м анализа на микроуровне является хозяйствующий субъект (за-I, фабрика, организация, фермерское хозяйство и т.д.), так как составляет основу рыночной экономики. Анализ на уровне хо-[ствующих субъектов имеет конкретное содержание, связанное с седневной финансово-хозяйственной деятельностью. [c.15]

Результат экономического анализа позволяет так ответить на поставленный вопрос предприятию целесообразно продолжить производство четырех наиболее рентабельных витаминных добавок, а производство витаминных добавок Стерх и Витахол необходимо остановить, заменив их на более рентабельные Старт и Рост. Это приведет к наибольшей экономической эффективности финансово-хозяйственной деятельности организации и укреплению ее финансовой устойчивости. [c.342]

После этого анализу подвергаются факторы, оказавшие влияние на балансовую прибыль и показатели рентабельности, а именно объем, ассортимент и качество реализованной продукции, полная себестоимость продукции (производственная и внепроизводственные расходы), налог с оборота и прочие непланируемые результаты. Кроме того, в связи с анализом показателей рентабельности устанавливают влияние на них изменения соответствующей величины основных фондов, нормируемых оборотных и отвлеченных средств, а также расчетов с покупателями за отгруженную им продукцию. В дальнейшем анализируются показатели распределения и использования прибыли по данным приложения к балансу (ф. № 2), отчета о распределении прибыли (ф. № 15), специального расчета отчислений в фонды экономического стимулирования за счет прибыли и др. Особое внимание при этом обращается на факты перераспределения вышестоящими организациями прибыли с целью обеспечения малорентабельных предприятий необходимыми средствами. По мере улучшения работы и укрепления финансового положения предприятий на базе роста рентабельности необходи- [c.84]

Смотреть страницы где упоминается термин Анализ финансовых результатов и рентабельности организации

: [c.561] [c.146] [c.274] [c.39] [c.43] [c.256] [c.31] [c.34] [c.108] [c.493]Смотреть главы в:

Финансовый анализ -> Анализ финансовых результатов и рентабельности организации