Эволюция систем общефирменного управления показана в табл. 1.1, составленной по данным И. Ансоффа [i, с. 46, 48]. [c.9]

Таким образом, эволюцию систем управления можно рассматривать как реакцию на усложнение управленческих задач. [c.9]

Так случилось, что я начал применять концепцию рефлексивности к пониманию финансов, политики, экономики в начале 1960-х годов - до того, как родилась теория эволюции систем. Я пришел к этой идее с помощью трудов Карла Поппера через концепцию соотнесения с самим собой. Эти две концепции тесно связаны, но их не следует путать. Соотнесение с самим собой является свойством утверждения, оно принадлежит исключительно к области мышления. Рефлексивность связывает мышление с реальностью, она принадлежит к обеим областям. Возможно, поэтому она игнорировалась в течение такого длительного периода времени. Рефлексивность и соотнесение с самим собой имеют нечто общее — элемент неопределенности. Логический позитивизм отказался от утверждений, соотнесенных с самими собой, т.е. от утверждений, не имеющих смысла. Но, вводя концепцию рефлексивности, я ставлю логический позитивизм с ног на голову. Я считаю, что утверждения, истинная ценность которых не определена, отнюдь не лишены смысла, а даже более значимы, чем утверждения, подлинная ценность которых известна. Именно такие утверждения составляют знание они помогают нам понять мир таким, каков он есть. Утверждения же первого типа, являясь выражением нашего несовершенного по сути понимания, помогают формировать мир, в котором мы живем. [c.20]

Недавно в науке начало развиваться новое направление, называемое теорией сложности, теорией эволюции систем, или теорией хаоса. Для понимания исторического процесса этот подход намного полезнее, чем традиционный аналитический. К сожалению, глядя на мир, мы в большей степени руководствуемся аналитическим научным подходом, чем следовало бы для нашей же пользы. Экономика стремится быть аналитической наукой. Но все исторические процессы, включая динамику финансовых рынков, являются комплексными и не могут быть поняты на основе аналитического научного подхода. Нам необходим абсолютно новый подход, и моя теория рефлексивности является лишь первым шагом в этом направлении. К модели подъемов и спадов не следует относиться слишком серьезно. Она нужна лишь для иллюстрации и не должна использоваться в качестве формы, которой реальность якобы должна соответствовать. Одновременно происходит много различных процессов, одни -динамические, другие - статические, а некоторые -почти равновесные. Взаимодействие между ними дает начало [c.93]

Эволюция систем рыночной экономики [c.261]

Эволюция систем планирования [c.135]

Эволюция систем внутрифирменного управления дает возможность понять, что сменившие друг друга системы рассчитывались на растущий уровень нестабильности (неопределенности), и в особенности на все большую непривычность (новизну) событий и все меньшую предсказуемость будущего. [c.664]

Дайте кратко эволюцию систем управления. [c.669]

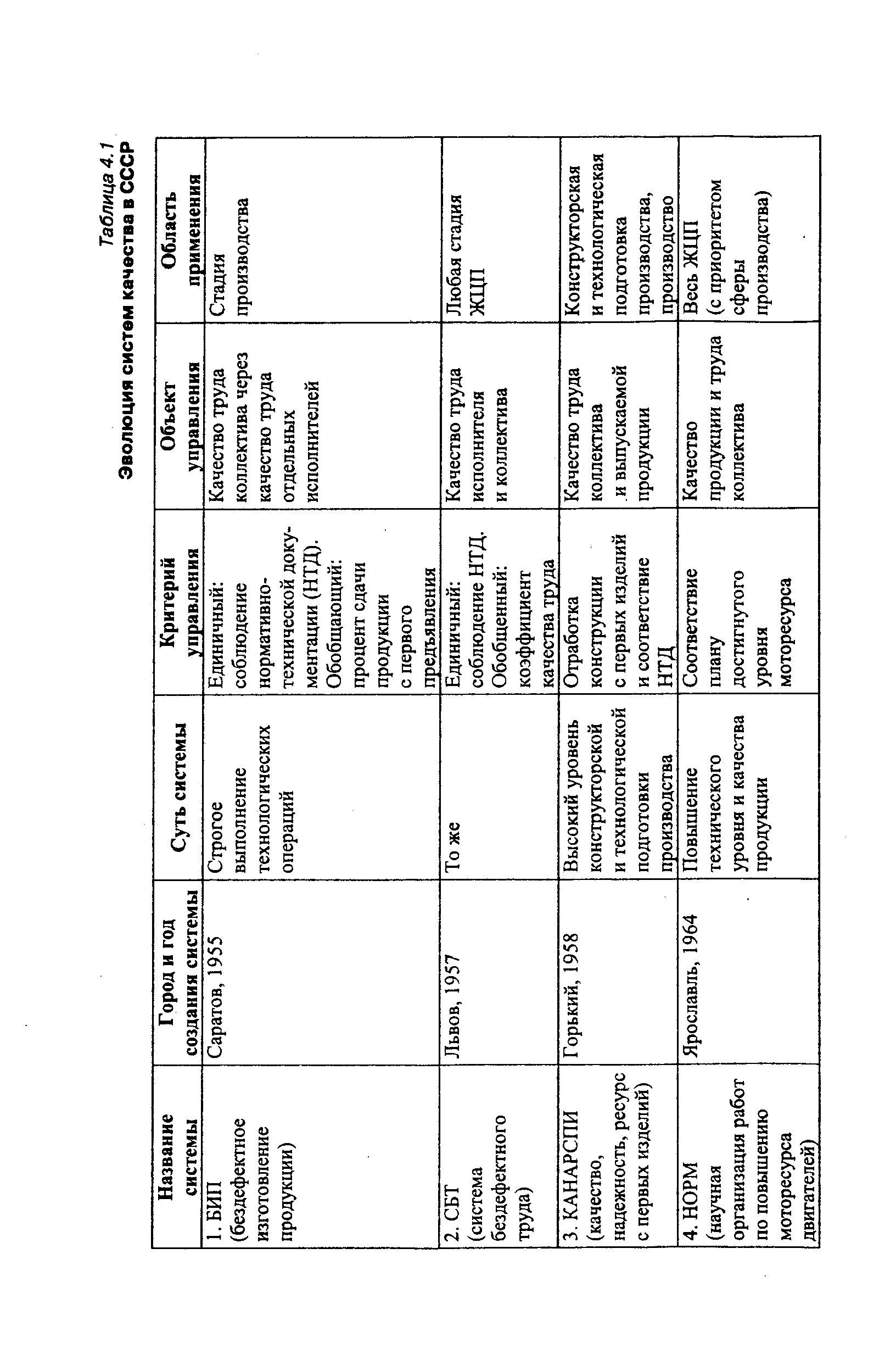

| Таблица 4.1 Эволюция систем качества в СССР |  |

Такой подход предполагает последовательный анализ каждого из принципов построения автоматизированных систем на возможность его реализации при построении АСН. На основе такого анализа установлено, что система нормативных подразделений должна формироваться с учетом функциональности, системности и развития. Функциональность обеспечивает возможность точного определения функций системы в целом и ее подразделений каждого направления на каждом уровне иерархии. Системность позволяет определить ограничения при выборе решаемых по этапам задач и обеспечивает их взаимосвязанность, т. е. представление выбранных задач в виде системы и образования относительно замкнутых контуров управления при их решении. В соответствии с изменением функций и задач поэтапного решения проблемы (от начала разработки до создания и обеспечения функционирования АСН) обусловлена возможность эволюции и самоорганизации системы нормативных подразделений и их внутренней структуры. [c.65]

Возвращаясь к обзору этапов развития управления качеством, необходимо выявить объективные предпосылки динамичного усложнения соответствующих систем управления. Оно было не случайным. Относительно медленные темпы эволюции методов управления качеством в XIX веке и в начале XX века и прогрессирующее ускорение этих темпов в последние десятилетия обусловлены следующим. [c.25]

Иначе, современная рыночная экономика представляет собой систему, эволюционирующую под воздействием как законов социально-экономического развития, так и проводимой государством экономической политики. Все процессы технико-экономической эволюции предполагают наличие и рынка, и системы госрегулирования. Однако это должны быть организованный рынок и во многом децентрализованное в выполнении своих экономических функций государство. Нужно не заменять один институт (рынок) другим (планом), а искать сочетания, обеспечивающие оптимальное развитие общества. План должен больше походить на рынок как в смысле свободы взаимодействия субъектов планового процесса, а рынок призван быть более организованным и защищенным от проявлений монополизма и недобросовестной конкуренции на всех уровнях. [c.210]

Анализ эволюции образовательных систем в свете глобальных трансформаций человеческой жизни позволяет констатировать, что во второй половине XX в. отчетливо сформировалась новая и во многом неожиданная тенденция. Процесс приобретения знаний начал занимать значительную и всевозрастающую долю индивидуальной жизни людей, в особенности специалистов. [c.74]

Валютный курс при неразменных кредитных деньгах постепенно отрывался от золотого паритета, так как золото было вытеснено из обращения в сокровище, Это обусловлено эволюцией товарного производства, денежной и валютной систем. До середины 70-х годов базой валютного курса служили золотое содержание валют — официальный масштаб цен — и золотые паритеты, которые после второй мировой войны фиксировались МВФ. Мерилом соотношения валют была официальная цена золота в кредитных деньгах, которая наряду с товарными ценами являлась показателем степени обесценения национальных валют. В связи с отрывом в течение длительного времени официальной, фиксируемой государством цены золота от его стоимости усилился искусственный характер золотого паритета. [c.37]

Исторически финансовый контроль возник как государственный в связи с необходимостью контроля за расходованием средств из государственной казны. По мере эволюции финансовых отношений, создания бюджетной и налоговой систем, углубления финансовых взаимосвязей с появлением и развитием финансовых рынков и частных корпораций сфера применения финансового контроля постепенно расширялась. Помимо государственного финансового контроля, осуществляемого специально созданными контрольными органами исполнительной власти, возник парламентский финансовый контроль, а также аудиторский (негосударственный) финансовый контроль, осуществляемый на коммерческих началах. [c.341]

Необходимо знать направления эволюции учетно-экономической мысли на современном этапе экономического развития. Это так же важно, как изучение истории учетных идей. И знать главным образом не для того, чтобы удивить коллег своей эрудицией, а для того, чтобы не делать очередных ошибок при пересадке западных методов управления на отечественную почву. Изучив тенденции развития систем и методов управления на Западе и овладев теорией и практикой применения отечественных методов учета, анализа, планирования и контроля, наши специалисты должны уже сегодня понять, какие проблемы встанут перед предпринимателями в условиях реального рынка. При этом следует максимально использовать имеющийся опыт и богатейший потенциал отечественной учетно-аналитической школы. [c.506]

Эволюция налоговых систем [c.100]

Развитие налоговых систем отражает как уровень развития экономики (динамика изменений и масштабы валового внутреннего продукта, товарный оборот, инвестиции, состояние денежного обращения), так и развитие форм государства (степень развития демократических процессов, форм зависимости государственной власти от общества). В этом отношении теоретический и практический интерес представляет сопоставление эволюции налоговых систем развитых зарубежных стран и отечественной налоговой системы. [c.100]

Как соотносятся основные направления эволюции налоговых систем развитых зарубежных стран и отечественной налоговой системы [c.146]

Феномен экономического роста. Особенностью современного этапа эволюции экономических систем является феномен экономического роста. Современный экономический рост представляет собой развитие, при котором долгосрочные темпы роста производства устойчиво превышают темпы роста населения. [c.5]

Опыт работы по обеспечению технологичности конструкции изделий [61, с. 172] показывает, что изменение трудоемкости в пределах 20—40 % происходит при минимальных конструктивных изменениях до исчерпания границ эволюции проектируемого объекта в рамках существующих технологических систем. Затем резкое изменение технологичности, как правило, уменьшение трудоемкости в несколько раз, может происходить путем объединения нескольких технологий, упрощающих изготовление изделий. [c.87]

Связь общеэкономической (макроуровневой) эволюции с эволюцией систем управления на микроуровне показана в табл. 1. [c.15]

Я полагаю, что этот подход больше годится для изучения общественных явлений, чем аналитический подход. Ноя вижу, что даже в теории эволюции систем разница между социальными и естественными явлениями еще недостаточно четко осознается. Большинство компьютерных программ имеют дело с эволюцией популяций. Для изучения взаимодействия между мышлением и реальностью нам необходима модель "моделе-построителей", чьи модели в свою очередь должны содержать "моделепо-строители", модели которых также должны содержать "моделепостроите-ли", и так до бесконечности. Насколько мне известно, это еще не было сделано ни в одной имитационной программе. Бесконечное порождение моделей должно быть где-то прекращено, если модели предназначены для какого-либо практического использования. В результате модели не могут отражать реальность во всей ее полноте. Таким образом, это еще один путь, ведущий к заключению о том, что мышлению участников присуще внутреннее несовершенство. [c.239]

После краткого обзора эволюции управления вы узнали, что концепция управления как процесса взаимосвязанных функций помогла синтезировать подходы школы научного управления, направлений административной и бихейвиористской школ в единую модель. Модифицированное и уточненное при помощи теорий систем и ситуационного подхода представление управления в виде процесса является, вероятно, все еще наиболее широко принятой моделью управления. Поэтому необходимо более глубокое понимание функций управления — планирования, организации, мотивации и контроля. [c.253]

Институциональный подход базируется на исторической эволюции кредитных систем. Логика исторического развития кредитно-финансовых систем такова, что на первых его этапах распределение финансовых ресурсов опосредуется "универсальными" предпринимателями, то есть финансовые операции являются частью торгового, мануфактурного предприятия или плантаторского хозяйства. Дальнейшая эволюция кредитной системы характеризуется специализацией - разделением труда, ведущим к появле- [c.98]

Проведенная периодизация развития бизнеса США, выделяющая наиболее существенные характеристики фирмы, присущие тому или иному периоду, позволяет сделать интересный вывод, что в ходе эволюции фирма становится все более открытой системой, при этом данный процесс характеризуется повышением сложности системы. Если представить фирму как систему, имеюнгую входы и выходы, окруженную внешней средой в виде рынка, конкурентов, экономических, социальных, технических и политических факторов, то процесс эволюционного развития можно представить как последовательно-параллельный перевод внимания фирмы от одного элемента к другому. Первоначально, внимание было сконцентрировано на самом создании промышленного механизма по выпуску товара (период промышленной революции), далее - на процессе улучшения действующего производства, повышения его производительности и борьбы с конкурентами (производственный период). Все внимание руководства в данный период было сосредоточено на том как идет их бизнес . Удовлетворение основных потребностей общества привело к возникновению новых, их дифференциации, изменению структуры спроса. Вследствие чего внимание фирмы сконцентрировалось на выходе (товаре) и его взаимосвязи с рынком, рыночной ориентации бизнеса. При этом изменения товаров и рынков происходило эволюционным, а не революционным путем, основной упор делался на развитии существующих рынков и продуктов. В результате комфорт и стабильность общества сменились его благосостоянием. С ростом общественного благосостояния начался процесс, когда под сомнение стала ставиться сама необходимость экономического роста, как главною инструмента социального npoipe a, происходит смена социальных приоритетов, увеличение контроля экономики со стороны правительства, рост иностранной конкуренции. При этом постпроизводственная эра не изменила старые приоритеты фирмы, а дополнила их. Теперь, возникла необходимость уделять внимание не только историческим проблемам производства и конкуренции, но и проблемам технологических прорывов, структурных изменений экономики и рынка, отношений между фирмой и правительством, фирмой и обществом. [c.76]

По мере эволюции мировой валютной системы, а также трансформации деятельности МВФ Статьи Соглашения трижды пересматривались. Первая серия поправок (1968—1969 гг.) связана с образованием механизма СДР, вторая (1976—1978 гг.) определила основные принципы Ямайской валютной системы, сменившей Бреттонвудскую валютную систему, третья поправка (1990—1992 гг.) предусматривала введение санкций в виде приостановки права участвовать в голосовании в отношении стран-членов, не выполнивших свои финансовые обязательства перед Фондом. Кроме того, в стадии ратификации странами-членами находится принятая Советом управляющих поправка к уставу, касающаяся специального, разового выпуска СДР. Готовятся также поправки, возлагающие на страны-члены обязательства по либерализации международного движения капиталов1. [c.429]

Для прогнозирования риска применяется множество методов, объединенных в следующие группы статистические методы анализ целесообразности затрат аналитические метод аналогии метод экспертных оценок и экспертных систем. Объединяет эти методы то, что они оперируют конкретными детерминированными значениями рнска и в расчетах не учитывается случайная составляющая процесса эволюции экономической ситуации. [c.459]

Либеральный поворот в реформировании российской бюджетной и налоговой систем, осуществленный накануне XXI века, возвращает нас к необходимости теоретических построений. Профессор Колумбийского университета Э. Селигман писал в 1908 г. Главная задача экономики - объяснить нам то, что есть. Если все общество, однако, результат эволюции, то мы можем понять то, что есть, только зная, что было. Исследование социальных тенденций вводит вопрос о том, что должно быть 1. [c.5]

Финансовое описание, финансовая история, финансовая статистика, финансовое право являются для финансовой теории, с одной стороны, вспомогательными дисциплинами, с другой - методами исследования. Финансовая теория должна устанавливать закономерность финансовых институтов, открывать причинную зависимость в их эволюции. Финансовая теория выясняет то, что есть в данный момент, и намечает то, что будет. Она, пользуясь данными финансовой истории, указывает причины того, что происходит с тем или другим финансовым институтом. Она выясняет, почему происходит замена реального обложения подоходным2. Она устанавливает, при каких обстоятельствах подоходный налог может удержаться в финансовой системе и что заранее обрекает его на вырождение и ликвидацию. Она выясняет на основании многолетнего опыта различных стран, какие формы построения государственного бюджета являются наиболее удовлетворительными. Она выясняет, какая из систем построения местных финансов соответствует тем или другим экономическим условиям. [c.25]

Смотреть страницы где упоминается термин Эволюция систем

: [c.397] [c.96] [c.82] [c.76] [c.165] [c.88] [c.560] [c.80]Смотреть главы в:

Бухгалтерский учет - управленческий аспект -> Эволюция систем