Детальная бухгалтерская информация может играть решающую роль при анализе полных затрат или альтернативном анализе затрат. В процессе управленческого контроля не менее важно знать поведение затрат. Каждая существующая или предлагаемая система управленческого контроля должна пройти испытание на соответствие целям. Для этого необходимо ответить на вопросы [c.30]

Эти проблемы не являются недостатками построения системы контроля как таковой, а скорее относятся к стилю управления. Еще раз напомним, что в процессе управленческого контроля поведенческие рассуждения столь же важны, как и рассуждения бухгалтерские. Таким образом, солидное с концептуальной точки зрения построение системы управленческого контроля не будет эффективным, если менеджеры почувствуют, что их руководители оценивают их деятельность произвольно и несправедливо, основываясь только на информации учета по центрам ответственности. [c.31]

В данном разделе планирование представлено как одна из важнейших функций управления, описаны два основных типа деятельности по планированию, которые являются частью процесса управленческого контроля. Первый — программирование — процесс принятия решений по основным принимаемым программам, он включает в себя разработку долгосрочных планов. Второй —это разработка смет (бюджетов) — процесс планирования деятельности всей организации на последующий период, обычно год. Освещены основные принципы и последовательность подготовки общего бюджета, цели и разработка сметы (бюджета) денежных средств, организация исполнения бюджетов и смет в системе управленческого контроля. [c.98]

Процесс управленческого контроля [c.405]

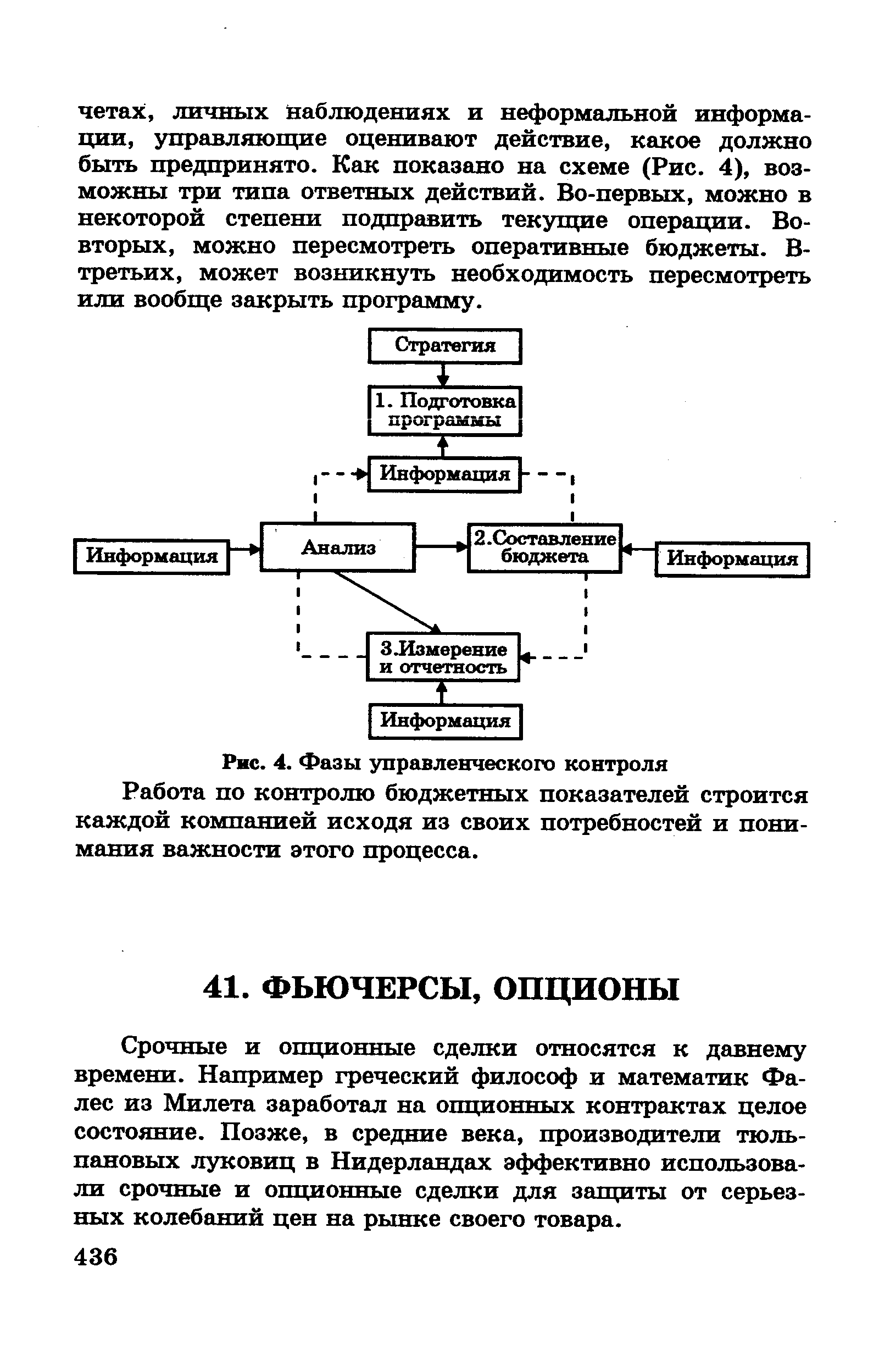

ЭТАПЫ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ. Формально процесс управленческого контроля проходит по следующим этапам [c.405]

ИНФОРМАЦИЯ, ИСПОЛЬЗУЕМАЯ В ПРОЦЕССЕ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ. Важным звеном в процессе управленческого контроля является учет по центрам ответственности. [c.405]

Контроль — это процесс обеспечения того, что организация действительно достигает своих целей. Вот почему на рис. 2.2. стрелки, исходящие от контроля, идут к планированию. Существуют три аспекта управленческого контроля. Установление стандартов — это точное определение целей, которые должны быть достигнуты в обозначенный отрезок времени. Оно основывается на планах, разработанных в процессе планирования. Второй аспект — это измерение того, что было в действительности достигнуто за определенный период, и сравнение достигнутого с ожидаемыми результатами. Если обе эти фазы выполнены правильно, то руководство организации не только знает о том, что в организации существует проблема, но и знает источник этой проблемы. Это знание необходимо для успешного осуществления третьей фазы, а именно, — стадии, на которой предпринимаются действия, если это необходимо, для коррекции серьезных отклонений от первоначального плана. Одно из возможных [c.75]

Управленческий контроль — процесс, посредством которого управляющие обеспечивают получение ресурсов и их эффективное использование для достижения общих целей организации . [c.417]

Управленческий контроль — это сокращенное определение управленческого планирования и контроля — является средством, с помощью которого контролируется деятельность менеджеров в достижении организационных целей. Этот процесс обеспечивается многими видами управленческих систем, но автор хотел бы выделить систему бухгалтерского учета как основную. [c.78]

Понятие процесса управленческого консультирования. Организация процессов управленческого консультирования и их характеристика. Стадии и этапы управленческого консультирования. Начало работы. Первый контакт с клиентом и формирование коммерческого предложения. Диагностирование. Выявление необходимых фактов. Их анализ и синтез. Установление обратной связи с клиентом. Планирование действий. Поиск альтернативных вариантов действий и предложения по их осуществлению. Внедрение консультационного проекта. Контроль за его реализацией. Обучение персонала клиента работе в новых условиях. Завершение работы над проектом. Оценка результатов работы, подведение итогов и расчет по обязательствам, обсуждение планов будущего сотрудничества. [c.307]

Если администрация выбирает систему управленческого контроля, построенную на основе центров прибыли и инвестиций, то далее ей предстоит решить, по какому принципу следует создавать структурные подразделения по видам выпускаемой ими продукции по обслуживаемым ими географическим регионам группам покупателей При выборе организационной структуры следует учитывать, будет ли такое деление облегчать процесс оценки деятельности структурных подразделений. Это, в свою очередь, зависит от количества общих затрат, отождествляемых с каждой альтернативной структурой. Ведь затраты, связанные с построением той или иной структуры управления, должны окупиться. Если каждое предприятие холдинга работает на определенный регион и производит различные изделия, то более разумной будет сегментация по различным регионам, чем по видам изделий. Если каждое предприятие холдинга производит какое-то определенное изделие и поставляет его в различные регионы, то деление по видам изделий будет более разумным. [c.28]

Первым шагом на пути формирования в организации системы управленческого контроля является сегментарное планирование — разработка смет (бюджетов) для структурных подразделений. В отсутствии обоснованного плана процесс контроля невозможен. Иначе говоря, сегментарное планирование является одной из составляющих системы информационного обеспечения управленческого контроля. В качестве других составляющих выступают сегментарный учет и сегментарная отчетность. [c.22]

Управленческий контроль — процесс влияния менеджеров на работников предприятия для эффективной реализации организационной стратегии. [c.400]

Не менее важны субъективные аспекты управленческого контроля, например поведение участников процесса производства, их мотивация. [c.426]

Внутренний управленческий контроль сосредоточивает свое внимание на элементах предприятия — отделах, службах, цехах, участках, бригадах, называемых центрами ответственности. Поскольку у каждого центра ответственности имеются свои цели, то для их осуществления они вырабатывают свою стратегию. Иногда такую процедуру управления называют стратегическим планированием. Но, по существу, стратегическое планирование не входит в систему внутреннего управленческого контроля, так как стратегия вырабатывается предприятием и достаточно стабильна по причине редкого появления дополнительных новых возможностей или трудностей в достижении целей. Поэтому внутренний управленческий контроль в большей мере представляет собой процесс, с помощью которого управленцы оказывают влияние на работников организации для действительного выполнения организационной стратегии. [c.292]

Управленческий контроль не является разовой акцией. Это процесс непрерывный, включающий наблюдение и регулирование разных видов деятельности организации с целью облегчения выполнения управленческих задач. [c.79]

Эффективный управленческий контроль создается на основе его соединения с процессом стратегического планирования. Он обеспечивает наблюдение за осуществлением стратегических планов таким образом, чтобы менеджеры могли определить, насколько хорошо они выполняются и где необходимо сделать изменения или применить регулирующие меры. [c.79]

Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета на предприятии составляет основу учетного блока (компонента) бюджетного процесса. Проблемам построения эффективной системы управленческого учета посвящена глава 5 Комплексный нормативный учет (стандарт-директ-костинг) как информационная база бюджетного процесса . [c.9]

Третьим краеугольным камнем системы контроля исполнения бюджета со стороны управленческих служб является регламент контрольно-учетной деятельности, закрепленный в ряде внутренних нормативных актов. Главным в регламенте работы управленческих служб являются так называемые стандартные процедуры деятельности. Они служат в качестве свода правил деятельности управленческих служб и структурных подразделений и порядка их взаимодействия с другими службами и подразделениями в процессе обеспечения контроля исполнения бюджета. Стандартные процедуры, описанные в соответствующих внутренних нормативных актах определяют, что должна делать управленческая служба (или подотчетное ей структурное подразделение), когда, как и в какой форме. [c.250]

Венцом всех усилий по организации внутрифирменного бюджетирования является разработка графика документооборота. В сущности без этого документа реальная постановка внутрифирменного бюджетирования и превращение бюджетирования в элемент управленческого контроля невозможны. Назначение графика документооборота состоит во взаимоувязке всех процедур и регламентов бюджетирования, усилий отдельных структурных подразделений компании на различных уровнях управления по составлению бюджетов в единую систему или, как модно сейчас говорить, — в единый управленческий контур, а также по их согласованию и исполнению. Именно с помощью такого графика можно оптимизировать графики составления отдельных (основных и операционных) бюджетов, последовательность, сроки их представления и консолидации, отлаживать взаимодействие отдельных ЦФО, ЦФУ и МВЗ в бюджетном процессе как между собой, так и с различными подразделениями высшего уровня управления (ПЭО, финансовый отдел, отдел маркетинга, бухгалтерия и т. д.). [c.280]

Полноту и качество экономического анализа, непосредственно влияющие на обеспечение эффективности управленческого контроля, определяют наличие информационной базы уровень действующей системы ведения учета и отчетности достоверность анализируемых отчетных показателей использование современных технических средств и информационных технологий при ведении отчетности и в процессе анализа. [c.323]

Совершенствование технологии и процедур регулярного менеджмента. Предусматривает внедрение стратегического управления развитие маркетинговой деятельности и использование маркетинга как специфической функции управления развитие и совершенствование внутрифирменного планирования, включая внедрение долгосрочного и среднесрочного стратегического планирования совершенствование организационной структуры предприятия и внедрение реинжиниринга бизнес-процессов внедрение финансового управления и совершенствование управленческого контроля. Вопросы стратегического управления под- [c.498]

Для выполнения контрольных функций менеджер имеет данные бюджета и отчеты исполнителей. Отчет помогает управлять по отклонениям и концентрировать свое внимание на тех процессах, которые имеют наибольшие отклонения от запланированного уровня. Однако для эффективной работы системы необходимо, чтобы планы обладали определенной гибкостью и не стесняли руководителя в реализации непредвиденных возможностей (например, гибкая смета затрат на производство позволяет изменить производственную программу фирмы в зависимости от изменения цен на продукцию или потребляемые ресурсы с целью оптимизации прибыли фирмы). Главная задача менеджера — наблюдать за работой подчиненных, поэтому управленческий контроль, в отличие от технического, связан с деятельностью людей. [c.127]

Контроль как функция управления включает в себя выявление степени соответствия процесса плановым показателям или естественному ходу процессов. В процессе управления контроль выполняет важнейшие социальные функции повышения устойчивости и эффективности самого управления, стабилизации общественной ситуации. Контроль выступает центральным моментом в процессе принятия и реализации решений — он завершает один цикл реализации управленческих решений и открывает новый, образуя основу спирали общественного развития. Эффективность контроля зависит от [c.259]

Известны три аспекта управленческого контроля 1) Установление стандартов в процессе планирования — это точное определение целей, которые должны быть достигнуты за определенный период времени. 2) Измерение того, что было в действительности достигнуто за определенный период. 3) Сравнение достигнутого с ожидаемыми результатами. [c.58]

Тактический менеджмент в первую очередь акцентируется на той части управленческого цикла, которая удерживает все процессы под контролем. Процессы не выходят из-под контроля только в том случае, когда каждый представитель управленческой команды берет на себя ответственность за обнаружение отклонений от графика, а затем прилагает усилия по ликвидации причин этих отклонений. Если процессы контролируются, основные задачи организации достижимы. Ежедневная постановка рабочих заданий и мониторинг их выполнения могут представляться не такой заманчивой работой, как стратегическое планирование или стратегический менеджмент в целом, но пошаговое достижение долгосрочных целей организации — это, безусловно, заманчиво. [c.24]

Система управления контролем — результат логического объединения методов управленческого учета для сбора данных и подготовки отчетов с целью оценки эффективности предприятия. Должным образом созданная система управленческого контроля способствует процессу принятия решений, координирует его и мотивирует сотрудников организации к совместной работе. Эта система согласовывает достижение прогнозируемых показателей, оценку эффективности и мотивацию. Система управления контролем подразумевает следующие меры [c.103]

Проведенный в начале 90-х годов анализ показал в комплексе вид и характер помощи, оказываемой подрядной компанией своим субподрядчикам (рис. 1.6.3). Основными факторами взаимоотношений между подрядной и субподрядной компаниями как в 70-х, так и в 80-х годах оставались инструктаж по контролю производственных процессов и аренда оборудования, машин и станков. В 80-х годах несколько возросла роль помощи в подготовке рабочих, проведении семинаров для управляющих по эффективности трудовой деятельности и управленческому контролю. Вместе с тем снизились помощь в накоплении капитала и материальных запасов и финансовая помощь, а также практика предоставления подрядными фирмами части своих управляющих субподрядчикам. Развитие этих тенденций характерно и для 90-х годов. [c.209]

Примечание I — накопление необходимого капитала и материальных запасов 2 — предоставление подрядными компаниями части своего персонала субподрядчикам (временное пользование) 3 — предоставление субподрядчикам своих технологов 4 — совершенствование технологии 5 — инструктаж по технологии производства 6 — инструктаж по контролю производственных процессов 7 — аренда оборудования и машин (в том числе оборудования, не нужного подрядной компании) 8 — предоставление части производственных фондов в постоянное пользование субподрядчикам 9 — подготовка управляющих и проведение семинаров по управленческому контролю 10 — подготовка управляющих и проведение семинаров по эффективности трудовой деятельности 11 — финансовая помощь (гарантии по займам) 12 — посредничество в кооперации и объединении с другими подрядчиками, создание совместных предприятий и т. д. [c.210]

Под контролем понимают процесс, направленный на обнаружение количественных и качественных отклонений от запланированных показателей. О количественных отклонениях говорят в том случае, если задание выполняется, но недостаточно хорошо (например, выпущено продукции меньше, чем планировалось). Качественные отклонения имеют место тогда, когда задание не выполняется (например, к выпуску партии товара еще не приступили). Управленческий контроль включает в свой состав три важных компонента [c.60]

Практика показывает, что самые совершенные формы планирования не могут быть эффективно задействованы без разработки и внедрения современных форм контроля. Как известно, контроль — одна из важных функций менеджмента. Контроль — это управленческая деятельность, задачей которой является количественная и качественная оценка и учет результатов работы организации. Главные инструменты выполнения данной функции — наблюдение, проверка всех сторон деятельности, учет и анализ. В процессе управления контроль выступает как элемент обратной связи, т.к. по его данным производится корректировка ранее принятых решений и планов. Эффективно поставленный контроль призван иметь стратегическую направленность, ориентированную на результаты, быть своевременным и достаточно несложным. [c.135]

| Рис. 4. Фазы управленческого контроля Работа по контролю бюджетных показателей строится каждой компанией исходя из своих потребностей и понимания важности этого процесса. |  |

Оценка и регулирование процесса достижения поставленных перед корпорацией целей осуществляются с помощью системы управленческого контроля. [c.92]

Мы рассмотрели лишь некоторые аспекты трансфертного ценообразования и налогообложения в МНК- Цели, которые ставятся в процессе разработки внутрифирменных цен, могут быть осознаны лишь при условии их увязки с соответствующими законами по налогообложению. Понимание этих целей имеет определяющее значение для разработки соответствующих систем управленческого контроля, оценки и анализа финансово-хозяйственной деятельности корпорации. Комплексность и взаимоувязка в решении рассмотренных вопросов необходимы для оптимизации процесса достижения стратегических целей МНК. [c.120]

Наши исследователи зачастую делают не совсем верный упор именно на стандартную калькуляцию продукта. Но не в этом главная особенность системы стандарт-кост. Главное — в оперативном выявлении отклонений и в управлении затратами по этим отклонениям. Стандарты себестоимости доводятся до каждого мастера производственного участка и позволяют ему в ходе производственного процесса выбрать наиболее эффективные варианты использования ресурсов. Система стан-дарт-кост применяется преимущественно при контроле прямых издержек производства — трудовых и материальных... [144, с. 144]. Она представляет собой орудие управленческого контроля капиталистического предприятия за издержками производства [149, с. 99]. [c.52]

Глава 4 Система управленческого контроля посвящена собственно организации и технологии управления на уровне корпорации. Практический материал дается на примере корпорации Мацусита Электрик Индастриал . Название главы поначалу вводит в заблуждение. Но автор сразу же разъясняет, что имеет в виду управленческое планирование и контроль, т. е. раскрывает вопросы организации процесса управления на высшем уровне корпорации. Управленческий контроль рассматривается как средство высшего управляющего, с помощью которого он контролирует деятельность подчиненных ему управляющих филиалами по достижению целей всей организации. [c.12]

Основной производственный процесс ПТО и КО включает в себя ряд частичных процессов, к которым можно отнести разгрузку, сортировку, складирование и хранение ресурсов подготовку ресурсов к реализации реализацию ресурсов. Каждый из этих частичных процессов, в свою очередь, состоит из основных, управленческих и обслуживающих процессов. Управленческая деятельность связана с определением и обоснованием потребности всех производств объединения в материально-технических ресурсах, защитой расчетов, контролем за выделением фондов, прикреплением их к поставщикам, сроками поставок и организацией работы с главком, министерством, поставщиками (внешние связи). Это одно из первых направлений управленческой работы. Второе — заключается в организации учета движения ресурсов от поставщиков до баз и их филиалов. Третье — объединяет процессы формирования планов обеспечения производственных объектов ресурсами, организацию их практического осуществления с регулированием при изменении производственной ситуации. Четвертое — предусматривает разработку текущих и перспективных планов развития материально-технической основы ПТОиКО и изыскание способов их выполнения. [c.214]

Budget — бюджет (смета) финансовый план (в денежном выражении) деятельности организации или отдельной ее функции или подразделения, как правило, на один предстоящий год. Является ключевым инструментом процесса планирования и управленческого контроля. [c.299]

В главе 5 рассматриваются информационная база бюджетного планирования — система комплексного нормативного метода учета (стандарт-директ-костанг). Из нее можно узнать о том каким образом должна быть построена на предприятии система бухгалтерского и оперативного учета, чтобы была обеспечена полная и достоверная регистрация учетных данных, необходимых в процессе разработки, контроля исполнения и план-факт анализа исполнения сводного бюджета компании как система управленческого планирования (бюджетирования) определяет объем и структуру необходимых учетных данных. Излагаются основные принципы, лежащие в основе системы комплексного нормативного учета концепция стандарт-кемпинг (нормативного учета на основе регистрации как фактических, так и плановых показателей деятельности предприятия) концепция директ-костинг (четкого разграничения в учете постоянных и переменных затрат) концепция единого информационного пространства, основанная на унификации данных оперативного и сводного учета. Подробно (на уровне бухгалтерских проводок по основным хозяйственным операциям предприятия) рассмотрена методика ведения бухгалтерского учета на основе применения принципов стандарт-директ-костинг по каждой стадии кругооборота капитала промышленной компании. Все проводки приводятся на основе нового Плана счетов бухгалтерского учета, утвержденного приказом Министерства финансов Российской Федерации 31 октября 2000 г. [c.99]

Успех в сфере конверсии чаще всего достигаемся фирмами, использующими их ключевую компетенцию, существующий потенциал в той или иной области, включая технологические процессы, управленческий опыт,. маркетинговые и сбытовые наработки. Например, Катет ( >rporation v new.no применила свою ключевую компетенцию в области систем контроля вибрации вертолетов для развертывания производства гитар. Промышленные гиганты, выполняющие оборонные заказы, имеют огромный опыт и наработки в сфере применения высоких технологий для интеграции крупномасштабных систем, создавая и управляя сложными, современными, многофункциональными системами. 11 если они смотрят на этот потенциал как на ключевую компетенции), а не [c.287]

Контроль — это процесс обеспечения эффективной работы на основе владения информацией об уровне достижения запланированных результатов и своевременной коррекции возникающих отклонений от первоначального плана. Существуют три ступени управленческого контроля. Первая — это установление стандарта, т. е. точное определение целей, которые должны быть достигнуты в определенный отрезок времени. Вторая — это измерение достигнутого в данный период и сравнение достигнутого с запланированным результатом. Успешное осуществление этих двух ступеней позволяет руководителю четко знать о возникающих проблемах и трудностях, об их источнике, причине. За пределами первых двух ступеней начинается поиск способов устранения возникающих проблем. Третья ступень — это действия, предпринимаемые для коррекции возникающих проблем. Третья ступень — это действия, предпринимаемые для коррекции отклонений от первоначального плана2. [c.259]

Контроль есть функциональный элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля1. Управленческий контроль — это одна из функций управления, без которой не могут быть реализованы в полной мере все другие функции управления. Фактически все функции управления являются неотъемлемыми частями общей системы контроля в организации. Например, планирование должно постоянно учитывать реальные возможности и изменяющиеся условия функционирования и развития организации (фирмы). Установленные цели и состояние внешней среды определяют альтернативные стратегии или политики, для реализации которых в организации разрабатываются политики и конкретные действия, устанавливаются стандарты и конкретные нормы в действиях самой организации, ее членов и подразделений. Стратегии необходимо пересматривать с учетом реальности, будущего. Поэтому контроль призван обеспечивать правильную оценку реальной ситуации и тем самым создавать предпосылки для внесения корректив в запланированные показатели развития как отдельных подразделений, так и всей [c.262]

В настоящее время в России предпринимаются попытки использовать опыт международного бухгалтерского учета. Так, в западной экономической литературе принято разделять учет на финансовый и управленческий. Финансовый учет связан с результатами деятельности предприятия. Управленческий учет связан с процессом формирования, контроля и планирования затрат, с выбором управлеческих решений. Мировая практика разработала также требования к качеству информации в системе бухгалтерского учета понятность, уместность, достоверность, надежность, правдивость, нейтральность, осмотрительность, полнота, периодичность и конфиденциальность. [c.147]

Разработка и поддержание в актуальном состоянии системы трансфертного ценообразования для МНК представляют собой гораздо более сложный процесс. Помимо общих свойств — нацеленность на достижение стратегических задач корпорации, взаимодействие и взаимодополнение с системами управленческого контроля и оценки и анализа финансово-хозяйственной деятельности — системе внутрифирменных цен в МНК должны быть присущи дополнительные черты. В международном масштабе система должна способствовать а) минимизации общей величины налогов на прибыль б) минимизации общей величины таможенных пошлин в) снижению влияния национальных ограничений финансового характера г) уменьшению негативных последствий, вызванных колебаниями курсов иностранных валют д) укреплению престижа фирмы за рубежом. [c.111]

Минимизация расходов по налогообложению3. Сокращение общей суммы налоговых платежей в рамках закона достигается путем их планирования. Мы также неоднократно отмечали, что уменьшение расходов по уплате налогов является одной из важнейших целей большинства управленческих решений. Эта цель присутствует на всех этапах управленческой деятельности в процессе планирования, а также при разработке и реализации систем управленческого контроля, оценки и анализа финансово-хозяйственной деятельности. Особая роль должна отводиться первому этапу. [c.119]