Нормативные акты по учету производственных запасов. [c.50]

Счет 20 Основное производство предназначен для обобщения информации о затратах основного производства. По дебету счета отражают прямые затраты, связанные с выпуском продукции. Прямые затраты списывают на счет 20 с кредита счетов учета производственных запасов. На этот счет списываются затраты со счетов 23 и 28, а также косвенные расходы, собираемые на счетах 25 и 26. Кредит счета 20 отражает суммы фактической себестоимости завершенной производством продукции. Эти суммы могут списываться со счета 20 на счета 43,90,40. Остаток на конец месяца по счету 20 свидетельствует о стоимости незавершенного производства. [c.72]

Счет 21 Полуфабрикаты собственного производства используют предприятия, учитывающие затраты по полуфабрикатному методу. По своему содержанию он близок к счетам учета производственных запасов. По дебету счета формируется информация о стоимости полуфабрикатов собственного производства, по кредиту — о стоимости потребленных полуфабрикатов собственного производства нате или иные цели. Подробнее речь об этом счете идет в гл. 3.4.2. [c.73]

Общепроизводственные расходы учитываются на счете 25 Общепроизводственные расходы в корреспонденции со счетами учета производственных запасов, расчетов с персоналом по оплате труда, расчетов по социальному обеспечению и страхованию, кассы, расчетного счета и др. [c.143]

Учет производственных запасов [c.483]

Вторая важная тема данной главы — основные информационные потоки, возникающие на предприятии. В этой связи выделено несколько основных направлений (разделов) учета учет расчетов с персоналом по оплате труда учет основных средств учет производственных запасов. Дана общая схема учета затрат на производство. Изучается такой важный вопрос, как реализация продукции (работ, услуг). [c.492]

Таким образом, основными задачами учета производственных запасов являются [c.287]

При использовании для учета производственных запасов счетов 15 Заготовление и приобретение материальных ценностей и 16 Отклонение в стоимости материальных ценностей сальдо их присоединяют (без бухгалтерской проводки) к стоимости ценностей, отражаемых по строке 211. [c.55]

В случаях, когда программа приобретена для продажи вместе с компьютером (а не самостоятельно), ее следует показывать, как комплектующие на счетах учета производственных запасов, а впоследствии включать в стоимость компьютеров, которые предприятие производит. При перепродаже компьютеров, учет которых ведется на счете товаров, приобретенное для комплектования программное обеспечение может учитываться как на счете учета производственных запасов, так и на счете товаров. [c.460]

Основой правового регулирования материалов (производственных запасов) служат нормативные документы, указанные на с. 33. Кроме этого, к таким документам относятся Положение по бухгалтерскому учету Учет материально-производственных запасов (ПБУ/98) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утверждено приказом Минфина РФ от 29.08.98 г. № 34н) Основные положения по учету материалов на предприятиях и стройках (приложение к письму Минфина СССР от 30.04.74 г. №103) Основные положения по учету тары на предприятиях, производственных объединениях и организациях, утвержденные Минфином СССР 30.09.85 г. № 166 Положение по бухгалтерскому учету малоценных и быстроизнашивающихся предметов (приложение к письму Минфина СССР от 18.10.79 г. № 166) Рекомендации по ведению бухгалтерского учета и применению учетных регистров на малых предприятиях (приложение к письму Минфина СССР от 2.07.91 г. № 40) Инструкция о порядке учета тары-оборудования, утвержденная Минфином СССР, Минторгом СССР, Госбанком СССР, ЦСУ СССР, Центросоюзом СССР 3.09.82 г. Инструкция о порядке получения, расходования, учета и хранения драгоценных металлов и драгоценных камней на предприятиях и в организациях, утвержденная Минфином России 4.08.92 г. № 67 другие нормативные документы по бухгалтерскому учету, в которых в той или иной степени затрагиваются вопросы учета производственных запасов. [c.111]

Руководствуясь перечисленными нормативными документами, организация разрабатывает учетную политику в отношении производственных запасов. В частности, определяет варианты учета производственных запасов оценку объектов учета способов начисления износа по малоценным и быстроизнашивающимся предметам другие вопросы учетной политики, связанные с учетом [c.111]

При учете производственных запасов отпуск материальных ресурсов по способу ФИФО заключается в том, что при их списании за основу принимается принцип оценки по приходу первая партия на приход — первая в расход . При этом способе остатки материальных ресурсов на конец месяца оцениваются по фактической себестоимости последних по времени закупок. [c.155]

Расходы по содержанию и эксплуатации машин и оборудования учитываются на дебете указанного выше субсчета счета 25 Общепроизводственные расходы . Кредитуются при этом счета, на которых ведется учет производственных запасов (10, 12, 07), расчетов с персоналом (70, 71, 73 ) и др. [c.257]

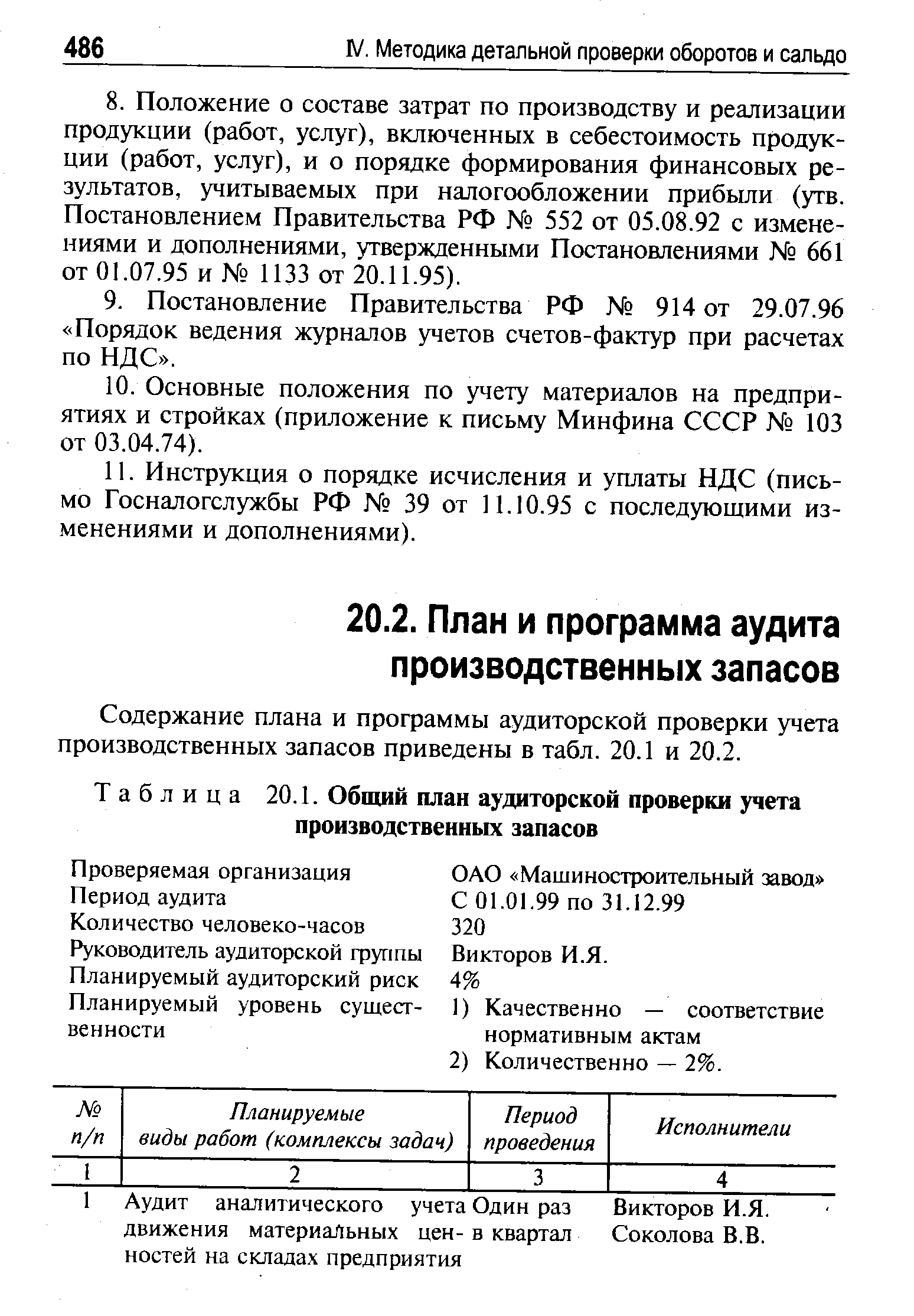

Содержание плана и программы аудиторской проверки учета производственных запасов приведены в табл. 20.1 и 20.2. [c.486]

| Таблица 20.1. Общий план аудиторской проверки учета производственных запасов |  |

В соответствии с основной целью проверки необходимо проверить, как ведется учет на синтетических счетах раздела II планов счетов. Главным здесь, безусловно, является сч. 10 Материалы , который подразделяется на субсчета по группам материальных ценностей. Кроме того, для учета производственных запасов применяют следующие синтетические счета [c.490]

Основными источниками информации являются первичные документы по учету производственных запасов и различные аналитические и синтетические регистры. В качестве первичных документов по учету материалов используются преимущественно унифицированные учетные документы, к числу которых относятся следующие формы [c.491]

В качестве путей рационализации учета производственных запасов можно предложить использование ПЭВМ применение наиболее эффективных методов учета и оценки запасов, организации движения материальных ценностей на складах, списания затрат по МБП. [c.497]

Как осуществляется проверка организации учета производственных запасов по отдельным задачам у экономического субъекта [c.498]

Оценку эффективности системы внутреннего контроля аудитор должен организовать по направлениям, соответствующим циклам бизнеса снабжение и учет производственных запасов и оказанных услуг производство сбыт продукции оплата труда финансы. [c.141]

Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, — форма № В-2 [c.366]

Ведомость учета производственных запасов, товаров, готовой продукции и НДС, уплаченного по ценностям ф. МЬ 8-2 предназначена для аналитического и синтетического учета производственных запасов, готовой продукции и товаров, отражаемых на ".четах 10 Материалы , 40 Готовая продукция и 41 Товары , а также сумм налога на добавленную стоимость по приобретенным ценностям — счет 19 Налог на добавленную стоимость по приобретенным ценностям . Ведомость открывается на месяц и ведется материально ответственными лицами (или в бухгалтерии) раздельно по производственным запасам, готовой продукции и товарам в разрезе всех видов ценностей независимо от их движения за отчетный месяц. Стоимость ценностей определяется и отражается в ведомости исходя из затрат по цене приобретения транспортных расходов, надбавок, указанных в расчетных документах поставщиков. При наличии на предприятии двух и более материально ответственных лиц, ведущих учет ценностей с применением ведомостей по ф. № В-2, в бухгалтерии на их основе составляется ведомость по ф. № В-2 для сводного учета наличия и движения ценностей за месяц в целом по малому предприятию. [c.210]

При использовании для учета производственных запасов, малоценных и быстроизнашивающихся предметов счетов 15 Заготовление и приобретение материалов и 16 Отклонение в стоимости материалов указанные ценности отражаются по строкам 211 и 216 по учетным ценам. Остаток по счету 16 отдельно в активе баланса не показывают, а присоединяют его без корреспонденции на счетах бухгалтерского учета к стоимости материальных ценностей по соответствующим строкам группы статей. Применение счетов 15 и 16 должно быть оговорено в учетной политике организации. [c.38]

Возросшие требования к бухгалтерскому учету, трудоемкость и сложность учетных работ предопределяют необходимость их комплексной автоматизации на базе современных информационных технологий. В основу современных информационных технологий автоматизации бухгалтерского учета положена интегрированная система обработки данных. Интегрированная система осуществляет централизованный сбор и распределение данных между различными подсистемами учета, такими, как Учет производственных запасов , Учет расчетных операций , Учет труда и заработной платы и др. Автоматизация учета должна проходить в системе реального времени, которая обеспечивает автоматическое обновление данных во всей системе при изменении данных в одной из подсистем. [c.176]

УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ [c.302]

Особенностью автоматизированной обработки информации по учету производственных запасов является необходимость оперативной обработки многих документов. [c.303]

Технология обработки информации по учету производственных запасов производится в строгом соответствии с имеющимися инструктивными материалами бухгалтерского учета. При этом решаются задачи контроля за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки, правильного и своевременного документирования всех операций по движению материальных ценностей, расчета остатков материальных ценностей по местам их хранения и статьям баланса. [c.304]

Счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 "Заготовление и приобретение материальных ценностей") или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т. п. [c.121]

Учет производственных запасов сортовой учет материалов на складах, учет поступления, отпуска и остатков нефтепродуктов и материалов, заготовительно-складских расходов, топлива, малоценных и быстроизнашивающихся предметов в эксплуатации, спецодежды, готовой продукции и ее реализации аналитический учет материальных ценностей. [c.65]

Счета второй подгруппы предназначены Для учета производственных запасов, их наличия и [c.59]

Вышепредставленная схема отражает, общий порядок формирования на счете 20 переменных и постоянных затрат в разрезе выделенных субсчетов. Часть затрат в составе дебетового оборота по счету 20 включает только переменные затраты, часть - только постоянные, а часть - смешанные. Однако следует подчеркнуть, что не все прямые расходы, списываемые в дебет сч. 20 с кредита счетов по учету производственных запасов, оплаты труда по своему составу являются переменными, как представлено на рисунке. Например, при наличии почасовой оплаты труда основных производственных рабочих их заработная плата не зависит от произведенного объема продукции, поэтому вывод о характере затрат должен производиться в условиях конкретного предприятия. [c.199]

В дебет счета 76 "Расчеты с разными дебиторами и кредиторами" списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей и т. п.) с кредита счетов учета производственных запасов, основных средств и др. По дебету счета 76 "Расчеты с разными дебиторами и кредиторами" также отражается сумма страхового возмещения, причитающаяся по договору страхования работника организации в корреспон- -денции со счетом 73 "Расчеты с персоналом по прочим операциям". Суммы страховых возмещений, полученных организацией от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 "Расчетные счета" или 52 "Валютные счета" и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами". Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 "Расчеты с разными дебиторами и кредиторами" на счет 99 "Прибыли и убытки". [c.127]

Смотреть страницы где упоминается термин Учет производственных запасов

: [c.72] [c.112] [c.286] [c.286] [c.286] [c.74] [c.128] [c.279]Смотреть главы в:

Управленческий учет -> Учет производственных запасов

Автоматизированные информационные технологии в экономике -> Учет производственных запасов

Подсобное хозяйство предприятий и организаций -> Учет производственных запасов

Хозяйственный учет на базе на микроэвм -> Учет производственных запасов

Бухгалтерский учет и аудит в строительстве -> Учет производственных запасов

Бухгалтерский учет -> Учет производственных запасов

Самоучитель по бухгалтерскому учёту Издание 5 -> Учет производственных запасов

Организация бухгалтерского учета на совместных предприятиях -> Учет производственных запасов