Иными словами, анализ финансово-хозяйственной деятельности хозяйствующего субъекта начинается там, где кончается его аудит (а значит, и аналитические процедуры). Вместе с тем и аналитические процедуры финансово-экономической экспертизы и финансовый анализ хозяйственной деятельности базируются на методах экономического анализа, поэтому содержат много общих приемов, поэтому финансовый анализ (анализ финансового состояния) можно условно отнести к заключительным аналитическим процедурам. [c.79]

В последнее время необходимым элементом упра.вления деятельностью организации становится аудит, который предполагает обязательное использование методов экономического анализа для определения деловой активности организации оценки финансово-хозяйственных перспектив ее функционирования выявления зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности организации. [c.54]

Переход к рыночной экономике обусловил появление новой для нас отрасли научных знаний и практической деятельности, с которыми прежде мы не встречались. Это — аудит. В специальной литературе последних лет издания понятие аудита определяется как проверка, ревизия, анализ хозяйственной деятельности. В некоторых источниках, излагающих иностранный опыт, под аудитом понимается комплексный экономический анализ [55]. [c.39]

Внутренний аудит, свойственный преимущественно крупным корпоративным объединениям, органично объединен с их маркетинговой деятельностью. Принципы маркетинга выражают, как уже отмечалось, систему управления торгово-производственной деятельностью. В эту систему входят, естественно, контроль и анализ. Более того, экономический анализ здесь как бы оценивает правильность самой маркетинговой стратегии и тактики. В самом деле, с помощью предварительного, текущего, прогнозного анализа дается объективная с предельной степенью критичности оценка торгово-производственной деятельности и ее финансовых результатов в целом, а также в ее локальных проявлениях. [c.43]

Подготовка к изданию учебника Экономический анализ вызвана чрезвычайно важным событием для высшей школы России — разработкой и утверждением Министерством образования РФ нового Государственного образовательного стандарта (ГОС) по одной из наиболее востребованных практикой экономических специальностей 06.05.00 — Бухгалтерский учет, анализ и аудит и внедрением его в учебный процесс с сентября 2000 г. Образовательный стандарт предусматривает в цикле специальных дисциплин три аналитических курса Теория экономического анализа , Анализ финансовой отчетности , Комплексный экономический анализ и Инвестиционный анализ , которые можно объединить общим названием Прикладной экономический анализ , в сравнении с его альтернативой — Общеэкономический (политэкономический) анализ . [c.3]

ЗАКЛЮЧЕНИЕ аудиторской фирмы Аудит и экономический анализ [c.135]

Краткое изложение фундаментального курса теории экономического анализа. Впервые охарактеризованы теоретические, методологические и методические основы всех широко используемых в мировой практике типов прикладного экономического анализа. Отражены все разделы, темы и понятия теории экономического анализа, изучение которых предусмотрено требованиями действующих в Российской Федерации Государственных стандартов высшего профессионального образования по дисциплинам Теория экономического анализа для специальности Бухгалтерский учет и аудит и Экономический анализ для специальностей Финансы и кредит , Мировая экономика и других. Курс имеет четкую практическую направленность, он ориентирован на студентов, заинтересованных в надежной подготовке к экзаменам. Преподаватели найдут в Курсе лекций удачные примеры, четкие определения и методы краткого изложения теории экономического анализа — для лекций . Он содержит примеры, справочные материалы и основы методик, используемых в практике экономического анализа в Российской Федерации, финансового анализа и аудита в США, контроллинга в Западной Европе. [c.2]

Судебно-бух-галтерская экспертиза Аудит с основами внешнего аудита Теория анализа хозяйственной деятельности Экономический анализ хозяйственной деятельности Экономико-математические методы и модели в учете Другие [c.30]

Настоящий учебник является основой для подготовки учащихся по специальности 060500 Бухгалтерский учет, анализ и аудит , дисциплины — ОПД.Ф.01 Экономика организаций (предприятий) , ОПД.Ф.13 Теория экономического анализа , ОПД.Ф.15 Международные стандарты учета и финансовой отчетности , СД.04. Комплексный экономический анализ хозяйственной деятельности по специальности 060100 Экономическая теория , дисциплины — ОПД.Ф.08 Экономика предприятия , ОПД.Р.06 Экономика отраслевых рынков (вводный курс) высшего профессионального образования. [c.2]

Бухгалтерский учёт и аудит. Наука, здравый смысл, независимость — девиз, начертанный на гербе счётных работников (бухгалтеров) (рис. 1.3). Он выражает основные принципы бухгалтерского учёта — науки, исторически приходящейся старшей сестрой экономическому анализу по сохранившимся историческим свидетельствам, учёт, возник, по крайней мере, в Древнем Египте, почти шесть тысяч лет назад (папирусы, глиняные дощечки, найденные археологами, содержат сведения о запасах товаров и хозяйственных операциях). Солнце, изображённое на этом гербе, символизирует ясность и прозрачность финансовой деятельности, весы — баланс, а кривая Бернулли — символ непрерывности и вечности учёта, а значит, и экономического анализа. [c.39]

Изложены теория и конкретные методики экономического анализа хо-зяйственной деятельности. Пособие охватывает все темы дисциплины Экономический анализ , изучение которых предусмотрено требованиями государственных стандартов высшего профессионального образования Российской Федерации по специальностям Финансы и кредит , Мировая экономика и Антикризисное управление , а также дисциплины Комплексный экономический анализ хозяйственной деятельности , изучение которых предусмотрено при подготовке по специальности Бухгалтерский учет, анализ и аудит . Особое внимание уделено взаимодействию предприятия с рыночной средой и применению количественных методов в соответствии с требованиями ведущих американских и западноевропейских университетов. Конкретные методики иллюстрируются анализом ситуаций и числовыми примерами. [c.2]

Подготовка специалистов по таким экономическим и управленческим специальностям как Финансы и кредит , Мировая экономика и Антикризисное управление , в соответствии с требованиями Государственных образовательных стандартов высшего профессионального образования предусматривает изучение дисциплины Экономический анализ подготовка экономистов по специальности Бухгалтерский учет, анализ и аудит — изучение дисциплин Теория экономического анализа и Комплексный экономический анализ хозяйственной деятельности подготовка экономистов-менеджеров по специальности Экономика и управление на предприятии — изучение дисциплины Анализ и диагностика финансово-хозяйственной деятельности предприятия . [c.3]

В кратком современном учебном курсе отражены все темы, вопросы и понятия, предусмотренные требованиями Государствен-, ных стандартов высшего профессионального образования РФ по дисциплине Экономический анализ для специальностей Финансы и кредит , Антикризисное управление и Мировая экономика и по дисциплине Комплексный экономический анализ хозяйственной деятельности для специальности Бухгалтерский учет, анализ и аудит . Пособие иллюстрируется примерами и снабжено справочными материалами. [c.2]

Требования введенных в действие с 2000 г. российских Государственных образовательных стандартов высшего профессионального образования предусматривают изучение дисциплины Экономический анализ студентами специальностей Финансы и кредит , Антикризисное управление и Мировая экономика и дисциплины Комплексный экономический анализ хозяйственной деятельности студентами специальности Бухгалтерский учет, анализ и аудит . [c.3]

ЭКОНОМИЧЕСКИЙ АНАЛИЗ В АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ — оценка учетной и другой экономической информации путем изучения реально существующих связей и взаимосвязей между показателями. Цель анализа в аудите состоит в [c.366]

Виленский П. Л., Лившиц В. Н. Оценка эффективности инвестиционных проектов с учетом реальных характеристик экономической среды//Аудит и финансовый анализ. - 2000. - № 3..— С. 97-137. [c.603]

Экологический аудит — это анализ и определение экономических последствий экологических затрат. Фактически это экономический анализ деятельности предприятий, осуществляющих природоохранные мероприятия, и эколого-экономической эффективности этих мероприятий. [c.373]

Московская международная финансово-банковская школа. Входит в число лучших бизнес-школ России. Готовит кадры по следующим направлениям банковское дело, рынок ценных бумаг, коммерческие расчеты, бухгалтерский учет и анализ, аудит, компьютеризация экономических работ, хозяйственное право и др. [c.340]

См. также АНАЛИЗ АУДИТ АУДИТОР ДЕЯТЕЛЬНОСТЬ АУДИТОРСКАЯ ДОКАЗАТЕЛЬСТВА АУДИТОРСКИЕ ДОСТОВЕРНОСТЬ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ МНЕНИЕ АУДИТОРА СУБЪЕКТ ЭКОНОМИЧЕСКИЙ УЧЕТ БУХГАЛТЕРСКИЙ. [c.257]

Вообще-то, разумеется, аудиторам как профессионалам в области учета, контроля и анализа должны быть известны определенные действующие ограничения на рекламную деятельность банков, финансовых, страховых и инвестиционных предприятий, учреждений, организаций и граждан, являющихся индивидуальными предпринимателями. Все эти экономические субъекты (ауди- [c.205]

Существует весьма распространенное заблуждение, что термин аналитические процедуры обозначает проводимый в рамках аудиторской проверки анализ финансово-хозяйственной деятельности проверяемого экономического субъекта. Это неверно. Аналитические процедуры используются в ходе формирования мнения о достоверности бухгалтерской отчетности экономического субъекта, а анализ его финансово-хозяйственной деятельности начинается, строго говоря, после того, как такая достоверность установлена, поскольку анализировать финансово-хозяйственную деятельность экономического субъекта при недостоверности его бухгалтерской отчетности обычно бессмысленно. Иными словами, анализ финансово-хозяйственной деятельности экономического субъекта начинается там, где кончается аудит (а значит, и аналитические процедуры) его бухгалтерской отчетности. Другое дело, что аналитические процедуры аудита и финансовый анализ содержат много общих приемов, поскольку базируются на методах экономического анализа. Поэтому аудиторы могут осуществлять финансовый анализ в качестве сопутствующих аудиту услуг. [c.176]

Изложены теоретические аспекты и прикладные алгоритмы экономического анализа в аудите. Обоснованы тенденции развития методологии анализа в направлениях выявления признаков искажения отчетности, оценки гипотезы непрерывности деятельности и аудита эффективности, позволяющего с должной степенью полноты и достоверности оценивать эффективность управления организацией, эффективность использования имеющихся ресурсов (в том числе материальных, финансовых и трудовых), полноту уплаты налогов, а также другие аспекты деятельности организации, характеризующие эффективность ведения дел ее руководством. Учтены последние изменения законодательства. [c.2]

Авторы достаточно четко обосновали роль экономического анализа в аудите. Важно, что на предварительном этапе аудиторской проверки особое внимание уделено выявлению специфики бизнеса проверяемого субъекта хозяйствования и окружающей его среды, что позволяет оценить риски возможного искажения отчетности. [c.4]

Введение в экономический анализ в аудите [c.5]

Экономический анализ в аудите — это комплекс процедур, с помощью которых оценивается достоверность отчетности, исследуется текущее состояние организации с целью оценки допущения непрерывности деятельности организации и эффективности ведения дел ее руководством, а также прогнозируется будущее развитие организации в самых существенных аспектах деятельности финансовом, производственном, рыночном. Экономический анализ, уменьшая степень неопределенности и являясь базой принятия управленческих решений, должен обеспечивать разработку рекомендаций по улучшению деятельности организации с целью повышения ее финансовых результатов, снижения риска и увеличения рыночной стоимости. [c.5]

Роль экономического анализа в аудите [c.9]

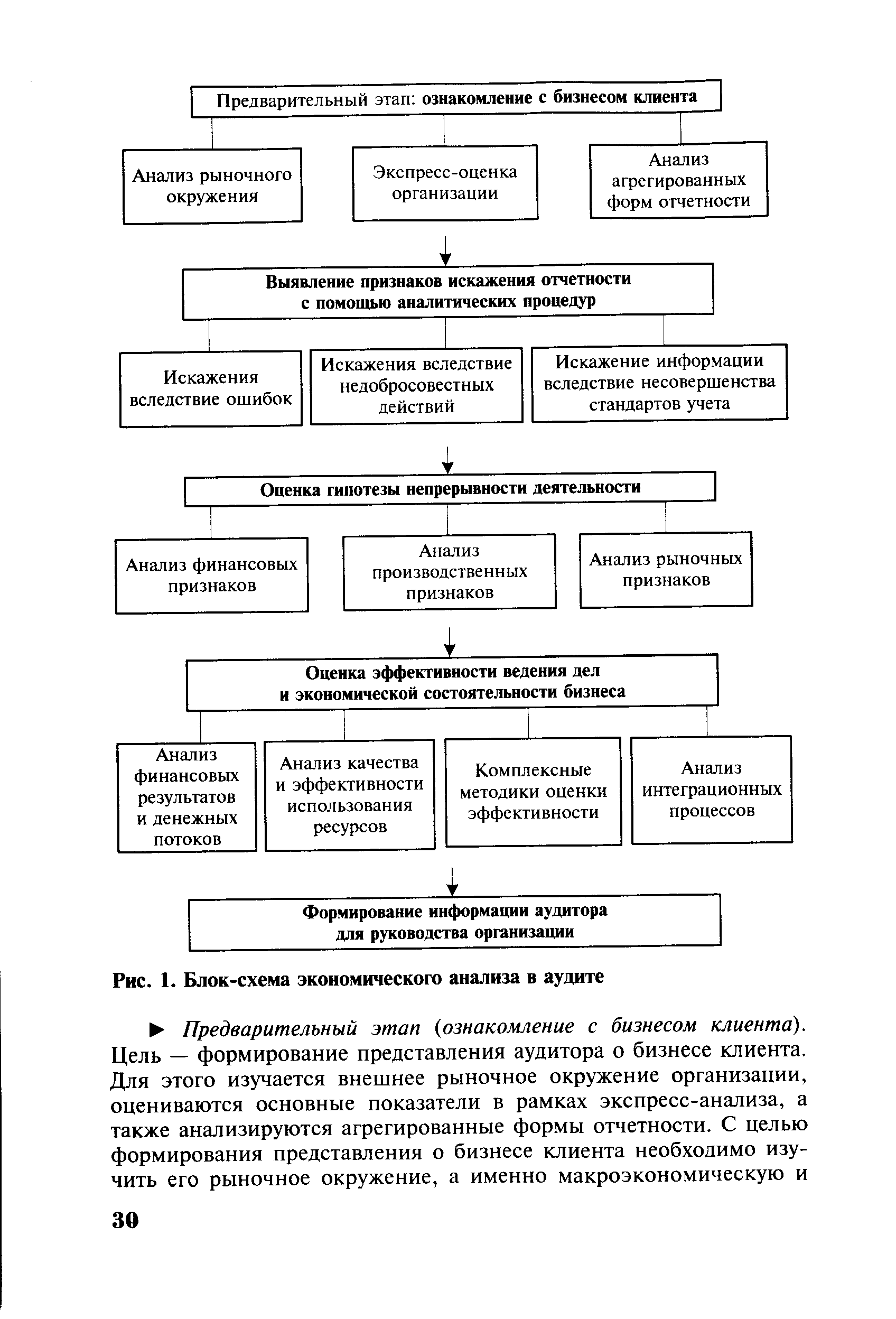

Методика экономического анализа в аудите состоит из пяти этапов (рис. 1). Основными этапами являются оценка достоверности отчетности, оценка допущения непрерывности деятельности и оценка эффективности ведения дел руководством организации. Разграничение методики на этапы весьма условно, поскольку на каждом из основных этапов затрагиваются вопросы, относящиеся и к остальным двум. Так, например, наряду с оценкой гипотезы о непрерывности деятельности организации целесообразно давать оценку эффективности ведения дел, поскольку многие рассматриваемые аспекты, подтверждающие гипотезу о непрерывности деятельности организации, одновременно однозначным образом характеризуют эффективность управления организацией. [c.29]

Далее основные вопросы экономического анализа в аудите рассмотрены на условном примере, в качестве объекта анализа взято промышленное предприятие (ОАО XXX ), характеристики которого по многим параметрам являются типичными для предприятий реального сектора российской экономики. [c.29]

| Рис. 1. Блок-схема экономического анализа в аудите |  |

Метод сравнения заключается в сопоставлении абсолютных и относительных показателей изучаемой организации с их значениями за предыдущие периоды, с аналогичными показателями другой организации или с эталонными значениями. При применении этого метода в качестве показателей должны использоваться не только финансовые, но и производственные показатели, а также маркетинговые индикаторы. Применение метода сравнения осложняется проблемой доступности показателей по аналогичным организациям или эталонных показателей, которые могли бы служить базой для сравнения. Метод сравнения применяется на всех этапах экономического анализа в аудите, начиная с предварительной оценки организации и заканчивая оценкой эффективности ведения дел. [c.35]

Разделение учета на несколько смежных дисциплин, произошедшее на рубеже веков, породило возможность1 составления отчетов, аналогичных бухгалтерским, и по смежным дисциплинам. Все они — статистика, экономический анализ, аудит, управленческий учет — представляют собой информационные экономические системы, поэтому формирование отчетов на основе их данных по сути не отличается от формирования бухгалтерских отчетов, хотя и имеет некоторые особенности. Так, возможны отчеты статистические, аудиторские и другие. Если принять разделение учета на финансовый и управленческий, периодическую отчетность следует считать финансовыми отчетами, а все отчеты, составляемые для внутреннего пользования, — управленческими. Нами подобный подход отрицается. Если на предприятии функционирует единая ИСУ, вся информация, появляющаяся на выходе этой ИСУ, независимо от своего предназначения, с нашей точки зрения, представляет собой нечто методологически единое. По этой причине оставляем традиционное название отчетов — бухгалтерские — без изменений. [c.595]

АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ — изучение результатов работы предприятий и их объединений на основе учета и отчетности. Под анализом хозяйственной деятельности обычно понимается экономический анализ. АУДИТ (audit) — проверка (ревизия) бухгалтерской отчетности предприятий (организаций, АО, СП и др.) высококвалифицированными специалистами (аудиторами) на предмет ее соответствия установленным положениям, законам и стандартам. [c.420]

Содержание учебного пособия соответствует требованиям государственного образовательного стандарта высшего профессионального образования для специальностей Бухгалтерский учет, анализ и аудит , Менеджмент , Экономическая теория . Данное учебное пособие может применяться при изучении следующих дисциплин экономика организаций (предприятий), экономика предприятия , теория экономического анализа, международные стандарты учета и финансовой отчетности, комплексный экономический анализ хозяйственной деятельности. В данном курсе обозначены также связи с другими дисциплинами — с менеджментом, бухгалтерским учетом, экономикой отраслевых рынков. Такой подход позволяет изучать предприятие как единый живой организм, чем оно на самом деле, является. Кроме того, особенность книги в том, что она включает в себя современные идеи экономического анализа. Это, в частности, новые разработки концепций человеческого и социального капитала, материалы по проблеме невидимых ограничений (glass eilings) и другие. Приведены также данные сравнительного анализа экономических показателей российских и зарубежных предприятий. Думается, что преподаватели и студенты, которым необходимо определить направление своих дальнейших самостоятельных исследований, должны это оценить. [c.5]

Для правильной организации деятельности внешнего и внутреннего аудитора требуется осуществить ряд мер внедр ить в деятельность наших предприятий принципы мировых стандартов но аудиту создать (шецижпшый вуз для ттодготовки высококвалифицированных кадров по учету, аудиту и экономическому анализу организовать выпуск учебных пособий по аудиту вступить в Международную организацию высших контрольных органов. По нашему мнению, на некоторых малых предприятиях (объем продукции не превышает 1000—2000 тыс. руб. в месяц, а численность — не более 50—75 человек) организация внутреннего аудита нецелесообразна. По согласованию с трудовым коллективом внутренний аудит на таких предприятиях проводит аудиторская фирма на договорной основе или ревизионная комиссия. [c.215]

М48 Экономический анализ в аудите учеб, пособие для студентов вузов, обучающихся по специальностям Бухгалтерский учет, анализ и аудит , Финансы и кредит , Налоги и налогообложение / М.В. Мельник, В.Г. Когденко. — М. ЮНИТИ-ДАНА, 2007. - 543 с. I. Когденко, Вера Геннадьевна. [c.2]

Одним из наименее разработанных направлений экономического анализа является анализ в интересах аудиторов, который очень тесно связан с аудитом как таковым. В настоящее время необходимость совершенствования и развития методологии аудита связана как с его недостаточно высоким качеством, не позволяющим в полном объеме удовлетворить потребности общества в достоверной информации о финансово-экономическом состоянии организаций, так и его нацеленностью на финансовый (бухгалтерский и налоговый) аудит, в то время как объективной становится необходимость развития экономического аудита и более полная адаптация аудита к интересам таких пользователей, как акционеры, инвесторы, кредиторы организаций. Важнейшей целью аудита наряду с подтверждением достоверности отчетности с точки зрения бухгалтерского учета становится оценка достоверности отчетности с позиций ее экономического содержания, оценка допущения непрерывности деятельности организации, а также оценка эффективности ведения дел руководством организации (аудит эффективности). Эти три направления и по формулировке, и по методам решения являются в значительной своей части аналитическими проблемами, а это значит, что востребованными становятся аналитические процедуры, позволяющие на более высоком уровне достигать поставленные в ходе проведения аудита цели. Кроме того, аналитические процедуры позволяют снизить трудоемкость финансового аудита, выявляя на начальном этапе аудита те аспекты деятельности организации, которые представляют собой зоны повышенного риска и поэтому заслуживают более тщательного рассмотрения. Необходимо подчеркнуть, что реализация задачи оценки непрерывности функционирования аудируемого объекта выдвигает принципиально новые требования к методам проведения аудиторской проверки. Аудитор в этом случае должен уже не только выразить свое мнение о достоверности бухгалтерской отчетности, но и определить достаточность средств организации для погашения обязательств и формирования ресурсов для дальнейшего развития. Для этого аудитор должен привлечь данные о производственном потенциале организации и уровне его использования, сформировать мнение об объективных потребностях в инвестициях и альтернативных источниках их привлечений. Эти задачи могут быть выполнены при широком использовании аналитических процедур. [c.6]

Оценка эффективности ведения дел и экономической состоятельности бизнеса — один из ключевых блоков экономического анализа в аудите. С этой целью необходимо исследование финансовых результатов, денежных потоков и эффективности использования ресурсов организации. При этом необходимо дать оценку основным источникам формирования финансовых результатов организации, для этого следует тщательно изучить структуру прибыли организации, обращая особое внимание на доходность основной деятельности организации. На этом этапе наряду со стандартными показателями рентабельности собственного капитала и активов организации, которые соответственно могут подтвердить инвестиционную привлекательность и кредитоспособность организации, необходимо использовать и специально разработанные для исследуемой цели параметры. В частности, это показатели соответствия нефинансовых показателей, характеризующих производственные возможности организации, и ее финансовых результатов, индикаторы качества прибыли, показатели ресурсоотдачи, а также показатели контролируемости затрат, неустойчивые значения которых могут расцениваться как угроза прибыли организации. [c.33]