Экономический анализ связан с исследованием многосторонней и многоуровневой хозяйственно-финансовой деятельности предприятия, охватывающей как его внутреннюю, так и внешнюю сферу. Это вызывает необходимость иметь четкую классификацию видов экономического анализа. Вид анализа мы отличаем от способа анализа. Если под способом анализа, в наиболее общей трактовке, следует понимать характер (технологию) переработки анализируемой информации, то под видом анализа мы понимаем то, "что изучается", какой элемент структуры предприятия или какое его свойство. [c.13]

Наиболее существенными признаками классификации видов экономического анализа могут быть [c.13]

Классификация видов экономического анализа по объектам предусматривает его подразделение согласно организационно-функциональной структуре управления предприятием (рабочее место, бригада, участок, отдел и т.п.). [c.13]

Классификация видов экономического анализа по охвату сфер действия анализируемых объектов предусматривает два направления анализа. В первом случае исследуются лишь внутренняя деятельность данного предприятия и его хозрасчетных подразделений, а во втором - исследуются и оцениваются все внешние условия, связи и отношения предприятия рыночного и нерыночного характера. [c.14]

В теории экономического анализа такие его виды, как текущий (последующий) анализ, оперативный анализ и перспективный анализ получили свое обобщение и обособление не одновременно. История их становления и развития тесно связана с изменениями в процессе разделения труда в сфере управления. Отсюда понятно стремление экономистов-аналитиков дать классификацию видов экономического анализа исходя из классификации функций управления. Функции управления можно сгруппировать по основному управленческому, производственному, специфическому управленческому и технологическому принципам. [c.210]

В специальной литературе классификация видов экономического анализа не ограничивается двумя главными признаками — по содержанию процесса и объектам управления. Виды экономического анализа классифицируют, кроме того [c.213]

Экономический анализ является основным инструментом обоснования управленческих решений. Данные, поставляемые системой учета, представляют собой всего лишь сырую информацию и в большинстве случаев требуют специальной обработки для осмысления ее содержания, оценки хозяйственной ситуации, выработки тактических и стратегических решений. Такая обработка осуществляется приемами экономического анализа. Цели и содержание приемов экономического анализа всецело зависят от целей и содержания функций управления предприятием. Поэтому классификация функций управления — естественная и научно обоснованная база классификации видов экономического анализа. [c.242]

Дайте классификацию видов экономического анализа. [c.243]

КЛАССИФИКАЦИЯ ВИДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА [c.191]

В специальной литературе классификация видов экономического анализа не ограничивается двумя главными признаками по содержанию процесса и объектам управле- [c.193]

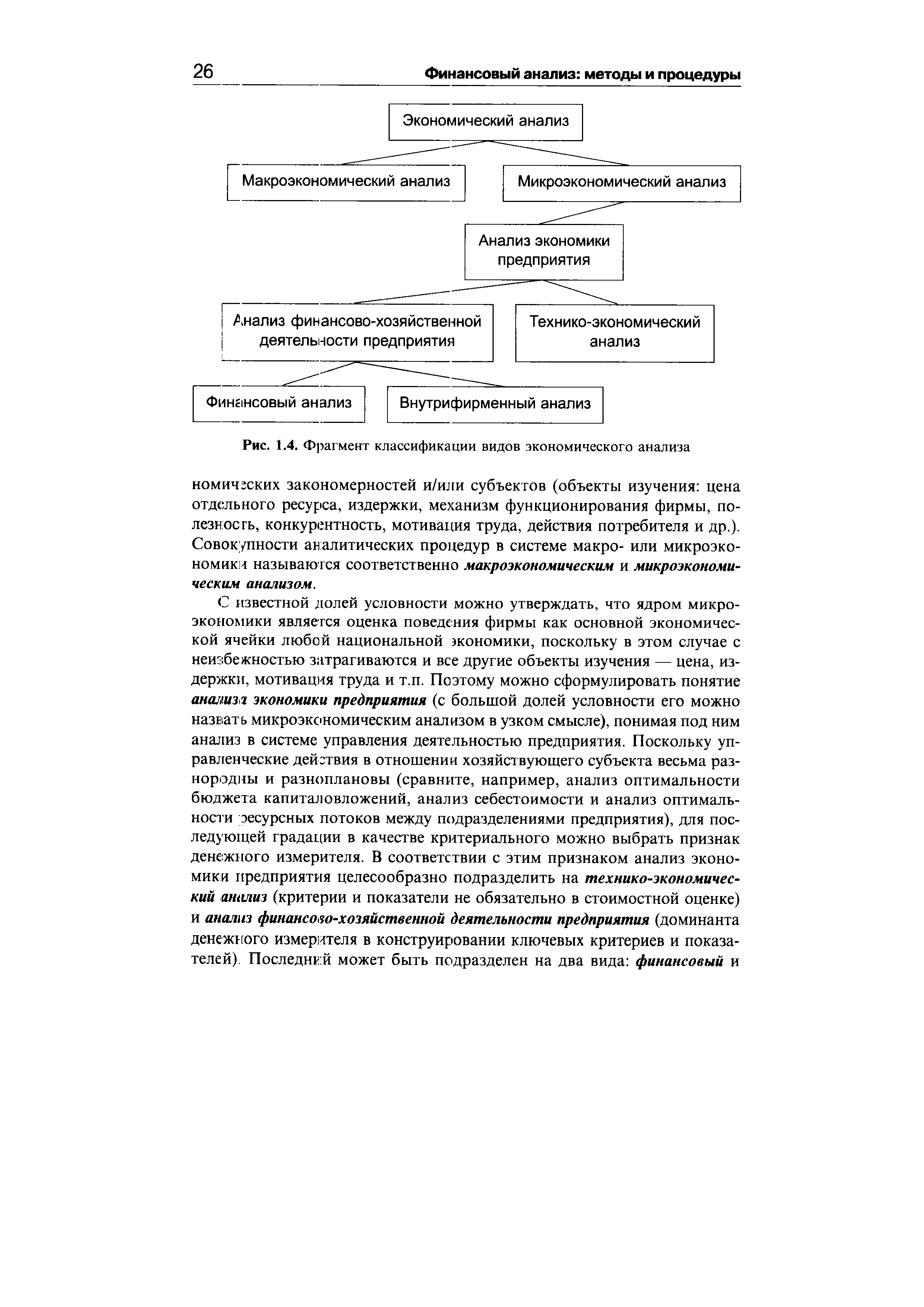

| Рис. 1.4. Фрагмент классификации видов экономического анализа |  |

В специальной литературе классификация видов экономического анализа не ограничивается двумя главными признаками — содержанием процесса и объектами управления. Классифицируют виды экономического анализа, кроме того, и по [c.17]

Классификация видов экономического анализа и их роль в управлении предприятием [c.9]

В основе классификации видов экономического анализа лежит классификация функций управления, поскольку экономический анализ является необходимым элементом выполнения каждой функции. [c.25]

Кроме классификации видов экономического анализа исходя из функций управления, экономический анализ классифицируется исходя из цели исследования [c.51]

В основе классификации видов экономического анализа лея классификация функций управления, так как экономический а лиз является необходимым элементом выполнения каждой фу ции управления экономикой. Классификация анализа хозяйств ной деятельности необходима для правильного понимания его держания и определения задач. В основу классификации положе разные признаки. [c.24]

В соответствии с этими функциями различают следующие виды экономического анализа народнохозяйственный анализ, отраслевой анализ, анализ объединений, предприятий, анализ производства, сбыта, снабжения и т.д. Эту классификацию можно было бы продолжить. [c.211]

Систематизировать применяемые в анализе хозяйственной деятельности математические методы можно по различным признакам. Наиболее целесообразной и простой представляется классификация экономико-математических методов по трем признакам 1) по содержанию метода, т.е. принадлежности к определенному разделу современной математики 2) по содержанию задачи экономического анализа 3) по содержанию аналитической деятельности, т.е. принадлежности к определенному виду экономического анализа. Ниже в таблице приведена примерная классификация экономико-математических методов в соответствии с наиболее часто применяемыми разделами современной математики. [c.266]

Общая схема экономического анализа представлена на рис. 7.1. Она еще не охватывает всех видов экономического анализа. Разработка специальных методов экономического анализа базируется на научно обоснованной классификации его видов, обусловленной потребностями практики управления. В основе [c.191]

Типология видов экономического анализа. Вариант классификации экономического анализа, предложенный В.В. Ковалевым, представлен на рис. 2.1. [c.33]

Классификация экономического анализа по видам и характеристика особенностей каждого вида должны быть рассмотрены отдельно. В настоящем изложении важно подчеркнуть, что финансово-экономический менеджмент и анализ рассчитаны на конкурентно-способное предприятие. [c.8]

Экономический анализ торговой деятельности классифицируется с ориентацией на классификацию видов управления. [c.14]

Наиболее существенной классификацией издержек обращения торговых предприятий является классификация по видам затрат, которая позволяет осуществлять экономический анализ издержек обращения, который вписывается в экономический анализ всей выручки от реализации товаров. [c.57]

В экономических работах русского ученого и публициста Н. Г. Чернышевского (1828-1889) при анализе форм распределения отмечается, что из трех элементов производства каждый особо принадлежит отдельному классу и доля из продуктов, достающаяся этому классу, определяется соперничеством . Он противопоставил заработную плату прибавочному продукту. Кроме того, Н. Г. Чернышевский уделил много внимания классификации видов потребностей, разделяя их с учетом ценности для общества. Вводя понятие внутренней ценности продукта, он связывал его и с приоритетом его в удовлетворении потребностей общества. [c.321]

В экономической литературе встречаются различные термины, относящиеся к анализу деятельности предприятия. В качестве основы классификации видов анализа можно рассмотреть различные признаки. Наиболее часто встречающиеся и глубоко проработанные в литературе способы классификации представлены в табл. 1.2. [c.14]

Классификация экономического анализа по видам определяется, в первую очередь, его целями, методами исследования и обобщения изучаемых материалов. И как нам уже известно, цели и методы различных партнерских групп предприятия могут быть различны. И это вполне объяснимо различием их интересов. Кроме того, нельзя забывать и о материальном аспекте этого вопроса, ведь более сложное исследование будет и более дорогим, и не всякий менеджер или акционер предприятия согласится пожертвовать частью прибыли ради анализа уже свершившихся фактов или предполагаемых будущих доходов. Но, тем не менее, разделение экономического анализа по видам в общих чертах существует. Это, прежде всего, разделение, обусловленное особенностями либо теоретических, либо практических аспектов человеческой деятельности,— разделение на теоретико-политэкономический и конкретно-экономический анализ. [c.81]

Финансовый и управленческий анализ. По сложившейся в российской практике традиции экономический анализ хозяйственной деятельности подразделяют на финансовый и управленческий. Причем такая классификация связана с подразделением-системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. К финансовому анализу по традиции относят анализ, основывающийся на данных публичной бухгалтерской отчетности, этот вид анализа считают внешним по отношению к предприятию. К управленческому анализу по традиции относят внутрихозяйственный финансовый и внутрихозяйственный производственный анализ, которые основываются на данных управленческого учета. Этот вид анализа считают внутренним анализом, выполняемым на предприятии. Поскольку оба вида анализа направлены на решение проблемы управления предприятием, одинаково необходимы для обоснования управленческих решений и взаимосвязаны, тр многие российские экономисты стали в последнее время рассматривать эти виды финансового и управленческого анализа как единое целое. [c.7]

Но организация — это не только сумма всех видов деятельности, но и система взаимосвязанных видов деятельности. Эффективное управление связями является источником конкурентного преимущества. Поэтому стоимостная оценка в цепном анализе цены, применяемая при конкуренции в отрасли, входит в более крупную систему деятельности, которую называют общей стоимостной цепью и/или системой ценностей (табл. 4.5, рис. 4.10). Концепция цепочки ценностей заключается в классификации цепочки производственного цикла от исходного сырья до конечных потребителей по стратегически важным видам экономической деятельности. [c.146]

В зависимости от времени возникновения и отнесения на себестоимость продукции расходы могут быть текущие, будущих периодов и предстоящие. Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся в данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие — это еще не возникшие затраты, на которые резервируются средства в смет-но-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции. КЛАССИФИКАЦИЯ, КОДИРОВАНИЕ, ШИФРАЦИЯ — основные методы анализа и переработки информации. Классификация (К.) — разделение данного множества предметов на классы по определенному, общему для каждого класса признаку (каждый предмет при этом входит в один, и только один, класс). К. может быть вспомогательной и естественной. Вспомогательная К. совершается по принудительно задаваемому признаку, не отражающему внутренней сущности предметов (например, расположение файлов в библиотеке в алфавитном порядке). Естественная К. — более ценная, так как характеризует внутреннюю общность предметов каждого класса (например, К. файлов по расширению txt, pas (программа на языке Паскаль), ехе (программа в машинных кодах) и т.д. [c.113]

Научная обоснованность системы нормативных расчетов может быть обеспечена благодаря использованию 1) статистических данных (технических и экономических) по ранее законченным и находящимся в разработке образцам новой техники 2) сведений о перспективах развития техники данного вида 3) классификаций видов и образцов техники, составляющих их функциональных частей по эксплуатационно-конструктивным и технологическим факторам, а также классификаций выполняемых видов работ 4) данных о перспективах совершенствования технологии и повышения научно-технического и организационно-экономического уровня предприятия 5) исследований зависимостей трудоемкости и стоимости НИР и ОКР от факторов конструктивно-технологической сложности создаваемой техники 6) морфологического анализа нормируемых объектов. [c.167]

Классификация государственного бюджета СССР отражает социально-экономическое содержание его доходов и расходов доходы подразделяются по секторам социалистич. х-ва в зависимости от форм собственности, а расходы — на отдельные группы по целевому назначению (народное х-во, социально-культурные мероприятия и т. д.), а также по отраслям х-ва и видам социально-культурных мероприятий. Детализация и группировка доходов и расходов облегчают общую ориентировку в бюджете, проверку включаемых в него данных, сопоставление смет однородных учреждений (школ, больниц и т. д.), мин-в, ведомств, совнархозов, бюджетов отдельных республик, областей и районов, бюджетов за ряд лет, определение динамики поступлений и удельного веса различных доходов или уровня удовлетворения каких-либо потребностей и т. д. Б. к. приводит каждый бюджет в обозримый вид, создает условия для объединения смет и бюджетов в общие своды, облегчает их рассмотрение и экономический анализ. Б. к. упрощает контроль за исполнением бюджета, за полной и своевременной аккумуляцией средств, за использованием их по целевому назначению. Она дает возможность сопоставлять бюджетные ассигнования с расходами по отчетам об исполнении бюджета, что способствует соблюдению финансовой дисциплины, экономному расходованию государственных средств, контролю рублем за выполнением народнохозяйственных и финансовых планов. В связи с особенностями в структуре доходов и расходов отдельных видов бюджетов применяются 2 классификации одна — для союзного бюджета и республиканских бюджетов союзных республик, другая — для республиканских бюджетов автономных республик и местных бюджетов Общие основы этих классификаций дают возможность свести союзный, республиканские и местные бюджеты в единый государственный бюджет СССР. [c.173]

Во второй главе на доступных примерах различных видов экономической деятельности проводится расширенный системный анализ рисков, связанных с этими видами. Вводится системное представление лотереи как простейшей модели случайности. Анализируются формы финансово-кредитной деятельности, инвестиционная среда, рынок ценных бумаг. В главах с третьей по пятую продолжается углубленная системная классификация рисков предпринимательской деятельности по масштабам, формам и обстоятельствам их проявления. В частности, дается системная классификация рисков по природе формирующих их факторов. Анализируется процесс управления рисками в части содержания основных подходов к управлению деловыми рисками, современные тенденции в управлении рисками и задача выбора стратегии. Излагается суть и основы реализации концепции адаптивного динамического управления рисками. [c.13]

Таким образом, системная классификация рисков, генерируемых различными видами экономической деятельности, — это важный этап осмысления самого механизма рискованного предпринимательства. Подобное концептуальное восприятие экономического риска помогает лицам, принимающим решения, более вдумчиво отнестись к анализу целей и оценке результатов предпринимательской деятельности. Главный вывод, который немедленно следует из результатов классификации рисков, заключается в том, что экономическая при- [c.135]

Как было отмечено выше, система показателей экономической статистики должна соответствовать определенным требованиям, чтобы была возможность проводить описание и анализ экономического развития. Во-первых, она должна иметь всеохватывающий характер, т. е. распространяться на все аспекты экономического процесса ресурсы и их использование, производство наиболее важных товаров или групп товаров, распределение и перераспределение доходов, конечное использование доходов, инвестиции, функционирование финансовой системы, внешнеэкономические связи и т. д. Всеохватывающий характер статистики означает также, что должны быть охвачены все хозяйствующие субъекты, все виды экономических операций, которые они выполняют. Во-вторых, показатели системы, относящиеся к различным аспектам экономического процесса, должны быть методологически взаимосогласованы, т. е. они должны быть основаны на гармонизированных концепциях, определениях и классификациях. [c.29]

В табл. 2 приводится классификация видов экономического анализа по различным группировочным признакам. Одним из общих груп-пировочных признаков анализа является время анализируемого периода. По этому признаку можно выделить следующие виды анализа оперативный, текущий и перспективный. К оперативному относится анализ за следующие промежутки времени в течение месяца смену, сутки, неделю, декаду и периоды времени с начала месяца. Такое определение вполне соотносится с видами планирования, где под оперативным понимается планирование в пределах месяца. Кроме того, к оперативному анализу следует отнести анализ по производственным операциям и законченным технологическим циклам. Текущий анализ проводится за квартал, полугодие и год и за минимальную временную единицу — месяц. Перспективный анализ, являющийся базой для разработки соответствующих планов на пять, десять и более лет, имеет минимальную временную единицу — год. Перспективный анализ еще называют предварительным анализом. [c.26]

Устойчивая, часто применяемая группировка получила название классификации. В частности, важную роль в статистике и экономическом анализе играет классификация отраслей. В основе деления народного хозяйства на отрасли лежит общественное. разделение труда, в ходе которого формируются виды деятельности, различающиеся характером создаваемой продукции или услуг, а иногда и технологией их производства. Так, видами деятельности являются призводство автомобилей, овцеводство, газопроводный транспорт и т. д. Классификация отраслей представляет собой деление всей совокупности видов деятельности на устойчивые группы, по которым статистика сводит данные, характеризующие каждый отдельный вид деятельности. [c.29]

Исходя из системных представлений о ЕСКК, можно сказать, что она должна состоять из совокупности классификаторов, построенных на непересекающихся между собой однородных множествах, средств сопряжения классификаторов (описанных в гл. 1) и автоматизированной системы их централизованного ведения (см. гл. 4). Непересекающимися однородными множествами являются различные виды технико-экономической информации о продукции, населении, природных ресурсах, финансовых средствах, структуре народного хозяйства и т. д. Выявление указанных множеств наиболее целесообразно производить путем исследования действующих классификаций и номенклатур, анализа локальных классификаторов и изучения реквизитов форм документов. Это позволяет опосредствованно учесть требования систем управления, в которых используются эти классификации, номенклатуры и документы. [c.54]

Смотреть страницы где упоминается термин Классификация видов экономического анализа

: [c.10] [c.242] [c.192] [c.82]Смотреть главы в:

Теория экономического анализа -> Классификация видов экономического анализа