Рис, 1Л. Примерная схема содержания управленческого и финансового анализа [c.10]

Построение такой номенклатуры предполагает выполнение анализа экономической информации, циркулирующей в системе, и определение перечня счетов, на которых регистрируются показатели, относящиеся к конкретным объектам бухгалтерского наблюдения. Экономическое содержание информации, отражаемой на бухгалтерском счете, характеризует тот объект наблюдения, для описания которого этот счет ориентирован. Наименование бухгалтерского счета также соответствует объекту наблюдения. Экономическое содержание всех счетов номенклатуры должно обеспечивать формирование полного набора показателей о функционировании экономического субъекта, данных, необходимых для составления отчетности, оценки и финансового анализа деятельности и принятия управленческих решений. [c.323]

Финансовый анализ подразделяется на внутренний и внешний финансовый анализ. Управленческий анализ подразделяется на внутрихозяйственный производственный и внутрихозяйственный финансовый анализ. Взаимосвязь производственного и финансового анализа проявляется в проведении анализа внутренней среды, основное содержание которого сводится к анализу производства, объема и структуры реализации продукции, качества и конкурентоспособности продукции, производственного потенциала предприятия, материальных, трудовых и финансовых ресурсов, финансовых результатов. [c.15]

В учебном пособии рассматриваются состав, содержание, методы и приемы анализа бухгалтерской (финансовой) отчетности представлена характеристика финансовых коэффициентов, используемых при проведении анализа всех форм бухгалтерской отчетности по следующим направлениям ликвидности, платежеспособности, финансовой устойчивости, деловой активности, рентабельности, оборачиваемости. Подробно рассмотрена методика их расчета, а также механизм построения факторных моделей показателей с целью принятия управленческих решений. [c.2]

Возможно, некоторые читатели будут изучать управленческий учет до освоения финансового учета. Поскольку книгу можно использовать в программе подготовки руководителей среднего уровня, никогда ранее не приходивших курса управления или бухгалтерского учета, мы представляем финансовую отчетность и основное содержание финансового учета для ознакомления читателя с логикой и с языком финансового учета. Далее следует глава с анализом относительных показателей и финансовых результатов. Отдельная глава посвящена введению в предмет управления и в различные его компоненты и сопровождается традиционными техническими темами управленческого учета — планирование, составление сметы капитальных затрат, системы и анализ накопления затрат, системы отчетности в условиях децентрализации управления и управленческого учета. В последующих разделах описывается, как управленческий учет может оказать помощь процессу рационального принятия решений в сфере предпринимательства. Кроме того, в книгу включены такие важные темы, как управление запасами и планирование капиталовложений. [c.23]

Значением, содержанием и предметом экономического анализа определяются и стоящие перед ним задачи. К числу важнейших из них следует отнести 1) повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессе их разработки) 2) объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов (по данным учета и отчетности) 3) определение экономической эффективности использования трудовых, материальных и финансовых, ресурсов (отдельно и в совокупности) 4) контроль за осуществлением требований коммерческого расчета (в его полной и незавершенной форме) 5) выявление и измерение внутренних резервов (на всех стадиях производственного процесса) 6) испытание оптимальности управленческих решений (на всех ступенях иерархической лестницы). [c.24]

В содержание как внешнего финансового, так и внутреннего управленческого учета входит анализ хозяйственной деятельности, но его организация, объекты и методы в решении задач финансового и управленческого учета имеют свою специфику. Общая схема содержания анализа хозяйственной деятельности представлена на рис. 10.1. [c.252]

Настоящее учебно-практическое пособие содержит два раздела. В первом разделе излагаются методологические основы анализа финансовой устойчивости и платежеспособности как финансово-экономических категорий. Авторы пособия считают, что между бухгалтерским учетом и финансово-экономическим анализом деятельности предприятия должен находиться не только управленческий, финансовый и налоговый учет, получившие распространение в зарубежной практике, но и экономический учет, важнейшей формой которого является баланс экономического оборота предприятия (БЭО). Особенность экономического учета состоит в том, что он отражает имущество предприятия в единстве формы и содержания, в то время как бухгалтерский учет построен на разделении формы и содержания, что, с одной стороны, обеспечивает двойной контроль за движением имущества, но, с другой стороны, затрудняет не только анализ, но даже простое прочтение бухгалтерских документов. [c.8]

Аналитические процедуры, имеющие отношение к управлению дебиторской задолженностью, входят в систему внутрифирменного финансового анализа и управленческого контроля. Они не формализованы, а их основное содержание — контроль за своевременностью оплаты счетов. Что касается внешнего анализа, то он может быть сведен к оценке [c.453]

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относится к управленческому анализу, однако четкой границы между этими видами анализа, как выше уже отмечалось, нет. В этой главе [c.244]

Роль комплексного анализа в управлении. Содержание финансового и управленческого анализа и последовательность его проведения. Структура комплексного бизнес-плана и роль анализа в разработке и мониторинге основных плановых показателей. Виды, направления и основные методы анализа. Приемы экономического анализа. [Сметное планирование (бюджетирование) и анализ исполнения смет (бюджетов)] . Анализ в системе маркетинга. Анализ и управление объемом производства и продаж. Обоснование формирования и оценка эффективности ассортиментных программ. Анализ обновления продукции. Анализ качества продукции. Анализ технико-организационного уровня и других условии производства. Анализ технической оснащенности производства, возрастного состава основных фондов. Анализ и оценка уровня организации производства и управления. Жизненный цикл изделия, техники и технологии и учет его влияния на анализ организационно-технического уровня. Анализ и управление затратами и себестоимостью продукции. Анализ [состояния и] использования [трудовых и материальных] производственных ресурсов. Особенности анализа прямых [и косвенных], переменных и постоянных затрат. Комплексная оценка резервов производства. Финансовые результаты и рентабельность активов коммерческой организации и методы их анализа. [c.211]

Основным вопросом для понимания содержания и эффективности финансового анализа является концепция предпринимательской деятельности (бизнеса) как системы решений об использовании ресурсов (капитала) для получения прибыли. Прибыль как форма дохода предприятия выступает как конечный финансовый результат, создающий необходимые условия для сохранения его экономической жизнеспособности и дальнейшего развития. Независимо от сферы осуществления бизнеса его конечная цель остается неизменной. Все многообразие управленческих решений для достижения ключевой цели любого бизнеса можно выразить тремя аспектами [c.13]

Содержание управленческого анализа и его взаимодействия с внешним финансовым анализом в рамках общей системы анализа хозяйственной деятельности представлено на рис. 7.1. [c.112]

Что касается субъекта анализа, то до настоящего времени наиболее широко распространена концепция, согласно которой аналитик — это человек, занимающийся аналитической работой и подготавливающий аналитические записки (отчеты, доклады, выводы, комментарии) для руководства, т. е. линейных руководителей различного ранга, обладающих правом принятия управленческих решений. Вероятно, такой подход был оправдан в прежние годы, поскольку линейные руководители были существенно ограничены в проведении многовариантных аналитических расчетов временным параметром и имеющимися в их распоряжении техническими счетными средствами (точнее отсутствием таковых). Следствие такого положения — полная неспособность некоторого числа линейных руководителей понять содержание основных отчетных форм, взаимосвязи между ними, принципы формирования и экономический смысл ряда приводимых в них показателей, возможности использования их в финансовом анализе. [c.53]

Итак, аналитическая функция представлена в управленческом учете наряду с учетной, плановой и контрольной. Ее реализация возложена управленческий анализ, являющийся одним из видов экономического анализа. Вопрос о содержании управленческого анализа его месте в системе экономического анализа остается до настоящего времени мало исследованным. В специальной литературе экономический анализ классифицируется по ряду признаков- Одним из них является управленческий признак, согласно которому этапу предварительного управления (планированию) соответствует перспективный (прогнозный) анализ, этапу оперативного управления — оперативный анализ и заключительному (контрольному) этапу управления — текущий (ретроспективный) анализ. При этом подробно рассматриваются сущность, цели, а также задачи перспективного анализа и отмечается, что развитая рыночная экономика порождает потребность в дифференциации анализа на внутренний управленческий и внешний финансовый [16, с. 211]. В учебнике под редакцией проф. Л.Т. Гиляровской управленческий анализ выделяется как вид экономического анализа при использовании в качестве классификационного признака типа используемой информации [25, с. 15]. Содержание и задачи управленческого анализа ни в том, ни в другом случае не уточняются. [c.26]

Выбор направлений анализа определяется потребностями управления. Анализ структурной динамики основных фондов и инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных фондов и затрат по их эксплуатации относятся к управленческому анализу, однако [c.112]

Аналитическая подготовка бухгалтера — прямое следствие изменения содержания работы и роли бухгалтера в коммерческой организации. Активное участие бухгалтера в процессе обоснования и выбора управленческих решений, в первую очередь стратегических, крупномасштабных, переводит его из разряда простых служащих в разряд управленческого персонала, превращает в менеджера, основной смысл деятельности которого не просто фиксация, а оценка и осмысление результата работы, что становится базой диагностики и прогноза, т.е. сопоставления возможных вариантов и условий развития, подготовки мер по сохранению и упрочению финансового и экономического благополучия предприятия на перспективу. При этом значительно возрастает роль бухгалтера в организации анализа производственной и финансовой деятельности предприятий, который позволяет сформировать всю необходимую деловую информацию. Органическая связь бухгалтерского учета и финансового менеджмента определяется тем, что деловая финансовая информация должна быть адекватна направлениям и целям предпринимательской деятельности организации. [c.8]

В содержание как внешнего финансового, так и внутреннего управленческого учета входит анализ хозяйственной деятельности, но его организация, объекты и методы в решении задач фи- [c.9]

Задачей бухгалтерского управленческого учета является составление отчетов второй и третьей групп, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации. Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены, например анализ себестоимости изделия — с целью определения себестоимости продукции сметы — для планирования будущих операций текущие оперативные отчеты центра ответственности (производственного участка)—для оценки результатов его работы отчеты о понесенных затратах — для принятия краткосрочных решений анализ сметы капитальных вложений—для целей долгосрочного планирования и т.д. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием. [c.10]

В качестве инструментария такого анализа выступает экономический учет, который находится на стыке с другими видами учета, дает экономическое прочтение бухгалтерской, финансовой, налоговой, управленческой, оперативной и статистической отчетности, а также всесторонне оценивает величину добавленной стоимости и ее влияние на финансово-экономическое состояние предприятия. Основное отличие экономического учета заключается в том, что происходит явное воссоединение формы и содержания экономических активов активы в денежной и неденежной форме получают содержание в виде собственной и заемной составляющих, а собственный и заемный капитал — денежную и неденежную форму. Последнее обстоятельство наиболее важно при анализе собственного капитала и его составных частей, что ярко проявляется в экономическом учете, а в бухгалтерском учете скрыто не требует расшифровки. [c.138]

Излагаются особенности содержания и методики проведения финансового, инвестиционного и управленческого анализа. Показана роль экономического анализа в разработке оптимальных управленческих решений и контроле за выпуском продукции, конечными результатами деятельности коммерческих организаций. [c.2]

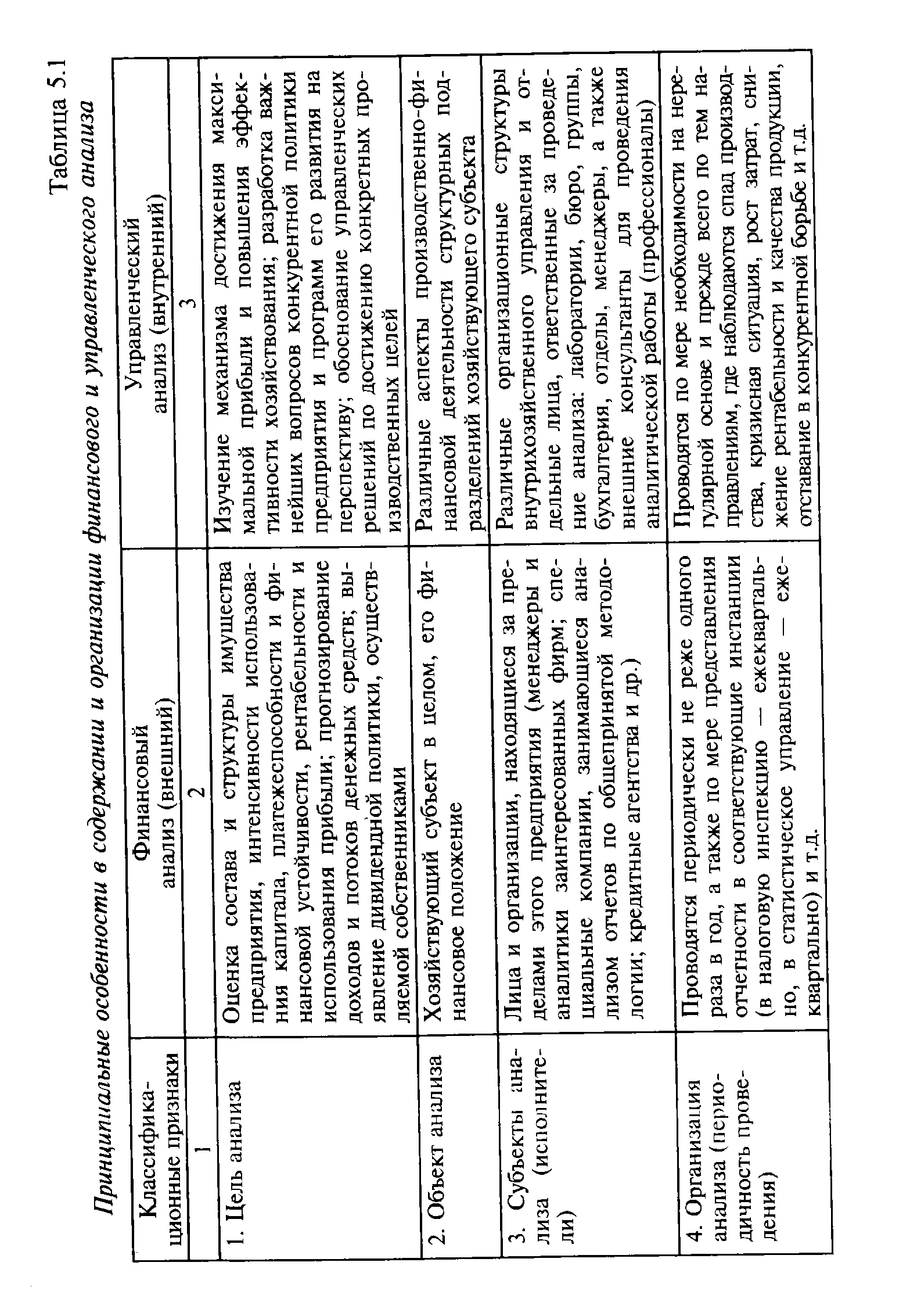

| Таблица 5.1 Принципиальные особенности в содержании и организации финансового и управленческого анализа |  |

По каким признакам и каким образом различается содержание финансового и управленческого анализа [c.152]

В данном учебном пособии основное внимание уделяется ключевым вопросам управленческого учета введение в проблематику управленческого учета и раскрытие его содержания ознакомление с основными понятиями и элементами управленческого учета использование традиционных и современных методов калькулирования себестоимости, разработки планов (бюджетов) определение сфер взаимодействия финансового и управленческого анализа с выделением задач разработки и анализа управленческого баланса, анализа денежных потоков организационное построение управленческого учета в структуре организации. [c.6]

Аналитическая функция является одной из основных функций классического бухгалтерского учета и реализуется в формировании больших массивов информации о состоянии и движении производственно-финансовых активов организации. В современных хозяйственных условиях, когда каждый предприниматель действует на свой страх и риск, резко возрастает необходимость систематического анализа различных сторон деятельности с позиций различных целей как организации в целом, так и отдельных подразделений и ее участников. В этом смысле особая роль и место отводятся управленческому анализу в системе анализа хозяйственной деятельности организации, содержание которого состоит в использовании информационного ресурса бухгалтерского учета для выработки управленческих решений. [c.107]

В предшествующем разделе рассмотрена традиционная форма управления финансовыми средствами - финансовое планирование. Планирование является одной из основных функций в управленческом цикле. В соответствии с содержанием планирования в российской системе построены системы учета, отчетности и анализа. Последние нацелены на то, чтобы обеспечить контроль за выполнением планов, их анализ и в дальнейшем принятие грамотных решений. Анализ и корректировка финансовых решений происходила на основе статистической и бухгалтерской отчетности после совершения события. [c.416]

Основные потребители информации. Финансовая отчетность предприятия представляет интерес для двух групп пользователей непосредственно заинтересованных и опосредованно заинтересованных в его деятельности. К первой группе пользователей относятся собственники средств предприятия, которым необходимо определить увеличение или уменьшение доли собственного капитала кредиторы и поставщики — для оценки целесообразности продления кредита и т. п. налоговые органы — для расчета налогов покупатели — для прогнозирования динамики цен администрация предприятия — для определения потребности в финансовых ресурсах и оценки принятых управленческих решений служащие и работники компании — для определения перспектив работы. Вторую группу пользователей составляют биржи ценных бумаг, консультанты, юристы, пресса, профсоюзы и т. п. Управленческие отчеты, а именно внутренние аналитические отчеты, используются управляющими. Содержание отчетов варьируется в зависимости от их целевого назначения, уровня управления, для которого они предназначены, используемых методов управления. К примерам различных видов и различного использования полученной для внутреннего потребления информации можно отнести затраты на производство для определения себестоимости изделия сметы для планирования будущих операций текущие оперативные отчеты подразделений с оценкой результатов работы анализы бюджета капиталовложений для целей долгосрочного планирования в корпорациях. [c.709]

Постоянные расходы (обусловливаемые общими условиями ведения бизнеса, например,, амортизация основных средств, содержание охраны, оплата труда высшего руководства и т.п.) при правильном заполнении форм сводной финансовой отчетности должны фиксироваться по статье Управленческие расходы (стр. 18). Особое место в расходах занимают налоги (налог на прибыль и другие обязательные платежи). Хотя, эта статья расходов не относится к переменным затратам в том смысле, что не является функцией от показателей объема по отдельным направлениям деятельности. Однако и к постоянным затратам величину налогообложения причислить трудно - например, понятно, что величина налога на прибыль зависит от уровня балансовой прибыли с учетом эффективной ставки налогообложения. Особое место налоговых платежей в затратах страховой компании учитывается при составлении уровней факторного анализа. Необходимо также учитывать и различие в источниках покрытия других статей затрат. Так, чрезвычайные доходы и расходы компании покрываются из прибыли после налогообложения, в то время как остальные статьи затрат включаются в себестоимость. [c.61]

Разгосударствление и приватизация экономики вызвали появление огромного числа различных самоуправляющихся хозяйственных субъектов рынка (предприятий, организаций, компаний, фирм), каждый из которых самостоятельно решает проблемы своего развития. В этих условиях, чтобы принять правильное управленческое решение, руководство предприятия должно реально оценивать свое финансово-экономическое состояние, располагать для этого необходимой информацией. Источником такой информации служат данные финансово-экономического анализа, который систематически должен проводиться бухгалтерией, финансово-экономической службой, ревизионной комиссией, внутренним аудитором. Анализ должен предшествовать планированию хозяйственной деятельности, служить для него исходной базой. Однако в существующей учебной и методической литературе анализ и планирование хозяйственной деятельности рассматриваются как различные стадии управления, вне связи друг с другом. Обычно финансово-экономический анализ — забота бухгалтерии, аудиторской службы, а планирование — дело экономических служб. Проблемам бизнес-планирования посвящена довольно обширная литература как переводная, так и отечественная. Однако ряд вопросов до сих пор либо не решен вообще, либо решен не полно или не точно. Имеющиеся рекомендации не увязывают, например, состав и содержание бизнес-планов со стадией деятельности хозяйственной организации. Одно дело разрабатывать план для только начинающегося бизнеса, другое дело планировать работу уже действующей организации. В первом случае главное — как организовать [c.5]

Расчетно-аналитический метод. Содержание метода заключается в том, что прогнозирование плановых показателей на будущий период производится на основе анализа фактических данных предыдущего периода (периодов). Он применяется в случаях, когда взаимосвязь показателей не может быть установлена прямым способом, а определяется косвенно - на основе изучения динамики за ряд предшествующих периодов, тенденций и т. п. В основе метода находится экспертная оценка величины показателей. В процессе экспертной оценки исследуются финансовые и нефинансовые показатели, их взаимосвязь, факторы, корректирующие величину показателя, и т. д., и на основе этого предлагаются конкретные управленческие решения. [c.148]

Краткий анализ представленных управленческих проблем показывает, что требования, которые послужили причиной разработки сбалансированной системы показателей в сфере частного бизнеса, весьма актуальны и для сферы общественного управления. Это означает, что инструменты, используемые для решения проблем частного бизнеса, скорее всего будут применимы и для решения проблем общественного управления. В этой сфере финансовые цели не рассматриваются как первичные, а значит, сбалансированный подход к управлению организацией (положенный в основу BS ) имеет большие шансы быть реализованным на практике. Мы уверены, что с учетом определенной специфики и адаптации базовой модели BS станет важным инструментом, способствующим модернизации общественной сферы и повышению эффективности деятельности некоммерческих организаций. Например, при помощи сбалансированной системы показателей можно объединить два важных и часто используемых понятия сферы общественного управления — миссия организации и продукты. Это позволяет устранить недостатки, связанные с реализацией миссии и содержанием продуктов. [c.413]

NB Финансовый анализ в международных стандартах. МСФО 1 поощряет руководство предприятий к тому, чтобы в дополнение к отчетности давался анализ финансовых результатов деятельности и положения предприятия, а также основных моментов неопределенности внешней среды, с которыми руководству приходится иметь дело. Такой анализ по содержанию соответствует Управленческому обсуждению и анализу (УОА) или Операционному и финансовому анализу (ОФА). Эти формы анализа уже являются обязательными для предприятий, зарегистрированных на биржах США и Великобритании1. Этот анализ может включать в себя определение основных факторов, влияющих на результаты работы предприятия, анализ изменений среды, в которой приходится действовать предприятию, политики выплаты дивидендов, а также политики финансирования и управления рисками. [c.365]

Субъектами анализа выступают как непосредственно, так и оп< редованно заинтересованные в деятельности предприятия поль ватели информации. Каждый пользователь изучает информаци исходя из своих интересов. Развитие рыночных отношений поро дает дифференциацию анализа на внутренний управленческий внешний финансовый анализ. У финансового и управленческс анализа имеются принципиальные особенности в содержании и ор низации. Разделение анализа на финансовый и управленческий об ловлено сложившимся на практике разделением системы бухп терского учета в масштабе предприятия на финансовый учет и j равленческий учет (табл. I). [c.28]

В учебнике излагаются теория и современные концепции прикладного экономического анализа особенности содержания и методики проведения внешнего финансового анализа по данным бухгалтерской отчетности и комплексного (внутрихозяйственного и управленческого) анализа как инструмента контроля и управления деятельности коммерческой организации и ее структурных подразделений исходя из современных дости жений экономической науки и практики. Представленные теоретические и методические положения могут быть реально использованы коммерческими организациями в комплексной оценке финансовой устойчивости их деятельности и кредитоспособности заемщика в обосновании управленче- [c.3]

Как видно из содержания, книга посвящена методикам анализа финансово-хозяйственной деятельности предприятия. Этот термин с очевидностью имеет неоднозначную трактовку, и мы не ставили своей целью расставить акценты в понимании сущности и смыслового наполнения различных видов анализа. Наша задача была гораздо уже, в известном смысле приземленнее и практичнее - дать обзор приемов, методов и методик, которые могут быть использованы при проведении аналитических расчетов, обосновывающих некоторое управленческое решение. Мы убеждены, что любой специалист, имеющий отношение к организации и управлению бизнесом, должен владеть определенным аналитическим инструментарием, знать и понимать логику проведения аналитических процедур. [c.4]

АНАЛИЗ ДОЛЖНОСТИ - определение наиболее существенных характеристик долж-Hq ra, а также содержания работы (задач, функций, обязанностей) по данной должности на основе упорядочения и оценки информации, связанной с работой или работником. Информация должна включать содержание работы, выраженное в терминах конкретных производственных или управленческих функций и процедур, и характеристики работника (практические навыки, знания, способности, допустимые отклонения и т.д.), необходимые для компетентного выполнения работы. Основные методы сбора информации для А.д. — наблюдения, собеседования, анкетирование. А.д. должен дать ответы на следующие вопросы кому подчиняется должность кто ей подчиняется пункты ответственности (за подчиненных, за материалы, оргтехнику, финансовая ответственность) служебные взаимоотношения (с руководителями, подчиненными, с работниками др. подразделений, представителями внешней среды — клиентами, поставщиками) какой состав задач, функций необходимо выполнить какой режим работы целесообразен для данной должности сколько времени необходимо для выполнения основных процедур какие условия труда способствуют наивысшей производительности труда на данной должности как должно быть организовано рабочее место какими личностными характеристиками должен обладать работник для выполнения работы (по образованию, опыту, профессиональной подготовке аналитическими способностями физ. данными и т.п.). А.д. используется для описания должности, а затем — должностной инструкции. [c.10]

На этапе вертикального факторного анализа исследуются преимущественно формсигьныв (иерархические) связи между факторами хозяйственной деятельности, которые складываются в многоуровневую математическую цепочку (см. схему 38). Предприятие же, как и любая сложная система, характеризуется единством формальных (вертикальных) и функциональных (горизонтальных) связей между факторами (см. схему 8). Например если в модели вертикального факторного анализа нет взаимозависимости между блоками Физический объем реализации и Прямые коммерческие расходы , то это не означает, что связь между этими двумя факторами в хозяйственной деятельности предприятия совсем, просто данная зависимость носит функционачьный (горизонтальный) характер и исследуется на второй стадии комплексного анализа операционного бюджета— стадии горизонтального межфакторного анализа. Строго говоря, уже на первой стадии анализируются некоторые горизонтальные связи (например, при расчете факторов отклонений цен, количества, объемов и пр.), ибо исследовать форму, полностью абстрагируясь от содержательной стороны, просто невозможно. Тем не менее диалектика перехода от формы к содержанию обусловливает необходимость содержательного (горизонтального) анализа на основе количественных данных формальной (вертикальной) модели. Отчет о финансовых результатах по видам продукции, на базе которого производится изучение взаимозависимостей издержки—объем— прибыль , как раз является основой горизонтального анализа. На первой же стадии исследованию, в основном, подвергаются сводные данные управленческого отчета о финансовых результатах, построенного на основе сводного отчета о финансовых результатах (табл. 53). [c.325]

На основе анализа и прогноза динамики внешней ситуации на потребительском, материально-сырьевом, фондовом, инвестиционном, труда, техники и технологии, финансовом рынках с учетом социально-политического и экономического состояния региона, страны и международной ситуации устанавливается цель организации (этап 3), которая затем декомпозируется во внутриор-ганизационные цели и задачи системы управления по всем элементам и этапам жизненных циклов этих элементов, осуществляемых в рамках организации и собственно представляющих целевые характеристики содержания внутриорганизационной управленческой деятельности (прйл. 2). Одновременно с этим формулируются [c.18]

Содержанием анализа финансово-хозяйственной деятельности [яется всестороннее и глубокое изучение экономической информа-i о функционировании объекта анализа с целью принятия опти-тьных управленческих решений, по выполнению программ вы- ка и реализации продукции (работ, услуг), выявлению факторов и [чин изменения и резервов роста. [c.17]

Смотреть страницы где упоминается термин Содержание управленческого и финансового анализа

: [c.15] [c.358] [c.214]Смотреть главы в:

Теория экономического анализа -> Содержание управленческого и финансового анализа