Назовите собственные источники финансирования предприятия. Какова их структура [c.269]

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРЕДПРИЯТИЯ [c.380]

Глава 15. Источники финансирования предприятия 381 [c.381]

Глава 5. Источники финансирования предприятия 143 [c.143]

Капитал —в приложении к предприятию означает (1) совокупность ресурсов, являющихся универсальным источником его доходов (физическая концепция капитала в рамках экономического подхода) (2) доля собственников предприятия в его активах (финансовая концепция капитала в рамках бухгалтерского подхода) (3) совокупность долгосрочных источников финансирования предприятия (модификации физической и финансовой концепций капитала в рамках учетно-аналитиче-ского подхода). Величина капитала может быть рассчитана по балансу в рамках трех приведенных подходов она численно равна соответственно (1) итогу баланса по активу (2) итогу раздела пассива баланса Капитал и резервы (3) сумме итогов разделов пассива баланса Капитал и резервы и Долгосрочные обязательства . [c.302]

Принцип самофинансирования означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. Реализация этого принципа — одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность предприятия. В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70 и более процентов. К основным собственным источникам финансирования предприятий в Российской Федерации относятся амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Но общий объем собственных денежных средств предприятий недостаточен для осуществления серьезных инвестиционных программ. В настоящее время не все предприятия и организации способны полностью реализовать этот принцип. Предприятия и организации ряда отраслей народного хозяйства, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить ее достаточную рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия получают ассигнования из бюджета на разных условиях. [c.13]

При выборе источников финансирования предприятия необходимо решить пять основных задач [c.310]

Принимаемые менеджерами решения можно разделить на два вида решения о финансировании и об инвестициях. Решения о финансировании направлены на выбор источников финансирования и способов привлечения финансовых ресурсов на предприятие. При этом важны анализ, оценка и выбор наиболее дешевых источников финансирования предприятия, которые подразделяются на внутренние и внешние. На рис. 14.2 представлена структура источников финансирования. [c.202]

При консервативной стратегии потребности предприятия в финансировании текущих активов практически полностью покрываются за счет долгосрочных пассивов (собственных и долгосрочных заемных средств), краткосрочные источники фактически не используются для финансирования текущих активов (рис. 15.3). Как видно из представленной схемы, постоянные и практически все переменные текущие активы покрываются за счет долгосрочных источников финансирования. Предприятие прибегает к краткосрочному финансированию только в периоды [c.228]

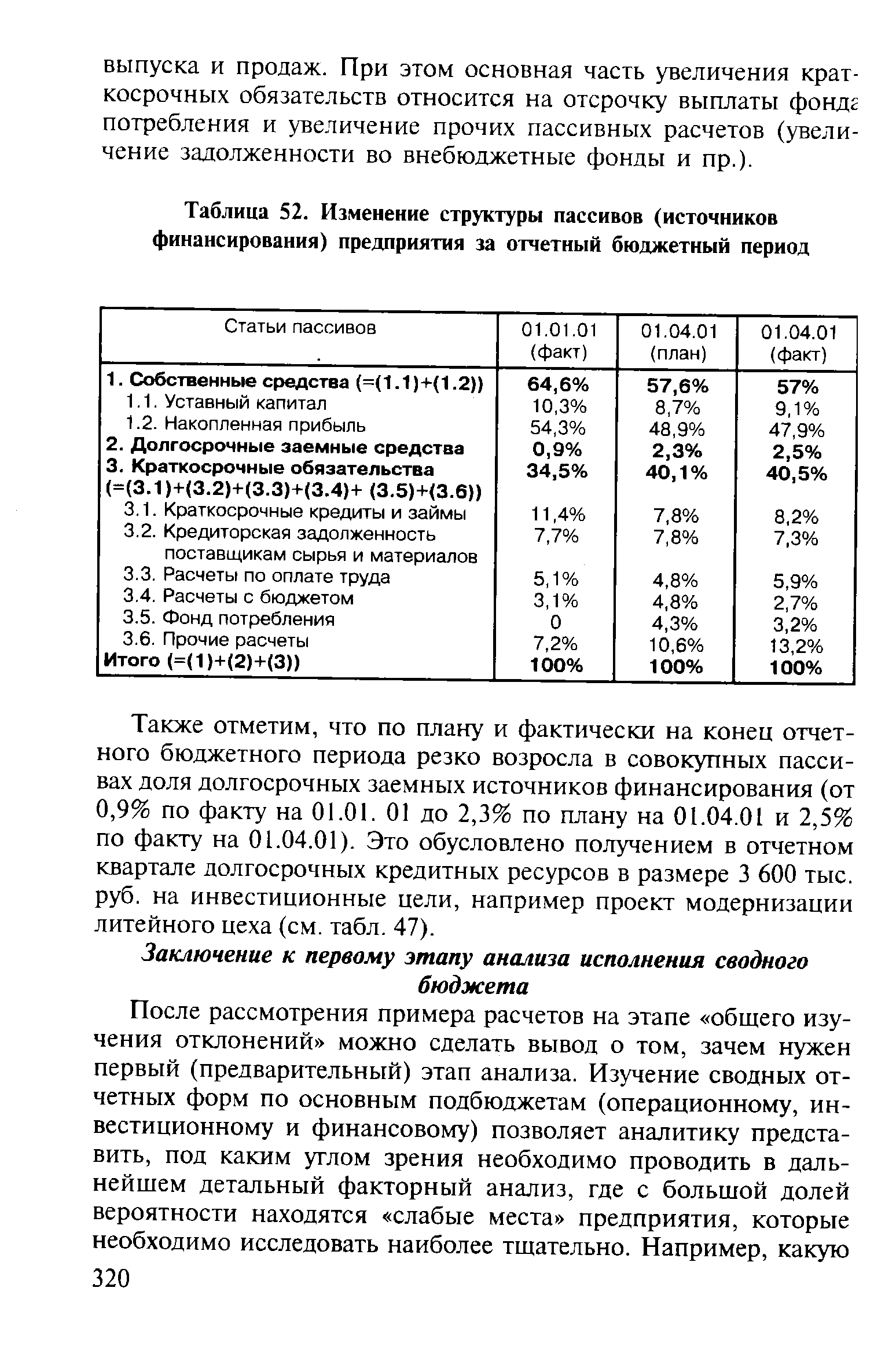

| Таблица 52. Изменение структуры пассивов (источников финансирования) предприятия за отчетный бюджетный период |  |

Оценка финансово-хозяйственной деятельности любого экономического субъекта - предприятия или организации - не может сводиться к анализу его бухгалтерской отчетности, сколь глубоким бы ни был такой анализ Бухгалтерская отчетность всегда отражает лишь сложившееся на определенные моменты состояние имущества и источников финансирования предприятия, а также его финансовые результаты за ряд периодов, предшествующих анализу. К сожалению, анализ отчетности ничего не говорит о том, каковы будут это состояние и финансовые результаты в будущем. Недаром такое ретроспективное исследование американцы называют "посмертным". Сам по себе анализ прошлых успехов и неудач никакой ценности не имеет и важен лишь постольку, поскольку позволяет принимать решения относительно будущего. [c.370]

Финансовый риск - риск, связанный с формированием состава источников финансирования предприятия и с проведением операций с его активами. Наиболее часто в своей деятельности предприятия сталкиваются с кредитным, процентным, валютным рисками. Под кредитным риском понимается вероятность невыплаты кредитору причитающихся ему средств, процентный риск связан с возвратом средств по кредитным договорам с плавающими процентными ставками, а валютный - с возможностью убытков при изменении валютных курсов. [c.381]

И наконец последнее, но не по важности. Жесткая монетарная политика производит гораздо больший депрессивный эффект, чем в условиях рыночной экономики, поскольку из-за отсутствия или недоразвитости финансовых рынков гораздо более важную роль на этом этапе играют кредиты. Сокращение совокупного спроса в сочетании с резким возрастанием конкуренции могут привести к вышеописанным ошибкам координации различных источников финансирования. Предприятия могут среагировать на это. в частности, сокращением уровней инвестирования и собственно производства, что вызовет депрессию, которая затем будет определять и консолидировать эту реакцию на последующий период. [c.268]