Охарактеризовать предмет, метод и методику экономического анализа финансово-хозяйственной деятельности. [c.49]

В настоящем издании (1-е изд. — 1982 г.) вопросы организации и методики экономического анализа хозяйственной деятельности предприятия излагаются исходя из современных условий управления экономикой, основанных на полном хозрасчете и самофинансировании. Рассматриваются методы анализа качества и обновления продукции, динамики использования основных фондов, себестоимости, прибыли (дохода) и финансового состояния. [c.2]

Вопросы организации и методики экономического анализа хозяйственной деятельности предприятия излагаются исходя из современных условий управления экономикой, основанных на полном хозрасчете и самофинансировании. Рассматриваются методы анализа качества и обновления продукции, динамики использования основных фондов, себестоимости прибили (дохода) и финансового состояния. Приемы и методы анализа показателей в значительной мере адаптированы к реальным условиям практической работы. Методика рекомендована Научным Советом АН ССОР по комплексной проблеме "Оптимальное планирование и управление народным хозяйством" в качестве типовой для промышленных предприятий и объединений. [c.116]

Кроме того, различают и методики экономического анализа, конкретизированные по отдельным сегментам отчетности, по циклам финансово-хозяйственной деятельности экономического субъекта. Знание аудитором этих конкретных методик очень важно, поскольку без такого знания он не сможет точно и правильно, безупречно осуществить ту или иную аналитическую процедуру. Методика - это система правил и принципов, гарантирующих аудитору и администрации эффективное приложение метода анализа по конкретным циклам, совокупность способов и приемов обработки аналитической информации. [c.76]

Анализ и диагностика финансово-хозяйственной деятельности относится к циклу общепрофессиональных дисциплин. Цель изучения данной дисциплины - научить студента методам и методикам проведения анализа хозяйственной деятельности. Квалифицированный экономист должен владеть современными методами экономических исследований, методикой комплексного экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности. [c.6]

В нефтедобывающей промышленности, как уже отмечалось, уровень себестоимости добычи нефти в значительной степени зависит от природных факторов. Существенная роль в формировании текущих издержек производства принадлежит также большой группе организационных, технических и других факторов. В экономическом анализе должны найти количественное выражение факторы различного характера, оказывающие существенное влияние на изменение исследуемого показателя. Методика экономического анализа с применением математических методов предусматривает решение именно такой задачи. [c.14]

В теме Методика экономического анализа дается понятие методики в экономическом анализе, рассматриваются количественные и качественные методы анализа, блоки методов статистики и факторного анализа экономических показателей. В последнем блоке подробно изучаются индексный метод, метод цепных подстановок и интегральный метод факторного анализа. [c.76]

Экономический анализ представляет собой самостоятельную отрасль научных знаний, имеющую свой предмет и объекты исследования, целевую направленность, метод и методику, способы и приемы для выявления того существенного в предмете и объектах, что интересует данную науку и пользователей результатов экономического анализа. [c.5]

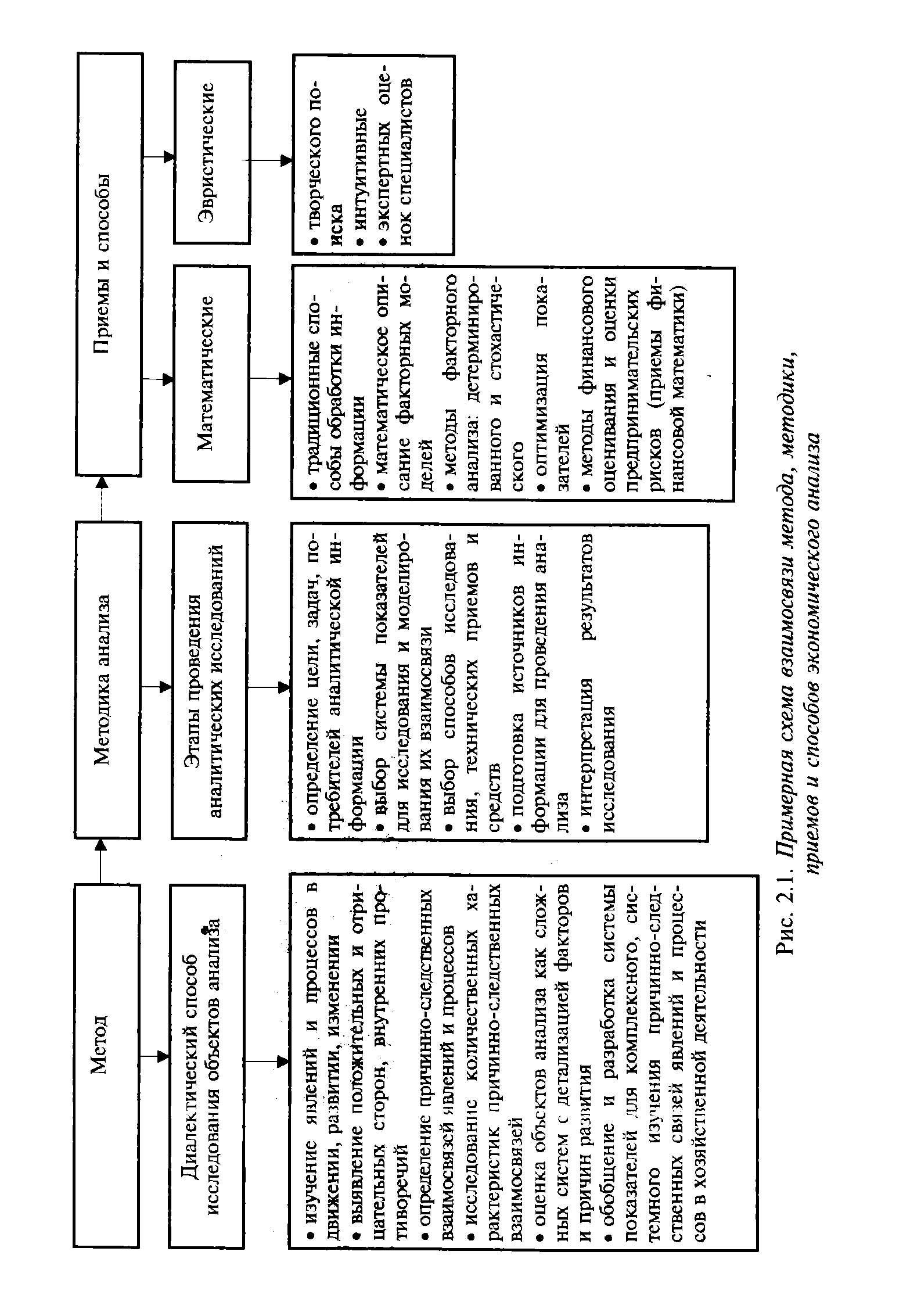

Узловым элементом методики представляется выбор системы показателей для исследования объектов и предмета анализа, а также разработка моделей их взаимосвязи. Измерение причинно-следственных взаимосвязей в экономическом анализе, оценка результатов влияния различных факторов на итоговые показатели, первичная обработка исходной информации проводятся с помощью специального инструментария — способов и технических приемов. Они являются важнейшими элементами методики экономического анализа. Взаимосвязь метода и методики его реализации, способов и приемов представлена в виде схемы на рис. 2.1. [c.21]

| Рис. 2.1. Примерная схема взаимосвязи метода, методики, приемов и способов экономического анализа |  |

В первой части изложены сущность, виды и роль экономического анализа история его становления и развития, предмет, метод и задачи анализа хозяйственной деятельности на современном этапе, технические способы аналитического исследования, методика детерминированного и стохастического факторного анализа, способы поиска и определения величины внутрихозяйственных резервов, обоснования управленческих решений на основе маржинального анализа, вопросы организации анализа на предприятиях. [c.2]

В первой части книги излагаются теоретические основы анализа хозяйственной деятельности как системы обобщенных знаний о предмете, методе, задачах, методике и организации экономического анализа на предприятиях. Во второй части рассматриваются методики комплексного системного анализа основных экономических показателей результатов деятельности предприятия с учетом отечественного и зарубежного опыта, характерные для рыночной экономики. [c.3]

Применение математических методов в анализе требует системного подхода к изучению экономики предприятия с целью учета всех возможных взаимосвязей, совершенствования системы экономической информации и ее накопления, а также наличия технических средств и программного обеспечения. Таким образом, методика экономического анализа строится на пересечении трех областей знаний статистики, математики, экономики. Как правило, все методы применяются в совокупности. Например, факторный анализ начинается с группировки показателей по выбранному признаку, далее проводится сравнение абсолютных и относительных величин, затем рассчитывается влияния факторов на совокупный показатель. Исходная информация и результаты анализа получают графическую интерпретацию. [c.24]

Необходимость все более глубокого обоснования планов, их оптимизации требует рассмотрения многих возможных вариантов, сложных многофакторных аналитических расчетов, которые невозможны без применения аппарата математической статистики и в первую очередь регрессионного и вариационного анализа, теории массового обслуживания. В первое время для экономического анализа применялись счетно-перфорационные машины, не только ускорившие расчеты, но и позволившие получать некоторые группировки информации, расчет дисперсий и других отклонений от средних величин, расчеты парных корреляций. Последние годы характеризуются нарастающим использованием для аналитической работы электронно-вычислительных машин, что дало возможность охватывать большое число связей, зависимостей, сторон данного экономического процесса или явления. Особенно меняется методика и организация экономического анализа в условиях автоматизированной системы управления производством (АСУП), целиком построенной на принципах применения электронно-вычислительных машин и экономико-математических методов. [c.10]

Изложены теория и конкретные методики экономического анализа хо-зяйственной деятельности. Пособие охватывает все темы дисциплины Экономический анализ , изучение которых предусмотрено требованиями государственных стандартов высшего профессионального образования Российской Федерации по специальностям Финансы и кредит , Мировая экономика и Антикризисное управление , а также дисциплины Комплексный экономический анализ хозяйственной деятельности , изучение которых предусмотрено при подготовке по специальности Бухгалтерский учет, анализ и аудит . Особое внимание уделено взаимодействию предприятия с рыночной средой и применению количественных методов в соответствии с требованиями ведущих американских и западноевропейских университетов. Конкретные методики иллюстрируются анализом ситуаций и числовыми примерами. [c.2]

Работа банков на коммерческой основе направлена на получение максимальных доходов. В связи с этим необходим пересмотр традиционных форм и методов управления банковскими операциями, а также изменение методики анализа банковской деятельности. Поэтому весьма актуальной является разработка единой методики экономического анализа деятельности банка на основании "чтения" его баланса. Разработка этой методики анализа осложнялась тем, что существующая система банковского учета и отчетности в нашей стране была несовершенна и отличалась от принятой в странах с развитой рыночной экономикой. Она была построена в период командно-административных методов хозяйствования и практически не изменялась. Многие методы анализа, применяющиеся в мировой практике, нельзя было использовать в наших условиях действующего учета. Среди недостатков системы отчетности можно выделить поверхностное отражение сроков и различных видов депозитов и ссуд, что осложняло процесс определения уровня ликвидности банка и расчет риска проведения отдельных видов операций. В балансе депозиты, например, не содержали расшифровки на срочные и до востребования, а подразделялись на вклады граждан и вклады военнослужащих. Наибольшую детализацию в балансе имела ведомственная подчиненность. У многих банков существовала порочная практика применения большого количества регулирующих статей, посредством которых общая сумма баланса значительно завышалась, что затрудняло его анализ и мешало объективной оценке работы банка. [c.19]

В совокупности метод и методика представляют методологическую основу экономического анализа. [c.72]

Влияние отдельных факторов чаше всего невозможно определить прямым подсчетом — применяются специальные приемы, т. е. способы осуществления аналитических процедур. Методика экономического анализа представляет собой совокупность методов (приемов), которые условно можно разбить на две группы традиционные и экономико-математические. Традиционные используются для изучения и оценки функциональной зависимости между показателями. К ним относятся сравнение, средние и относительные величины, балансовый метод, приемы элиминирования (цепных подстановок, абсолютных и относительных разниц), индексный метод, группировки, прием долевого участия, графический метод и т. п. [c.26]

Экономический анализ — основа принятия решений в финансовом менеджменте. Основные приемы анализа финансовой отчетности. Основные понятия экономического анализа. Классификация видов экономического анализа. Финансовые коэффициенты и их значение для анализа финансовой отчетности. Основные группы финансовых коэффициентов. Методика анализа финансового положения предприятия с использованием финансовых коэффициентов. Методика анализа инвестиционной привлекательности компании и определение ее рейтинговой оценки. Табличные методы анализа финансового состояния компании. Основные этапы проведения анализа финансового состояния компании с использованием аналитических таблиц [c.470]

В книге сделан экономический анализ развития нефтедобывающей промышленности за двадцать пять лет. Рассмотрены экономические показатели разработки ряда крупных месторождений. Обоснованы экономически технологические решения при проектировании разработки их. Показано значение новых методов повышения нефтеотдачи и перспективы их внедрения. Изложена методика планирования добычи нефти с учетом стадийности разработки месторождений, а также показаны возможности использования экономико-математических методов. [c.207]

Книга посвящена вопросам повышения эффективности использования капитальных вложений в нефтяной промышленности, рационального их распределения между отраслями и отдельными районами. Показаны пути повышении экономической эффективности капитальных вложений в нефтяной промышленности, проанализированы методы планирования этих вложений. Описан принцип построения комплекса динамических моделей для текущего перспективного планирования капитальных вложений на принципиально новой основе, даны примеры расчета. Рассмотрены внутриотраслевые пропорции и распределение капитальных вложений по направлениям затрат на перспективу. Изложены критерии эффективности темпов развития нефтяных районов и методика анализа расчета потребности основных фондов с учетом развития работ по АСУ-нефть. [c.176]

В книге рассмотрены задачи, источники и методы технико-экономического анализа результатов хозяйственной деятельности нефтяных и газовых предприятий. По сравнению с первым изданием (1-е изд.— 1974) в книге изменен ряд разделов в соответствии с новыми директивными материалами, введены примеры использования Методики (основных положений) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений (1977 г.) применительно к особенностям нефтяной и газовой промышленности. Излагаемый материал предполагает знание учащимися объективных экономических законов социализма и характера их действия в конкретных условиях нефтяной и газовой промышленности вопросов отраслевой экономики общей и промышленной статистики бухгалтерского учета. Все разделы книги иллюстрированы условными примерами и расчетами из деятельности буровых, нефтегазодобывающих н нефтеперерабатывающих предприятий. Показан подход к выявлению положительных сторон и отдельных недостатков в их работе. [c.2]

Планомерное управление социальными и экономическими процессами, объективный характер которого в социалистическом обществе научно обоснован в марксистско-ленинской теории, непрерывно совершенствуется вместе с развитием объекта управления — народного хозяйства— в соответствии с целями и задачами коммунистического строительства на современном этапе. В данной главе, исходя из анализа поставленных партией задач в области совершенствования планирования, показываются необходимость, возможность и актуальность коренного улучшения его научно-технической базы, методики и технологии разработки и проверки выполнения планов за счет системного применения в практике плановой работы современных методов и средств обработки информации. [c.6]

На основе разработанной методики приведен анализ экономической эффективности методов воздействия на пласт на примере Туймазинского нефтяного месторождения и по отрасли в целом, а также методов воздействия на призабойную зону скважин на примере группы Ишимбайских нефтяных месторождений. [c.2]

К началу XX в. наиболее полное развитие методы составления платежного баланса получили в США и Великобритании. Первая официальная публикация платежного баланса США была подготовлена министерством торговли в 1923 г. по показателям 1922 г. Предыдущие публикации принадлежали отдельным исследователям и не имели официального характера. Одним из последствий превращения США после первой мировой войны в страну-кредитор и в мировой финансовый центр стал повышенный интерес к составлению баланса международных экономических операций, который был бы достаточно точным и подробным, чтобы служить ориентиром для выработки надлежащей экономической политики. С этой целью министерство торговли США скорректировало данные и методику первой официальной публикации и опубликовало платежный баланс США за 1923 г., данные которого в целях анализа были сгруппированы по трем разделам текущие операции, движение капиталов, операции с золотом и серебром. [c.136]

Метод АХД проявляется через ряд конкретных методик аналитического исследования. Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению цели анализа. [c.24]

Особенностью текущего анализа является ретроспективный взгляд на хозяйственную деятельность, изучение свершившихся процессов и явлений, выявление неиспользованных резервов. Текущий анализ — неотъемлемый элемент коммерческого расчета предприятия и выполняется при подведении итогов хозяйственной деятельности. Для текущего анализа характерен полный охват всех сторон хозяйственной деятельности, привлечение к его проведению всех отделов и служб предприятия. Текущий анализ проводится преимущественно по документированным источникам информации на базе бухгалтерской и статистической отчетности. Это позволяет типизировать процедуры анализа, использовать единые его методики. Важным направлением совершенствования текущего экономического анализа является широкое использование математических методов и ЭВМ для получения и обработки экономической информации, что повышает его эффективность. Это происходит благодаря сокращению сроков проведения анализа более полному охвату влияния факторов на результаты хозяйственной деятельности замене приближенных или упрощенных расчетов точными вычислениями постановке и решению новых многомерных задач, практически не выполнимых вручную и традиционными методами. [c.235]

Экономический анализ представляет собой не только самостоятельную отрасль экономических знаний, но является также сферой практической деятельности управленческого персонала различного уровня. Управленческая деятельность в этом случае базируется на совокупности навыков, сформированных на базе научных знаний, владении методами, методиками и процедурами анализа, знании и соблюдении требований, предъявляемых бизнесом к аналитической информации. [c.7]

Метод исследования тесно связан с методикой, через которую он и реализуется. Методика как совокупность правил, приемов и способов для целесообразного выполнения какой-либо работы всегда конкретна. Она зависит от цели, задач, объектов исследования, от содержания программы изучения, вида экономического анализа, последовательности и сроков его проведения. [c.20]

Метод экономического анализа — это диалектический подход и способы изучения, измерения и обобщения влияния многочисленных факторов на изменение результатов деятельности организации для их улучшения Метод реализуется через конкретные методики в зависимости от особенностей целей, задач, объектов, способов и технических средств исследования. [c.21]

Используемые в экономическом анализе количественные методы базируются на приемах элементарной и высшей математики. Первые образуют блок логико-экономических способов (рис. 2.2) и рассматривались в предыдущих главах. В основе экономико-математических приемов лежит методика расчетов, применяемая в высшей математике. Для нее характерно изучение вероятностных зависимостей, возникающих в условиях неопределенности, связанных с получением приблизительных результатов, которые могут быть использованы для принятия управленческих решений и в прогнозировании хозяйственной деятельности. [c.68]

В книге дано обобщение экономики разработки нефтяных месторождений в СССР. В процессе экономического анализа развития нефтедобывающей промышленности показано влияние научно-технического прогресса в разработке нефтяных месторождений на экономику добычи нефти. Проанализирована экономика разработки ряда нефтяных месторождений. Рассмотрена методика определения экономической эффективности темпов отбора запасов, плотности сетки размещения скважин и нефтеотдачи пластов. На отдельных примерах дано экономическое обоснование технологических решений при проектировании разработки нефтяных месторождений. Показано экономическое значение новых методов повышения нефтеотдачи пластов и перспектив их внедрения. Изложена методика планирования добычи нефти в районе и отрасли на базе разработки нефтяных месторождений с применением экономико-математических методов. [c.2]

В Основных направлениях развития народного хозяйства СССР на 1976—1980 годы , утвержденных XXV съездом КПСС, перед проектными организациями поставлена задача улучшить проектно-сметное дело, повысить ответственность научных организаций за высокий технический и экономический уровень проектных решений. Это указание выдвигает необходимость дальнейшего совершенствования методики проектирования разработки нефтяных месторождений. Наиболее актуальными проблемами дальнейшего совершенствования экономического проектирования разработки нефтяных месторождений являются обоснование выбора оптимальной плотности сетки скважин, экономическое обоснование новых методов разработки нефтяных месторождений и увеличения нефтеотдачи пластов, а также проведение экономического анализа правильности составления проектов и их осуществления. [c.152]

Разработка методики экономического анализа с использованием математического аппарата представляет собой сложный комплекс экономических задач, решение которых в полном объеме под силу лишь большому коллективу исследователей. В предлагаемой нами методике анагтиза решается только часть задач общего комплекса с применением известных методов математической статистики корреляционного и регрессионного анализа. В ней изложены основы экономико-статистического моделирования себестоимости добычи нефти, анализ исследуемого показателя на базе полученных моделей, методические положения по определению предельных значений себестоимости добычи нефти и другие вопросы методики экономического анализа. [c.14]

Рассмотрим методику экономического анализа технологического процесса на примере изготовления плит ПНС. Изменение себестоимости изготовления плит ПНС агрегатным методом, в зависимости от производительности линии и длительности выполнения заказа, имеет вид однопольных гиперболоидов. Оптовую цену на изделия изобразим в виде плоскости Q (см. рис. 4.29, б). Линии пересечения плоскости Q с гиперболоидами, проецируемые на плоскость с координатами NT, дают возможность получить области эффективности каждого из анализируемых процессов. В процессе эксплуатации линии при данных условиях прибыль может быть получена только в том случае, если характеристика линии по объему серии изделий N/ и длительности заказа 7 будет находиться в области, которая простирается правее линии для стройкомбината (метод III) - А Е для ЗЖБК № 2 (метод П) - BTG и для ЗЖБК № 1 (метод I) - TM D L. Все другие случаи будут убыточными. [c.288]

Система ФинЭксперт фирмы Росэкспертиза позволяет провести анализ имущественного положения предприятия, структуры активов и пассивов, финансовой устойчивости, ликвидности, деловой активности и оборачиваемости средств, рентабельности капитала и продаж. В ней реализованы методика Федерального управления по делам о несостоятельности адаптированная к отечественной практике многофакторная модель корпорации Дюпон, предназначенная для расчета рентабельности чистых активов, экономического роста компаний и средневзвешенной стоимости капитала, а также различные методы и приемы отечественного анализа. [c.327]

Методика анализа хозяйственной деятельности фирм. Каждая фирма в целях ведения учета и отчетности, а также анализа хозяйственной деятельности разрабатывает свою методику оценки показателей. Как правило, такая методика приводится полностью или частично в примечаниях или приложении к финансовой отчетности. Вместе с тем международная практика в области учета и отчетности выработала некоторые унифицированные методы учета, которыми фирмы широко пользуются в целях сопоставимости отчетных данных и облегчения экономического анализа. В частности, в международной практике широко пользуются следующими методами ведения учета и анализа, разработанными Комитетом по международным стандартам учета (КМСУ). [c.207]

ИССЛЕДОВАНИЕ ОПЕРАЦИЙ [operational, operations resear h] — прикладное направление кибернетики, используемое для решения практических организационных (в том числе экономических) задач. Это комплексная научная дисциплина. Круг проблем, изучаемых ею, пока недостаточно определен. Иногда И.о. понимают очень широко, включая в него ряд чисто математических методов, иногда, наоборот, очень узко — как практическую методику решения с помощью экономико-математических моделей строго определенного перечня задач. Главный метод И.о. — системный анализ целенаправленных действий [c.135]

Методика экономического анализа - это совокупность специальных приемов (методов), применяемых для обработки экономической информации о работе предприятий и их объединений. Этаметодика бывает общей и частной. Общая методика представляет собой совокупность приемов аналитической работы в любой отрасли народного хозяйства, а частная конкретизирует общую методику применительно к хозяйственным процессам, происходящим в определенной отрасли народного хозяйства, к определенному типу производства. [c.11]

Некоторые отличия между учетными показателями и соотношениями экономического анализа, выраженными в терминах денежных потоков, имеют большое значение, ибо ответы, предлагаемые этими двумя методами, могут в значительной степени не соответствовать друг другу. Эта проблема послужила широкому распространению уже упомянутой новой методологии анализа, предлагающей рассмотрение деятельности предприятия непосредственно с экономических позиций. Эта методика восновном сводится к пошаговой идентификации предпринимаемых ком-панией действий, а анализ проводится с учетом специфики предприятия и на основе тщательного изучения выгод и затрат на каждом отдельном этапе развития бизнеса и в целом. Ввиду того что такой анализ опирается на экономические показатели, он приобрел особое значение и для модер-низации структуры корпораций, и для менеджмента, использующего оценки стоимости. Кроме того, фиксация результатов каждого шага предоставляет дополнительную возможность усовершенствовать применяемые стандарты и управленческие методики даже на эффективных предприятиях. Мы будем рассматривать все многообразие ключевых финансовых и экономических критериев деятельности в главах 3,4 и 5. [c.32]

В следующей теме Экономическая эффективность природоохранных мероприятий изучаются методические подходы по расчету экономического эффекта от проведения природоохранных мер. Также здесь рассматривается раз-автором методика по определению экономического эффекта средо-мероприятий на уровне управления предприятием, которая исполь-студентами специальностей 32.07.00 и 06.08.00 в дипломных проектах их экономическом обосновании. В теме Методические основы разработки эколого-экономических прогнозов рассматриваются следующие вопросы основные виды прогнозов, предлагаемые автором этапы их разработки, методы эколого-экономического прогнозирования и методика анализа точности прогнозов. [c.307]

Несмотря на длительную практику интенсификации добычи нефти методами воздействия на призабойную зону скважин и большое число опубликованых и фондовых работ, посвященных методике экономической оценки и анализу применения данных методов, следует признать, что в настоящее время многие методические вопросы в этой области еще не решены или требуется их дальнейшая доработка. Анализ существующих методических работ по оценке экономической эффективности воздействия на призабойную зону скважин показывает, что их практические и теоретические рекомендации, как правило, не идут дальше выявление промысловой эф--фективности внедрения новых методов интенсификации. В зависимости от производственно-технологического. назначения скважин натуральным показателем эффекта от внедрения данных методов служит рост дебита для нефтяных или увеличение пр-иемистости для нагнетательных скважин. Конечным же результатом обработки призабойной зоны в обоих случаях является извлечение дополнительной нефти за анализируемый период. Экономическая эффективность интенсификации добычи нефти методами воздействия на призабойную зону скважин определяется обычно экономией эксплуа- [c.52]

Для дальнейшего развития комплектно-блочного метода строительства необходима наиболее полная, научно обоснованная методика экономической оценки его эффективности. Применяемая в настоящее время методика, основанная на сравнении приведенных затрат по вариантам проектных решений объектов в традиционном и комплектно-блочном исполнении не во всех случаях описывает реальный народнохозяйственный эффект. Кроме того, нередко сравниваются варианты строительных конструктивных решений без анализа технологической части проекта, изменения структуры капитальных вложений и влияния на инфраструкту- [c.144]

Смотреть страницы где упоминается термин Метод и методика экономического анализа

: [c.120] [c.4]Смотреть главы в:

Экономический анализ -> Метод и методика экономического анализа