Отчет об изменениях капитала (форма Mb 3) [c.339]

Процесс управления активами и обязательствами, направленный на извлечение прибыли, характеризуется в финансовом анализе категорией левериджа. В буквальном понимании леверидж означает рычаг, с помощью которого можно поднимать и перемещать довольно тяжелые предметы с меньшим усилием. В финансовом анализе он трактуется как некий фактор, даже небольшое изменение которого может привести к существенному воздействию на динамику результативных показателей. Можно применить несколько исторических подходов для расчета количественного значения левериджа, базирующихся на использовании данных ф. № 2 Отчет о прибылях и убытках , ф. № 1 Бухгалтерский баланс и ф. № 3 Отчет об изменении капитала . [c.211]

ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА [c.334]

Пояснения представляют собой отдельные формы бухгалтерской отчетности (отчет о движении денежных средств, отчет об изменениях капитала и др.) и пояснительную записку. [c.431]

Отчет об изменениях капитала (ф. № 3). Этот отчет состоит из четырех групп показателей капитал, резервы предстоящих расходов, оценочные резервы, изменение капитала. Первые три группы показателей представляются в [c.433]

Отчет об изменениях капитала содержат следующие показатели за отчетный и предшествующий год. [c.434]

Изложите коротко содержание отчета о движении денежных средств и отчета об изменениях капитала. [c.438]

Согласно данным нормативным документам для организаций, являющихся юридическими лицами по законодательству РФ (кроме кредитных организаций, страховых организаций и бюджетных организаций), промежуточная бухгалтерская отчетность состоит из Бухгалтерского баланса (ф. № 1) и Отчета о прибылях и убытках (ф. № 2). В состав годовой бухгалтерской отчетности, кроме того, включаются Отчет об изменениях капитала (ф. № 3), Отчет о движении денежных средств (ф. № 4), Приложение к бухгалтерскому балансу (ф. № 5) и пояснительная записка, а также аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она в соответствии с федеральными законами подлежит обязательному аудиту). [c.7]

Субъекты малого предпринимательства, не применяющие упрощенную систему налогообложения, учета и отчетности и обязанные проводить независимую аудиторскую проверку достоверности бухгалтерской отчетности, имеют право не представлять в составе годовой бухгалтерской отчетности Отчет об изменениях капитала (ф. № 3), Отчет о движении денежных средств (ф. № 4), Приложение к бухгалтерскому учету (ф. № 5), если отсутствуют соответствующие данные. [c.8]

Некоммерческие организации имеют право не представлять в составе годовой бухгалтерской отчетности Отчет о движении денежных средств (ф. № 4), при отсутствии соответствующих данных не представлять Отчет об изменениях капитала (ф. № 3) и Приложение к бухгалтерскому балансу (ф. № 5). [c.8]

Общественными организациями (объединениями), не осуществляющими предпринимательской деятельности и не имеющими, кроме выбывшего имущества, оборотов по продаже товаров (работ, услуг), промежуточная бухгалтерская отчетность не представляется. Указанными организациями в составе годовой бухгалтерской отчетности не представляются Отчет об изменениях капитала (ф. № 3), Отчет о движении денежных средств (ф. № 4), Приложение к бухгалтерскому учету (ф. № 5) и пояснительная записка. [c.8]

Коммерческие организации остатки средств целевого финансирования (из бюджета, от других организаций и граждан) отражают по группе статей Доходы будущих периодов . Уменьшение этих остатков осуществляется по мере признания в отчетном периоде внереализационных доходов (при использовании вышеуказанных средств). Остатки и движение средств целевого финансирования коммерческие организации приводят в отчете об изменениях капитала после раздела Изменение капитала . [c.68]

Расшифровка состава и движения источников раздела III баланса приводится в форме № 3 Отчет об изменениях капитала . [c.71]

Как указывалось выше, пояснения к бухгалтерскому балансу и отчету о прибылях и убытках состоят из четырех частей Отчета об изменениях капитала — форма № 3 Отчета о движении денежных средств - форма № 4 Приложения к бухгалтерскому балансу — форма № 5 Пояснительной записки. [c.80]

Отчет об изменениях капитала (ф. № 3) [c.80]

Порядок формирования показателей формы № 3 Отчет об изменениях капитала [c.129]

Отчет об изменениях капитала должен содержать следующие числовые показатели (с учетом изложенного в п. 6 и 11 настоящего Положения) [c.460]

Форма № 3 Отчет об изменениях капитала [c.497]

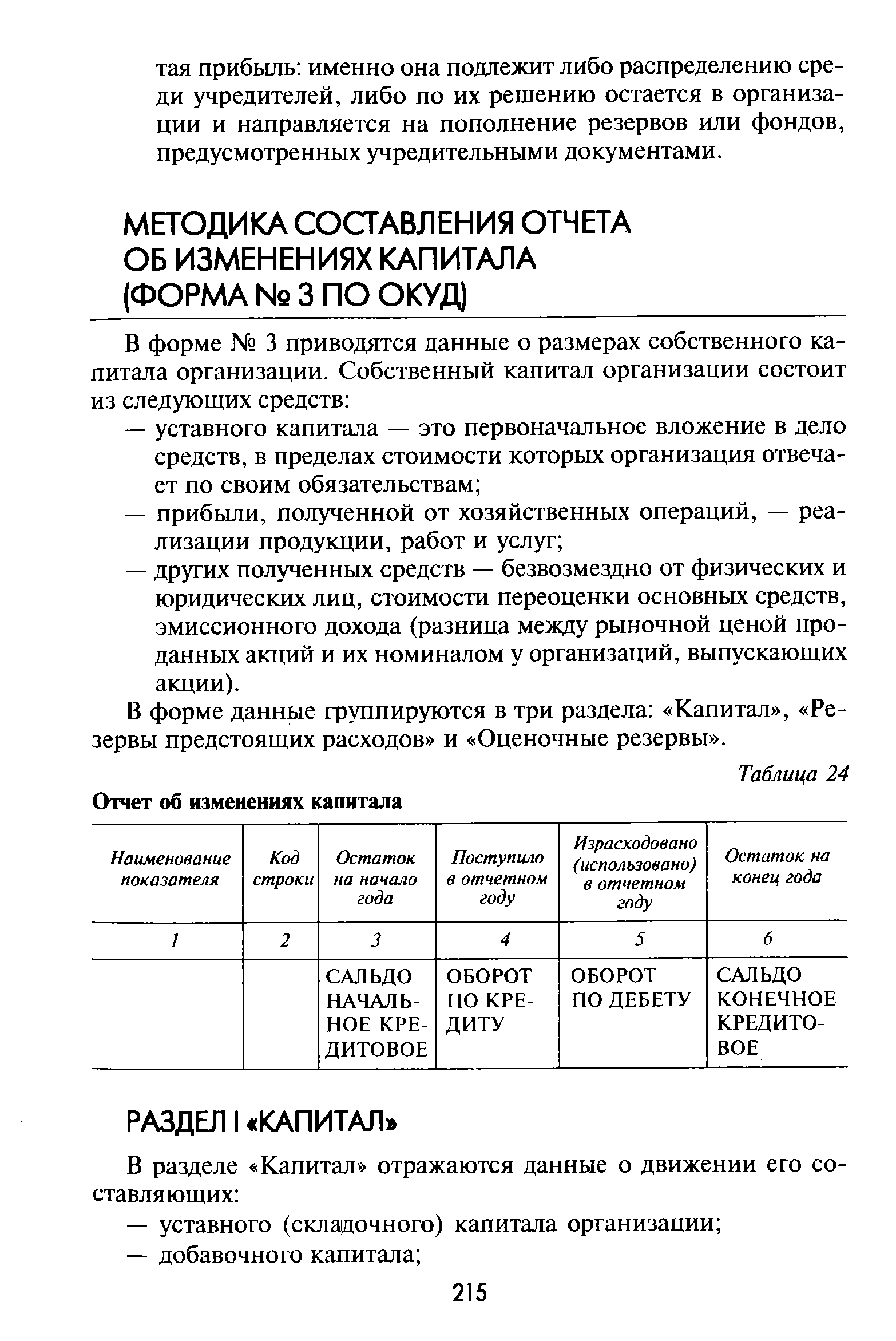

| Таблица 24 Отчет об изменениях капитала |  |

Субъекты малого предпринимательства . Не применяющие упрощенную систему налогообложения, учета и отчетности. Отчет об изменениях капитала (форма № 3). Отчет о движении денежных средств (форма № 4) [c.261]

Отсутствие соответствующих данных Отчет об изменениях капитала (форма № 3). Приложение к бухгалтерскому балансу (форма № 5) [c.262]

Общественные организация (объединения) 1. Не осуществляющие предпринимательской деятельности 2. Не имеющие оборотов по продаже товаров (работ, услуг), кроме выбывшего имущества Отчет об изменениях капитала (форма № 3). Отчет о движении денежных средств (форма № 4). Приложение к бухгалтерскому балансу (форма № 5). Пояснительная записка [c.262]

Включаемые в состав промежуточной и годовой бухгалтерской отчетности Бухгалтерский баланс рассматривать формой № 1, Отчет о прибылях и убытках — формой № 2. Включаемые в состав приложений к Бухгалтерскому балансу и Отчету о прибылях и убытках годовой бухгалтерской отчетности Отчет об изменениях капитала рассматривать формой № 3, Отчет о движении денежных средств — формой № 4, Приложение к бухгалтерскому балансу — формой № 5, Отчет о целевом использовании полученных средств — формой № 6. [c.303]

Субъекты малого предпринимательства, не применяющие в соответствии с законодательством Российской Федерации упрощенную систему налогообложения, учета и отчетности и не обязанные проводить независимую аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе годовой бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5), пояснительную записку. [c.305]

Данные об остатках средств целевого финансирования на начало отчетного периода по их видам и источникам, об их поступлениях и использовании в течение отчетного периода, остатках на конец отчетного периода коммерческими организациями приводятся в отчете об изменениях капитала после раздела Изменение капитала . [c.351]

В соответствии с нормативными документами по бухгалтерскому учету в бухгалтерском балансе остатки фондов (фонд потребления, фонд накопления и пр.), образованных в соответствии с учредительными документами организации и принятой учетной политикой за счет прибыли, оставшейся в распоряжении организации (нераспределенной прибыли) по результатам работы за год, отдельно не отражаются. Соответствующие расшифровки, характеризующие использование прибыли, оставшейся в распоряжении организации, приводятся в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках (в частности, в отчете об изменениях капитала). [c.352]

При этом Положение по бухгалтерскому учету Бухгалтерская отчетность организации ПБУ 4/99 требует от хозяйственных товариществ и обществ отчета об изменениях капитала, который должен содержать как минимум данные о величине капитала на начало отчетного периода, увеличении капитала с выделением раздельно увеличения за счет дополнительного выпуска акций, за счет переоценки имущества, за счет прироста имущества, за счет реорганизации юридического лица (слияние, присоединение), за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала, уменьшении капитала с выделением раздельно уменьшения за счет уменьшения номинала акций, за счет уменьшения количества акций, за счет реорганизации юридического лица (разделение, выделение), за счет расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала, величине капитала на конец отчетного периода. [c.364]

Учитывая, что в бухгалтерском балансе в соответствии с требованиями нормативных документов по бухгалтерскому учету остатки фондов (фонд потребления, фонд накопления и прочие), образованных в соответствии с учредительными документами организации и принятой учетной политикой за счет прибыли, оставшейся в распоряжении организации (нераспределенной прибыли), не отражаются, организацией соответствующие расшифровки, характеризующие направления использования прибыли, оставшейся в распоряжении организации, приводятся в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, в частности в отчете об изменениях капитала или пояснительной записке. Порядок отражения данных о видах образуемых резервов и фондов, а также об изменении их остатков на конец отчетного периода определяется организацией самостоятельно при разработке и принятии ею форм бухгалтерской отчетности на основе образцов форм, приведенных в Приказе Министерства финансов Российской Федерации от 13 января 2000 г. № 4н О формах бухгалтерской отчетности организаций . [c.365]

В ф. № 3 Отчет об изменениях капитала раскрываются частные показатели движения собственного капитала организации (уставного капитала, добавочного и резервного капиталов, нераспределенной прибыли, непокрытых убытков отчетного года и прошлых лет) рассчитываются их величины по состоянию на начало и конец года отражаются поступление и использование (расходование) всех состаачяюших собственного капитала, оценочных резервов. [c.101]

Смотреть страницы где упоминается термин Отчет об изменениях капитала

: [c.105] [c.105] [c.406] [c.8] [c.459] [c.305] [c.318] [c.365]Смотреть главы в:

Финансы предприятий -> Отчет об изменениях капитала

Анализ финансовой отчетности Издание 2 -> Отчет об изменениях капитала