Показатели эффективности использования оборотного капитала [c.145]

Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности) [c.180]

Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности) Коэффициент обеспеченности оборотными средствами (К 14) коэффициент оборотных средств в производстве (К15) коэффициент оборотных средств в расчетах (К16) рентабельность оборотного капитала (К17) рентабельность продаж (К18) среднемесячная выработка на одного работника (К19). [c.255]

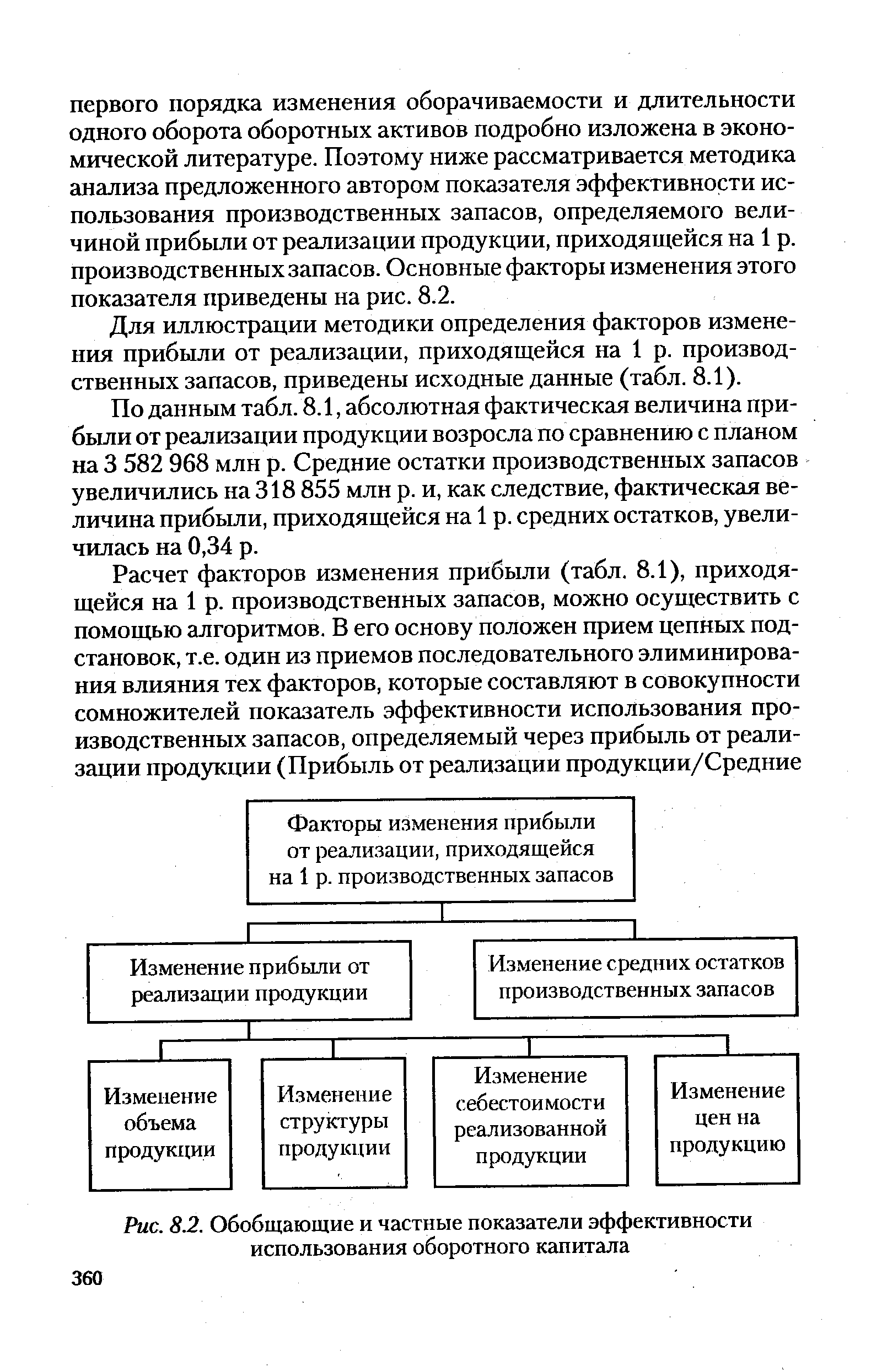

| Рис. 8.2. Обобщающие и частные показатели эффективности использования оборотного капитала |  |

Обобщающим показателем эффективности использования оборотного капитала является материалоемкость продукции, производимой фирмой. Количественно она может быть определена следующим образом [c.79]

Принципиальный подход к составу показателей эффективности использования оборотных средств тот же, что и для основных средств. Различия обусловлены специфическими особенностями двух составляющих капитала, заключающихся в длительности участия в производственном процессе, а следовательно, в динамике и экономической целесообразности обновления в степени влияния субъективного фактора на величину и скорость оборота основных и оборотных средств. С учетом изложенного показателями эффективности использования оборотного капитала являются [c.77]

Расчеты показателей эффективности использования оборотного капитала рекомендуется выполнять по форме, представленной в табл. 9.1. [c.78]

На основании данных приложений по выполняемому варианту работ рассчитать показатели эффективности использования оборотного капитала по форме табл. 9.1. [c.81]

Показатели эффективности использования оборотного капитала. Наличие у предприятия собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяют финансовое состояние предприятия и устойчивость его положения на рынке, а именно [c.41]

Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности (Р) [c.42]

Общий показатель эффективности использования оборотного и основного капитала называется рентабельностью (Р). Этот показатель учитывает прирост прибыли на каждый рубль реализованной продукции с учетом эффективного использования основного и оборотного капитала [c.68]

В целях наиболее полного отражения реальной рентабельности оборотных активов организации в числителе дроби целесообразно брать величину прибыли-нетто (очищенной от всех налогов и других выплат в бюджет). Такой показатель отражает реальную финансовую эффективность использования оборотного капитала организации. Чем выше этот показатель, тем эффективнее используется оборотный капитал. [c.301]

Четвертый фактор модели — оборачиваемость запасов — показывает, сколько оборотов в течение отчетного года совершают запасы в процессе производства и реализации продукции. Чем больше значение этого показателя, тем лучше для предприятия, так как он свидетельствует об эффективности использования оборотного капитала, а запасы в нашем случае составляют более 90% общей суммы оборотного капитала. Динамика этого показателя, согласно данным табл. 6.8, показывает, что в организации во втором, третьем и четвертом годах сложились достаточно сложные обстоятельства, препятствующие повышению эффективности использования всех оборотных активов, в том числе и запасов. Это и понятно, если посмотреть на динамику показателя выручки от продаж и запасов. Выручка почти не растет в третьем году она даже падает, а запасы все равно увеличиваются. И только в последнем году показатель оборачиваемости запасов значительно вырос и составил 2,9309 оборотов в год, т.е. приблизительно четыре месяца. Следует заметить, что этот показатель в начале анализируемого периода также был на уровне трех оборотов в год (2,9099). [c.130]

В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях во-вторых, скорость оборота. [c.147]

По каким показателям определяется эффективность использования оборотного капитала [c.223]

Данный показатель отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы. [c.190]

При финансовом анализе эффективности использования оборотного капитала применяют и другие показатели (коэффициенты), в том числе [c.342]

Рентабельность оборотного капитала (К17) вычисляется как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отчислений, на сумму оборотных средств. Показатель отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на I руб., вложенный в оборотные активы. [c.259]

Прежде всего необходимо выяснить, правомерно ли определять названные показатели для всей величины оборотных средств, так как она включает совершенно разные по экономической природе слагаемые производственные запасы, денежные средства, краткосрочные ценные бумаги, расчеты с дебиторами. Оборачиваемость производственных запасов по экономическому содержанию характеризует оборачиваемость оборотного капитала. Эффективность функционирования определяется выручкой от реализации продукции, работ и услуг, прибылью от реализации и чистой прибылью, приходящимися на 1 р. оборотного капитала. Оборачиваемость расчетов с дебиторами характеризует скорость оборота расчетов, целиком зависит от платежеспособности покупателя и не зависит от эффективности использования оборотного капитала. По своей сущности величина реализации должна формироваться по мере совершения операции, т.е. отгрузки продукции. Сложившаяся система неплатежей не должна влиять на эффективность использования капитала. Поэтому автор предлагает определять показатели оборачиваемости оборотных средств раздельно для оборотного капитала (производственных запасов), денежных средств и расчетов с дебиторами. Дебиторы — это кредит своим покупателям. Поэтому их оборачиваемость должна сравниваться с оборачиваемостью кредиторской задолженности, т.е. своего рода краткосрочными кредитами, полученными предприятием. Показатели оборачиваемости дебиторской и кредиторской задолженности характеризуют скорость платежей, в связи с чем [c.355]

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ — показатель эффективности использования оборотных активов. Исчисляется как соотношение доходов (Д) и средней величины собственного оборотного капитала (Ко) за год [c.183]

Предприятия, работающие на коммерческом расчете, заинтересованы в сокращении размера дебиторской задолженности, так как это влечет ускорение оборачиваемости оборотных средств в сфере обращения, а следовательно, более эффективное использование оборотного капитала в целом. Уменьшение, например, размеров дебиторской задолженности по товарным операциям улучшает показатель выполнения плана поставок по договорам, планов по прибыли и рентабельности. Сокращение оборотных средств в прочих расчетах означает более полное использование их по назначению, так как они при этом не выбывают из сферы производства. Таким образом, задачей каждой фирмы является использование всех резервов максимально возможного сокращения объема оборотных средств в сфере обращения. К этим резервам следует отнести укрепление расчетно-платежной дисциплины, развитие прямых хозяйственных связей между предприятиями, укрепление договорной дисциплины и соответствующее выполнение договорных обязательств, расширение практики применения прогрессивных форм расчетов. [c.123]

К показателям эффективности использования оборотных средств (оборотный капитал) относятся [c.227]

Назовите показатели, характеризующие эффективность использования оборотного капитала, изложите их экономическое содержание. [c.81]

Артеменко В.Г., Беллендир М.В. "Финансовый анализ"— В пособии рассматриваются методы анализа финансового состояния предприятия, показатели финансовой устойчивости, ликвидности, эффективность использования оборотного капитала. Дается оценка потенциального банкротства предприятий. Раскрыты методы анализа финансовых результатов, проведен факторный анализ показателей рентабельности, [c.142]

При анализе основных средств рассматриваются понятия уставного и авансированного капитала, показатели использования и эффективности использования основных средств. Анализу оборотных средств предшествует характеристика оборотных средств организации, приводится система коэффициентов оборачиваемости оборотных средств, методы оценки эффективности использования оборотных средств. Изучаются основы инвестиционного анализа, система показателей оценки эффективности инвестиций. [c.243]

В анализе оборотного капитала производится группировка оборотного капитала по основным признакам, определяется изменение состава и структуры оборотного капитала, источники формирования и показатели эффективности использования. [c.222]

Изложены теоретические основы анализа хозяйственной деятельности, методики анализа формирования средств собственного и заемного, основного и оборотного капитала и их источников, показателей финансового состояния и их прогнозирования, вероятности банкротства показателей эффективности использования капитала, инвестиционной и лизинговой деятельности, ценных бумаг, рабочей силы, чистых активов, объема производства и реализации продукции анализ формирования затрат на производство и себестоимости продукции. По каждой главе определены объекты, задачи, источники информации, методики анализа, практикум, контрольные вопросы с учетом новой отчетности организаций Российской Федерации. [c.2]

При производстве материальных благ прежде всего происходит соединение средств производства с рабочей силой в определенных организационно-технических условиях, последние, в свою очередь, влияют на показатели эффективности использования основного и оборотного капитала, производительность труда. Однако для формирования функционирующего капитала необходимы источники средств, характеризующие во взаимосвязи со средствами финансовое состояние предприятия. При обосновании последовательности проведения анализа необходимо учитывать для факторов первого порядка — причины изменения показателей эффективности инвестиций, маркетинговой деятельности, функционирующего капитала и трудовых ресурсов, для факторов второго порядка — причины изменения обобщающих показателей финансового состояния, себестоимости, прибыли, рентабельности продукции и капитала, объема производства и реализации продукции. [c.14]

Определение эффективности использования оборотных средств с помощью только коэффициента оборачиваемости и длительности одного оборота не обеспечивает их взаимосвязь с такими показателями эффективности работы предприятия, как прибыль от реализации продукции, чистая прибыль, приходящиеся на 1 р. производственных запасов, рентабельность оборотного капитала и др. [c.359]

Важное место в системе показателей экономической эффективности принадлежит оборачиваемости оборотных средств. Оборотные средства (оборотный капитал) — это затраты на сырье, материалы, топливо, энергоносители, незавершенное производство и затраты на оплату труда. За счет оборотных средств финансируются запасы готовой продукции. Эффективность использования оборотных средств харак- [c.193]

В качестве показателей эффективности функционирования фирмы применяются показатели рентабельности продаж, капитала, активов, продукции, а также производительности труда, оборачиваемости капиталов, ликвидности. Каждый показатель выполняет свою роль. К единому интегральному показателю их привести довольно трудно. В связи с этим на стадии стратегического менеджмента предлагается прогнозировать и нормировать абсолютные или относительные значения использования важнейших ресурсов — основного и оборотного капитала, трудовых ресурсов. А на стадии тактического маркетинга должен рассчитываться интегральный показатель эффективности использования ресурсов в организации за анализируемый период [c.317]

Эффективность использования оборотных активов и капитала определяется системой показателей, характеризующих [c.262]

С помощью каких показателей можно оценить эффективность использования оборотных активов и капитала [c.266]

Фондоотдача авансированного и собственного капитала незначительно увеличилась (0,02), но значения этих показателей не велики (соответственно на конец анализируемого периода они составляют 0,51 и 0,58), т.е. об эффективности использования капитала говорить не приходится, поскольку в среднем 1 руб. капитала обеспечивает всего лишь 0,51 руб. выручки, тогда как в среднем по Ставропольскому крайпотребсоюзу фондоотдача составляет около 3 руб. Соответственно и высоки значения показателя фондоемкости основных средств, причем его значение увеличилось на 0,32 руб. (с 1,43 до 1,75 руб.). Фондоотдача оборотных средств высока, а их фондоемкость мала, что могло бы свидетельствовать об эффективности использования оборотных средств, если бы мы не сделали выводы о том, что их доля в структуре баланса экономически неоправданно мала (10%, табл. 3.1). [c.125]

К оценке деловой активности непосредственно примыкает качество использования капитала. Применительно к оборотному капиталу оно определяется степенью обоснованности размера оборотного капитала на каждой фазе его существования и равномерностью оборота. Показатели, позволяющие качественно оценить степень рациональности использования оборотного капитала, приведены в табл. 24.2. Рассчитанные за несколько анализируемых периодов, они позволяют сделать всесторонние выводы о состоянии и тенденциях эффективности использования оборотных средств. [c.191]

Например, управлять процессом интенсификации можно на основе регулирования изменениями локальных показателей, сгруппированных по трем направлениям, определяющим эффективность использования основного капитала, трудовых ресурсов и оборотного капитала, которые, в свою очередь, являются стохастически зависимыми от ряда факторов Х, AS,. .., Х . Для определения рациональных путей интенсивного развития надо установить, каким образом следует изменять в течение планируемого периода факторы Х, AS , , А",,, чтобы обеспечить достижение расчетного уровня производительности труда, фондоотдачи и материалоотдачи с наименьшими затратами (рис. 4.13) [c.225]

Смотреть страницы где упоминается термин Показатели эффективности использования оборотного капитала

: [c.201]Смотреть главы в:

Финансы предприятий -> Показатели эффективности использования оборотного капитала