Основным критерием при решении задачи распределения финансовых ресурсов в ходе текущего финансового планирования является оптимизация структуры баланса и улучшение финансовых показателей деятельности предприятия, так как результаты деятельности предприятия непосредственно сказываются на этих показателях. Информация о структуре баланса и финансовых показателей предприятия в первую очередь интересует внешних пользователей финансовой информации - акционеров, сторонних инвесторов, контролирующих органов Указанный критерий приобретает особую важность на современном этапе развития экономики, когда над многими действующими предприятиями, нависла угроза банкротства. [c.40]

Для оценки состояния стратегического и текущего финансового планирования необходимо [c.258]

Текущее финансовое планирование [c.268]

Текущее финансовое планирование является планированием осуществления оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей. [c.268]

Можно также предположить и такую ситуацию, когда окажется, что сам финансовый план был составлен на основе нереалистичных исходных положений. В любом случае руководство предприятия должно предпринять необходимые действия изменить способ выполнения плана или ревизовать положения, на которых основываются документы текущего финансового планирования. [c.279]

В чем заключается сущность текущего финансового планирования [c.286]

Процесс построения таких бюджетов в средне- и краткосрочной перспективе называется бюджетированием. Безусловно, не все из выделенных на схеме бюджетов входят в компетенцию финансового менеджера (аналитика), однако он должен понимать содержание каждого из них и их взаимоувязку. Кроме того, в ходе составления операционных бюджетов с необходимостью выполняются прогнозные расчеты финансового характера, результаты которых служат основой для построения прогнозной финансовой отчетности, по сути являющейся основным результатом текущего финансового планирования. Поэтому рассмотрим в общих чертах логику и смысловое содержание каждого блока представленной схемы. [c.413]

Основной целью текущего финансового планирования является поддержание в соответствии с отраслевой и индивидуальной спецификой финансового цикла предприятия оптимальной сбалансированности [c.308]

Планирование включает в себя стратегическое и текущее финансовое планирование составление различных смет и бюджетов для любых мероприятий. [c.336]

Среди мер, предложенных для оздоровления финансового состояния, были следующие отказ от убыточных активов и подразделений, консервация временно простаивающего оборудования активное управление дебиторской задолженностью (установление жесткого лимита доверия по отдельным группам потребителей взыскание недоимок через арбитражный суд переуступка и продажа дебиторской задолженности) переход к жесткому текущему финансовому планированию внедрение внутрипроизводственного хозрасчета, подразумевающего особый режим экономии, контроль за расходованием всех видов ресурсов, энергичное укрепление трудовой и производственной дисциплины. [c.308]

Текущее финансовое планирование рассматривается как [c.163]

Текущее планирование финансовой деятельности предприятия осуществляется на основе разработанной финансовой стратегии. Основным документом текущего финансового планирования является баланс доходов и расходов. При разработке текущего финансового плана необходимо исходить из целей финансового планирования на предстоящий год и решать задачи, перечисленные выше. Балансировка доходов и расходов финансового плана достигается как регулированием расходов (прежде всего отчислений в фонды накопления и потребления, дивидендных выплат), так и оптимизацией размера и состава заемных средств. Разработка текущего финансового плана должна быть ориентирована на обеспечение финансовой устойчивости предприятия. [c.469]

Оперативное финансовое планирование является органической частью и продолжением текущего финансового планирования. Оно является исходной базой для организации работы финансовых служб предприятия по достижению результатов, предусмотренных годовым финансовым планом, который для оперативного управлением движением денежных потоков, кратковременного маневрирования ресурсами, разработки и принятия срочных мер по устранению временных финансовых затруднений из-за несовпадения или нарушения сроков поступления доходов и необходимости проведения расходов, явно недостаточен. [c.161]

Текущие финансовые планы являются детализацией задач стратегического плана на год с разбивкой на более короткие периоды времени (квартал). Текущее финансовое планирование, помимо детализации документов стратегического плана, включает разработку балансов и смет образования и использования денежных средств по отдельным конкретным видам деятельности, таким как финансирование оборотных средств, выплаты дивидендов и другие (более подробно рассматривается в 11.4). [c.367]

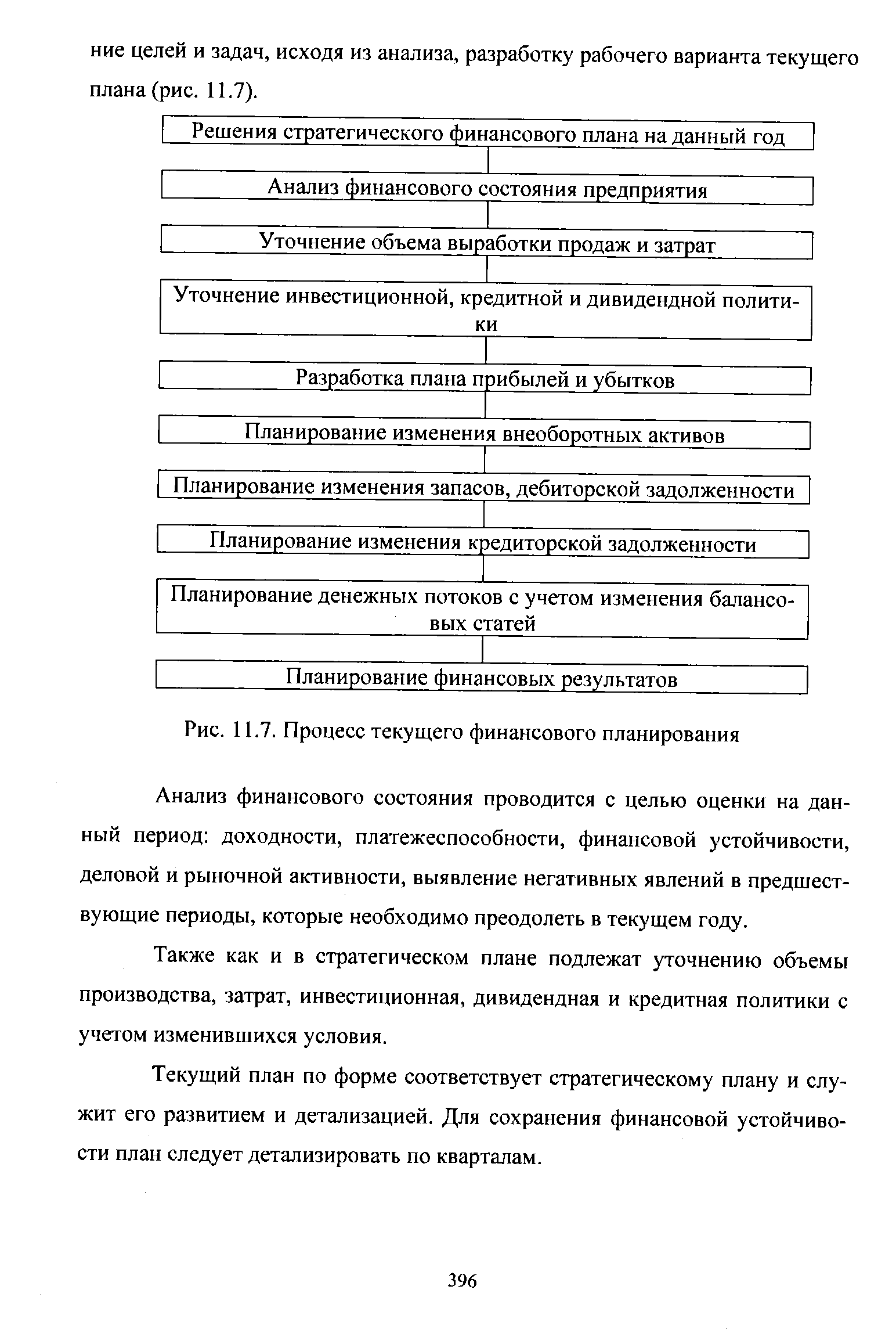

| Рис. 11.7. Процесс текущего финансового планирования |  |

Процесс бюджетирования носит непрерывный или скользящий характер. Исходя из плановых финансовых показателей, установленных на год в процессе текущего финансового планирования, заранее (до наступления планового периода) разрабатывается система квартальных бюджетов (на предстоящий квартал), а в рамках квартальных бюджетов — система месячных бюджетов (на каждый предстоящий месяц). Процесс такого скользящего бюджетирования гарантирует непрерывность функционирования системы оперативного планирования финансовой деятельности предприятия, закладывает прочную основу для осуществления постоянного контроля результатов этой деятельности.- [c.52]

Формирование и контроль исполнения системы текущего финансового планирования (бюджетирования) на предприятии. [c.88]

Составной частью пятилетнего финансового плана является годовой (текущий) финансовый план, который составляется с поквартальной разбивкой. Текущее финансовое планирование охватывает все стороны финансовой деятельности объединения, предприятия. В связи с этим составлению финансового плана предшествует ряд расчетов по определению величины необходимых на планируемый период собственных оборотных средств, их прироста и источников покрытия объема реализации продукции и суммы накоплений платы за основные производственные фонды и нормируемые оборотные средства отчислений в фонды экономического стимулирования целевого распределения плановой прибыли суммы амортизации, предназначенной на капитальное строительство и капитальный ремонт источников финансирования капитальных вложений кредитных взаимоотношений. Кроме того, в финансовом плане отражаются итоги специальных смет жилищно-коммунального хозяйства, детских садов, учебных заведений и других вспомогательных хозяйств. [c.268]

В результате расчета определяется объем денежных средств, которые компания должна иметь в прогнозируемом периоде. Данный прогноз служит основанием для текущего финансового планирования. [c.238]

Рассматривая в качестве примера процесс текущего финансового планирования, можно отметить следующие основные элементы этого процесса, с организацией которых могут возникнуть проблемы [c.94]

Финансовое планирование является составной частью стратегического, текущего и оперативного планирования. Оперативное финансовое планирование заключается в составлении платежного календаря, кассового плана и расчете потребности в краткосрочном кредите. Основой текущего финансового планирования является баланс доходов и расходов. [c.239]

Результатом текущего финансового планирования является разработка трех основных документов [c.423]

Для составления финансовых документов в процессе осуществления текущего финансового планирования важно правильно определить объем будущих продаж (объем реализованной продукции). Это необходимо для организации производственного процесса, эффективного распределения средств. Как правило, прогнозы объемов продаж составляются на три года, годовой прогноз разбивается на кварталы и месяцы, при этом чем короче период прогноза, тем точнее и конкретнее содержащаяся в нем информация. Прогноз объема продаж помогает определить влияние объема производства, цены реализуемой продукции на финансовые потоки фирмы. Прогноз объемов продаж по конкретному виду продукции может быть представлен в форме таблицы (табл. 11.2). [c.424]

В целом же процесс текущего финансового планирования осуществляется на предпринимательской фирме в тесной связи с процессом планирования его операционной деятельности. [c.429]

Что включает в себя текущее финансовое планирование [c.442]

Документы текущего финансового планирования [c.127]

Еще одна функция финансового менеджмента.— перспективное и текущее финансовое планирование. [c.274]

Текущее финансовое планирование — это конкретизация и (при необходимости) корректировка показателей доходов и расходов организации, предусмотренных перспективным финансовым планом. Разрабатывается такой план на год с разбивкой по кварталам. [c.274]

Существенные особенности в управлении финансами (включая текущее финансовое планирование) имеют организации, применяющие новые формы финансового менеджмента, — финансовый контроллинг и бюджетирование. [c.276]

Текущее финансовое планирование включает в себя годовой баланс доходов и расходов, сметы об- [c.47]

Метод прямого расчета позволяет наиболее точно рассчитать потребности в оборотных средствах и применяется в текущем финансовом планировании при определении норматива по основным элементам оборотных средств. [c.456]

Безусловно, не все из выделенных на схеме (рис. 10.2) бюджетов входят в компетенцию финансиста предприятия, однако он должен понимать содержание каждого из них и их взаимоувязку. Кроме того, в ходе составления операционных бюджетов выполняются прогнозные расчеты финансового характера, результаты которых служат основой для построения прогнозной финансовой отчетности, являющейся итогом текущего финансового планирования. [c.570]

План движения денежных средств. Следующим документом текущего финансового планирования является годовой план движения денежных средств. Он представляет собой собственно план финансирования, который составляется на год с разбивкой по кварталам. Годовой план движения денежных средств разбивают квартально или помесячно, поскольку в течение года потребность в денежных средствах может значительно меняться и в каком-либо квартале (месяце) может оказаться недостаток финансовых ресурсов. Кроме того, разбивка годового плана на короткие промежутки времени позволяет отслеживать синхронность притоков и оттоков денежных средств ( ash tlow — потоки наличности) и ликвидировать кассовые разрывы. [c.271]

С позиции количественных оценок планирование текущей деятельности заключается в построении так называемого генерального бюджета (master budget), представляющего собой систему взаимосвязанных операционных и финансовых бюджетов (рис. 3.2). Процесс построения таких бюджетов в долго- и краткосрочной перспективе называется бюджетированием. Безусловно, аналитику вряд ли придется участвовать в разработке и составлении всех из выделенных на схеме бюджетов, однако он должен понимать содержание каждого из них и их взаимоувязку. Кроме того, в ходе составления операционных бюджетов при необходимости выполняются прогнозные расчеты финансового характера, результаты которых служат основой для построения прогнозной финансовой отчетности, по сути, являющейся основным результатом текущего финансового планирования. Поэтому рассмотрим в общих чертах логику и смысловое содержание каждого блока представленной схемы. [c.154]

Развитие систем управления тесно связано с изменением внутрифирменного планирования. Идея о том, что предвидение, как прообраз функции планирования в более современном понимании, является исходным моментом любого управления, принадлежит таким классикам науки управления, как А. Файоль, Л. Урвик и др. В период до Второй мировой войны крупные фирмы стали создавать штабы, регулярно обсуждавшие перспективы развития, однако формальное планирование ограничивалось составлением ежегодных финансовых смет. Необходимо отметить, что в рамках текущего финансового планирования [c.39]