Виды анализа хозяйственной деятельности [c.11]

К наиболее эффективным видам анализа хозяйственной деятельности с целью выявления резервов экономии затрат материальных, трудовых и денежных ресурсов на производство продукции относится функционально-стоимостный анализ (ФСА). [c.231]

Третьей, заключительной, стадией бюджетного цикла является анализ исполнения сводного бюджета. Этот вид анализа хозяйственной деятельности еще иногда называют план-факт анализом, потому что при его проведении идет сравнение фактических и плановых данных и анализ отклонений фактических показателей от плановых по отчетному бюджетному периоду в отличие, например, от бизнес-диагностики, или финансового анализа, где фактические данные отчетного периода сравниваются с фактическими же данными базисных (прошлых) периодов. [c.292]

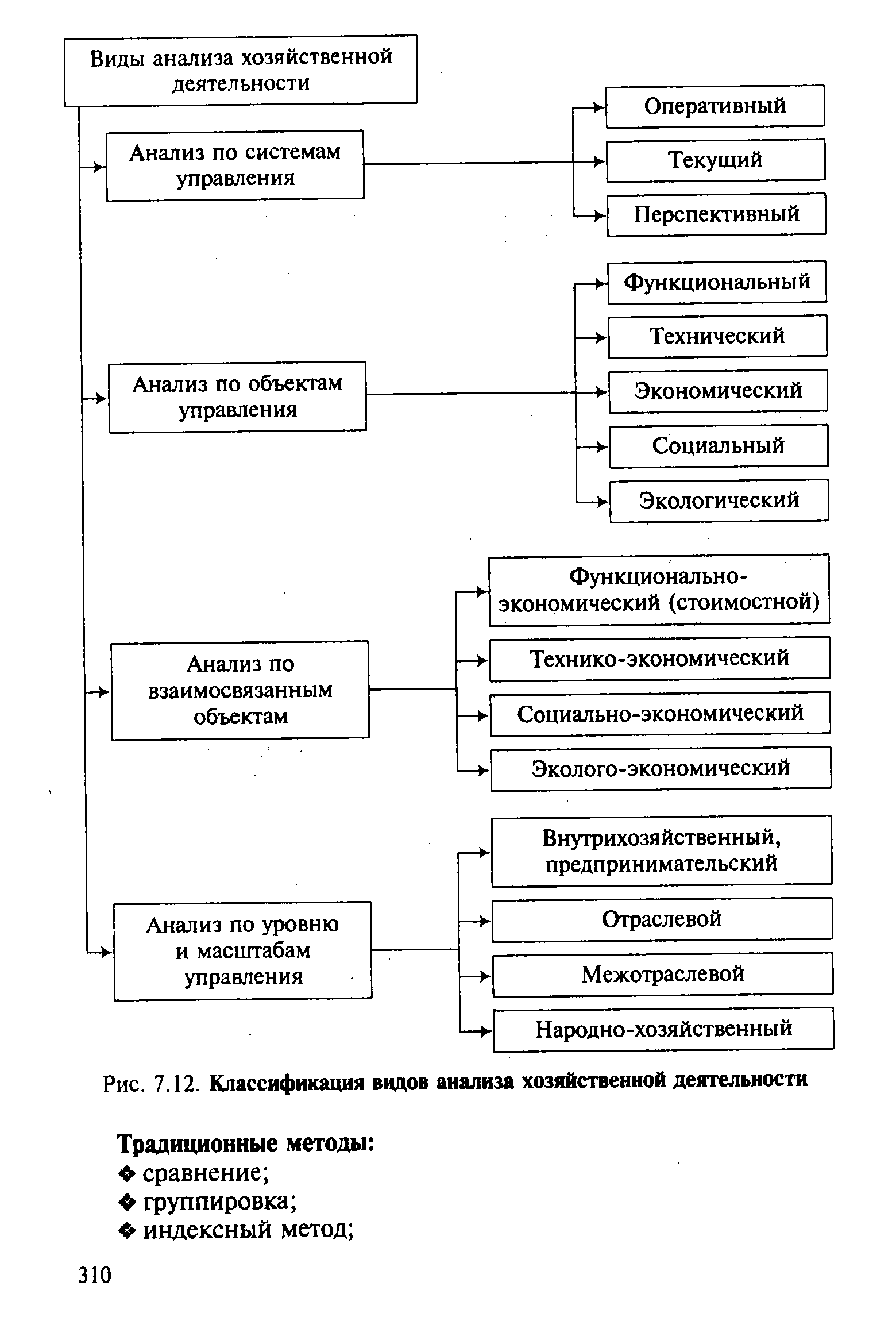

Классификация видов анализа хозяйственной деятельности предполагает (рис. 7.12) [c.309]

| Рис. 7.12. Классификация видов анализа хозяйственной деятельности |  |

В условиях современной рыночной экономики распространены такие виды анализа хозяйственной деятельности, как анализ портфеля заказов , задачей которого является выбор наиболее целесообразных направлений реализации продукции фирмы выбор приоритетов - приоритетных направлений деятельности фирмы поиск инвестора -определение новых источников инвестиционных вливаний анализ потребителя - анализ существующей ситуации и перспектив развития потребительского рынка. [c.19]

Рассмотрим сущность и особенности указанных трех видов анализа хозяйственной деятельности. [c.90]

Анализ хозяйственной деятельности вне зависимости от его методов должен быть действенным, служить основой разработки мер по устранению выявленных недостатков, развитию наиболее прибыльных направлений деятельности. В рыночной экономике большое значение приобретают такие виды анализа хозяйственной деятельности, как анализ поставщиков, анализ портфеля, анализ потребителей, анализ приоритета. [c.28]

Охарактеризуйте основные типологические виды анализа хозяйственной деятельности. [c.64]

Теория данной науки является методологической основой построения отраслевых и частных методик анализа хозяйственной деятельности предприятий, В ней раскрываются сущность, содержание и виды анализа хозяйственной деятельности, его место и роль в системе управления, цель и задачи, предмет и объекты, метод и методика, методический инструментарий анализа, его организация и перспективы развития. [c.3]

Каковы основные виды анализа хозяйственной деятельности Дайте им краткую характеристику. [c.25]

Б. Функциональные подсистемы, различающиеся по видам управленческой деятельности планирование, учет и анализ труда и заработной платы планирование, учет и анализ кадров управление финансовой деятельностью управление материально-техническим снабжением и комплектацией управление распределением и сбытом продукции бухгалтерский учет и анализ хозяйственной деятельности управление научно-исследовательскими работами научно-техническая информация. [c.327]

Подразделение (отдел, управление), которое включает учетный аппарат предприятия (организации) и занимается бухгалтерским учетом, контролем (внутренним аудитом) и анализом хозяйственной деятельности. Бухгалтерия является самостоятельным структурным подразделением. Бухгалтерию возглавляет главный (старший) бухгалтер, она включает старших бухгалтеров, бухгалтеров, счетоводов, кассира и других специалистов. Структура и состав бухгалтерии зависят прежде всего от величины предприятия и структуры, видов выполняемых работ. [c.29]

Для нужд анализа используют также данные плановой документации плановые расчеты, уточненные квартальные планы, оперативные задания. Периодическая отчетность построена так, что формы ее обеспечивают сопоставимость фактических показателей с плановыми по каждому виду производственно-хозяйственной деятельности предприятия. [c.156]

Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный экономический показатель. Он широко применяется при анализе показателей лишь тогда, когда зависимость между изучаемыми явлениями имеет строго математический характер, когда она представляется в виде прямой или обратно пропорциональной зависимости. При анализе хозяйственной деятельности способ цепных подстановок состоит в последовательной замене базисной величины одного из алгебраических слагаемых, одного из сомножителей, фактической (изучаемой) его величиной, все остальные показатели при этом считаются неизменными. [c.15]

Важной функцией оперативного управления является учет. В отличие от контроля, данные которого после разового использования утрачивают свое значение, учет выявляет и фиксирует результаты выполнения заданной программы. Наиболее распространенный и массовый вид учета — оперативный. Он связан со всей совокупностью производственных процессов и позволяет получать сведения о ходе выполнения установленных заданий до окончания календарного периода. Эти данные систематизируют и используют для анализа хозяйственной деятельности, для отчетности и других целей. [c.114]

Назовите основные виды классификации анализа хозяйственной деятельности. [c.21]

В анализе хозяйственной деятельности используются разные виды относительных величин планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности. [c.44]

Систематизировать применяемые в анализе хозяйственной деятельности математические методы можно по различным признакам. Наиболее целесообразной и простой представляется классификация экономико-математических методов по трем признакам 1) по содержанию метода, т.е. принадлежности к определенному разделу современной математики 2) по содержанию задачи экономического анализа 3) по содержанию аналитической деятельности, т.е. принадлежности к определенному виду экономического анализа. Ниже в таблице приведена примерная классификация экономико-математических методов в соответствии с наиболее часто применяемыми разделами современной математики. [c.266]

Для применения интегрального метода требуются знание основ дифференциального исчисления, техники интегрирования и умение находить производные различных функций. Вместе с тем в теории анализа хозяйственной деятельности для практических приложений разработаны конечные рабочие формулы интегрального метода для наиболее распространенных видов факторных зависимостей, что делает этот метод доступным для каждого аналитика. Приведем некоторые из них. [c.276]

В данный период экономический анализ окончательно сформировался и в качестве самостоятельной дисциплины высших учебных заведений. Если поначалу вопросы анализа в курсе бухгалтерского учета обособлялись в виде раздела Анализ баланса и отчета , то с начала 30-х годов учебными планами учетно-экономических факультетов предусматривалась самостоятельная дисциплина Анализ хозяйственной деятельности , а позднее Теория экономического анализа хозяйственно-финансовой деятельности . Содержанием их стало не только изучение финансовых показателей по данным баланса, но и комплексное исследование экономики предприятия с использованием всего арсенала учетно-отчетных данных. С одной стороны, это стимулировало научные исследования и разработку учебников в этой области, с другой — выпуск высококвалифицированных специалистов обеспечил внедрение научно обоснованной методики анализа в практику. [c.391]

В первой части изложены сущность, виды и роль экономического анализа история его становления и развития, предмет, метод и задачи анализа хозяйственной деятельности на современном этапе, технические способы аналитического исследования, методика детерминированного и стохастического факторного анализа, способы поиска и определения величины внутрихозяйственных резервов, обоснования управленческих решений на основе маржинального анализа, вопросы организации анализа на предприятиях. [c.2]

Главное отличие баланса экономического оборота от оборотно-сальдового бухгалтерского баланса состоит в том, что в БЭО форма наполняется содержанием, а содержание получает форму. Это означает, что активы получают признак — собственные они или заемные, а заемные средства, прибыль, начисленная заработная плата находят свою форму воплощения. Если же эта форма не соответствует назначению данного источника, то между различными элементами дохода и имущества совершается обмен, одни структурные составляющие экономического оборота замещаются другими. Как при этом используется бухгалтерский баланс Если это охарактеризовать в самом общем виде, то происходит наложение пассива на актив, кредитовых оборотов на дебетовые и наоборот. Математически это допустимо, т.к. актив равен пассиву, а обороты по кредиту — оборотам по дебету. При этом совершается перевод описания и анализа хозяйственной деятельности предприятия с бухгалтерского языка на экономический. [c.44]

На микроуровне (уровне отдельных предприятий) анализ спроса осуществляется на всех этапах управления постановки цели, планирования будущих результатов, организации деятельности, контроля - анализа прохождения и достижения поставленных целей, передачи уточненной в результате отобранного решения информации для продолжения деятельности предприятия. Он присутствует во всех видах временного анализа хозяйственной деятельности - предварительном, оперативном и последующем. [c.7]

Факторное разложение находится с помощью специальных расчетных формул, которые для удобства пользования табулированы для наиболее распространенных видов моделей и приведены в монографиях по теории анализа хозяйственной деятельности (см., например, [Баканов, Шеремет]). [c.105]

Несложно заметить, что приведенный подход к структурированию аналитических процедур представляет собой попытку расширить схему традиционного анализа хозяйственной деятельности, интенсивно использовавшуюся в нашей стране в годы централизованно планируемой экономики (см., например, [Русак]), путем включения в нее отдельных элементов новых видов деятельности или объектов анализа (бизнес-планирование, маркетинг, финансовые активы, капитал и др.). Безусловно, такой вариант вполне возможен, вместе с тем приведенная на рис. 6.1 схема с неизбежностью вызывает ряд дискуссионных моментов сформулируем некоторые из них. [c.257]

И именно это обстоятельство позволило проводить финансовый анализ хозяйственной деятельности фирмы, видеть, как формируется ее прибыль (или убыток). Впрочем, на появление принципа имущественной обособленности повлияло распространение акционерных обществ и обществ с ограниченной ответственностью. [c.241]

Особое внимание следует обращать на анализ хозяйственной деятельности за период, предшествующий разработке плана. Ретроспективный анализ совмещается с текущими наблюдениями и в обобщенном виде используется в плановых расчетах. [c.10]

К5 — по типам предприятий — делит все факты в соответствии с тем, к какой отрасли народного хозяйства относится предприятие, ведущее счетоводство. В связи с этим возможны факты сельского хозяйства, факты промышленности, факты торговли, факты транспорта и т.д. Внутри каждого из этих фактов возможны как бы частные факты, например, FJ — растениеводство, F — животноводство внутри фактов торговли // — оптовая и / — розничная торговля внутри фактов транспорта разделение проводится по видам транспорта и т.п. Классификация К5 необходима для статистического, отраслевого и межотраслевого анализа хозяйственной деятельности в рамках всего народного хозяйства. [c.103]

Наглядное отображение полученных данных является одним из наиболее часто используемых первичных методов анализа. В данном разделе будут представлены различные графические методы для иллюстрации определенных типов данных. При проведении анализа хозяйственной деятельности наиболее распространены следующие виды графиков [c.16]

Сопутствующие аудиту работы и услуги — предпринимательская деятельность аудиторов или аудиторских организаций, включающая следующие основные направления бухгалтерские услуги услуги по проведению проверок и экспертиз, не являющихся собственно аудитом консультационные услуги обучение и прочие услуги аудиторского профиля. Все эти виды деятельности требуют от исполнителя компетенции в областях собственного аудита, бухгалтерского учета, контроля и анализа хозяйственной деятельности, финансов и экономики в целом, налогообложения, хозяйственного права. [c.15]

Аудит хозяйственной деятельности, довольно близок к управленческому аудиту и представляет собой систематический анализ хозяйственной деятельности организации, проводимый для определенных целей. Этот вид аудита, который иногда называют аудитом эффективности работы или административного управления и организации, преследует следующие цели [c.38]

Аналитическая деятельность ГНИ включает анализ динамики налоговых платежей всеми категориями налогоплательщиков, прогнозирование величины сбора отдельных видов налогов, экономический и статистический анализ хозяйственной деятельности предприятий региона, определение предприятий, подлежащих документальной проверке, анализ налогового законодательства и выработка рекомендаций по его усовершенствованию, анализ деятельности территориальных налоговых инспекций и др. [c.326]

Особо следует отметить, что используемая информационная модель зависит от выбранного вами вида анализа. Так, в традиционном для российских предприятий варианте учета и анализа хозяйственной деятельности хозяйственные средства представляют собой совокупность материальных и денежных средств, создаваемую, распределяемую и используемую в процессе производства. Они подразделяются на средства в сфере производства в сфере обращения. Средства в сфере производства включают в себя средства труда и предметы труда. [c.93]

В экономике нефтедобывающей промышленности методы факто-риального анализа почти не получили своего применения, за исключением работ по анализу хозяйственной деятельности предприятий. В работе Л. А. Кашницкого [47] методы факториального анализа разработаны по отдельным видам новой техники с целью установления их влияния на производительность труда, на себестоимость добычи нефти. [c.27]

В отечественной экономической литературе по анализу хозяйственной деятельности нередко вьщеляют ретроспективный, перспективный и оперативный анализы поскольку принципиального, видового различия между ними нет, вряд ли их можно трактовать как самостоятельные виды анализа. [c.32]

Процесс трансформирования анализа баланса в анализ хозяйственной деятельности приходится на 30-е годы — период, когда общее методологическое и методическое руководство бухгалтерским учетом, контролем и анализом хозяйственной деятельности было возложено на Народный комиссариат финансов. К началу 40-х годов появляются первые книги по анализу хозяйственной деятельности предприятия (С. К. Татур, Д. П. Андрианов, М. Ф. Дьячков, М. И. Баканов и др.) в начале 70-х годов — первые книги по теории анализа хозяйственной деятельности (М. И. Баканов, А. Д. Шеремет, И. И. Каракоз, Н. В. Дембинский и др.). В таком виде анализ на уровне предприятия и просуществовал в СССР вплоть до начала перестройки (конец 80-х годов). [c.38]

Смотреть страницы где упоминается термин Виды анализа хозяйственной деятельности

: [c.337] [c.25] [c.12] [c.83] [c.124]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Виды анализа хозяйственной деятельности