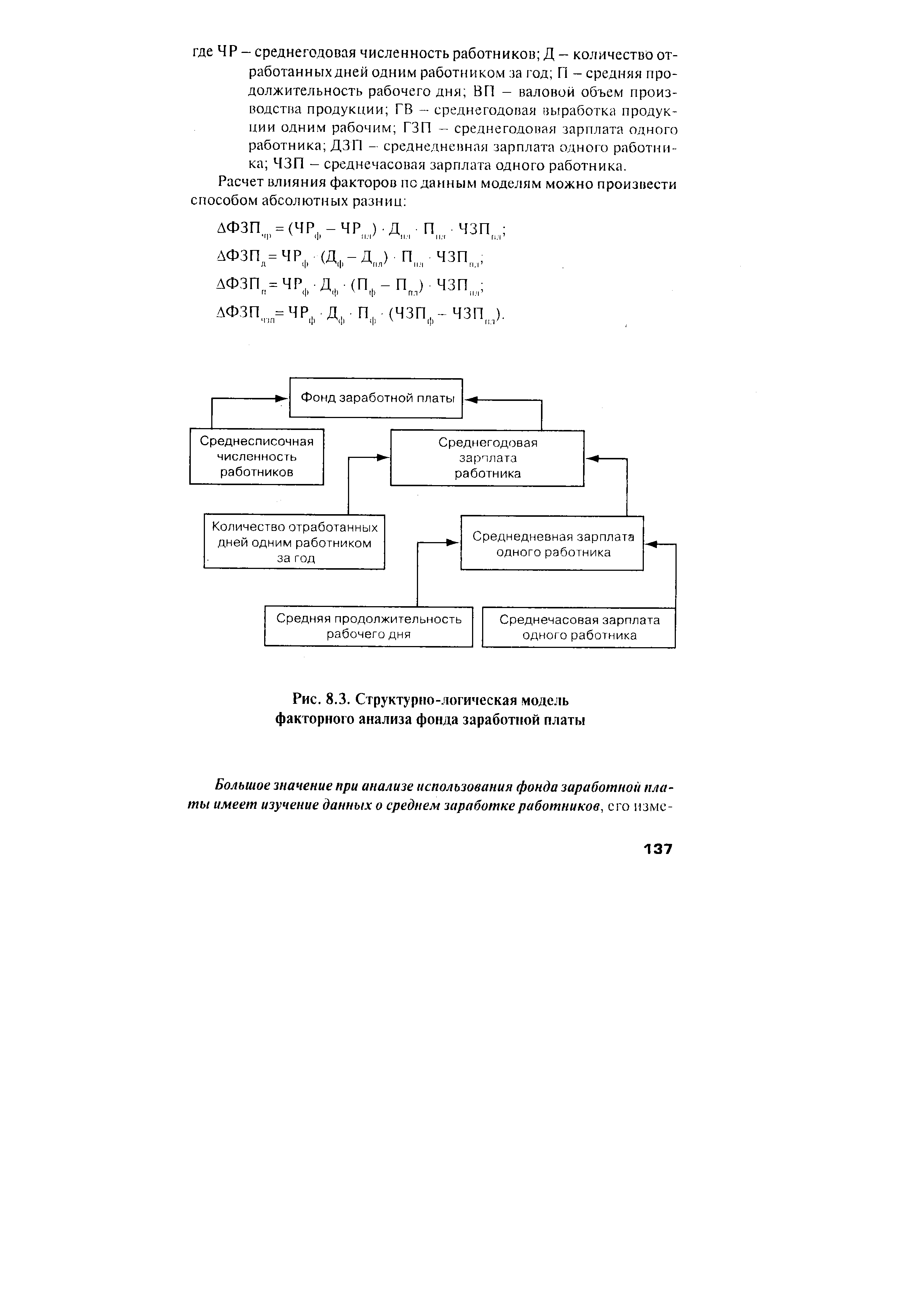

| Рис. 8.3. Структурно-логическая модель факторного анализа фонда заработной платы |  |

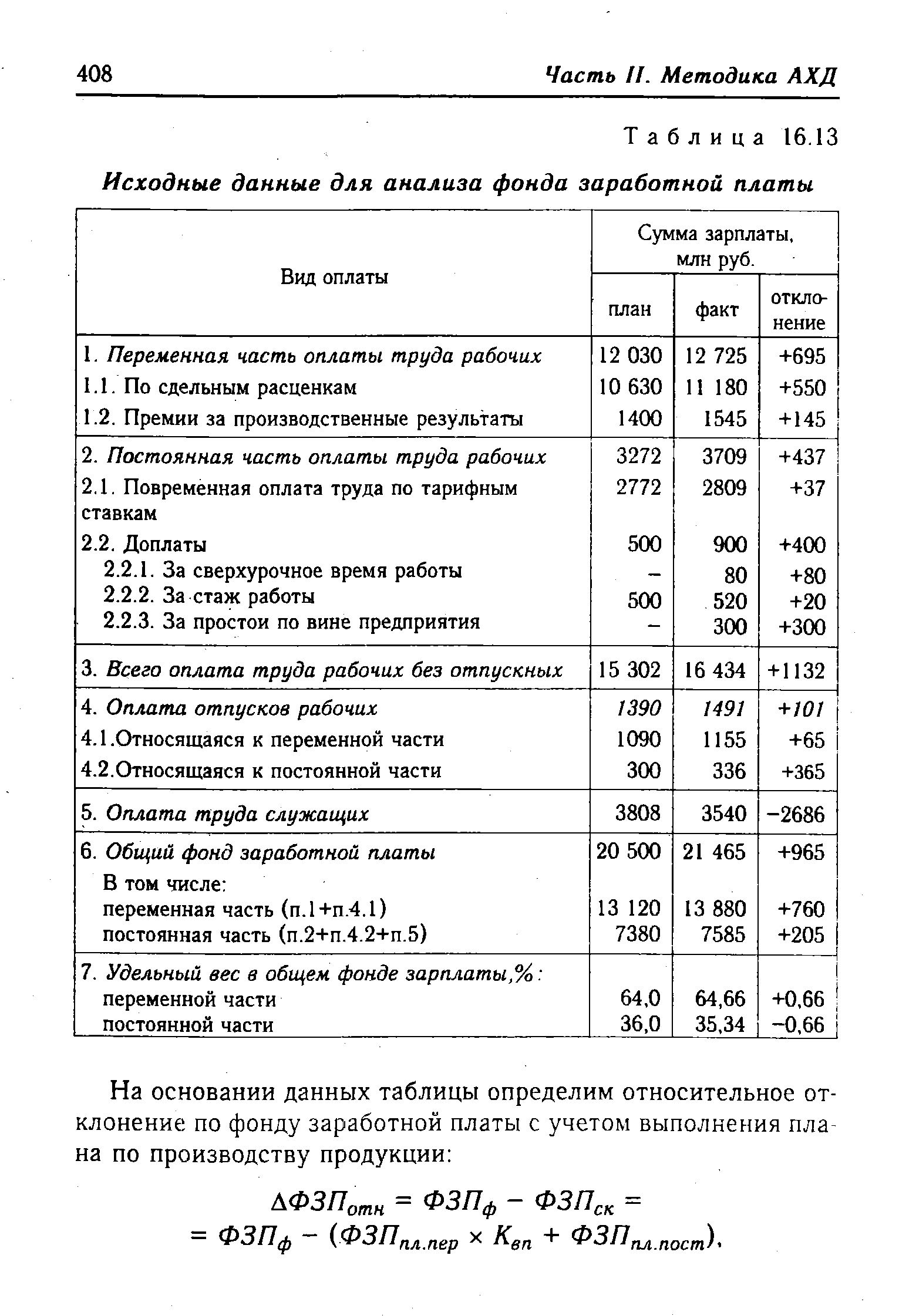

| Таблица 16.13 Исходные данные для анализа фонда заработной платы |  |

На сумму расходов по заработной плате оказывают влияние объем товарооборота, средняя заработная плата, производительность труда. Факторный анализ фонда заработной платы рассмотрен в гл. 11. [c.351]

Анализ фонда заработной платы. Определение уровня расходов на заработную плату по отношению к доходам, полученным предприятием, является основой для анализа фонда заработной платы. [c.110]

Результаты анализа фонда заработной платы строительной организации [c.113]

АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ [c.280]

Анализ фонда заработной платы производится для изучения состава, пропорций и тенденций их изменения, выбора оптимального варианта реализации общенародных и коллективных интересов через удовлетворение личного интереса каждого конкретного работника, объективной оценки правильности фактических расходов на оплату труда, уровня влияния факторов их формирования и изменения и др. [c.285]

Программа автоматически готовит таблицы для прогнозирования прибылей и убытков, бюджетирования денежных потоков, проектирования баланса, анализа фонда заработной платы, погашения срочных обязательств по кредитам, расчетов стоимости и объема продаж, анализа финансовых коэффициентов и графической интерпретации результатов. Программа использует систему меню и позволяет выполнить настройки в соответствии с задачами по прогнозированию. Требования к конфигурации компьютера [c.278]

При анализе фонда заработной платы выявляется эффективность его использования в сравнении с планом и предыдущим годом, а также причины отклонения фактического фонда заработной платы от планового и предыдущего года как в общей сумме, так и по элементам выплат. [c.59]

Анализ фонда заработной платы дает оценку его использования по всем категориям вместе. Однако выявить, за счет какой категории имело место отклонение фактического фонда заработной платы от запланированного, можно при анализе использова- [c.62]

Рассмотрим пример анализа фонда заработной платы. Для оценки использования фонда заработной платы целесообразно использовать табл. 2.11. По данным таблицы фонд заработной платы ППП в отчетном году составил 1325 тыс. руб., в том числе рабочих— 1131 тыс. руб. Фонд заработной платы производственного персонала абсолютно вырос на 40 тыс. руб. по сравнению с предыдущим годом. Сопоставление фактического и планового фонда заработной платы работающих показывает, что достигнута абсолютная экономия его в сумме 62,2 тыс. руб. Снижение численности персонала сверх плана обеспечило экономию 25,6 тыс. руб., а снижение средней заработной платы — 36,6 тыс. руб. Достигнута также и относительная экономия фонда заработной платы производственного персонала в сумме 233,2 тыс. руб. [c.64]

Для анализа заработной платы работников одной категории (например, производственных рабочих) на предприятии используют также статистические величины, такие, как средневзвешенная, максимальная и минимальная величина, мода, медиана, среднеквадратическое отклонение и вариация (определения и методы расчета этих величин приведены в разделе 2.7.3), Алгоритм анализа фонда заработной платы дан в примере 4.13 [c.348]

Анализ фонда заработной платы сотрудников компании "Восход" за ноябрь 1998 г. в разбивке по подразделениям [c.349]

Анализ фонда заработной платы. Производительность труда и интенсивность труда оказывают влияние на фонд заработной платы. Анализ фонда заработной платы выполняют путем использования отчётных данных по элементам фонда заработной платы и методов факторного анализа, рассмотренных ранее. [c.153]

Анализ расходов на оплату труда проводится в двух направлениях 1) анализ фонда заработной платы как элемента затрат на производство 2) анализ прямых трудовых затрат в себестоимости [c.240]

ГЛАВА 6 АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ [c.273]

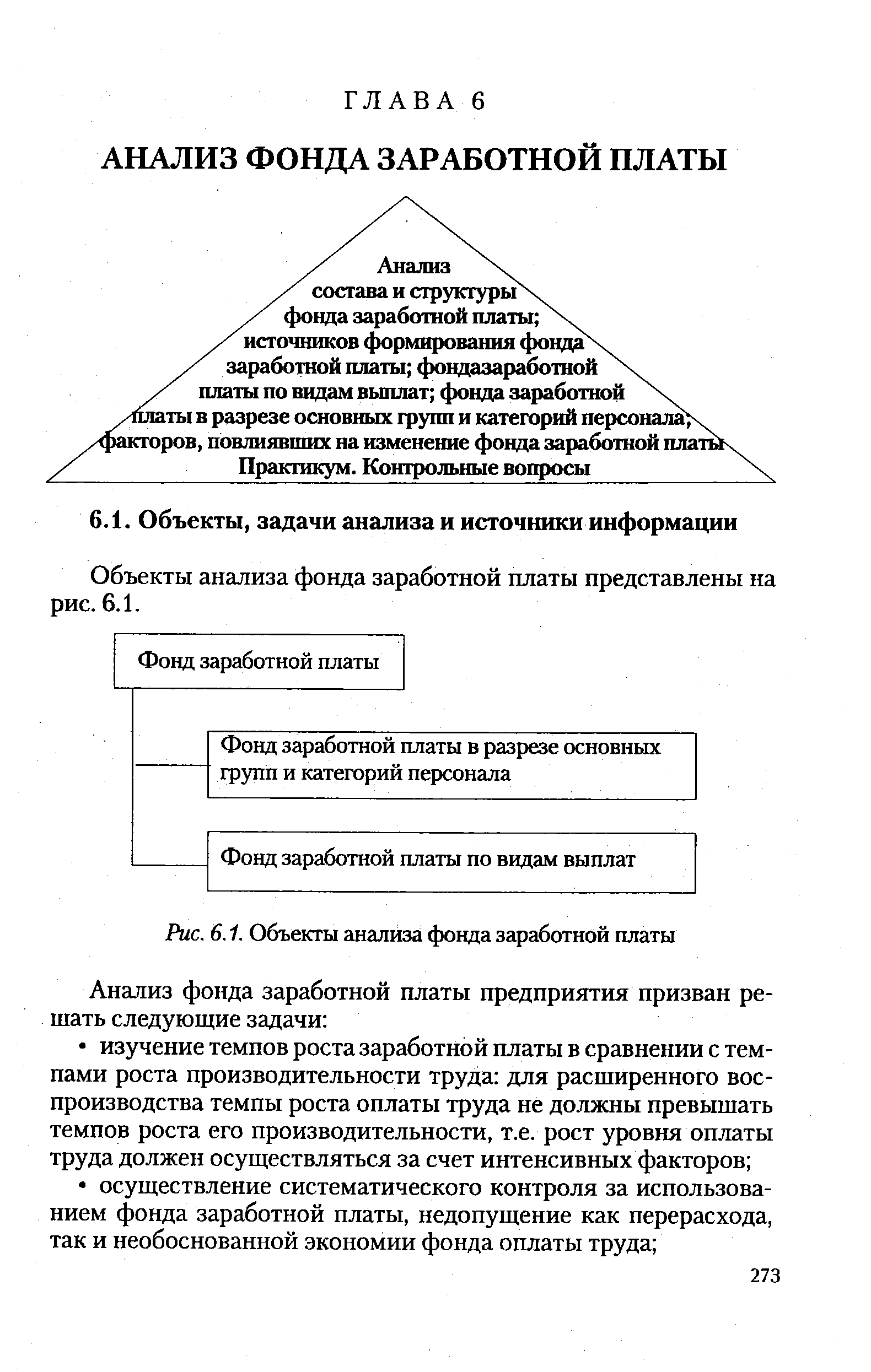

Объекты анализа фонда заработной платы представлены на рис. 6.1. [c.273]

| Рис. 6.1. Объекты анализа фонда заработной платы |  |

Источниками информации для анализа фонда заработной платы являются смета расходов, статистическая отчетность по труду, данные табельного учета и отдела кадров, лицевые счета (ф. № Т-54), расчетные (ф. № Т-51) или расчетно-платежные (ф. № Т-49) ведомости, расчеты средней заработной платы отдельных категорий работников и др. [c.274]

Охарактеризовать задачи анализа и источники информации, используемые для анализа фонда заработной платы. [c.287]

Охарактеризовать методику анализа фонда заработной платы по видам выплат. [c.287]

Охарактеризовать методику анализа фонда заработной платы в разрезе основных групп и категорий персонала. [c.287]

При анализе фонда заработной платы исследуется влияние на его изменение двух факторов численности и структуры кадров. Последний фактор учитывается через изменение средней заработной платы работников организации. Для анализа указанных факторов может быть использован метод цепных подстановок. [c.222]

При анализе фонда заработной платы исследуется влияние на его изменение двух факторов численности и структуры кадров. Последний фактор учитывается через изменение средней заработ- [c.163]

В плане по труду отдельно указывают численность работников, занятых в основном и подсобно-вспомогательном подразделениях геологоразведочных, буровых и нефтегазодобывающих предприятий. Это же относится и к фондам заработной платы. Если планируется выполнение работ работниками, не состоящими в штате предприятия, то в плане по труду предусматривают фонд заработной платы несписочного состава (безлюдный фонд). Этот фонд должен быть минимальным и использоваться только для оплаты разовых, случайных работ. Его определяют на основе тщательного анализа фонда заработной платы несписочного состава за предшествующий период. [c.377]

Заключительным этапом анализа фонда заработной платы рабочих является рассмотрение его состава и [c.178]

В данном разделе справочника широко представлены показатели, характеризующие численность, состав работников, структуру и движение кадров. Рассмотрена методика расчета численности различных категорий работников (основных и вспомогательных рабочих, инженерно-технических работников, учеников). Рассматриваются также важнейшие показатели, применяемые при планировании и анализе фонда заработной платы в объединениях, на промышленных предприятиях, при расчете основного сдельного и повременного заработка отдельных работников и различных видов доплат. Ряд показателей, связанных с применением действующей тарифной системы, позволяет определить индивидуальную и бригадную расценки за выполненную работу, среднюю тарифную ставку, средний разряд рабочих и т. д. Особое внимание уделено рассмотрению показателей, связанных с нормированием труда, улучшением условий и повышением культуры работы. [c.208]

Показатели часового и дневного фондов заработной платы и соответственно среднечасовой и среднедневной заработной платы в статистическую отчетность не включаются. Следовательно, углубленный анализ фонда заработной платы можно провести лишь на самом предприятии на основе данных бухгалтерского учета. [c.145]

Анализ затрат труда в себестоимости продукции должен быть увязан с анализом фонда заработной платы, изучением размера средней зарплаты, уровнем выполнения производственной программы и другими показателями. [c.246]

Анализ фонда заработной платы и средней заработной платы в энергоцехах несколько отличается от анализа в других цехах, так как в энергоцехах фонд заработной платы, как правило, не связан с выполнением производственной программы, поэтому не корректируется. Изменение выработки генерирующими установками не приводит к изменению численности персонала, а объем ремонтных и монтажных работ не должен увеличиваться против плана, если это не вызвано производственной необходимостью. Поэтому изменение фактического фонда заработной платы против планового" может быть вызвано либо перевыполнением (или невыполнением) плана по производительности труда и численности персонала, либо изменениями уровня средней заработной платы одного списочного рабочего. [c.166]

Затем приступают к анализу фонда заработной платы по категориям работающих. Расчет соотношений численности и фонда заработной платы отдельных категорий работников промышленно-производст-венного персонала в плановом и отчетном периодах дает возможность проверить правильность расстановки работников и использования фонда заработной платы по каждой категории. [c.226]

Пример 4.13. Производственно-торговая компания "Восход" занимается про-изводстном и оптовой реализацией продуктов питания В структуру предприятия включены два цеха - по производству колбасных и масложировых изделий, склад готовой продукции, транспортный отдел, отдел сбыта и администрация. Состав работников предприятия я разбивке по подразделениям представлен в табл. 4.23. Анализ фонда заработной платы проводился за ноябрь 1998 г., в качестве базисного периода взят предшествующий месяц - октябрь. Для целей анализа проведена группировка размеров заработка сотрудников, в качестве интервала группировки принята сумма 400 руб. Менее 400 руб. ни одному из сотрудников предприятия в анализируемый период начислено не было, поэтому самый низший интервал группировки - от 400 до 800 руб. Выручка предприятия за анализируемый период составила 504 468 руб. [c.348]

При анализе фонда заработной платы за месяц по видам выплат необходимо выявить соотношение различных форм оплаты труда, определить удельный вес каждого вида выплат в общем фонде заработной платы, установить удельный вес отдельных видов выплат из фонда заработной платы, которые не связаны с выполнением производственных функций. Сюда относится оплата за время командировок, оплата учебных отпусков, оплата за время выполнения гособязанностей и др. Все эти выплаты в отдельные месяцы бывают неодинаковыми, поэтому их следует анализировать путем сравнения со средними за год, с соответствующими месяцами предыдущего года и т. д. [c.89]

Смотреть страницы где упоминается термин Анализ фонда заработной платы

: [c.96] [c.283] [c.284]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Анализ фонда заработной платы

Анализ хозяйственной деятельности в промышленности -> Анализ фонда заработной платы

Анализ хозяйственной деятельности предприятий -> Анализ фонда заработной платы

Экономический анализ Издание 11 -> Анализ фонда заработной платы

Анализ финансово-хозяйственной деятельности предприятия Издание 2 -> Анализ фонда заработной платы