| Таблица 11.3. Исходные данные для факторного анализа общей суммы затрат на производство продукции |  |

Изложите методику анализа общей суммы затрат на производство продукции. [c.258]

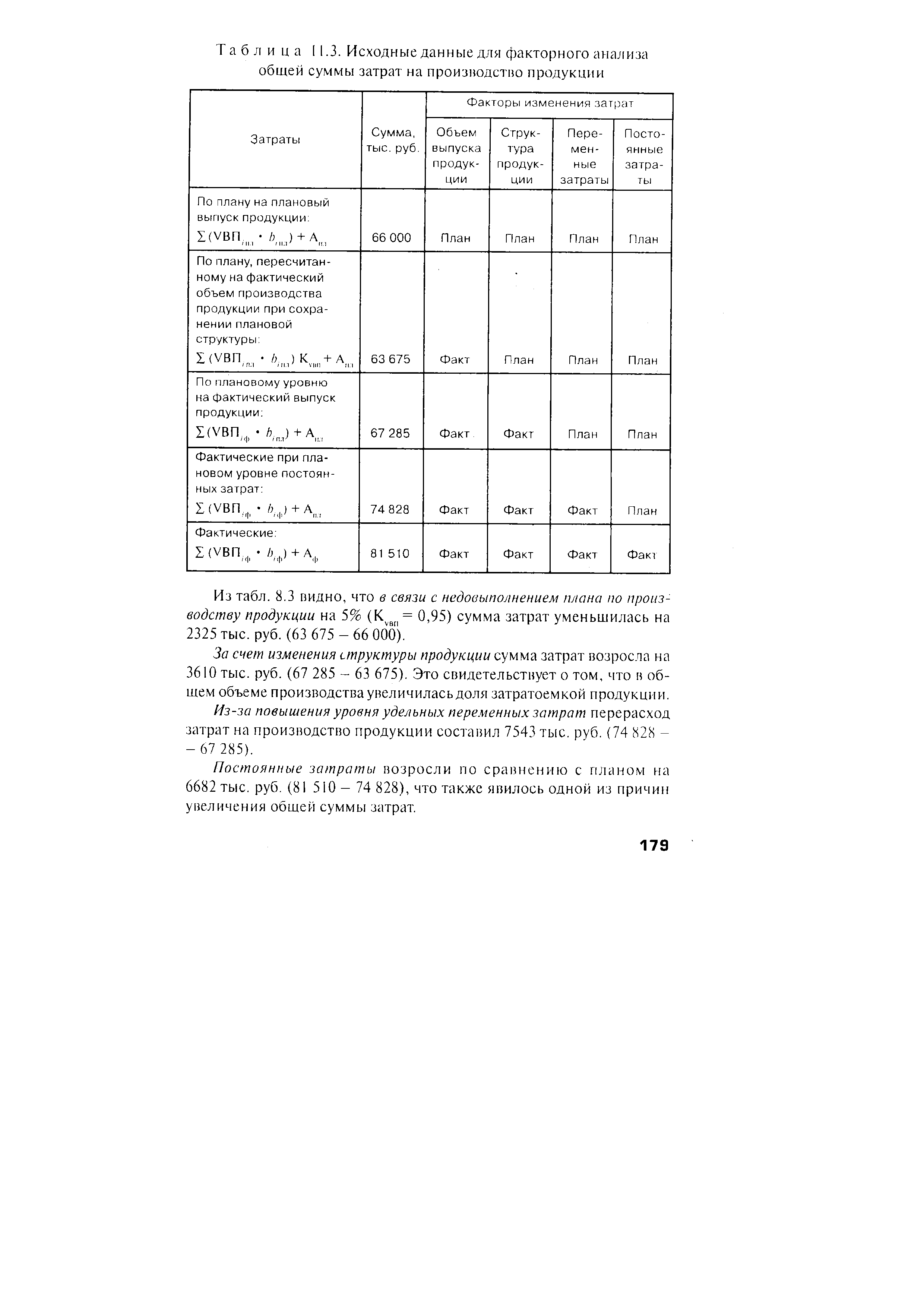

Все вышеизложенные положения используем при проведении анализа себестоимости. Анализ себестоимости проводят по следующим направлениям Анализ общей суммы затрат на производство продукции [c.76]

Значение, объекты, задачи анализа себестоимости продукции. Источники данных для анализа. Группировка затрат по элементам и статьям затрат. Постоянные и переменные издержки. Факторы изменения общей суммы затрат на производство продукции. [c.468]

Общая сумма затрат на производство продукции Анализ динамики себестоимости продукции Изучение закономерностей и оценка динамики себестоимости [c.161]

Анализ затрат на производство продукции и себестоимости продукции. Главной задачей анализа затрат на производство во внутризаводских подразделениях, как и на предприятии в целом, является выявление резервов снижения издержек производства на выпускаемую продукцию. Этот анализ должен начинаться с изучения структуры затрат на производство, выявления тех статей затрат, которые преобладают в общей сумме затрат на производство и величина которых в наибольшей степени зависит от деятельности анализируемого подразделения. [c.228]

В себестоимости продукции значительный удельный вес занимают материальные затраты. В общей сумме затрат на производство промышленной продукции в целом по стране удельный вес материальных затрат составляет около 70%, а в легкой и пищевой промышленности удельный вес материальных затрат еще выше - 80-90% себестоимости продукции. В связи с этим анализ материальных затрат приобретает большое значение. [c.104]

Гиперболическая зависимость. В ряде случаев теоретический анализ приводит к выводу нелинейной зависимости различных факторов. Рассмотрим, например, зависимость себестоимости единицы продукции у от объема производства этой продукции ж. Себестоимость единицы продукции рассчитывается путем деления общей суммы затрат на объем произведенной продукции. Поэтому общая сумма затрат на производство равна произведению х у. В то же время затраты на производство (как уже отмечалось выше) можно условно подразделить на две части 1) затраты, которые возрастают более или менее пропорционально увеличению объема произведенной продукции, — условно-переменные расходы (затраты на сырье и материалы, на топливо и электроэнергию для технологических целей, оплата труда основных производственных рабочих и т. п.) 2) затраты, либо совершенно не зависящие от объема продукции, либо зависящие от него в незначительной степени, — условно-постоянные расходы (оплата труда инженерно-технических работников и служащих, расходы на содержание зданий и сооружений и другие административно-управленческие и общехозяйственные расходы). [c.327]

Влияние расхода фонда заработной платы на себестоимость товарной продукции. Второй важнейшей составляющей затрат на производство товарной продукции является заработная плата. Детальный анализ факторов, определяющих сумму средств, направляемых на оплату труда в виде заработной платы, приведен в специальном разделе — анализ трудовых показателей. Здесь же рассматриваются взаимосвязи суммы средств на заработную плату с общей суммой затрат на производство и стоимостью товарного выпуска продукции. [c.220]

Однако, имея только общие показатели, нельзя осуществлять всесторонний контроль и глубокий анализ деятельности предприятия. Для этого необходимы более детальные данные, характери-J зующие состояние и движение каждого объекта учета. Так, очень важно знать, какие материалы конкретно и в каком количестве имеются, поступают и выбывают с предприятия как велика задолженность предприятия конкретным поставщикам за полученные от них материальные ценности какова задолженность предприятия каждому работнику по заработной плате. В процессе учета необходимо знать не только общую сумму затрат на производство всей продукции, но и затраты по каждому ее виду, т. е. себестоимость отдельных изделий. [c.57]

Для анализа финансового положения организации используют анализ безубыточности. Безубыточность работы организации — состояние текущей деятельности организации, при котором текущие доходы от реализации продукции (работ, услуг) превышают общую сумму затрат на производство и реализацию продукции. [c.264]

На следующем этапе анализа следует оценить выполнение плана влияние факторов на изменение уровня данного показателя. Затраты на рубль продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкое продукции и цен на потребленные ресурсы. Стоимость произведенной продукции зависит от объема выпуска, его структуры и цен на продукцию (см. рис. 3.4). [c.222]

Анализ себестоимости начинают обычно с изучения общей суммы затрат на производство строительной продукции, которая может измениться за счет объема и структуры строительно-монтажных работ, уровня переменных затрат на единицу работ и обшей суммы постоянных затрат, не зависящих от объема деятельности. Факторная модель общей суммы затрат приведена в параграфе 7.2 (формула 7,1), а исходные данные для анализа — в табл. 15.5 [c.634]

В процессе анализа сметы затрат на производство определяется удельный вес каждого элемента в общей сумме затрат на планируемую к выпуску продукцию. Затем путем сравнения удельного веса фактических затрат по соответствующим элементам с плановыми данными отчетного периода или с показателями за предыдущее время выявляются отклонения и вызвавшие их причины. Например, требуется определить уровень и структуре [c.166]

На следующем этапе анализа целесообразно дать оценку эффективности использования каждого вида ресурсов, непосредственно задействованных в процессе производства и реализации продукции (работ, услуг). Как уже отмечалось, затраты на производство продукции (работ, услуг) в разрезе экономических элементов — наиболее общий показатель, отражающий всю сумму расходов предприятия. Итоговым показателем использования ресурсов является реализация продукции, поэтому целесообразно проанализировать изменение элементов затрат в расчете на рубль выручки от реализации (табл. 5.2). Такой анализ позволит оценить не только эффективность использования ресурсов предприятия, но и влияние фактора себестоимости на рентабельность продаж. [c.225]

Во-вторых, общее изменение затрат на производство товарной продукции связано с отклонениями фактической себестоимости продукции от плановой. Для оценки влияния этого фактора сопоставляем фактическую сумму затрат с затратами, связанными с производством фактического объема продукции, но по средним плановым оценкам. Исходя из данных табл. 7.14 видим, что общий размер отклонения за счет этого фактора составляет 147 тыс. руб. (15907 — 16054). Аналогичные расчеты выполняются по другим группам изделий (путем вычитания из данных стр. 2 соответствующих показателей, приведенных в стр. 5 табл. 7.13). Результаты анализа показаны в гр. 3 табл. 7.14. [c.211]

Один из наиболее распространенных методов укрупненного анализа экономики производства — сопоставление структуры себестои-" мости продукции по элементам затрат и по статьям калькуляции. Такой анализ позволяет установить состав и соотношение отдельных статей расходов в общей сумме затрат. Сопоставление себестоимости продукции по элементам затрат характеризует состав расходов на производство всей продукции, тогда как анализ по статьям калькуляции позволяет определить направление этих затрат на производство и реализацию отдельных видов продукции. [c.163]

Изучение затрат на производство но экономическим элементам — важный инструмент контроля за уровнем затрат на получение продукции. Материалы такого анализа служат базой для составления сметы затрат па производство, определения задания по снижению себестоимости продукции, потребности в оборотных средствах, разработки плана материально-технического снабжения на новый планируемый период, а также дают возможность рассчитать общую сумму затрат па выпуск валовой и товарной продукции по каждому элементу и вскрыть резервы дальнейшего снижения себестоимости продукции. [c.166]

При выборе из имеющихся методик оперативного анализа себестоимости продукции необходимо обращать внимание на наиболее типичные их недостатки стремление ежедневно определить полную фактическую себестоимость продукции, затраты на рубль товарной продукции, составить фактическую калькуляцию себестоимости и установить ее отклонение от плана. При этом неизбежно допускаются большие условности по ряду статей себестоимости фактические затраты заменяются плановыми или средними, сложившимися в прошедшем отчетном периоде (месяце или квартале). Очень мало уделяется внимания разложению общей суммы отклонения на отдельные обусловившие ее факторы, своевременному и полному выявлению и устранению отрицательных причин. Полученные при таком учете и анализе отклонения по существу не отражают упущений или достижений в работе коллектива за истекшие сутки, неполно и неточно дают оценку складывающихся ситуаций с формированием себестоимости на том или ином участке производства и, естественно, не могут по-настоящему мобилизовать коллектив работников на выявление реальных внутрихозяйственных резервов снижения себестоимости продукции. [c.230]

Оценка выполнения плана по затратам на производство всей товарной продукции цеха. Анализ затрат на производство в цехе за год, квартал, месяц необходимо начинать с общей оценки выполнения плана и установления отклонения фактических затрат на производство товарной продукции от предусмотренной в плане. Изучение этих показателей должно осуществляться как по общей сумме затрат, так и в разрезе важнейших групп товарной продукции. [c.120]

При анализе затрат на производство в первую очередь необходимо определить удельный вес отдельных элементов затрат в общей сумме (в процентах) и изменения за отчетный период (табл. 5.5). Сопоставление удельных весов элементов затрат, а не абсолютных сумм обусловлено тем, что в отчетности, как за отчетный период, так и за предыдущий, затраты отражены на соответствующие объемы продукции, поэтому являются несопоставимыми. [c.231]

Условно-постоянные затраты не зависят от объема производства, и если они изменяются, то непропорционально изменению объема производства. К числу условно-постоянных расходов относятся затраты на вспомогательные материалы, заработная плата пожарной и военизированной охраны и т. д. Величина условно-постоянных расходов определяется прямым счетом их величины по видам расходов. Для этого путем анализа состава затрат на производство в базисном году выявляется величина расходов а) остающихся стабильными в течение года б) изменяющихся в связи с изменением объема производства, но непропорционально изменению роста выпуска продукции и приведенных к условно-постоянным расходам. Общая сумма условно-постоянных расходов есть сложение результатов по пунктам а и б . [c.197]

Анализ материалоемкости продукции начинают с сопоставления показателя общей материалоемкости отчетного года в ценах на продукцию, принятых в плане, с плановым показателем. Плановую сумму материальных затрат рассчитывают по данным сметы затрат на производство, а фактическую — по данным ф. № 1-е следующим образом. К прямым материальным затратам (сырье и основные материалы за вычетом отходов, вспомогательные материалы, топливо и энергия) прибавляют материальные затраты в прочих денежных расходах и внепроизводственных расходах (условно 50% их суммы), сумму внутризаводского оборота, включенного в объем продукции, и стоимость неоплаченного переработанного сырья заказчика и вычитают материальные затраты, списанные на непроизводственные счета (45% их суммы), а также материальные затраты по счету 31 Расходы будущих периодов (15% их суммы). [c.133]

В составе совокупных затрат следует учитывать также сумму возмещения потерь из общественного продукта и национального дохода, не учтенную в себестоимости продукции. Непредусмотренные потери от стихийных бедствий, консервации строительных объектов и т. п. и расходы на их возмещение уменьшают величину рационально использованного национального дохода и увеличивают одновременно общую сумму затрат общества. Поэтому анализ обобщающего показателя с их учетом позволит установить меру влияния этих затрат на выполнение заданий плана по повышению эффективности общественного производства. В порядке первого приближения их можно принять равными величине потерь, учтенных на стадии конечного использования национального дохода. [c.534]

Существенную помощь при подсчете резервов оказывает маржинальный анализ, методика которого основывается на делении общей суммы затрат и отдельных ее элементов на постоянные и переменные в зависимости от объема производства продукции (услуг) и использовании предельных и критических величин исследуемых показателей. Величина постоянных затрат (амортизация, арендная плата, управленческие расходы и др.) не зависит от динамики объема производства в краткосрочном периоде. Напротив, сумма переменных затрат (заработная плата производственного персонала, сырье, материалы, топливо, энергия на технологические цели) из- [c.178]

В отчетный период завод несколько увеличил объем переработки при углублении отбора суммы светлых с 54,8 до 56,2%, что привело к росту производства товарной продукции по сравнению с планом. Углубление отбора было основным фактором сокращения расхода сырья, реагентов, катализаторов, энергетических затрат на 1 руб. товарной продукции. Увеличение объема производства снизило и амортизацию на единицу продукции, поскольку с ростом объема производства общая сумма амортизации осталась неизменной. По той же причине сократились и общезаводские расходы. Рост цеховых расходов объясняется увеличением групп технико-экономического анализа в цехах и некоторого лабораторного оборудования. [c.312]

Задачи анализа производственных фондов предприятий касаются двух сторон их использования. Первая связана с уменьшением массы потребленных в процессе производства средств производства, вторая — с уменьшением авансированных для хозяйственной деятельности фондов. Общая сумма потребленных производственных фондов за анализируемый период соответствует затратам средств труда (амортизации), предметов труда и оплаты труда на выпуск продукции. Авансированная сумма производственных фондов — это сумма, которая обеспечивает одновременное прерывание производственных фон- [c.276]

Факторный анализ производственной программы базируется на взаимосвязи прибыли, объема и затрат. Методика анализа указанного соотношения подробно рассматривается при анализе прибыли ( 1.7) с точки зрения влияния объема реализации и затрат на величину прибыли. В данном параграфе рассматривается обратная задача исходя из заданной прибыли рассчитывается необходимый для ее получения объем реализации и соответствующий ему объем производства при определенном уровне расходов. Влияние на общую сумму прибыли уровня постоянных и переменных расходов, объема производства и реализации, цен на материалы и продукцию определяется по каждому отдельному договору по формуле [c.186]

При анализе следует учитывать, что начиная с 1981 г. в пятилетних планах будет утверждаться норматив заработной платы на рубль продукции по показателю, применяемому при планировании производительности труда. Этот норматив определяется отношением суммы намечаемых в плане затрат на оплату труда промыш-ленно-производственного персонала (без выплат из фонда материального поощрения) за выпуск продукции к объему производства этой продукции. Фонд заработной платы непромышленного персонала и несписочного состава предприятия не учитывается при исчислении указанного норматива и планируется отдельно. Общий фонд заработной платы (по всем видам деятельности) для предприятия определяется в этом случае вышестоящими органами (министерствами) расчетно, как сумма фонда заработной платы про-мышленно-производственного персонала, исчисленного по установленным. нормативам, и фонда непромышленного персонала и несписочного состава. [c.126]

Данные табл. 21.4 свидетельствуют, что при объеме продаж 1100 шт. и цене 58 руб. за Г шт. прибыль фирмы уменьшилась на 120 руб. (3880 —.4000), а при цене 59 руб. за 1 шт. — увеличилась на 980 руб.,(4980—4000) по сравнению е первоначальным вариантом. Таким образом, анализ вариантов по системе директ-костинг Дает объективную и полную информацию, поскольку в расчет принимается себестоимость единицы изделия только в части переменных затрат, которая постоянна в расчете на единицу продукции при изменении объема производства. Постоянные затраты-учитываются общей. суммой на весь объем продаж.. [c.237]

В свою очередь себестоимость продукции зависит от уровня ре-сурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией. В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влиянке внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции отчетного периода нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить. Увеличение суммы амортизации в связи с инфляцией можно установить по актам переоценки основных средств. На анализируемом предприятии за счет инфляционного фактора общая сумма затрат на производство продукции возросла по сравнению с запланированной на 4700 тыс. руб. Следовательно, за счет повышения уровня ресурсоемкое продукции затраты увеличились на 1271 тыс. руб. (5971 — 4700). [c.165]

По методике анализа издержек производства, которая традиционно применяется на отечественных предприятиях, общая сумма затрат на производство и реализацию продукции рассматривается как функция изменения общего объема выпуска продукции (УВПобш)> ее структуры (Уд-) и уровня себестоимости изделий (С,.) [c.205]

Изменение фактической величины затрат на заработную плату против плана вызывается влиянием нескольких одновременно действующих факторов, а именно изменением объема и структуры выпуска товарной продукции, уровня заработной нл ггы, трудоемкости продукции и производительности труда i [к тив плановых показателей. Направление и величина влиянии каждого из них при анализе определяются по следующей методике. Сначала выявляется разница между общей суммой затрат но заработной плате производственных рабочих, рас (.читанной по плановым нормам на фактический объем выпуска прсдукции, и общей суммой заработной платы, установленной по плановым нормам на планируемый объем производства. В нашем примере эта разница (экономия) равна 22 тыс. руб. (326—348). Экономия затрат по заработной плате получена в результате одновременного влияния следующих факторов изменения объема и изменения структуры выпуска товарной продукции, а также уровня затрат на единицу продукции в отчетном периоде. На основании имеющихся для анализа данных установим влияние каждого фактора на изменение общего уровня затрат на заработную плату [c.174]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

Анализ соотношения "затраты-объем-при-быль" ( ost-Volume-Profit VP-анализ) - это один из самых мощных инструментов, имеющихся в распоряжении менеджеров. Он помогает им понять взаимоотношения между ценой изделия, объемом, или уровнем производства, прямыми затратами на единицу продукции, общей суммой постоянных затрат, смешанными затратами. [c.111]

Обобщение затрат на производство автоматизируется по цехам и заводу в целом по кодам объектов учета затрат, статьям калькуляции, подгруппам статей, валовым затратам и списаниям на товарный выпуск по нормам, изменениям норм и отклонениям от них. Вся входная информация формируется в процессе решения задач по распределению затрат на производство по принципам нормативного учета и представляется для свода расходов в накопительном за месяц Массиве бухгалтерских записей . Итоговые данные свода затрат должны в точности совпадать с данными синтетического счета Основное производство . Типовыми указаниями по применению нормативного метода рекомендуется вести ведомости сводного учета затрат по каждой группе однородных изделий в отдельности. На предприятиях с низким уровнем по-нредметной специализации много групп однородных изделий, поэтому столько же будет и ведомостей сводного учета затрат. Это означает, что необходимо составлять — чаще всего вручную, к тому же в моменты пиковых нагрузок — многие десятки и даже сотни регистров, в каждом из которых придется проставлять не менее 50 цифр и 9 итогов. Не случайно указанные ведомости не применяются на практике даже на предприятиях с мощными АСУП. Вероятно, ведомости сводного учета затрат-по каждой группе однородных изделий есть смысл использовать только на узкоспециализированных заводах. На остальных же заводах можно ограничиться ведомостями сводного учета затрат по каждому цеху и накопительными итогами — по заводу в целом, так как необходимая для контроля, анализа и калькулирования отчетной себестоимости товарного выпуска и отдельных изделий информация сосредоточена в ведомостях учета отклонений от норм, распределения расходов по объектам учета и калькуляции, в рапортах об отклонениях от норм. Путем нетрудоемких выборок (в условиях ЭВМ они не потребуются) можно определить индексы отклонений от норм по группе однородных изделий (как отношение общей суммы отклонений к нормативной себестоимости товарного выпуска по каждой статье калькуляции), которые при правильном формировании групп одинаково подходят для всех изделий, включенных в определенную группу однородной продукции. Поэтому повторная информация, не нуждающаяся в каких-либо дополнениях, переносимая в ведомости сводного учета затрат, станет ничем иным как излишней информацией. Ведомость сводного учета затрат в целом по цеху, а затем и заводу представляет собой оборотную ведомость по счету 20. В ней отражаются остатки незавершенного производства на начало и конец месяца обороты по дебету (валовые затраты на производство по текущим нормам, изменениям, отклонениям от норм) обороты по кредиту [c.192]

Рассмотренные методики анализа и планирования параметров безубыточной работы достаточно прозрачны в приложении к однопродукто-вому производству, т.е. в ситуации, когда производится только один вид продукции. На практике более реальна ситуация с многопродуктовым производством. В этом случае расчет усложняется, а его точность и значимость зависят от того, каким образом удается рассчитать значения исходных параметров, в частности, распределить условно-постоянные расходы между поизводст венными линиями, производящими отдельные виды продукции. Чаще всего в качестве базы для распределения общей суммы условно-постоянных расходов используют величину прямых материальных затрат, сумму заработной платы производственных рабочих, затраты машино-часов, структуру объема реализации и др. В любом случае расчеты носят достаточно субъективный характер. Соответствующие методики расчета можно найти в стандартном курсе управленческого учета. [c.423]

Смотреть страницы где упоминается термин Анализ общей суммы затрат на производство продукции

: [c.211] [c.273]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Анализ общей суммы затрат на производство продукции

Анализ хозяйственной деятельности предприятия -> Анализ общей суммы затрат на производство продукции

Экономический анализ Издание 11 -> Анализ общей суммы затрат на производство продукции