Изложите методику анализа себестоимости отдельных видов продукции. [c.206]

| Таблица 19.6 Анализ себестоимости отдельных видов продукции |  |

В чем состоят основные задачи анализа себестоимости отдельных видов продукции [c.237]

АНАЛИЗ СЕБЕСТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ (ИЗДЕЛИЙ, РАБОТ, УСЛУГ) [c.222]

Анализ себестоимости отдельных видов продукции проводится по калькуляциям [c.47]

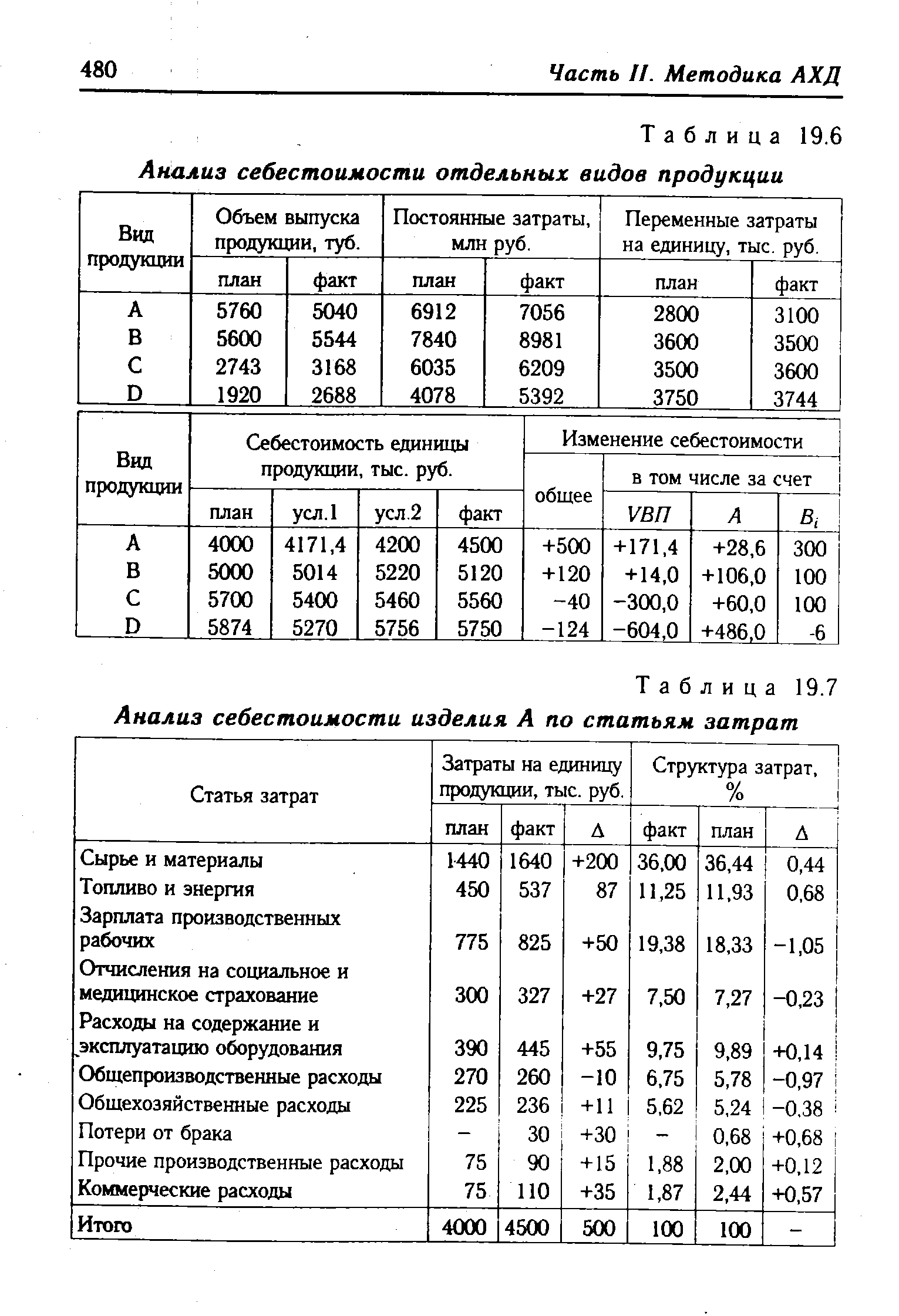

Себестоимость единицы продукции показывает затраты предприятия на производство и реализацию определенного вида изделий в расчете на одну натуральную единицу. Для формирования устойчивого контингента покупателей следует изыскивать резервы снижения себестоимости именно конкретных изделий, что в конечном итоге позволит выстоять в конкурентной борьбе. Результаты анализа себестоимости отдельных видов продукции широко используются в ценообразовании и для определения возможной величины прибыли предприятия. При большой номенклатуре выпускаемой продукции такой анализ следует проводить по важнейшим видам, составляющим наибольший удельный вес в общем объеме производства, а также по изделиям, являющимся убыточными. В качестве источников информации используются плановые (отчетные) калькуляции с расшифровками к ним. [c.250]

В условиях повышения эффективности хозяйствования особо актуальным становится анализ себестоимости конкретных видов продукции, который позволяет дать количественную оценку факторов, повлиявших на фактический расход сырья и материалов, заработной платы, топлива, электроэнергии, расходов по обслуживанию производства и управления и других на единицу изделия. Это положение нашло отражение в постановлении ЦК КПСС и Совета Министров СССР Об усилении работы по экономии и рациональному использованию сырьевых, топливно-энергетических и других материальных ресурсов от 30 июня 1981 г. Действующая практика проведения такого анализа, как правило, ограничивается сопоставлением отчетной себестоимости с плановой и среднегодовой за предыдущий год. Установление в пятилетних планах (с распределением по годам) заданий по снижению себестоимости продукции предполагает необходимость постоянного анализа себестоимости отдельных видов продукции за более длительный период времени. [c.172]

Анализ себестоимости отдельных видов продукции обычно начинают с изучения ее уровня и динамики, рассчитывают базисные и цепные темпы роста, строят графики. Уровень и темпы роста себестоимости по каждому виду продукции сравнивают с данными других хозяйств одинакового производственного направления и со средними данными по региону. Это позволяет установить тенденцию изменения себестоимости сельскохозяйственной продукции и дать оценку работы хозяйства. [c.170]

Аналогичные преимущества имеет методика маржинального анализа себестоимости отдельных видов продукции. Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции по традиционной методике изучают с помощью факторной модели [c.206]

Для обеспечения большей достоверности при калькулировании и анализе себестоимости отдельных видов продукции можно рекомендовать следующее. [c.51]

Помимо калькуляции фактической себестоимости отдельных видов продукции и полуфабрикатов в процессе анализа деятельности подразделения составляют калькуляции хозрасчетной себестоимости продукции. В основе разработки этих калькуляций лежит разграничение факторов, определяющих результаты деятельности подразделения, на две группы — зависящие и не зависящие от его работы. В соответствии с этим расходы, определяемые действием второй группы факторов (уровень плг ново-заготовительных цен на сырье, материалы и энергию, себестоимость внутризаводских полуфабрикатов и т. п.), принимаются на уровне плановых показателей, а расходы, определяемые деятельностью самого подразделения — в фактических размерах. [c.356]

Цель анализа себестоимости продукции — определить степень выполнения плана по этому показателю, установить влияющие па пего факторы, выявить резервы и наметить пути дальнейшего снижения себестоимости продукции. При этом анализируют выполнение плана себестоимости отдельных видов продукции и полуфабрикатов, а также товарной продукции, выполнение плана и темпов изменения затрат па 1 руб. товарной продукции. [c.223]

Подобная группировка затрат по статьям расходов, учитывающая их назначение и место возникновения, позволяет, во-первых, определять себестоимость отдельных видов продукции, а во-вторых, что не менее важно, дает возможность проводить технико-экономический анализ факторов, влияющих на уровень себестоимости продукции, по конкретным участкам производства. На основе такого анализа выявляют резервы снижения себестоимости продукции. [c.300]

При анализе рентабельности отдельных видов продукции не потерял своего значения показатель рентабельности, выражаемый отношением прибыли от производства и реализации каждого вида продукции к полной ее себестоимости. [c.321]

Данный принцип базируется на использовании нормативов в качестве средства совершенствования контроля за затратами. Приемы планирования себестоимости подразделяют на две группы расчет сметных величин затрат на основе анализа фактических показателей за прошлый период и расчет сметы на основе внутренних стандартов. Это позволяет проводить анализ нормативной себестоимости отдельных видов продукции для принятия решений и оценки фактических затрат. [c.351]

При анализе калькуляций себестоимости отдельных видов продукции изучаются [c.238]

Если при фактическом калькулировании себестоимости отдельных видов продукции была использована другая (по сравнению с планированием) база распределения косвенных расходов, то этот фактор отклонения себестоимости необходимо рассчитать и показать отдельно. Расчет производится путем сравнения фактической калькуляции, в которой постоянные расходы включены в себестоимость по фактической базе (признакам) их распределения, тоже с фактической калькуляцией, в которой постоянные расходы включаются в себестоимость по плановой базе (признакам) их распределения. Поэлементный или постатейный порядок анализа постоянных расходов изложен в 5.5 Анализ косвенных затрат . [c.223]

Оптимизация прибыли предприятия в условиях рыночных отношений требует постоянного притока оперативной информации не только внешнего характера (о состоянии рынка, спроса на продукцию, ценах и т.п.), но и внутреннего (о формировании затрат на производство и себестоимости продукции). Эта информация опирается на систему производственного учета расходов по местам их возникновения и видам изделий, на выявленные отклонения расхода ресурсов от стандартных норм и смет, на данные о калькуляции себестоимости отдельных видов продукции, на учет результатов реализации по видам изделий. Важно отметить, что в зависимости от учетной политики, проводимой предприятием в области производственного учета, степень детализации учета затрат, а следовательно, и анализа различны для разных предприятий. Методика анализа прибыли и себестоимости зависит также от полноты включения затрат в себестоимость, наличия раздельного учета переменных и постоянных затрат. [c.60]

В процессе анализа выполнения плана по затратам на рубль товарной продукции выявляется разность между фактическим и плановым уровнем затрат на рубль товарной продукции. На отклонение фактических затрат на рубль товарной продукции от плановых оказывают влияние следующие факторы изменение структуры и ассортимента выпущенной продукции, изменение оптовых цен на продукцию и сырье и материалы, изменение уровня себестоимости отдельных видов продукции. [c.126]

При анализе калькуляция себестоимости отдельных видов продукции сравнивается с фактическими расходами в целом и по отдельным статьям с плановыми показателями, а по сравнимой продукции и с данными предыдущего года. В результате такого сравнения устанавливаются возможные резервы дальнейшего снижения себестоимости. [c.130]

Источниками данных для анализа являются отчеты о себестоимости отдельных видов продукции, например ф. № 53-АПК. [c.130]

К сожалению, основными положениями по учету материалов в организациях предусматривается, что аналитический учет транспортно-заготовительных расходов при определении себестоимости материалов производится обезличенно, а на некоторых малых предприятиях — один раз в квартал условными суммами (вместо предусмотренного ежемесячного списания). Тем самым ослабляется контроль за величиной транспортно-загото-вительных расходов, затрудняется их анализ, а распределение между объектами производственной деятельности по условному признаку искажает уровень себестоимости отдельных видов продукции, работ и услуг. [c.153]

Смотреть страницы где упоминается термин Анализ себестоимости отдельных видов продукции

: [c.166] [c.274] [c.18] [c.256] [c.169] [c.174]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Анализ себестоимости отдельных видов продукции

Анализ хозяйственной деятельности предприятий -> Анализ себестоимости отдельных видов продукции

Анализ хозяйственной деятельности предприятия -> Анализ себестоимости отдельных видов продукции

Экономический анализ Издание 11 -> Анализ себестоимости отдельных видов продукции