Как производится факторный анализ налогов из прибыли [c.314]

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, отчислений в фонды предприятия, методика которого наиболее глубоко разработана Н.А.Русак [45]. [c.562]

Если рентабельность капитала рассчитывается по чистой прибыли, то при ее факторном анализе в числителе добавляется налоговый корректор (1 — Кн), где Кн — коэффициент налогообложения (отношение всех налогов из прибыли к общей сумме балансовой прибыли). [c.417]

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, отчислений [c.298]

Учитывая, что при росте стоимости основных средств налог па имущество увеличивается, но налоговые платежи из прибыли снижаются, то необходимо провести сравнительный анализ и выбрать такой вариант переоценки, который бы максимизировал результат и минимизировал потери. [c.57]

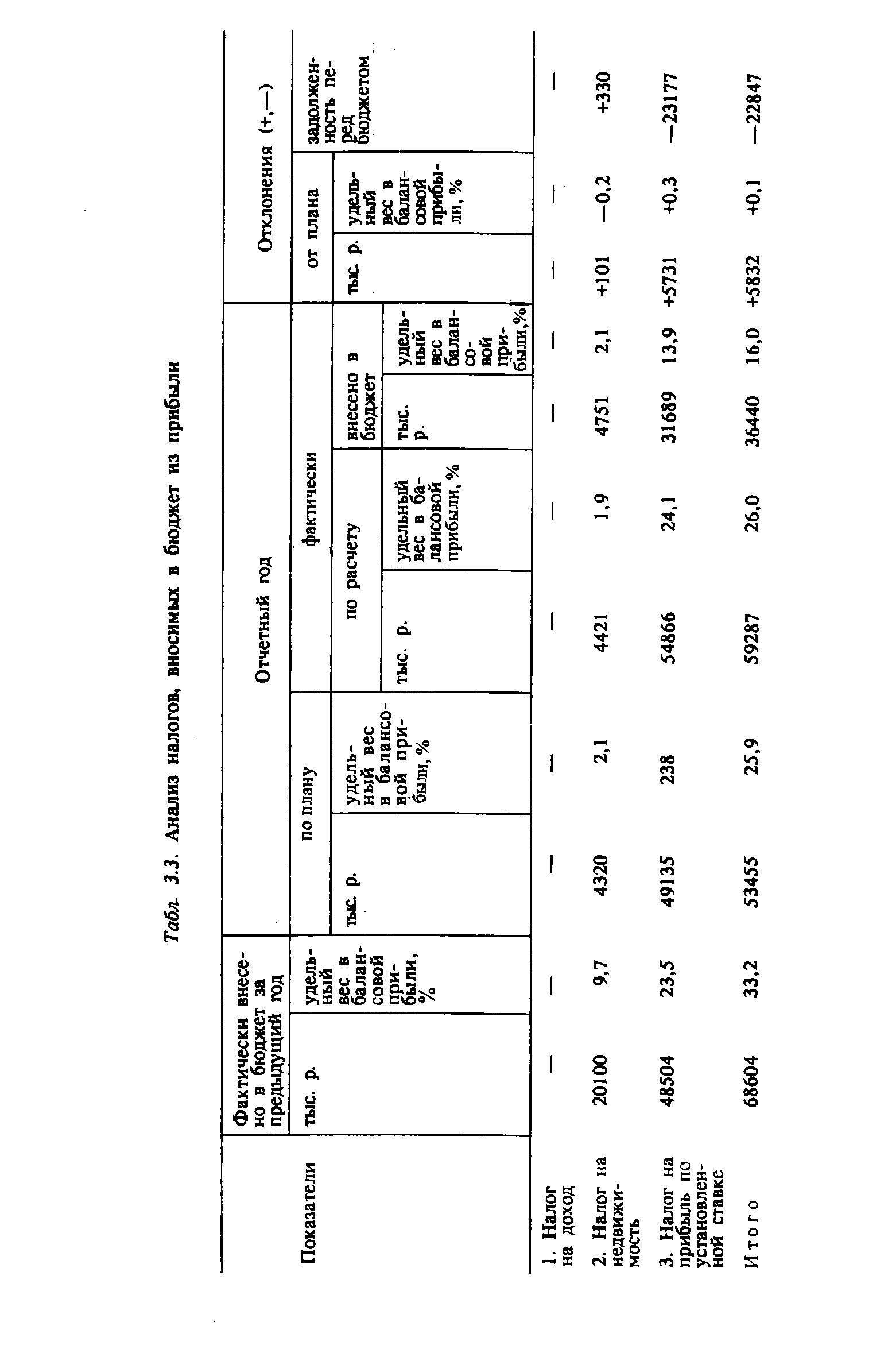

Анализ налогов, вносимых в бюджет из прибыли, целесообразно начинать с изучения их состава и структуры. [c.565]

Ежемесячно при анализе дебиторской задолженности выявляются суммы просроченной покупателями задолженности — проводится своего рода ежемесячная инвентаризация. На сумму этих долгов из прибыли можно создать резерв. Создание резерва отражается проводкой по кредиту счета 82 и дебету счета 80 (по новому Плану счетов — Д 91 К63 Резервы по сомнительным долгам ). Это является своего рода отсрочкой платежа по налогу на прибыль в течение года. По мере погашения этой задолженности с дебета счета 82 эти суммы будут переноситься на кредит счета 80 для налогообложения. Если задолженность не будет погашена в течение года, то в конце года неиспользованная сумма резерва со [c.128]

Для анализа налогов, вносимых в бюджет из прибыли, составляется табл. 3.3. Источники информации раздел 3 формы № 2 годового отчета, плановые расчеты, данные аналитического учета. [c.159]

| Табл. 3.3. Анализ налогов, вносимых в бюджет из прибыли |  |

В процессе анализа изучаются динамик а изменения объема чистой прибыли, уровень рентабельности и факторы, их определяющие. Основными факторами, влияющими на чистую при- быль, являются объем выручки от реализации продукции, уровень себестоимости, уровень рентабельности, доходы от внереализационных операций, расходы по внереализационным операциям, величина налога на прибыль и других налогов, выплачиваемых из прибыли. [c.28]

Задача 11.1. Рассчитайте необходимые показатели и произведите факторный анализ чистой прибыли (табл. 22). В процессе анализа определите степень влияния на сумму увеличения (или уменьшения) чистой прибыли за отчетный период следующих факторов 1) суммы выручки 2) уровня налога на добавленную стоимость в процентах к выручке 3) уровня себестоимости в процентах к выручке 4) суммы прибыли от прочей реализации 5) суммы доходов и расходов по внереализационным операциям 6) суммы налогов, выплачиваемых из прибыли. [c.45]

Анализ финансовых результатов деятельности предприятия. Финансовый результат деятельности предприятия за отчетный период представляет собой прибыль или убыток. Общая сумма прибыли (валовая прибыль) или убытка состоит из прибыли (убытка) от реализации продукции (работ, услуг), прибыли (убытка) от прочей реализации и прибыли (убытка) от внереализационных операций. Из валовой прибыли уплачивается налог на прибыль, а оставшаяся ее часть (чистая прибыль) поступает в распоряжение предприятия. Исходя из порядка формирования прибыли ведется и ее факторный анализ, целью которого является оценка динамики показателей валовой и чистой прибыли, выявление степени влияния на финансовые результаты отдельных факторов (рост (снижение) себестоимости продукции, рост (снижение) объема ее реализации, повышение качества и расширение ассортимента продукции). [c.194]

Постоянные расходы (обусловливаемые общими условиями ведения бизнеса, например,, амортизация основных средств, содержание охраны, оплата труда высшего руководства и т.п.) при правильном заполнении форм сводной финансовой отчетности должны фиксироваться по статье Управленческие расходы (стр. 18). Особое место в расходах занимают налоги (налог на прибыль и другие обязательные платежи). Хотя, эта статья расходов не относится к переменным затратам в том смысле, что не является функцией от показателей объема по отдельным направлениям деятельности. Однако и к постоянным затратам величину налогообложения причислить трудно - например, понятно, что величина налога на прибыль зависит от уровня балансовой прибыли с учетом эффективной ставки налогообложения. Особое место налоговых платежей в затратах страховой компании учитывается при составлении уровней факторного анализа. Необходимо также учитывать и различие в источниках покрытия других статей затрат. Так, чрезвычайные доходы и расходы компании покрываются из прибыли после налогообложения, в то время как остальные статьи затрат включаются в себестоимость. [c.61]

Отчет о реализации товарной продукции (табл. X. 7) содержит следующие показатели (по утвержденному плану, по плану на фактически реализованную продукцию и по отчету) фабрично-заводская себестоимость реализованной товарной продукции вне-производственные расходы полная себестоимость реализованной продукции налог с оборота, если он уплачивается предприятием выручка от реализации, т. е. стоимость реализованной продукции по отпускным ценам, действовавшим в течение отчетного года финансовый результат реализации — прибыль или убыток — разница между выручкой и полной себестоимостью, а также справки, необходимые для анализа прибыли и рентабельности. Данные для этого получают из плана и учета реализации. [c.299]

Прибыль при этом также можно выразить разными показателями. В зависимости от целей анализа, можно использовать показатели валовой (полной) либо чистой прибыли, оставляемой в распоряжении предприятия (после изъятия из нее налогов и прочих видов обязательных платежей). [c.263]

Таким образом, из приведенного представления видно, что можно выделить как минимум шесть показателей прибыли. Для целей внешнего анализа финансово-хозяйственной деятельности наиболее полезны три показателя прибыль до вычета процентов и налогов, чистая прибыль и реинвестированная прибыль. [c.340]

В условиях рыночных отношений цель предпринимательской деятельности состоит в получении прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия, на основе налога на прибыль обеспечивается формирование бюджетных доходов. Поэтому прибыль является конечным результатом деятельности предприятия. Можно произвести большой объем продукции, однако если она не будет реализована или реализована по цене, не обеспечившей получение прибыли, то предприятие окажется в тяжелом финансовом положении. Следовательно, одна из важнейших составных частей финансового анализа — анализ формирования прибыли. [c.431]

Многовариантный анализ. Мы рассмотрели случай, когда надо выбрать один из двух вариантов при ограничении на один фактор производства. В реальности приходится сопоставлять несколько вариантов с учетом многочисленных ограничений. В этом случае для решения производственных проблем на основе изучения зависимости затраты — производство — прибыль следует использовать методы линейного программирования. В качестве оптимума может быть взят максимум прибыли до уплаты процентов и налогов либо минимум затрат С [c.105]

Финансовый анализ предполагает изучение финансовой отчетности, которая выполняет ряд важных функций. Во-первых, она дает представление о средствах и обязательствах фирмы на конкретный момент, обычно на конец года или квартала. Такая форма представления известна как баланс. Во-вторых, отчет о прибылях и убытках содержит сведения о выручке, затратах, налогах, прибылях фирмы за определенное время, опять-таки обычно за год или квартал. Но если баланс представляет собой моментальную фотографию финансового состояния фирмы, то отчет о прибылях и убытках рисует картину рентабельности фирмы на протяжении определенного периода. Из этих документов мы можем почерпнуть и некоторую производную информацию, например, составить отчет о нераспределенной прибыли или отчет об источниках формирования и использовании фондов. (Мы рассмотрим последний в следующей главе.) [c.134]

Таким образом, из приведенного представления видно, что можно выделить как минимум шесть показателей прибыли. Для целей внешнего анализа финансово-хозяйственной деятельности наиболее полезны три показателя прибыль до вычета процентов и налогов, чистая прибыль и реинвестированная прибыль. Выбор того или иного показателя прибыли определяется и обосновывается аналитиком. В частности, прибыль до вычета процентов и налогов нередко используется для оценки финансовой устойчивости коммерческой организации. [c.280]

Показатели оценки рентабельности инвестиций (капитала). Как видно из названия, в этом случае в качестве базисного показателя берется какой-либо из показателей ресурсов. Все зависит от того, с чьих позиций ведется анализ. Если аналитические расчеты ведутся с позиции самого предприятия, то в качестве обобщающего показателя ресурсов (инвестиций) используется средняя стоимость активов (валюта баланса по активу). С помощью показателя прибыли до вычета процентов и налогов можно сделать оценку общеэкономической эффективности использования совокупных ресурсов коммерческой организации посредством расчета [c.280]

Все рассмотренные показатели в той или иной форме уже получили определенную известность и в нашей стране, однако их расчет связан с некоторыми сложностями, В частности, вновь подчеркнем, что чистую прибыль но данным текущей отчетности точно рассчитать невозможно, поскольку платежи в бюджет за счет прибыли, остающейся в распоряжении организации, в отчетности не выделяются. Это обстоятельство значительно снижает аналитическую ценность отчета о прибылях и убытках. Таким образом, в рамках внешнего анализа ориентировочное значение чистой прибыли можно рассчитать, минусуя сумму начисленного налога на прибыль из суммы прибыли отчетного периода. Данный алгоритм, конечно, завышает значение искомого показателя уточнить его можно в рамках внутреннего анализа, дополнительно вычитая платежи в бюджет за счет чистой прибыли. [c.282]

Исключение из дохода всех неоправданных позиций. Из показателя суммарного дохода нужно исключить все позиции, которые не являются доходом с точки зрения экономической логики. Например, если компания вознаграждает ведущих служащих и администраторов опционами на акции, у которых есть определенная цена, но которые с позиций правил учета не рассматриваются как оплата труда, аналитику следует записать оценку стоимости этих акций за вычетом налогов в раздел вознаграждения работников и, таким образом, уменьшить сумму прибыли. (Все главы, посвященные анализу финансовых отчетов, то есть главы 10—20, так или иначе затрагивают вопрос о включении тех или иных позиций в состав дохода.) [c.172]

Большинство неповторяющихся событий играют в анализе ценных бумаг двойственную и противоречивую роль. Их следует исключать из результатов того года, когда они случились, но они должны найти отражение в результатах какого-то периода. Когда, например, компания получает обратно избыточные налоговые платежи, это не имеет ни малейшего отношения к производственной прибыли текущего года, и мы просто неверно используем язык, когда говорим, что это часть доходов текущего фискального года. Поскольку аналитика интересуют тенденции роста, результаты событий следует относить на те годы, когда события имели место. Если в 1987 г. компания вернула суммы, переплаченные в качестве налогов в 1984 и 1985 гг., аналитику следует пересчитать налоги за 1984 и 1985 гг. и устранить поступления от возврата налогов в отчете за 1987 г. [c.178]

Система ZVEI рассматривает показатели роста и структуры. Анализ роста рассматривает сбыт (изменение привлеченных заказов, объемов продаж), результат хозяйственной деятельности (изменение прибыли, потока денежных средств), капитал (изменение основных фондов, оборотных средств, запасов), издержки, занятость, вновь созданную стоимость. Структурный анализ предполагает расчет рентабельности инвестированного капитала, потоков денежных средств — прибыль плюс амортизационные отчисления плюс резервные отчисления из прибыли до уплаты налогов (объем наличных средств предприятия для самофинансирования). [c.394]

Детализацию влияния факторов изменения показателя эффективности использования основного капитала, исчисленного по чистой прибыли, можно определить путем деления изменения за счет каждого фактора чистой прибыли на среднюю плановую остаточную стоимость основного капитала. Так, по данным анализа формирования чистой прибыли факторами ее изменения являются изменение прибыли от обьмной деятельности на 3 555 337 тыс. р. изменение налогов и платежей из прибыли на 25 052 тыс. р. [c.312]

Этим ставкам соответствуют начальные стоимости 225е Гп —214 и 225е р — 220. Предположим, что опцион продается по цене 220. Тогда наилучшим исходом для продавца будет нулевой результат, то есть отсутствие как прибылей, так и убытков. Действительно, если траектория движения фьючерсной цены такова, что даже при возникновении отрицательной вариационной маржи остаток на счете всегда положителен, то на остатки на счете ежедневно будет начисляться процент, исходя из ставки размещения. Поскольку и начальная цена соответствует этой ставке, то стоимость портфеля будет поддерживаться на нулевом уровне. Если, однако, в какие-то моменты будут возникать отрицательные остатки на счетах, то заимствование будет осуществляться под больший процент, и результатом операции будут убытки. Тем самым продажа опциона по цене 220 в лучшем случае позволит остаться при своих . Аналогичная ситуация возникает при покупке опциона по цене 214. Таким образом, при условии Гр < Гп в ценах опциона возникает зазор, в котором невозможно получение арбитражной прибыли. В реальной ситуации, кроме того, необходимо учитывать другие факторы, не включенные в этот упрощенный анализ налоги, комиссионные, начальную маржу и т. п.и [c.38]

Для того чтобы перейти к анализу на основе свободного денежного потока, обычно предпринимается несколько шагов. На первом этапе предстоит составить прогноз текущей операционной прибыли предприятия на несколько лет вперед. Продолжительность прогнозного периода должна быть строго обоснована. Как мы показали в главе 3, для определения прибыли от обычной деятельности (прибыли от реализации) следует начать со значения величины прибыли до начисления процентов, но после налогообложения (EBIAT), пли значения прибыли до уплаты процентов и налогов, умноженного на разницу между единицей и ставкой налогообложения. Причина использования этого варианта расчета прибыли состоит в том, что нас интересуют денежные потоки после вычета всех затрат и расходов, в числе которых и налог на прибыль, но до рассмотрения любых финансовых операции. Любые существенные внереализационные и чрезвычайные доходы и расходы, как, например, доход от реализации активов или результаты рассмотрения судебного спора, должны быть исключены из расчета за тот отчетный период, когда они произошли. Иначе говоря, из прибыли до уплаты процентов, но после налогообложения (EBIAT) мы должны, вычесть все внереализационные (чрезвычайные) доходы и прибавить внереализационные расходы. [c.415]

Для бухгалтерского учета и анализа нефондовые затраты капитализируются и амортизируются за период эксплуатации месторождения. Однако для налогообложения они могут как вычитаться из прибыли текущего периода, так и капитализироваться. В первом случае предприятие получает экономию на налогах в виде "недоуплачеиой" части прибыли. Капитализация этих затрат приводит к отсрочке получения такой экономии, поскольку при этом затраты погашаются постепенно (я вычитаются из прибыли), что приводит к росту отчислений из прибыли. [c.555]

Чистый доход отрасли проявляется в отпускной цене в форме платы за производственные фонды, рентных платежей, налога с оборота и расчетной прибыли. В формировании расчетной прибыли и платы за производственные фонда особенностей нет. Иначе обстоит дело с рентными платежами и налогом с оборота. По экономическому содержанию это формы проявления дифференциальной внутриотраслевой и межотраслевой ренты, которая создается в газовой отрасли в силу относительно лучших горно-геологических условий добычи газа и расположения место -рождений по сравнению с условиями добычи других видов топлива. При этом распределение ренты между добычей (рентные платежи) и транс -портом (налог с оборота) носит чисто условный характер и не имеет экономического обоснования. Более того, рента в газовой промышлен -ности в основной своей доле представляет ренту качества. В цене же 2/3 ренты откосится на транспорт, вследствие чего создается иллю -зорное представление, что она является рентой местоположения. Качественный анализ развития отрасли подводит к выводу, что рента местоположения в общем невелика и сокращается из-за перемещения добычи в северные и восточные районы страны. [c.21]

В качестве примера для анализа левереджа в свете соотношения прибыль до выплаты налогов и процентов/прибыль на акцию предположим, что herokee Tire ompany с объемом капитализированных средств, состоящих из вложений в обыкновенные акции, 10 млн. дол., намерена мобилизовать еще 5 млн. дол. для расширения деятельности. Обсуждаются 3 варианта, финансирования. Средства можно мобилизовать путем 1) эмиссии обыкновенных акций 2) эмиссии долговых обязательств под 12% годовых или 3) эмиссии привилегированных акций с дивидендным доходом 11%. Текущий годовой объем прибыли до выплаты налогов и процентов составляет 2 млн. дол., ставка подоходного налога 40% количество выпущенных акций 200 000. По первому варианту можно выпустить обыкновенные акции и реализовать их по цене 50 дол. за акцию, что увеличит акционерный капитал еще на 100 000 акций. [c.452]

Увеличение коэффициента "задолженность/капитал" указывает, что нераспределенных прибылей у " arroll" недостаточно для финансирования роста в такой же степени, как в предшествующие годы. Хотя такое положение могло стать результатом сознательного решения руководства о более активном привлечении заемных средств, анализ прибыли после уплаты налогов за финансовые 1989, 1990 и 1991 гг. (358, 261 и 220 тыс. долл.) и ее политики в области дивидендов (соответствующий коэффициент равен 29, 43 и 53%), как представляется, оправдывает вывод о том, что проблема возникла из-за недостаточности нераспределенных прибылей. [c.310]

Прибыль от основной деятельности. Данные о прибылях необходимы для анализа компании и построения прогнозов. Из таблицы 3.1 видно, что в 1985 г. компания General Motors получила от основной деятельности 4,2 млрд дол. прибыли. После учета дохода от участия в собственности неконсолидированных филиалов и дочерних структур, иных доходов и расходов, а также подоходного налога чистая прибыль составила 4 млрд дол. Но эти данные дают только частичное представление о прибыльности компании. [c.43]

Смотреть страницы где упоминается термин Анализ налогов из прибыли

: [c.328] [c.126] [c.272] [c.422] [c.41] [c.178] [c.60]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Анализ налогов из прибыли

Анализ хозяйственной деятельности предприятия -> Анализ налогов из прибыли

Экономический анализ Издание 11 -> Анализ налогов из прибыли