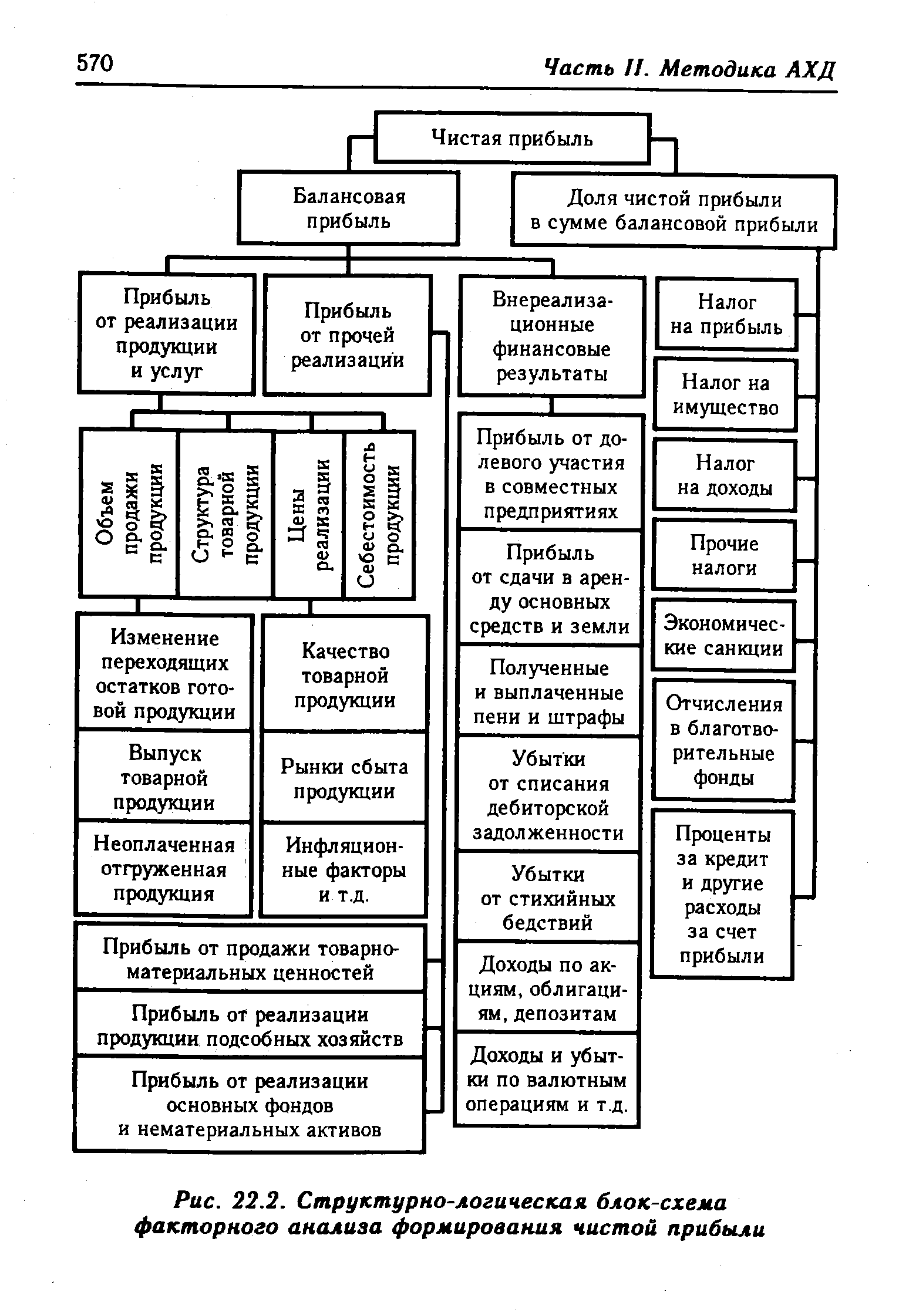

| Рис. 22.2. Структурно-логическая блок-схема факторного анализа формирования чистой прибыли |  |

Анализ формирования чистой прибыли Анализ распределения и использования чистой прибыли Анализ влияния использования прибыли на финансовое положение предприятия [c.384]

Факторный анализ формирования чистой прибыли позволяет определить выгоды от увеличения прибыли от финансово-хозяйственной деятельности, снижения налога на прибыль, расширения перечня и увеличения размера льгот. [c.402]

АНАЛИЗ ФОРМИРОВАНИЯ ЧИСТОЙ ПРИБЫЛИ [c.172]

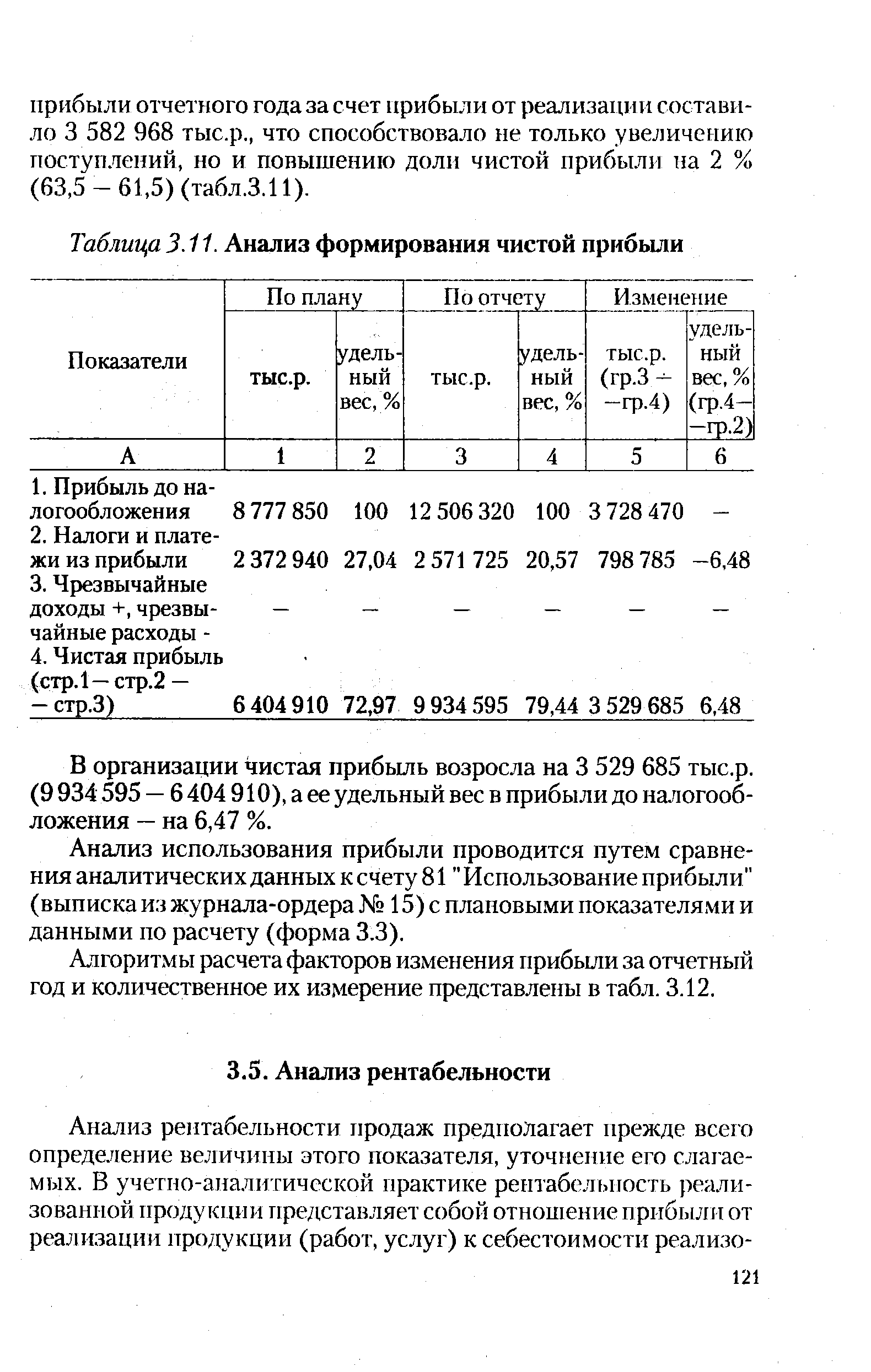

| Таблица 3.11. Анализ формирования чистой прибыли |  |

Анализ формирования чистой прибыли ОАО Колесо [c.49]

Какова методика анализа формирования чистой прибыли [c.315]

Подводя общую черту, скажем, что баланс описывает финансовое состояние компании в отдельно взятый момент времени, отражает кумулятивный эффект от ранее принятых решений. Также баланс содержит сведения о прибылях и убытках за предшествующие периоды. Отчет о прибылях и убытках сопоставляет доходы и расходы за определенный период, что обеспечивает подробный анализ формирования чистой прибыли (убытка) за период. В противоположность двум этим документам отчет о движении денежных средств представляет динамическую картину, из которой видны чистые изменения в активах, обязательствах и собственном капитале. Посредством этого отображается характер движения денежных средств, их использование и источники с подразделением на инвестиции, текущую деятельность и финансирование. Данные этого отчета учитывают тот факт, что амортизация ранее приобретенных активов является лишь бухгалтерской записью, не отражающей движения денежных средств. [c.56]

В таблице 3 наглядно показано формирование чистой прибыли, которая складывается из прибылей от основной деятельности (21 тыс. руб.) и из убытков (1 тыс. руб.) от финансовых операций, которые в совокупности показывают чистую прибыль в размере (20 тыс. руб.). При этом выделяется валовая прибыль, которая имеет важное значение для анализа безубыточности. [c.56]

План должен содержать данные об объеме продаж, валовой прибыли, затратах на оборудование и на оплату труда и других ключевых расходах, а также подробный операционный анализ доходов и расходов, формирования чистой прибыли предприятия. Финансовые результаты первого года реализации проекта следует просчитывать и представлять помесячно, второго года — по кварталам, а третьего и последующих годов — по результатам года. Финансовый план составляется в несколько этапов [c.275]

Анализ состояния чистой прибыли направлен на выяснение динамики ее роста или падения, определение факторов, оказавших позитивное или негативное влияние на ее формирование, прогнозирование динамики роста или падения нераспределенной прибыли и ответа на вопрос, соответствовали ли расходы в счет чистой прибыли ее размерам. [c.415]

Раздел 7. Финансовый план реализации проекта готовится после того, как подготовлены план маркетинга и производственный план. Он должен включать краткий обзор условий, в которых будет действовать предприятие, данные по объему продаж, валовой прибыли, затратам на оборудование, оплату труда и другим затратам, а также подробный анализ доходов и расходов, формирования чистой прибыли и рентабельности предприятия. Этот раздел бизнес-плана может быть составлен только после того, как определены рамки (границы) проекта с учетом непредвиденных расходов и инфляции. [c.302]

Анализ формирования чистой (нераспределенной) прибыли [c.471]

На втором этапе финансового анализа оценивается качество информации, качество доходов, т.е. влияние способов и методов учета на формирование прибыли и других финансовых результатов. Так, чистая прибыль — сердцевина всех финансовых показателей. Насколько она показательна На качество чистой прибыли могут воздействовать методы учета и расчетов прибыли от реализации продукции, работ и услуг, характер результатов прочей реализации и внереализационных результатов, налоговые условия и льготы по налогам и т.д. Размер прибыли от реализации продукции зависит от методов списания безнадежных долгов, от принятой оценки товарно-материальных ценностей, методов начисления износа как основных фондов, так и нематериальных активов. [c.280]

Особое внимание в процессе анализа и оценки динамики финансовых результатов следует обратить на наиболее значимую и существенную статью их формирования — прибыль (убыток) от продаж товаров, продукции, выполненных работ и оказанных услуг как важнейшую составляющую экономической и балансовой (чистой) прибыли и зачастую по своему объему превышающую ее (табл. 9.1). Данные этой аналитической таблицы показывают, что если в предыдущем году прибыль от продаж составляла 168% от прибыли до налогообложения, а в сравнении с чистой прибылью — 240%, то в отчетном году — соответственно 166,2% (18 658 11 226) и 231% (18 658 8080), т.е. прибыль до налогообложения и чистая прибыль формируются преимущественно из прибыли от продаж и тех объективных и субъективных факторов, которые воздействуют на изменение ее величины. Поэтому рекомендуется проводить анализ прибыли от реализации продукции в отчетном периоде по сравнению с предыдущим, учитывая ее изменение под воздействием факторов, оказавших либо положительное, либо отрицательное влияние. [c.298]

На первом этапе анализа рассматривается динамика объема формирования положительного денежного потока организации (притока денежных средств) в разрезе отдельных источников. Целесообразно сопоставлять темпы роста положительного денежного потока с темпами роста активов, объемов выручки от продаж, с различными показателями прибыли (прибыли от продаж, чистой прибыли). Особое внимание необходимо уделить соотношению источников образования положительного денежного потока — внутренних (выручки от продаж) и внешних (полученных займов, кредитов), выявлению степени зависимости от внешних источников. [c.371]

В процессе четвертого этапа анализа определяются роль и место показателя чистой прибыли в формировании чистого денежного потока, влияние на него различных факторов изменения за анализируемый период величин остатков производственных запасов, дебиторской и кредиторской задолженности, сумм [c.371]

Исходя из порядка формирования прибыли на предприятии ведется ее факторный анализ, цель которого — оценка динамики показателей балансовой и чистой прибыли выявление степени влияния на финансовые результаты предприятия ряда факторов, в том числе роста (снижения) себестоимости продукции, роста (снижения) объема ее реализации, повышения ее качества и расширения ассортимента анализ показателей рентабельности выявление резервов увеличения прибыли и др. [c.307]

Как видно из названия, в этом случае в качестве базисного показателя (знаменатель дроби) берется какой-либо из показателей ресурсов, а в числителе дроби — соответствующий показатель прибыли. Все зависит от того, с чьих позиций ведется анализ. Для понимания логики конструирования коэффициентов рентабельности рассмотрим составные элементы общих доходов предприятия не с позиции формирования конечного финансового результата (чистой прибыли) в соответствии с алгоритмом, заложенным в Отчете о прибылях и убытках (рис. 8.2), а с позиции движения финансовых потоков между предприятием и заинтересованными в его деятельности лицами (рис. 8.4). [c.380]

Конечным положительным финансовым результатом хозяйственной деятельности предприятия (фирмы) является прибыль. Она представляет собой реализованную часть чистого дохода, созданного прибавочным трудом. Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль - основной источник производственного и социального развития предприятия, а с другой - она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы как предприятие, так и государство. Прирост прибыли может быть достигнут не только благодаря увеличению трудового вклада коллектива предприятия, но и за счет других факторов. Поэтому на каждом предприятии необходимо проводить систематический анализ формирования, распределения и использования прибыли. Этот анализ имеет важное значение и для внешних субъектов (государственных органов, банков и др.). [c.102]

Анализ формирования прибыли от обычной деятельности и чистой прибыли [c.119]

Охарактеризовать формирование и методику анализа налогооблагаемой и чистой прибыли. [c.147]

Раскрыть экономическую сущность формирования показателей и методику анализа рентабельности, исчисленной отношением валовой прибыли, прибыли от продаж и чистой прибыли к себестоимости и выручке от реализации товаров, продукции, работ и услуг. [c.147]

Эффективность хозяйственной деятельности организации определяется в конечном итоге ее финансовым состоянием. Именно в показателях финансового состояния отражаются уровень использования капитала и рабочей силы, положение расчетов и влияние формирования выручки, налогов, платежей и сборов на величину чистой прибыли как источника создания фондов накопления и социальной сферы организации, на ее платежеспособность. Объектами анализа финансового состояния предприятия являются показатели, приведенные на рис. 4.1. [c.151]

Анализ формирования и использования чистой прибыли [c.121]

Особое место в процессе этого этапа анализа уделяется качеству чистого денежного потока"— обобщенной характеристике структуры источников формирования этого показателя. Высокое качество чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выпуска продукции и снижения ее себестоимости, а низкое — за счет увеличения доли чистой прибыли, связанного с ростом цен на продукцию, осуществлением внереализационных операций и т.п. [c.406]

Анализ финансовых результатов деятельности предприятия. Финансовый результат деятельности предприятия за отчетный период представляет собой прибыль или убыток. Общая сумма прибыли (валовая прибыль) или убытка состоит из прибыли (убытка) от реализации продукции (работ, услуг), прибыли (убытка) от прочей реализации и прибыли (убытка) от внереализационных операций. Из валовой прибыли уплачивается налог на прибыль, а оставшаяся ее часть (чистая прибыль) поступает в распоряжение предприятия. Исходя из порядка формирования прибыли ведется и ее факторный анализ, целью которого является оценка динамики показателей валовой и чистой прибыли, выявление степени влияния на финансовые результаты отдельных факторов (рост (снижение) себестоимости продукции, рост (снижение) объема ее реализации, повышение качества и расширение ассортимента продукции). [c.194]

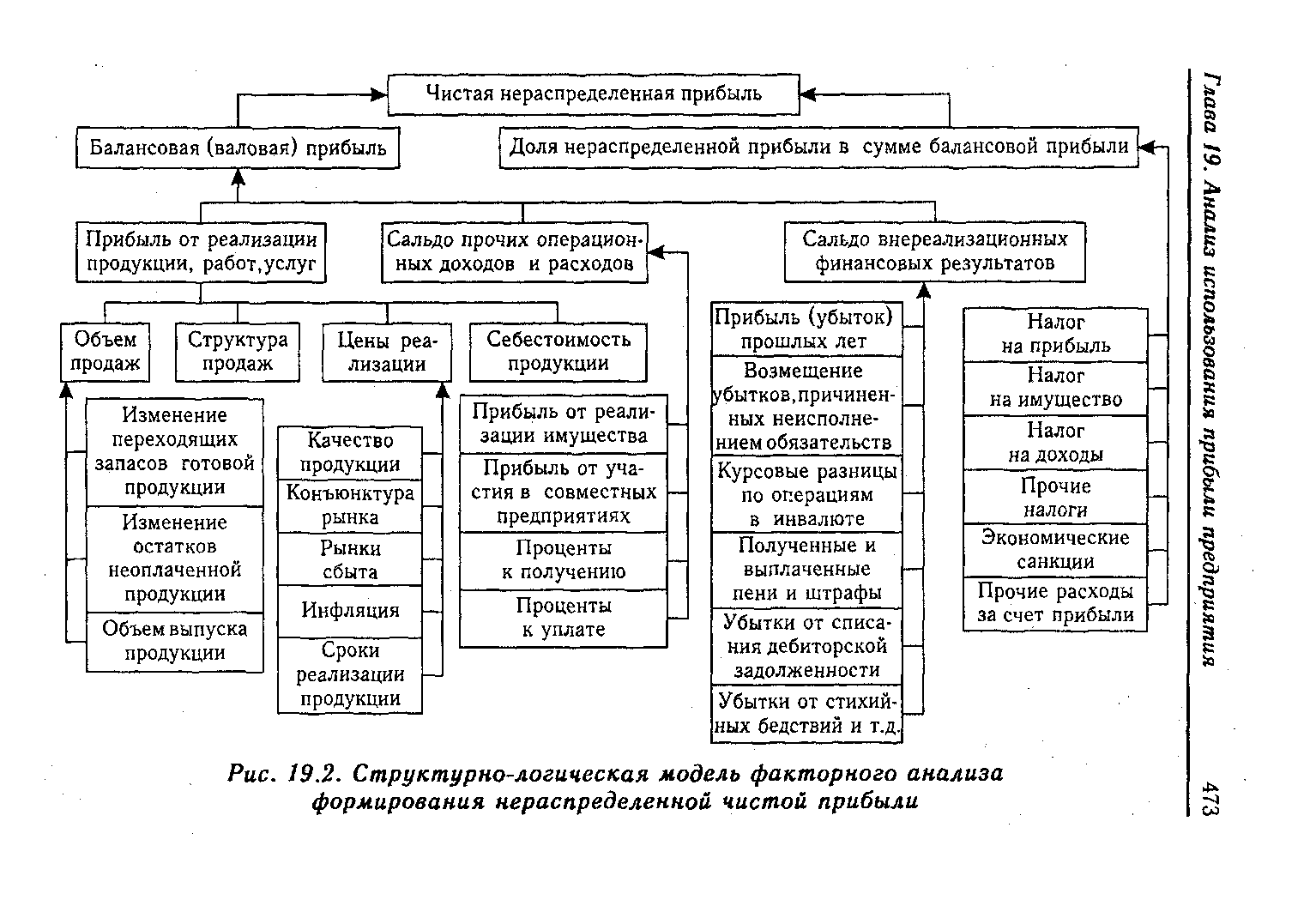

| Рис. 19.2. Структурно-логическая модель факторного анализа формирования нераспределенной чистой прибыли |  |

Детализацию влияния факторов изменения показателя эффективности использования основного капитала, исчисленного по чистой прибыли, можно определить путем деления изменения за счет каждого фактора чистой прибыли на среднюю плановую остаточную стоимость основного капитала. Так, по данным анализа формирования чистой прибыли факторами ее изменения являются изменение прибыли от обьмной деятельности на 3 555 337 тыс. р. изменение налогов и платежей из прибыли на 25 052 тыс. р. [c.312]

Объектно-ориентированная система интегрального анализа формирования чистой инвестиционной прибыли предприятия. Концепция интегрированного объектно-ориентированного анализа, разработанная фирмой Модернсофт" (США), базируется на использовании компьютерной технологии и специального пакета прикладных программ. Основой этой концепции является представление модели формирования чистой инвестиционной прибыли (или другого показателя) предприятия в виде совокупности взаимодействующих первичных финансовых блоков, моделирующих классы" элементов, непосредственно формирующих сумму чистой инвестиционной прибыли. Пользователь сам определяет систему таких блоков и классов исходя из специфики инвестиционной деятельности предприятия, чтобы в соответствии с желаемой степенью детализации представить в модели все ключевые элементы формирования чистой инвестиционной прибыли. После построения модели пользователь наполняет все блоки количественными характеристиками в соответствии с отчетной информацией по предприятию. Систему блоков и классов можно расширять и углублять по мере изменения направлений инвестиционной деятельности предприятия и появления более подробной информации о процессе формирования чистой инвестиционной прибыли. [c.103]

В отчете о прибылях и убытках основное внимание уделяется распределению валовой прибыли предприятия в процессе ее превращения в чистую прибыль. Однако внешним пользователям для оценки реального финансового состояния предприятия и его перспектив этого не всегда достаточно. Для получения объективной оценки им важно анализировать процесс распределения выручки предприятия по направлениям ее использования (табл. 2.6). Этой цели служит анализ влияния составляющих общих затрат предприятия на формирование чистой прибыли. Он дает возможность получить дополнительную информацию, необходимую для оценки результатов хозяйственной деятельности предприятия, проанали- [c.44]

Общие величины доходов и расходов выступают в качестве рупненных факторов формирования чистой прибыли, их изме] ния — в качестве факторов изменения чистой прибыли. В осн< анализа, проводимого с помощью табл. 7.1, лежит наиболее п] стая модель факторного анализа изменения чистой прибыли [c.170]

Чистый доход отрасли проявляется в отпускной цене в форме платы за производственные фонды, рентных платежей, налога с оборота и расчетной прибыли. В формировании расчетной прибыли и платы за производственные фонда особенностей нет. Иначе обстоит дело с рентными платежами и налогом с оборота. По экономическому содержанию это формы проявления дифференциальной внутриотраслевой и межотраслевой ренты, которая создается в газовой отрасли в силу относительно лучших горно-геологических условий добычи газа и расположения место -рождений по сравнению с условиями добычи других видов топлива. При этом распределение ренты между добычей (рентные платежи) и транс -портом (налог с оборота) носит чисто условный характер и не имеет экономического обоснования. Более того, рента в газовой промышлен -ности в основной своей доле представляет ренту качества. В цене же 2/3 ренты откосится на транспорт, вследствие чего создается иллю -зорное представление, что она является рентой местоположения. Качественный анализ развития отрасли подводит к выводу, что рента местоположения в общем невелика и сокращается из-за перемещения добычи в северные и восточные районы страны. [c.21]

Прямой метод анализа денежных потоков имеет один весьмг существенный недостаток он не позволяет проанализировать влияние различных факторов на изменение остатка денежных средсп во взаимосвязи с изменением показателей, формирующих финансовые результаты деятельности организации. С этой целью используется косвенный метод формирования отчета О движении денежных средств и его анализа. Если рассуждать теоретически. то чистая прибыль организации за отчетный период должна соответствовать величине прироста остатка денежных средств. Однако различие методов расчета данных показателей в практике ведение бухгалтерского учета и составления отчетности чистой прибыли — методом начисления, а остатка денежных средств — кассовым [c.388]

В настоящее время изучение содержания прибыли не завершено и ведется на двух уровнях — микроэкономическом, предполагающем анализ формирования трибылив рамках предприятия, и макроэкономическом, который расширяет масштабы исследования до экономики в целом и подразумевает выявление роли прибыли в доходе страны. Таким образом, прибыль, с одной стороны, суть экономическая категория, научная абстракция, выражающая определенные производственные экономические отношения, а с другой — часть стоимости совокупного/национального продукта (ВВП), стоимости и прибавочной стоимости (прибавочного продукта). В реальной же экономической жизни прибыль может принимать форму денежны < средств, материальных ценностей, фондов, ресурсов и выгод. Конкретные формы проявления прибыли тесно связаны с национальным регулированием экономики. В современной западной экономической литературе различается несколько вид эв прибыли экономическая (чистая), бухгалтерская, валовая, предпринимательская, нормальная, маржинальная, налогооблагаемая и т. д. Рассмотрим основные из них. [c.82]

Косвенный метод используется в основном при внешнем анализе, так как здесь нельзя использовать данные текущего бухгалтерского учета. Сущность метода заключается в использовании показателя чистой прибыли, который соответствующим образом корректируется. Теоретически (в идеальном варианте) сумма чистой прибыли должна быть идентична соответствующей сумме денежных средств. Однако в процессе осуществления хозяйственной и других видов деятельности имеют место операции, влияющие на формирование прибыли, но никак не затрагивающие потоки денежных средств, например списание недоамортизированной части основных фондов. Эта сумма уменьшит прибыль, но не отразится на движении денежных средств. [c.68]

Смотреть страницы где упоминается термин Анализ формирования чистой прибыли

: [c.100] [c.406]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Анализ формирования чистой прибыли

Анализ финансово-экономической деятельности предприятия -> Анализ формирования чистой прибыли

Анализ хозяйственной деятельности в промышленности -> Анализ формирования чистой прибыли

Экономический анализ Издание 11 -> Анализ формирования чистой прибыли