Принятие решений по реальным инвестиционным проектам. Анализ эффективности капиталовложений. Необходимая информация для анализа капитальных вложений. Оценка денежных потоков. Методы оценки эффективности реальных инвестиционных префектов. Дополнительные факторы, влияющие на поток капитала. Лимитирование, финансовых средств для инвестиций. Множественные внутренние нормы прибыли. Инфляция и анализ эффективности долгосрочных инвестиций. Методы начисления амортизации. Влияние системы ускоренного возмещения стоимости на принятие решений по капитальным вложениям. [c.470]

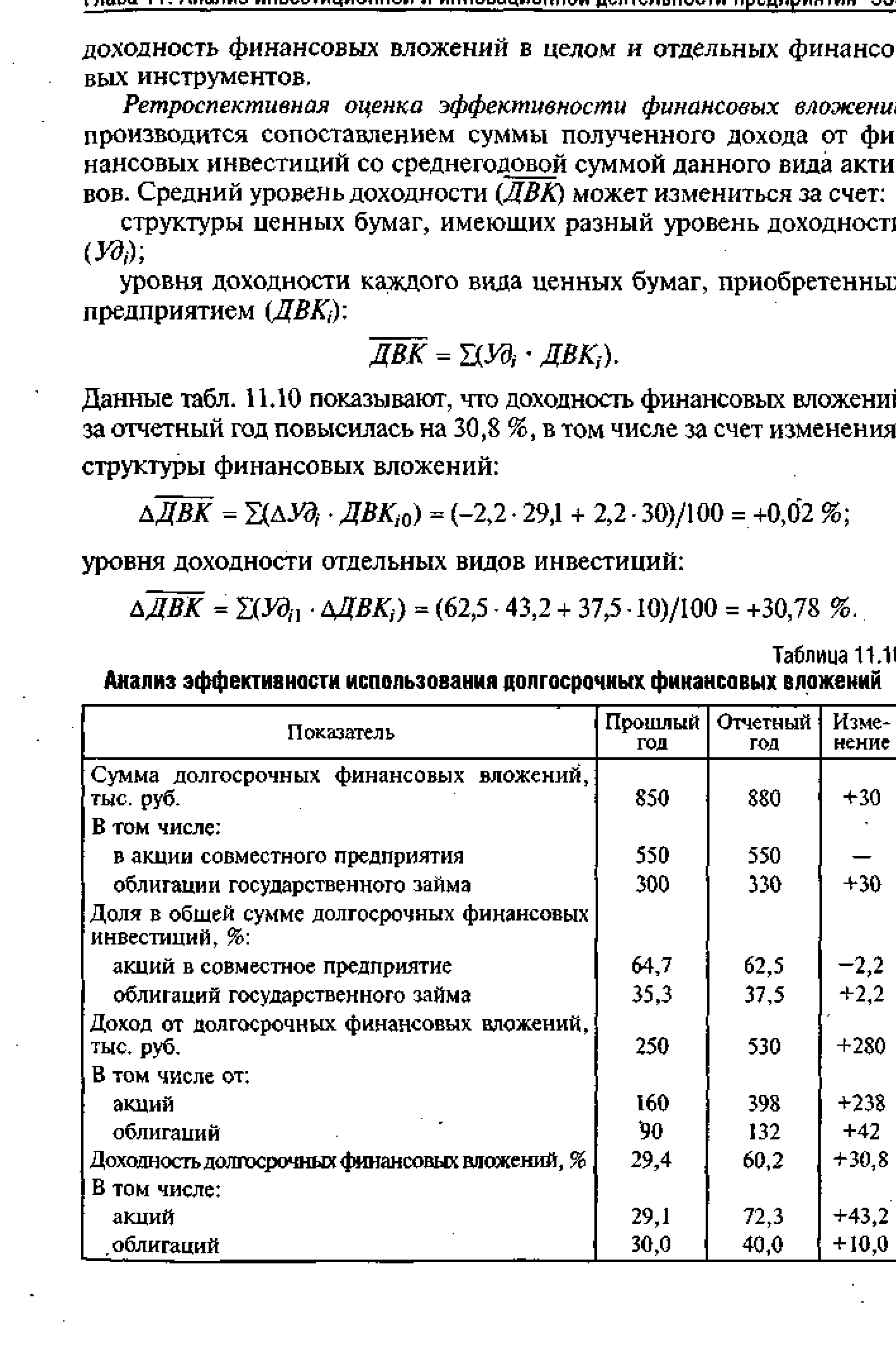

Анализ эффективности использования долгосрочных финансовых вложений [c.590]

Анализ отчета об источниках и использовании средств чрезвычайно полезен при планировании средне- и долгосрочных финансовых вложений фирмы. По результатам такого анализа сложно судить о потребности фирмы в средствах, о времени возникновения этой потребности и ее характере, т. е. обусловлен ли рост инвестиций главным образом вложениями в товарно-материальные запасы, основные средства и т. п. Имея эту информацию, а также сведения об ожидаемых изменениях в задолженности по коммерческому кредиту и различных накопленных платежах, вы можете сделать финансовые вложения более эффективными. Кроме того, вы сможете определить ожидаемое конечное состояние денежных средств фирмы просто посредством корректировки их начального сальдо на изменение объема денежных средств, отраженное в разработанном отчете об источниках средств и их использовании. В сущности, предполагаемые изменения в объеме денежных средств — это некая разность. Другими словами, вы можете прогнозировать состояние денежных средств фирмы при помощи денежного бюджета, в котором непосредственно дана опенка будущих потоков денежных средств. [c.188]

Наличие относительно высоких объемов долгосрочных финансовых вложений требует выяснения их направленности, эффективности и оценки удельного веса каждой из выделенных групп финансовых вложений в общей сумме и по отношению к итогу баланса. Чем выше удельный вес долгосрочных финансовых вложений в общей сумме имущества предприятия, тем больше отвлечено от основной его деятельности, что, соответственно, увеличивает предпринимательские риски клиента. Инвестиции в дочерние общества (код строки 131), инвестиции в зависимые общества (код строки 132), инвестиции в другие организации (код строки 133) — все эти направления вложений требуют дополнительного анализа, так как успешная/неуспешная деятельность клиента и возможности совместного бизнеса с банком зависят не от него самого, а от качества менеджмента и эффективности деятельности тех эмитентов, ценные бумаги (титулы собственности) которых оно приобрело. Можно предположить, что при прочих равных условиях, то есть если инвестиции не являются профилем деятельности клиента банка — это свидетельство низкого качества управления предприятием. Займы, предоставленные на срок более 12 месяцев (код строки 134),необходимо сопоставить с разделом V пассива баланса Долгосрочные пассивы . Если займы предоставленные превышают по размерам заемные средства (код строк 510, 511,512), то это свидетельство низкой ликвидности бизнеса клиента, а также велика вероятность того, что предприятие используется как транзитный счет для [c.142]

Долгосрочные финансовые вложения. В процессе анализа необходимо учитывать, что цель осуществления долгосрочных финансовых вложений — получение прибыли, приобретение контроля над другими организациями, а также в отдельных случаях — вывод активов из организаций в интересах менеджмента и отдельных акционеров. Наличие долгосрочных финансовых вложений в форме вкладов в уставные капиталы других организаций свидетельствует о том, что организация функционирует в составе Группы организаций, а это делает бизнес более устойчивым и конкурентоспособным. Но финансовые вложения могут быть и прикрытием незаконного присвоения активов организации, и тогда такого рода действия ставят под сомнение эффективность деятельности руководства организации. В этом случае необходимо выявить активы, отчужденные на заведомо невыгодных условиях, а также оценить возможности воз врата активов, внесенных в качестве финансовых вложений. В процессе анализа финансовых вложений надо учитывать, что стоимость вложений в уставные капиталы никак не характеризует величину организаций, в уставном капитале которых участвует анализируемая организация. Особого внимания заслуживают операции по внесению имущества в уставный капитал других организаций, а именно адекватность оценки этого имущества и целесообразность этих операций с точки зрения эффективности деятельности как отдельной организации, так и Группы в целом. При этом надо учесть, что внесение имущества в качестве вклада в уставный капитал приводит к необходимости восстанавливать НДС с его остаточной стоимости, причем эти затраты не учитываются в целях налогообложения прибыли, что уменьшает экономическую целесообразность операции. Продолжая анализ внесенного имущества, необходимо оценить его участие в производственном процессе организации, а также возможность возврата имущества, внесенного в качестве финансовых вложений. [c.163]

| Таблица 11.11 Анализ эффективности использования долгосрочных финансовых вложений |  |

Как Заказчик, так и научно-техническая фирма должны учитывать инвестиционный характер процесса создания товара-новации и его использования. Поэтому для оценки объема и эффективности инвестиционных вложений с учетом их долгосрочного характера необходимо применять методы инвестиционного планирования. В этом случае бизнес-план должен содержать данные о применяемых Заказчиком традиционных технологиях и оборудовании, издержках на их эксплуатацию, трудоемкости технологических операций и сравнительный анализ с аналогичными показателями использования товара-новации. В него включаются также расчет затрат на создание товара-новации, показатели эффективности финансовых вложений и сроки их окупаемости у Заказчика, финансовый эффект, получаемый научно-технической фирмой от создания товара-новации. Для выполнения работ по инвестиционному проектированию целесообразно предусмотреть создание в структуре фирмы специализированного подразделения. [c.129]

Распределение финансовых ресурсов (инвестиционная политика и управление активами, анализ и оценка долгосрочных и краткосрочных инвестиционных решений, оптимальность трансформации финансовых средств в другие виды ресурсов, целенаправленность и эффективность вложений в основные фонды, их состав и структура, оптимальность оборотных средств, эффективность финансовых вложений). [c.329]

Должностные обязанности. Организует управление движением. финансовых ресурсов предприятия и регулирование финансовых отношений, возникающих между хозяйствующими субъектами в условиях рынка, в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли. Обеспечивает разработку финансовой стратегии предприятия и его финансовую устойчивость. Руководит разработкой проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств. Обеспечивает доведение утвержденных финансовых показателей до подразделений предприятия. Участвует в подготовке проектов планов реализации продукции (работ, услуг), капитальных вложении, научных исследований и разработок, планировании себестоимости продукции и рентабельности производства, возглавляет работу по расчету прибыли и налога на прибыль. Определяет источники финансирования производственно-хозяйственной деятельности предприятия, включающие бюджетное финансирование, краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, привлечение заемных и использование собственных средств, про- водит исследование и анализ финансовых рынков, оценивает возможный финансовый риск применительно к каждому источнику средств и разрабатывает предложения по его уменьшению. Осуществляет инвестиционную политику и управление активами предприятия, определяет оптимальную их структуру, подготавливает предложения по замене, ликвидации активов, следит за портфелем ценных бумаг, проводит анализ и оценку эффективности финансовых вложений. Организует разработку нормативов оборотных средств и мероприятий по ускорению их оборачиваемости. Обеспечивает своевременное поступление доходов, оформление в установленные сроки финансово-расчетных и банковских операций, оплату счетов поставщиков и подрядчиков, погашение займов, выплату процентов, заработной платы рабочим и служащим, перечисление налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения. Анализирует финансово-хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товар- [c.115]

Анализ эффективности инвестиций позволяет оценить прибыльность финансовых ресурсов, вовлеченных в проект. Инвестиционные затраты определяются как сумма средств, необходимых для технико-экономических и проектных обоснований, развития предприятия, расходов на капитальное строительство, оборотных средств, необходимых для функционирования предприятия. Принятие решений о среднесрочных или долгосрочных денежных вложениях в инвестиционные проекты требует глубокого анализа и обоснования [1 -= 12]. [c.9]

Цель анализа агрегированного баланса и отчета о прибылях и убытках — получение предварительного заключения о динамике и структуре важнейших показателей организации. Оно позволит более глубоко понять деятельность организации и процессы, протекающие в сфере инвестиций, производства и сбыта, а также уточнить не только вывод относительно предположения о непрерывности деятельности организации, но и о ее эффективности. Кроме того, агрегированные формы позволяют рассчитать важнейшие соотношения между агрегатами финансовых отчетов и сравнить их с показателями аналогичных организаций, что является существенным при оценке достоверности отчетности и выявлении зон возможного риска. С этой целью показатели баланса агрегируются в восемь групп, при этом активы группируются по степени ликвидности, а пассивы — по степени срочности платежей (табл. 22). При формировании групп необходимо корректировать их состав с учетом ликвидности активов и срока платежа по пассивам, устанавливая ее по данным бухгалтерского учета. Так, например, если краткосрочные финансовые вложения могут быть преобразованы в деньги не ранее чем через полгода, то их следует относить к группе A3, а не А1 если в составе долгосрочных кредитов и займов в соответствии с учетной политикой отражаются обязательства, которые должны быть погашены менее чем через год, то их следует относить к группе П2 или П1. Кроме того, определенные корректировки могут потребоваться, если в составе дебиторской задолженности значительный удельный вес имеют выданные авансы, которые характеризуются значительно меньшей ликвидностью, чем дебиторская задолженность покупателей и заказчиков. [c.80]

В рыночных условиях главными критериями эффективности работы организации являются прибыльность, платежеспособность и финансовая устойчивость. Платежеспособность организации выступает в качестве внешнего проявления ее финансовой устойчивости, сущность которой состоит в обеспечении оборотных активов долгосрочными источниками их формирования. Для оценки платежеспособности в финансовом анализе используются такие приемы, как структурный анализ активных и пассивных статей баланса, расчет коэффициентов ликвидности, скорости оборота средств, вложенных в активы организации анализ движения денежных потоков за отчетный период перспективный анализ движения денежных потоков. Таким образом, проведение текущего и перспективного анализа движения денежных средств является актуальным для организаций, деятельность которых связана с непрерывным поступлением (притоком), расходованием (оттоком), образованием свободного остатка денежных средств на счетах в банке. [c.85]

Инвестиционные процессы реализуют инвестиционные проекты, связанные с капиталовложениями, отдача которых ожидается в течение будущих периодов времени. Это могут быть вложения капитала в предпринимательские проекты, в долгосрочные активы (земля, здания, технологии, производственное оборудование) и ценные бумаги. Оценка эффективности инвестиций представляет собой важный и сложный раздел экономического анализа финансово-хозяйственной деятельности. [c.155]

Анализ степени ликвидности погашения краткосрочных и долгосрочных обязательств, финансовой устойчивости Анализ и оценка эффективности долгосрочных и краткосрочных финансовых вложений за счет собственных средств предприятия [c.15]

На форуме немало внимания было уделено анализу партнерства банковской системы с реальным сектором экономики, что вполне объяснимо и закономерно. Проблемной стороной кредитования в Тамбовской области остается краткосрочный характер кредитных операций. В основном кредиты направляются на текущие нужды. Доля долгосрочных вложений, используемых для развития и модернизации производств, незначительна и составила на 1 октября 2001 г. в общей сумме выданных кредитов лишь 4,8 %. Анализ, проведенный Главным управлением Центрального банка России по Тамбовской области, свидетельствует к активному кредитованию на длительный срок, к масштабной инвестиционной деятельности на данный момент не готовы ни банки, ни предприятия региона. Причины этого, с одной стороны, кроются в незначительном объеме долгосрочных ресурсов, неопределенности экономической политики правительства, несовершенстве законодательной базы, отсутствии льгот для инвесторов, недостаточности эффективных, быстроокупаемых проектов. А с другой стороны - в нетранспарентности финансовой отчетности предприятий, а также в весьма низком спросе на кредиты вполне платежеспособных заемщиков. [c.86]