Вторая важная тема данной главы — основные информационные потоки, возникающие на предприятии. В этой связи выделено несколько основных направлений (разделов) учета учет расчетов с персоналом по оплате труда учет основных средств учет производственных запасов. Дана общая схема учета затрат на производство. Изучается такой важный вопрос, как реализация продукции (работ, услуг). [c.492]

Из каких этапов состоит общая схема учета затрат на производство [c.321]

Рассмотрим общую схему учета затрат на производство. В части списания материалов воспользуемся исходными данными по их заготовлению, полученными в процессе изложения учета материалов в п. 6.3. [c.272]

В целях упрощения общей схемы учета затрат на производство формирование затрат во вспомогательных производствах не рассматривается. [c.272]

Общую схему учета затрат на производство определяет тип и характер производства, количество [c.461]

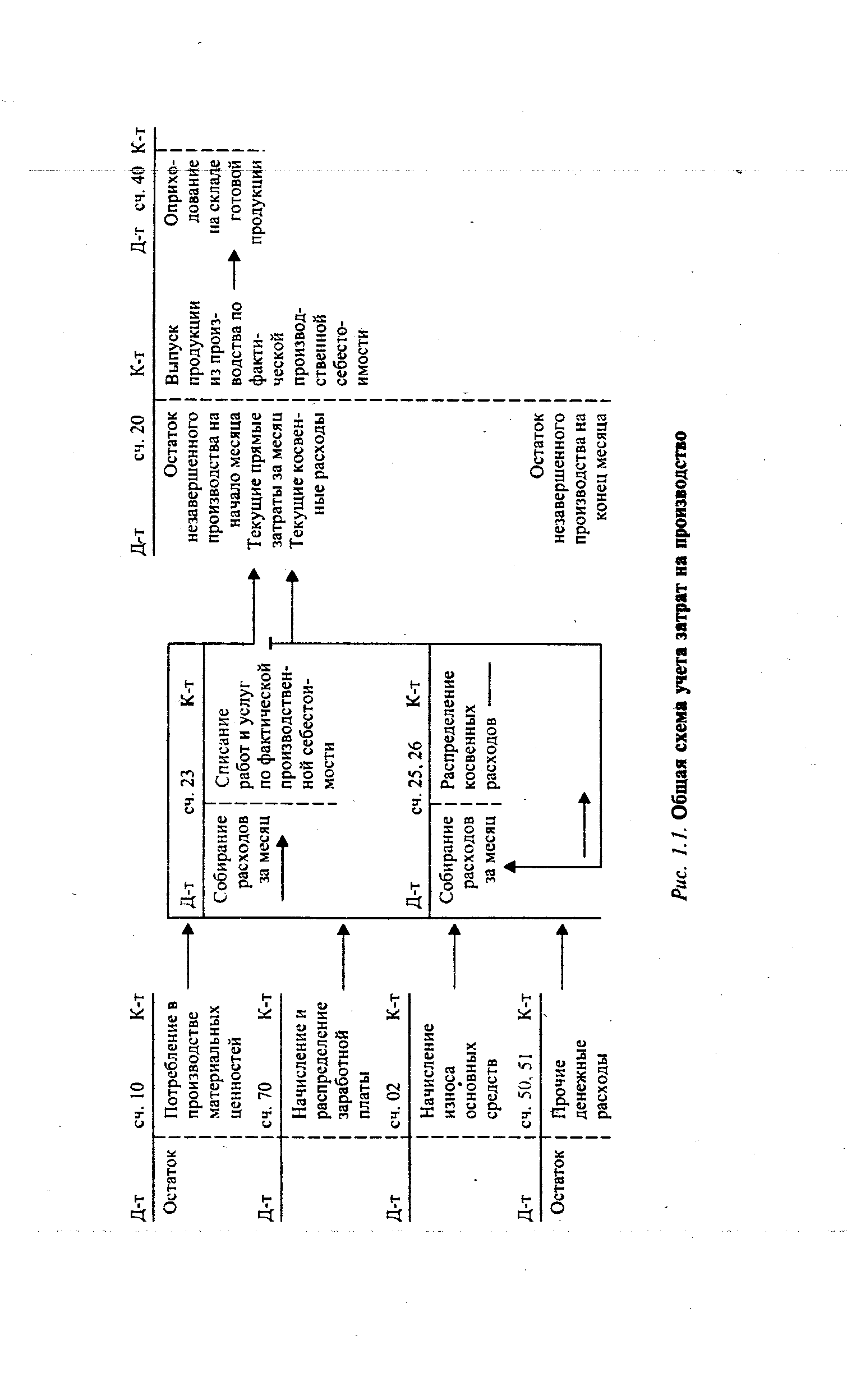

Заключительным этапом учета затрат на производство является составление калькуляций себестоимости отдельных видов продукции на основании аналитической группировки расходов по объектам калькулирования внутри счета 20. Общая схема учета затрат на производство показана на рис. 1.1. [c.26]

Рассмотренная общая схема учета затрат на производство является традиционным для стран СНГ калькуляционным методом с исчислением полной себестоимости продукции. Новый план счетов позволяет предприятию применять методику учета затрат, используемую в международной практике, с разделением затрат на переменные (производственные) и постоянные (за отчетный период), с выявлением частичной производственной себестоимости. [c.26]

| Рис. 1.1. Общая схема учета затрат на производство |  |

Общая схема учета затрат на производство представляет собой определенную последовательность выполнения учетных работ и включает следующие этапы. [c.33]

Общую схему учета затрат на производство определяет тип и характер производства, количество видов выпускаемой продукции, а также организация и технология производства, т.е. состав и особенности производственных затрат. [c.331]

В соответствии с задачами и в целях выполнения управленческих и контрольных функций учет затрат на производство осуществляется в нескольких разрезах (Общая схема классификации затрат на производство приведена в таблице на с. 397). [c.394]

Выясним схему записей по учету затрат на производство. Для упрощения вопроса, во-первых, отвлечемся от аналитического подразделения калькуляционных счетов на объекты учета во-вторых, условно объединим счета Цеховые расходы , Общезаводские расходы и Брак в производстве под общим названием счета Распределяемые расходы в-третьих, предположим, что выпускается только готовая продукция, а полуфабрикаты и незавершенное производство отсутствуют в-четвертых, будем считать, что затраты на производство состоят только из трех элементов материалы, заработная плата и амортизационные отчисления. [c.167]

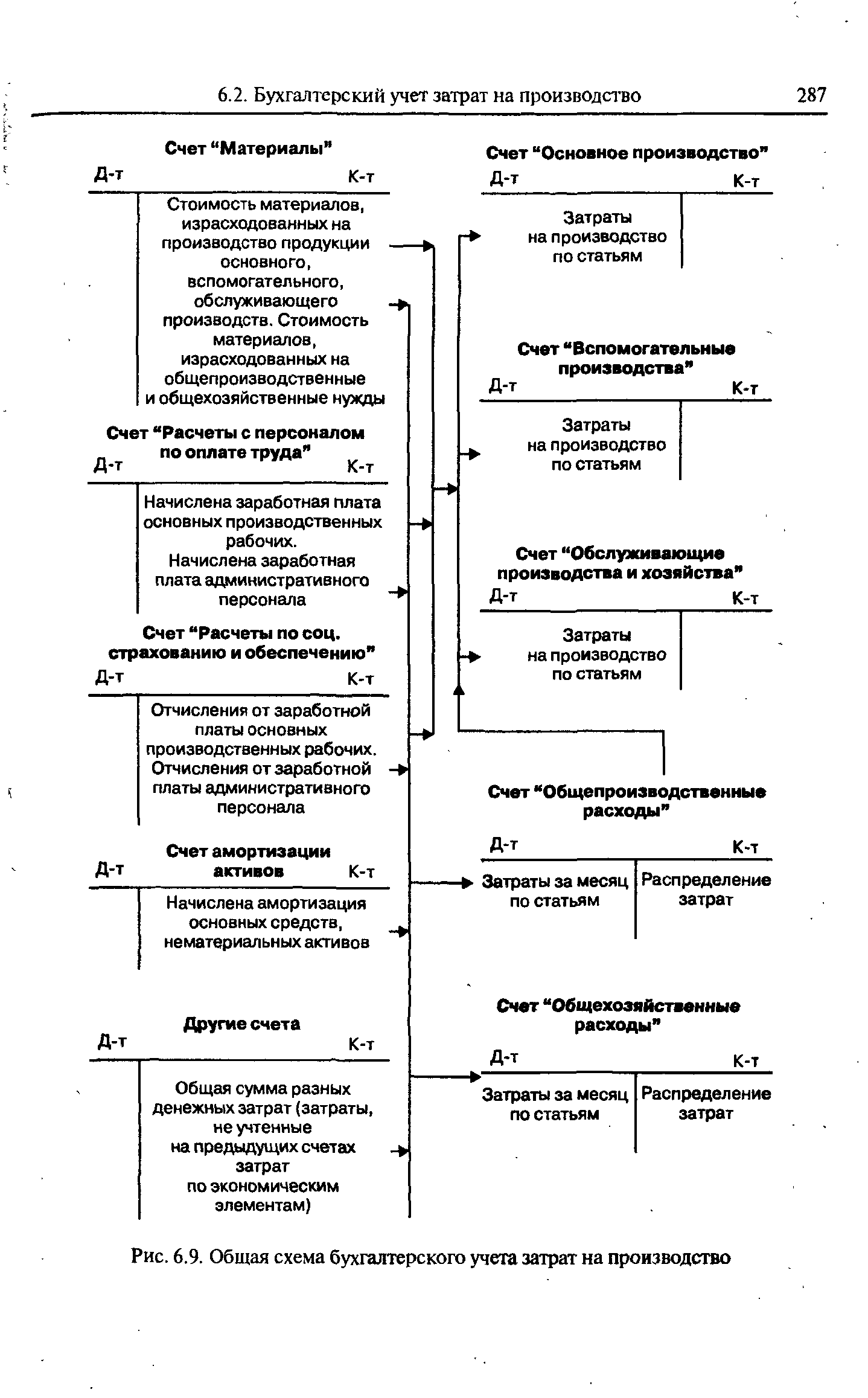

Общая схема бухгалтерского учета затрат на производство представ-1 лена на рис. 6.9. [c.286]

| Рис. 6.9. Общая схема бухгалтерского учета затрат на производство |  |

Документальная ревизия может строиться по двум схемам от общих итогов к частным (от отчетности к документам) и от частных к общим (от документа к отчетности). В первом случае ревизор вначале исследует отчетные данные, проводит их счетную проверку, т. е. пересчитывает итоги и остатки. Затем сверяет их с аналогичными итогами учетных книг, проверяет согласованность данных, отражающих одни и те же факты, например, итогов расходов на производство по ведомости учета затрат с итогами начисления амортизации, отпуска материалов, транспортных расходов, показанными в ведомостях учета основных средств, материалов, расчетов с поставщиками и т. п. И только после этого рассматривают учетные записи и документы. При арифметической проверке книг учета шахматной формы необходимо сравнить горизонтальные и вертикальные итоги, т. е. обороты по графам и строкам. Если равенство отсутствует, то надлежит внимательно рассмотреть каждый из проведенных документов, так как можно сокрыть хищение, искусственно завышая итоги по строкам или графам. [c.286]

Методические принципы распределения рабочего времени и стоимости основных производственных фондов и расчет прямой, косвенной и полной удельной трудоемкости и фондоемкости в основных цехах, выпускающих полуфабрикаты и готовую продукцию, во многом совпадают. Это связано, в частности, с производственными и технологическими особенностями изучаемых предприятий, для которых характерно непрерывно-поточное, преимущественно массовое производство. При этом в технологической схеме изготовления продукции отдельных видов имеется много общего. В таком случае затраты рабочего времени и стоимость основных производственных фондов должны распределяться между изделиями пропорционально количеству рабочего времени и времени работы основного технологического оборудования, необходимого для создания каждого из них. Однако такого учета на многих предприятиях нет даже по работе основного технологического оборудования. Поэтому при расчетах прямой-цеховой удельной трудоемкости и фондоемкости следует пользоваться другими принципами распределения, сущность которых должна соответствовать изложенному выше. При этом внутрисменные простои, недогрузка производственных мощностей, простои оборудования увеличивают фактическую трудоемкость и фондоемкость продукции. [c.171]

Несколько более общая схема использовалась в программном комплексе Бухучет—Финансы—Бизнес фирмы Инфософт . Здесь общими для всей системы аналитическими счетами являются аналитические счета, соответствующие юридическим и физическим лицам, договорам (основаниям взаиморасчетов) и статьям затрат. Система общих аналитических счетов построена на основе модели пооперационной классификации. В некоторых АРМ (АРМ по учету материалов, основных средств, затрат на производство) состав используемых аналитических счетов шире и в полной мере учитывает потребности конкретного участка учета. Но полный перечень этих счетов доступен только в этих конкретных АРМ. [c.121]

Сравнивая эти две противоположные, но солидно аргументированные точки зрения, нельзя дать однозначного ответа об абсолютной правомерности или неправомерности какой-либо из них. Все дело, очевидно, в структуре и назначении той общей экономической схемы, в которой искомая налоговая система формируется, а также в степени остроты лидирующих проблем. Каждое общество должно искать свой оптимум в соответствии с национальным менталитетом и сложившейся системой взглядов в отношении принципов общественной справедливости с учетом реальных общественных возможностей. И это еще одна причина, по которой навсегда исключается копирование готовых формул, тем более для государств с разным историческим мировоззрением и резкими различиями в способе и объемах производства. Поиск такого оптимума технически очень сложная и даже не всегда выполнимая задача, ибо имеют место высокие объективные потребности в государственном финансирований, с одной стороны, и резко очерченная ограниченность реальных доходных источников, с другой. И чем ниже на лестнице мировых достижений иерархическая ступень, на которой находится данное государство, тем острее эта проблема и больше вероятность конфликта. Но даже и у высокоразвитых стран поиск путей ведется в надежде хотя бы частичного разрешения данного противоречия. В частности, неокейнсианцами Н. Калдором и Дж. Хиксом была разработана соответствующая система, обеспеченная обстоятельной математической аргументацией1. В теории экономики общественного сектора в ее понимании роли и назначения государства соответственно серьезно скорректированы взгляды пароль конкретных финансовых институтов. Например, налоги рассматриваются не как способ мобилизации средств на содержание неких надэкономических структур, а скорее, в качестве формы, которую приобретают затраты на производство разнообразных общественных благ, поставляемых государством своим гражданам. Предполагается, что государство и его органы, подобно другим [c.44]

Смотреть страницы где упоминается термин Общая схема учета затрат на производство

: [c.111] [c.319]Смотреть главы в:

Бухгалтерский учет -> Общая схема учета затрат на производство

Самоучитель по бухгалтерскому учету Изд.7 -> Общая схема учета затрат на производство

Бухгалтерский учет -> Общая схема учета затрат на производство