О динамике поступлений от вывозных и ввозных пошлин в федеральный бюджет дают представление данные табл. 5.2. [c.156]

Особое место в системе неналоговых доходов бюджетов занимают доходы от использования и продажи имущества, находящегося в государственной и муниципальной собственности. В частности, структура и динамика поступления средств в федеральный бюджет от приватизации и использования государственной собственности представлена в табл. 7.11. [c.197]

Динамика поступления средств в федеральный бюджет от приватизации и использования государственной собственности [c.197]

По состоянию на 1 января 1995 г. налог на имущество предприятий не играл заметной роли в формировании доходов в бюджет. Являясь основной формой российского имущественного налогообложения, налог на имущество предприятий составил в 1994 г. в общей сумме поступлений государственных налогов и других обязательных платежей 3,6%, что на 1,15% было больше, чем в 1993 г. В 1997 г. фактические платежи по этому налогу по предварительным расчетам ГНС РФ ниже запланированных примерно на 1,8%. Данные табл. 7 характеризуют динамику поступлений налога на имущество юридических лиц в разрезе федерального и региональных бюджетов. [c.317]

Анализ динамики поступления сумм налогов и возможность прогноза этой динамики. [c.320]

Отсутствие информации о динамике поступления сырья, а следовательно, и о динамике изменения их качественных и количественных показателей приводит к тому, что варьирование таких характеристик, как производительность и пробег установок, коэффициенты отбора и качество промежуточных нефтепродуктов, а в этой связи и значений контролируемых показателей смешиваемых компонентов происходит случайным образом. [c.7]

Время, месяцы Рис. 3.1. Динамика поступления нефтей местного региона [c.50]

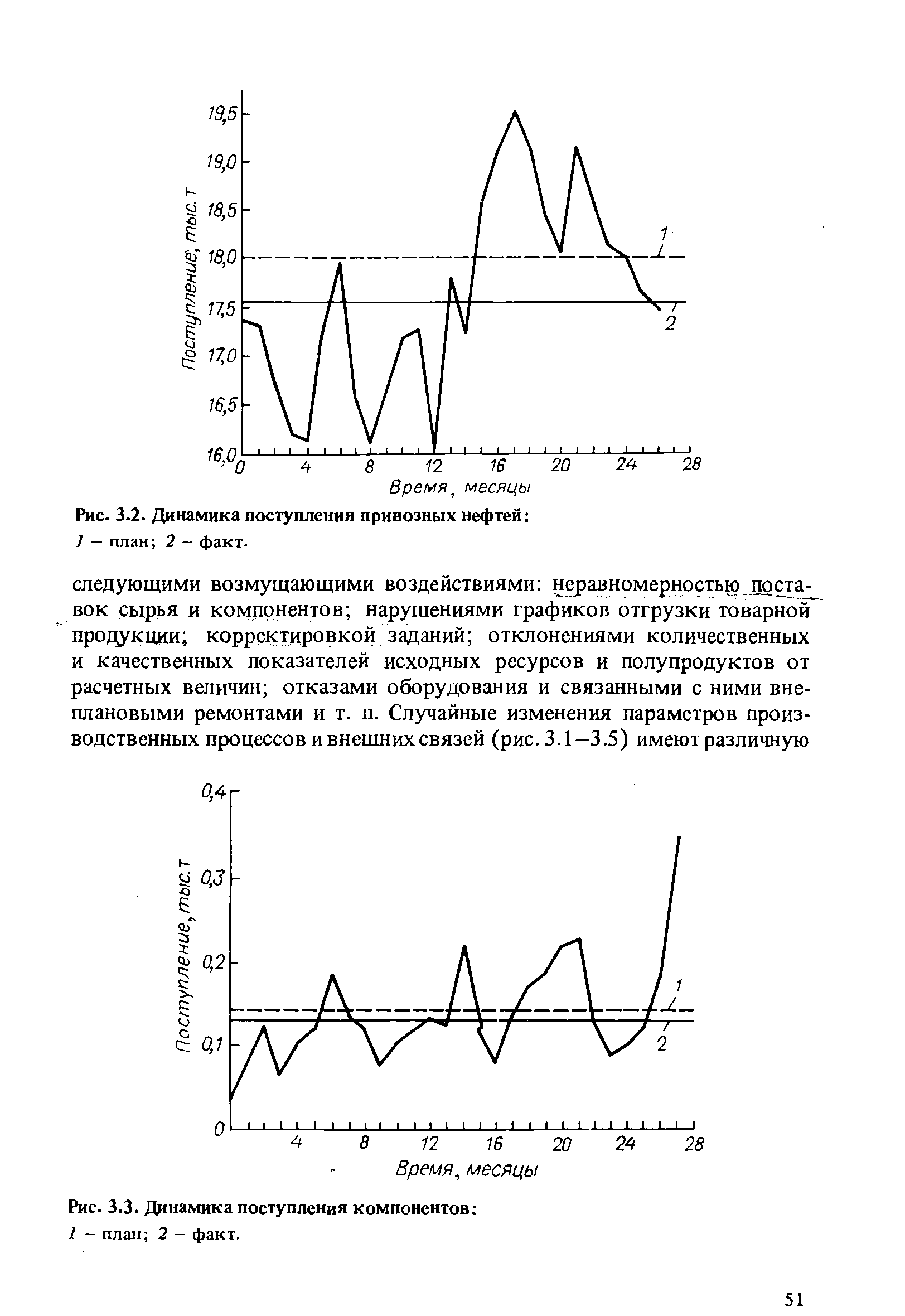

Время, месяцы Рис. 3.2. Динамика поступления привозных нефтей [c.51]

| Рис. 3.3. Динамика поступления компонентов |  |

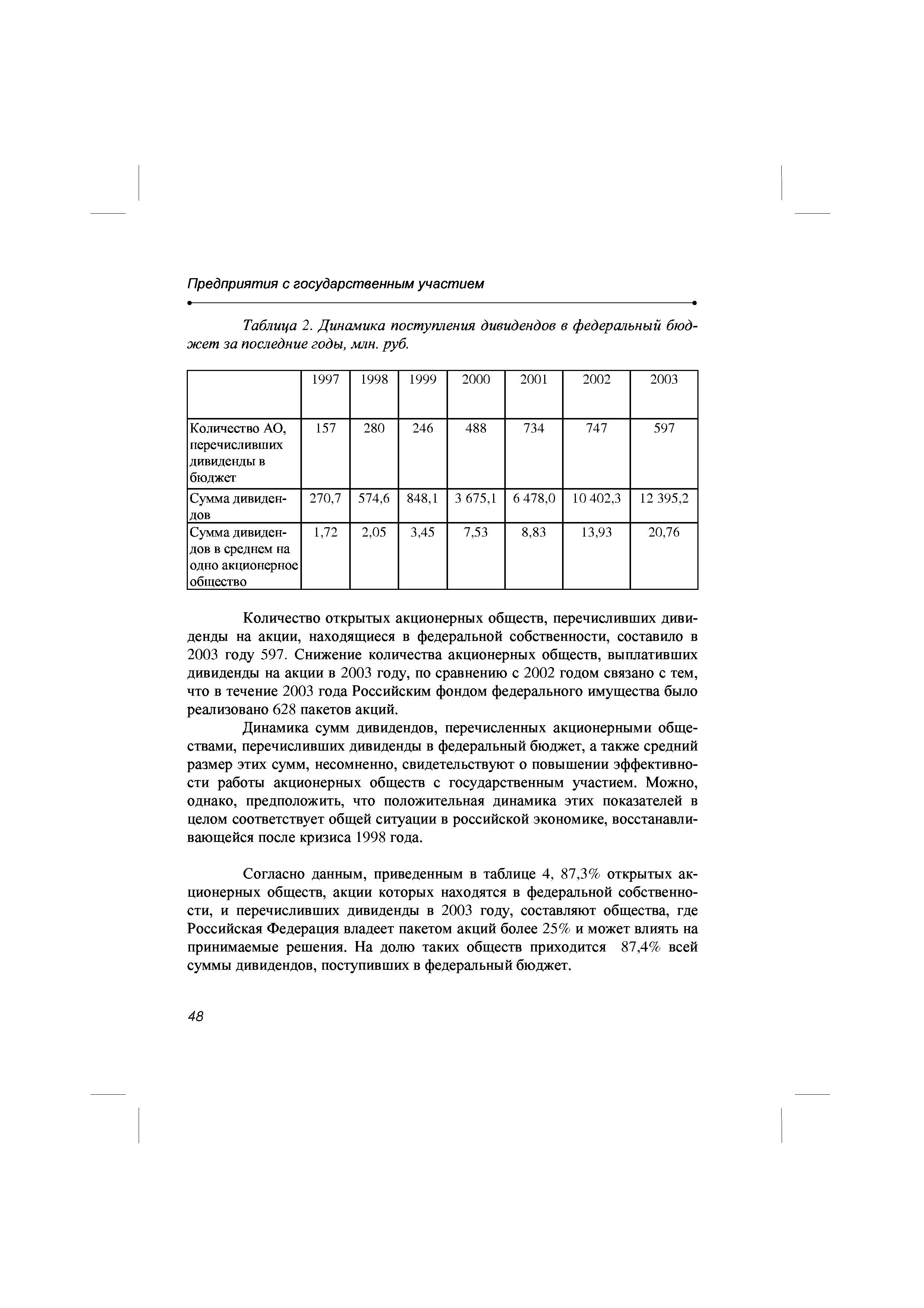

| Таблица 2. Динамика поступления дивидендов в федеральный бюд- |  |

От динамики поступления отраслевых заказов зависят будущие производственные показатели. У нас, к сожалению, не публикуются такие данные Центробанком, как это делается за рубежом, например в Германии. Бундесбанк публикует данные о поступлении заказов в приложении к своим ежемесячным отчетам. Величина поступающих заказов отражает часть ожидаемого товарооборота. Таким образом, величина имеющихся заказов — это первый сигнал о меняющемся спросе и связанной с этим динамике товарооборота в рамках отрасли. По ней можно также судить о качественном [c.238]

Важно отметить, что меры по программе реформирования, как правило, предполагают высокую эффективность. В значительной степени они могут быть источниками самофинансирования (за счет реинвестирования части финансов, получаемых за счет реализации таких мер, как сокращение дебиторской задолженности, реализация сверхнормативных запасов и т.п.). Фиксируется динамика поступления ресурсов. [c.183]

Важно прежде всего обращать внимание на финансовое положение заемщика, объема и динамику поступлений денежных средств на его расчетный счет, следовательно, на соблюдение размера установленного лимита кредитования. Напомним, что кредитование расчетного счета при недостатке на нем свободных денежных средств следует вводить в первую очередь для высококлассных клиентов, имеющих I класс кредитоспособности. Задача банка в связи с этим состоит в том, чтобы полнее отразить происходящие изменения, внести коррективы в размер и сроки установленного лимита. [c.445]

Классификация государственного бюджета СССР отражает социально-экономическое содержание его доходов и расходов доходы подразделяются по секторам социалистич. х-ва в зависимости от форм собственности, а расходы — на отдельные группы по целевому назначению (народное х-во, социально-культурные мероприятия и т. д.), а также по отраслям х-ва и видам социально-культурных мероприятий. Детализация и группировка доходов и расходов облегчают общую ориентировку в бюджете, проверку включаемых в него данных, сопоставление смет однородных учреждений (школ, больниц и т. д.), мин-в, ведомств, совнархозов, бюджетов отдельных республик, областей и районов, бюджетов за ряд лет, определение динамики поступлений и удельного веса различных доходов или уровня удовлетворения каких-либо потребностей и т. д. Б. к. приводит каждый бюджет в обозримый вид, создает условия для объединения смет и бюджетов в общие своды, облегчает их рассмотрение и экономический анализ. Б. к. упрощает контроль за исполнением бюджета, за полной и своевременной аккумуляцией средств, за использованием их по целевому назначению. Она дает возможность сопоставлять бюджетные ассигнования с расходами по отчетам об исполнении бюджета, что способствует соблюдению финансовой дисциплины, экономному расходованию государственных средств, контролю рублем за выполнением народнохозяйственных и финансовых планов. В связи с особенностями в структуре доходов и расходов отдельных видов бюджетов применяются 2 классификации одна — для союзного бюджета и республиканских бюджетов союзных республик, другая — для республиканских бюджетов автономных республик и местных бюджетов Общие основы этих классификаций дают возможность свести союзный, республиканские и местные бюджеты в единый государственный бюджет СССР. [c.173]

В процессе анализа этих частных балансов дается оценка динамики поступлений ресурсов на предприятие, характеризуется динамика остатков материалов за отчетный период, определяется среднесуточный расход материала в производстве и соотношение этого расхода с остатками и поступлением ресурсов. Таким образом, исчисленные выше. показатели движения материалов конкретизируются. [c.122]

Главным методом мобилизации накоплений предприятий и организации социалистического хозяйства в бюджет оставался на протяжении всей первой послевоенной пятилетки налог с оборота. Однако удельный вес этого источника бюджетных доходов после проведения денежное реформы нз года в год снижался. Такая динамика поступлений отражает систематическое снижение розничных цен. Вместе с тем она явилась результатом осуществления директивы пятилетнего плана — повысить роль прибыли н хозяйственного расчета в народном хозяйстве. [c.481]

Финансовый план инвестиционного проекта отражает динамику поступления и расходования денежных средств фирмы при поэтапном (помесячном) наращивании мощности производства и реализации. [c.174]

Преобразуем этот ряд при помощи укрупнения месячных интервалов в квартальные и получим новый динамический ряд среднесуточного поступления материала по кварталам отчетного года. Из преобразованного ряда более отчетливо видна тенденция динамики поступления [c.148]

К управляющим параметрам, воздействующим на управляемый объект через предметно-целевую структуру организации, относятся условия контрактов, договоров и обязательств, официально закрепленных в ее портфеле заказов, включая перечень продуктов и услуг, объем продукции, сроки продаж (ввода в эксплуатацию), доходы участников, динамику поступления от продаж по месяцам, кварталам или годам и т.п. [c.425]

В табл. 26.2 показана динамика поступления средств в экологические фонды за 1990—2001 гг. [c.522]

Динамика поступлений по текущей деятельности (годовой темп прироста), % 15 и выше 10- 15 Менее 10 [c.237]

Динамика поступлений по текущей деятельности (годовой темп прироста), % 36,96 [c.238]

S Анализ движения денежных, средств. Основным в этом блоке является оценка эффективности текущей, инвестиционной и финансовой деятельности организации, которую можно дать, исследуя структуру и динамику поступлений и платежей по видам деятельности, а также оценивая их сальдо. Так, эффективная текущая деятельность будет приносить устойчивые растущие поступления и иметь положительное сальдо. Активная инвестиционная политика будет давать отрицательное сальдо и являться признаком, подтверждающим эффективность деятельности организации, поскольку свидетельствует о развитии ее производственного потенциала. Активная финансовая деятельность, которая характеризуется поступлениями внешних финансовых ресурсов, подтверждает гипотезу о доступности для организации финансовых источников и косвенно характеризует ее эффективность. Оценивая денежные потоки организации, необходимо их сопоставить с выручкой организации и ее расходами, это сопоставление дает основание (в случае равенства соответствующих показателей) для выводов о конкурентоспособности продукции, выпускаемой организацией, а также о ликвидности организации. Значительное отклонение значений денежных потоков от соответствующих значений финансовых результатов — это неблагоприятный признак в деятельности организации, указывающий или на недостаточную конкурентоспособность продукции, которую организация реализует, используя неденежные формы расчетов, или на активную налоговую оптимизацию. Кроме того, сопоставляя чистые денежные средства, полученные по текущей деятельности, с потребностями для финансирования инвестиционной деятельности и необходимыми платежами по финансовой деятельности, можно охарактеризовать возможности организации в части самофинансирования инвестиционной и самообслуживания финансовой деятельности. [c.307]

Динамика поступлений и платежей. Растущая организация характеризуется положительными темпами прироста показателей движения денежных средств, причем темпы прироста показателей по текущей деятельности должны соответствовать динамике финансовых результатов. [c.364]

Анализируя структуру и динамику поступлений и платежей по экономическим элементам, можно отметить, что она достаточно [c.370]

В анализе платежеспособности организации показательным является сравнение динамики поступления и расходования денежных средств. Исходные данные для такого сопоставления представлены в отчете о движении денежных средств (ф. № 4). [c.823]

Наиболее полное представление о наличии и динамике (поступлении и выбытии) основных фондов дает баланс основных фондов. Такой баланс наряду с данными о наличии основных фондов на начало и конец отчетного периода содержит данные об их поступлении из различных источников и об их выбытии по разным причинам. Он может быть составлен как по всем основным фондам, так и по отдельным их видам, либо по полной первоначальной стоимости, либо по остаточной. Составляются балансы по предприятиям, отраслям и народному хозяйству в целом. [c.158]

Помимо влияния кризиса следует иметь в виду и воздействие сезонного фактора на динамику поступлений в ПФ, которое в эти месяцы традиционно ниже. [c.137]

Динамика поступления и расходования средств территориальными фондами ОМС [c.148]

Динамика поступлений в Стабилизационный фонд Российской Федерации (млрд. руб.) [c.16]

В число определяющих параметров рассматриваемой модели включены AJ, Bj — фиксированные множества входящих и исходящих потоков г -й установки VJ, V.- — начальный запас и общая емкость для/-го полупродукта или сырья 0 — случайный по длительности k-и подпе-риод планирования (элементарное событие, о котором известно лишь, что объединение таких 0 равно периоду планирования Т иэ = Г очевидно, что число подпериодов 0 случайно) й,-(0 ) - случайная пропускная способность i -й установки а,-у( ) - случайные коэффициенты затрат (в долях от 1) на производство /-го пррдукта из г -го сырья. Разработка этих коэффициентов носит проблемный характер и осуществляется с применением различных полуэвристических, но технологически оправданных методов. Известно, [1], что схема переработки нефти на всех предприятиях достаточно устойчива" и запрограммирована" на выпуск продукции в постоянных соотношениях. Значит, если принять заданной динамику поступления нефтей на переработку, то отсюда можно однозначно вывести и динамику производства смешиваемых продуктов, определить, в частности, динамику выпуска товарной продукции по заданным рецептам смешения товарных нефтепродуктов аг-Д0 ), где, в данном случае, г — компонента смешения, / — товарный продукт. Основное условие, которому должны удовлетворять эти коэффициенты,— условие баланса [c.112]

Исследования, проведенные во Всесоюзном научно-исследовательском институте хлопководства (СоюзНИХИ), показали, что внесение в почву инсектицидов совместно с минеральными удобрениями положительно влияет на микробиологические процессы в почве и на динамику поступления и использования питательных веществ растениями хлопчатника. В первый период наблюдается инактивация микробиологических процессов, снижение общего количества нитрифицирующих и денитрифицирующих бактерии, а по истечении одного-двух месяцев происходит усиление жизнедеятельности нитрификаторов и увеличение общей численности бактерий. [c.281]

На рис. 11 приведена динамика поступлений основных налогов в реальном выражении10 за период с 1999 по 2005 гг. Как можно заметить, наиболее существенный рост в реальном выражении продемонстрировали поступления по налогам на внешнюю торговлю, налогу на добавленную стоимость, налогу на прибыль, НДПИ и, несколько в меньшей степени, по подоходному налогу. Напротив, реальные поступления по единому социальному налогу, перечисляемому в федеральный бюджет, а также акцизам в 2005 г. несколько снизились. В целом, изменения налоговых поступлений в реальном выражении согласуются с динамикой долей соответствующих налогов в ВВП. [c.67]