Во второй части книги исследуется роль управленческого учета в принятии решений, демонстрируются методики, применимые в различных ситуациях. Особо отмечается, что, несмотря на важность анализа финансовых результатов, он не может дать полного представления о положении дел организации. Часть 2 включает следующие главы [c.243]

Другим существенным недостатком в организации бюджетирования и контроля за деятельностью структурных подразделений корпорации следует признать отсутствие анализа результатов деятельности сегментов на основе составления гибких бюджетов. Если в статическом бюджете затраты планируются, то в гибком они рассчитываются. В табл. 5.39 выполнен анализ финансового результата деятельности УОК за март 2002 г. на основе составления статического (жесткого) бюджета. [c.336]

Глава 12. Анализ финансовых результатов деятельности предприятия [c.95]

Анализ финансовых результатов от реализации продукции и услуг [c.212]

Назовите основные задачи и источники данных для анализа финансовых результатов. [c.240]

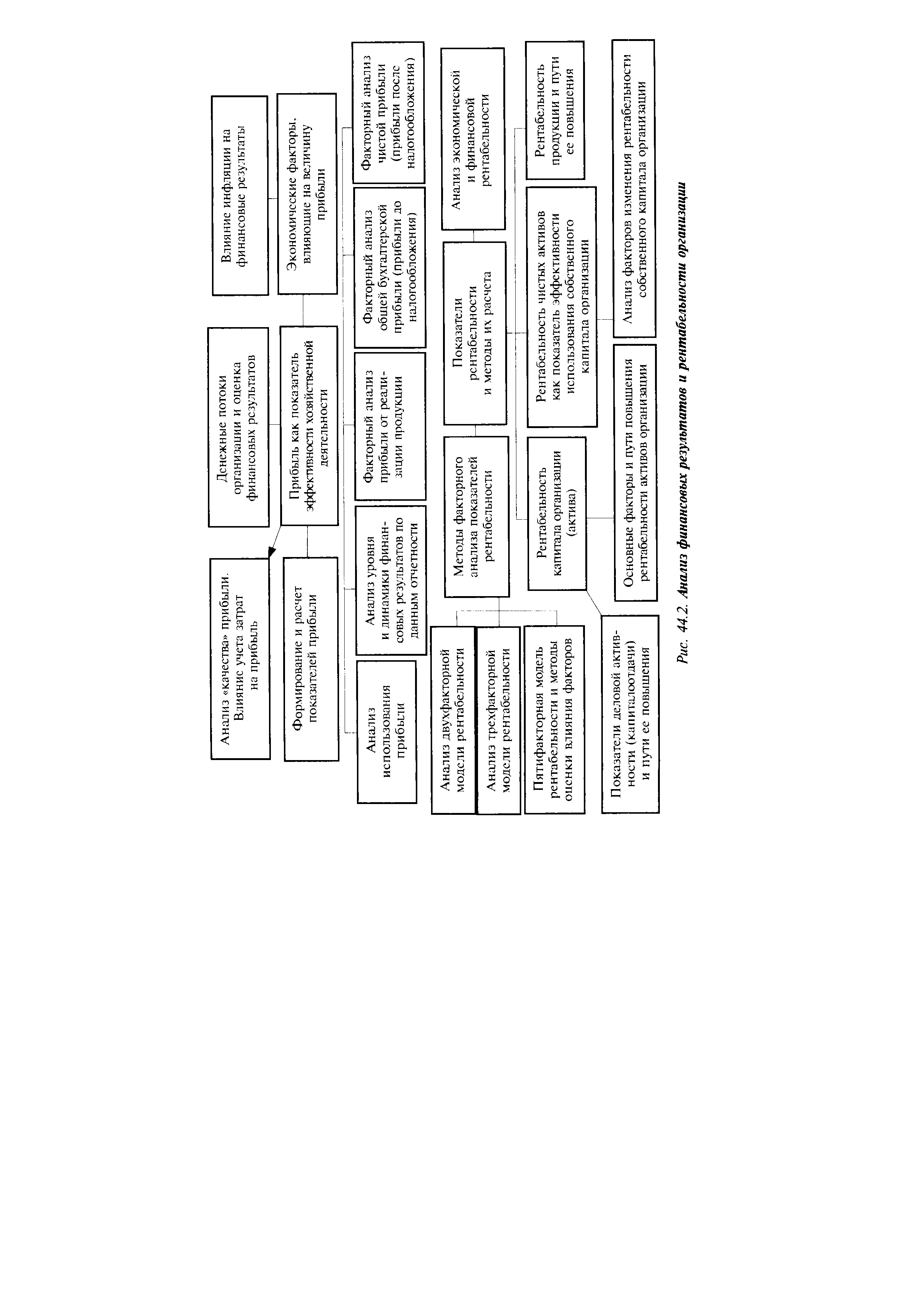

Показаны роль анализа в управлении производством, рассматриваются методика экономического анализа, вопросы бюджетирования и нормирования оборотных средств, анализ производства и реализации продукции, анализ затрат и себестоимости продукции. Анализ финансовых результатов и рентабельности деятельности организации непосредственно увязан с анализом оборотных и внеоборотных активов имущества предприятия. Дается методика анализа финансового состояния платежеспособности предприятия, комплексной оценки эффективности хозяйственной деятельности. [c.2]

В составе темы изучаются анализ финансовых результатов и анализ рентабельности. [c.198]

При анализе финансовых результатов рассматривается прибыль как показатель эффективности хозяйственной деятельности организации, исследуются факторы, определяющие величину прибыли, порядок формирования прибыли, взаимосвязь прибыли и движения денежных средств. [c.198]

| Рис. 44.2. Анализ финансовых результатов и рентабельности организации |  |

I. Анализ финансовых результатов деятельности неплатежеспособной организации. [c.373]

Еще одно направление — финансирование учреждений здравоохранения на нормативной основе требуется разработать нормативы стоимости лечения, медицинских услуг с учетом их реальной стоимости. Для этого необходимо оптимизировать систему установления цен на такие услуги, проводить анализ финансовых результатов, намечать пути минимизации издержек. [c.696]

При анализе деятельности внутренних подразделений аналитические разработки несколько сужаются. В частности, сокращаются позиции, связанные с заключением договоров поставки, с банковскими и бюджетными расчетами, ограничиваются возможности анализа финансовых результатов. [c.27]

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И ФИНАНСОВОГО СОСТОЯНИЯ [c.280]

Анализ финансовых результатов [c.283]

Приступая к анализу финансовых результатов, необходимо прежде всего выявить, в соответствии ли с установленным порядком рассчитаны экономическая прибыль, прибыль от обычной деятельности, нераспределенная прибыль (убыток) и все исходные составляющие для их формирования, в частности, такие, как выручка (нетто) от продаж товаров, продукции (работ, услуг) себестоимость реализации товаров, продукции (работ, услуг) расходы [c.286]

Проведенный анализ финансовых результатов деятельности организации за отчетный год создает базу для прогнозирования прибыли от продаж в предстоящем году. В табл. 9.9 представлен расчет критического объема продаж для заключения договоров на 2001 г. по такой номенклатуре изделий, которая обеспечивает получение максимально высокой прибыли. Как показывают данные этой таблицы, максимальная величина прибыли будет получена, если изделия будут выпускаться по третьему варианту из трех предложенных АН — 150 шт. БН — 100 шт. БН — 174 шт. [c.304]

В табл. 9.10 излагается (на условном примере) методика расчета выручки от продаж и критического объема продаж, обеспечивающих получение прогнозируемой прибыли и достаточно высокий уровень запаса финансовой прочности (62,6%). Есть все основания полагать, что организация справится с поставленными задачами, привлекая для их решения все те неиспользованные возможности, которые были вскрыты в процессе проведенного анализа финансовых результатов ее деятельности. [c.306]

Раскройте содержание информационной базы анализа финансовых результатов деятельности организаций. [c.345]

Анализ финансовых результатов предприятия. [c.289]

Анализ финансовых результатов предприятия начинается с оценки динамики показателей балансовой и чистой прибыли за отчетный период (табл. 12.3). При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателя и выясняется, какие показатели оказали наибольшее влияние на балансовую и чистую прибыль. [c.307]

Как проводится анализ финансовых результатов предприятия [c.315]

Задачи анализа финансовых результатов [c.502]

Глава 20. Анализ финансовых результатов 503 [c.503]

Основными задачами анализа финансовых результатов деятельности являются [c.503]

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам 46, 47, 48 и 80, финансовой отчетности ф.2 "Отчет о прибылях и убытках", а также соответствующие таблицы бизнес-плана предприятия. [c.503]

Показатели прибыли, используемые в АХД. Анализ состава, динамики и выполнения плана балансовой прибыли. Факторы, формирующие балансовую прибыль предприятия. Нейтрализация инфляционного фактора при анализе финансовых результатов. Влияние учетной политики предприятия на размер прибыли. [c.503]

Ковбасюк М., Самусева Е. Анализ финансовых результатов деятельности страхового органа. - Финансы №34993. [c.403]

Пост-аудит проекта (называемый также аудитом по завершении проекта — post- ompletion audit) — это анализ финансовых результатов инвестиционного проекта по состоянию на какие-либо отдельные моменты его реализации и/или по завершении проекта. Основной его задачей является сравнение реальных денежных потоков по проекту с прогнозами, положенными в основу первоначальной оценки. Кроме того, может анализироваться соответствие реализуемого проекта той стратегии, в рамках которой он утверждался. [c.468]

Гафанович Д.П., Фесенко Ф.Д., Шпиг А.А. Учет и анализ финансовых результатов в централизованных бухгалтериях торга. — М. Экономика, 1974. [c.408]

Смотреть страницы где упоминается термин Анализ финансовых результатов

: [c.53] [c.491]Смотреть главы в:

Экономический анализ -> Анализ финансовых результатов

Финансы предприятий национальной экономики -> Анализ финансовых результатов

Методика анализа показателей эффективности производства -> Анализ финансовых результатов

Справочник финансиста предприятия изд.2 -> Анализ финансовых результатов

Финансы и кредит -> Анализ финансовых результатов

Планирование, финансы, управление на предприятии -> Анализ финансовых результатов

Анализ финансово-хозяйственной деятельности предприятия Издание 2 -> Анализ финансовых результатов

Комплексный экономический анализ хозяйственной деятельности -> Анализ финансовых результатов