Классификации методов анализа [c.70]

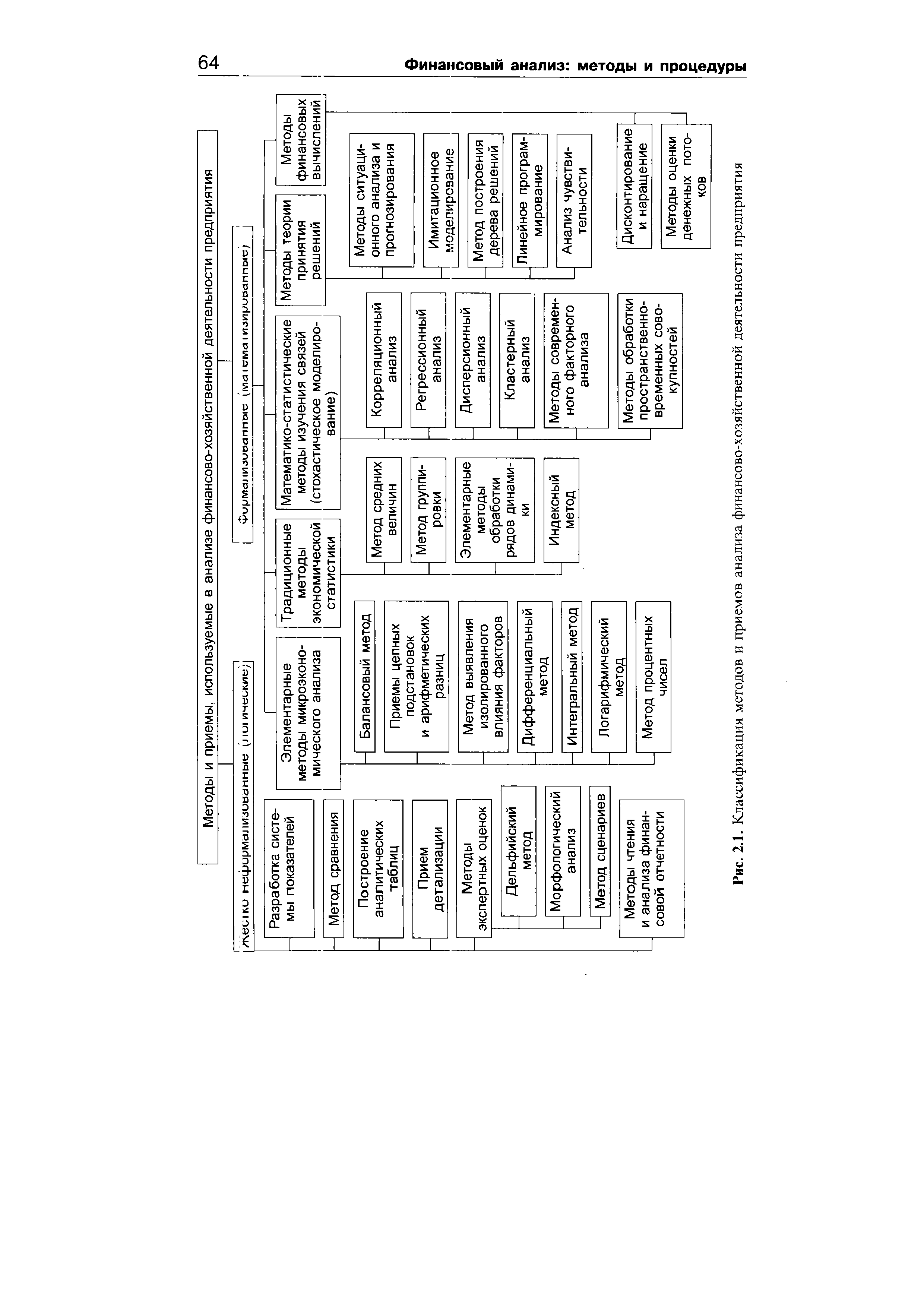

В настоящее время достаточно трудно однозначно приписать тот или иной метод научного познания или практический прием к инструментарию лишь какой-то отдельной науки (одно из немногих исключений — метод двойной записи в бухгалтерском учете) в подавляющем большинстве научно-практических направлений в экономике наблюдается взаимопроникновение научных инструментариев. В анализе это проявляется особенно явно, в частности, при проведении аналитических расчетов финансового характера используются приемы и методы, заимствованные из различных наук и систематизированные в рамках анализа финансово-хозяйственной деятельности предприятия. Существуют различные классификации методов анализа одна из них приведена на рис. 2.1. [c.63]

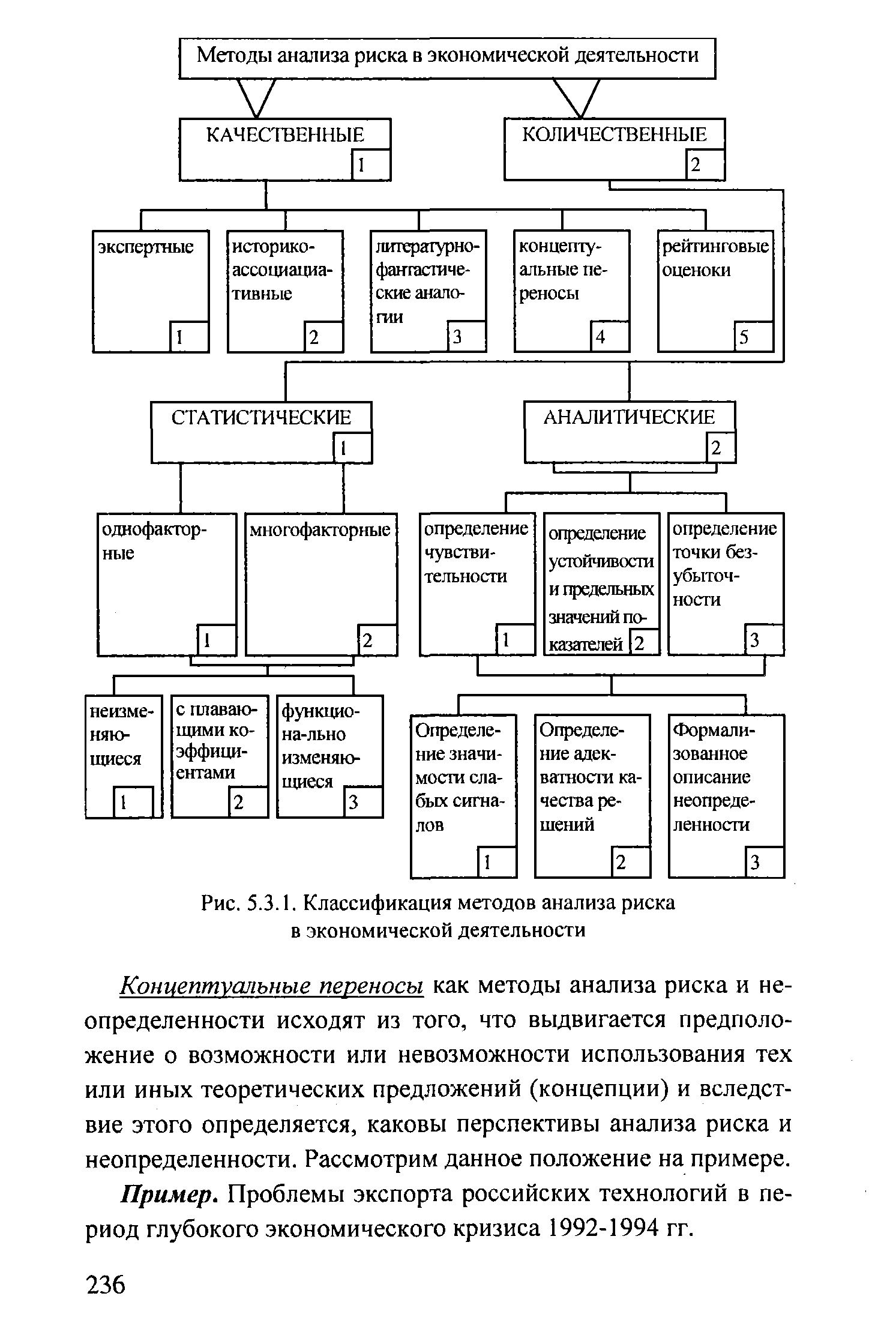

| Рис. 5.3.1. Классификация методов анализа риска в экономической деятельности |  |

Концепции предпринимательской деятельности и концепция маркетинга. Этапы формирования спроса. Виды потребителей. Оптовая и розничная торговля. Промышленное потребление и промышленный маркетинг. Анализ поставщиков. Процесс принятия решений в организациях-потребителях. Принцип акселерации. Среда маркетинга. Классификация потребительских товаров. Основные задачи и методы анализа поведения потребителей. [c.325]

Экономический анализ — основа принятия решений в финансовом менеджменте. Основные приемы анализа финансовой отчетности. Основные понятия экономического анализа. Классификация видов экономического анализа. Финансовые коэффициенты и их значение для анализа финансовой отчетности. Основные группы финансовых коэффициентов. Методика анализа финансового положения предприятия с использованием финансовых коэффициентов. Методика анализа инвестиционной привлекательности компании и определение ее рейтинговой оценки. Табличные методы анализа финансового состояния компании. Основные этапы проведения анализа финансового состояния компании с использованием аналитических таблиц [c.470]

ФУНКЦИОНАЛЬНО-СТОИМОСТНАЯ ДИАГРАММА — метод анализа и классификации функций управления. На Ф.-с.д. каждая функция управление располагается в соответствии с логическими тестами "Как ", "Зачем ", "Когда " (см. с. 425). Все функции управления, подлежащие анализу, заключены на Ф.-с.д. между двумя вертикальными пунктирными линиями. Левая линия находится между основной и главной функцией анализируемого подразделения. Основные функции располагаются на горизонтальной линии. Правая линия находится между анализируемой основной функцией и функциями подразделений, представляю- [c.423]

Общая характеристика и классификация количественных методов анализа [c.266]

КЛАССИФИКАЦИЯ МЕТОДОВ И ПРИЕМОВ АНАЛИЗА [c.46]

Классификация методов и приемов анализа финансово-хозяйственной деятельности [c.63]

| Рис. 2.1. Классификация методов и приемов анализа финансово-хозяйственной деятельности предприятия |  |

Классификация экономического анализа по видам определяется, в первую очередь, его целями, методами исследования и обобщения изучаемых материалов. И как нам уже известно, цели и методы различных партнерских групп предприятия могут быть различны. И это вполне объяснимо различием их интересов. Кроме того, нельзя забывать и о материальном аспекте этого вопроса, ведь более сложное исследование будет и более дорогим, и не всякий менеджер или акционер предприятия согласится пожертвовать частью прибыли ради анализа уже свершившихся фактов или предполагаемых будущих доходов. Но, тем не менее, разделение экономического анализа по видам в общих чертах существует. Это, прежде всего, разделение, обусловленное особенностями либо теоретических, либо практических аспектов человеческой деятельности,— разделение на теоретико-политэкономический и конкретно-экономический анализ. [c.81]

КЛАССИФИКАЦИЯ МЕТОДОВ ТЕХНИЧЕСКОГО АНАЛИЗА [c.64]

Методологической основой диссертационного исследования стали общенаучные приёмы анализа и синтеза, группировки и классификации, методы обследования, обобщения и сравнения, исторический и логический подход к изучаемым явлениям. [c.9]

Классификация методов технического анализа [c.20]

Кроме того, мы брали сети с разным числом скрытых элементов (от одного до шести) и обучали их на всем обучающем множестве (метод повторной подстановки). Как и следовало ожидать, с увеличением сложности сети (числа весов) ошибка классификации уменьшалась, а для сети с шестью скрытыми элементами, вообще, оказалась равной нулю (полное обучение). Однако результаты перекрестного подтверждения не внушают доверия к надежности такого метода. Анализ результатов для модели 5-2-1 будет проведен ниже. [c.180]

Для повышения надежности анализа неопределенности весьма актуальное значение имеет классификация инвестиционных рисков как по стадиям реализации инвестиционного проекта, так и по возможностям предотвращения рисков. Решение этой проблемы, а также правильный выбор метода анализа инвестиционных рисков с учетом их конкретного содержания и места реализации инвестиционного проекта позволит существенно повысить обоснованность оценок эффективности инвестиций. [c.305]

Разработка регламента проведения сбора и анализа экспертных мнений, В настоящее время не существует общепринятой научно обоснованной классификации методов экспертных оценок и тем более однозначных рекомендаций по их применению. Навязывание экспертам одной из возможных точек зрения на классификацию методов экспертных оценок может принести лишь вред. Для описания многообразия методов экспертных оценок необходима какая-либо их классификация. Одна из возможных классификаций рассмотрена далее. [c.309]

В зависимости от времени возникновения и отнесения на себестоимость продукции расходы могут быть текущие, будущих периодов и предстоящие. Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся в данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие — это еще не возникшие затраты, на которые резервируются средства в смет-но-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции. КЛАССИФИКАЦИЯ, КОДИРОВАНИЕ, ШИФРАЦИЯ — основные методы анализа и переработки информации. Классификация (К.) — разделение данного множества предметов на классы по определенному, общему для каждого класса признаку (каждый предмет при этом входит в один, и только один, класс). К. может быть вспомогательной и естественной. Вспомогательная К. совершается по принудительно задаваемому признаку, не отражающему внутренней сущности предметов (например, расположение файлов в библиотеке в алфавитном порядке). Естественная К. — более ценная, так как характеризует внутреннюю общность предметов каждого класса (например, К. файлов по расширению txt, pas (программа на языке Паскаль), ехе (программа в машинных кодах) и т.д. [c.113]

В зависимости от цели и метода анализа приняты многообразные признаки для разделения и классификации этапов процесса управления. Можно отметить два основных подхода к выделению этапов процесса управления по характеру влияния на процесс достижения цели и по логической роли в процессе принятия решений. [c.48]

Метод анализа разрывов между активами и пассивами, подверженными изменению процентных ставок (метод ГЭП-анализа). Этот метод основан на измерении разрыва между объемами активов и обязательств, стоимость которых должна будет измениться через заданный период времени. При этом требования и обязательства делятся на группы в соответствии с быстротой регулирования процентных платежей и перехода на новый уровень ставок. Обычно применяется следующая классификация [c.596]

Классификация рабочих мест состоит в определении относительной ценности каждого из них для данной организации (создании иерархии должностей). В основе классификации лежит анализ рабочих мест (должностные инструкции), в результате которого каждое рабочее место оценивается с точки зрения его вклада в достижение целей организации, уровня ответственности занимающего его работника, требуемого общего и специального образования, напряженности и условий труда. Существует несколько методов классификации рабочих мест от очень простых, доступных практически любому руководителю, до весьма сложных, используемых консультационными компаниями, специализирующимися в области компенсации. Ниже рассматриваются некоторые наиболее распространенные методы классификации. [c.226]

Учебный курс Проектирование машинной обработки экономической информации ориентирован на то, чтобы в результате его изучения студент овладел основами теории проектирования СМОД, знал классификацию, назначение и характеристики современных методов и средств проектирования СМОД, основные принципы моделирования и управления проектными работами, умел проектировать СМОД, используя современные методы и средства проектирования, а также имел представление о методах анализа объектов управления и процесса функционирования системы обработки данных и о тенденциях развития теории и практики создания СМОД. [c.3]

При изучении литературы оказывается, что ошибка регрессии вызывает самую сильную критику метода анализа по множеству объектов. Спорят, что производимая (и продаваемая) каждой фирмой продукция обычно является случайной переменной и колебания выпускаемой продукции вокруг среднего значения не контролируются фирмой. Фирма определит наилучший способ распределения выпускаемой продукции. По словам Фридмена, если нет переменных затрат, то исследование на множестве объектов продемонстрирует резкое снижение средних затрат. Когда фирмы классифицируются по действительному выпуску продукции, тогда возникает именно такой тип смещения. Фирмы с наивысшими объемами выпуска вряд ли будут производить продукцию на непривычно низком уровне в среднем они явно скорее будут выпускать продукцию на необычно высоком уровне в отличие от тех, чей уровень выпуска является самым низким [39]. Эта критика была широко принята. Были предприняты попытки избежать ошибки регрессии путем классификации фирм по предприятиям и проверкой значимости внутризаводской и межзаводской регрессии [11]. С другой стороны, спорили, что если выпускаемая продукция является случайной переменной, то оценочной кривой затрат для принятия решения будет кривая ожидаемых затрат, а не кривая затрат, вызываемых случайными изменениями объемов выпуска [94]. Кривые ожидаемых затрат будут более пологими, чем исходные кривые. Поскольку учетный период обычно включает в себя много единичных экономических периодов, имеющиеся реально в наличии данные в основном будут приближаться к ожидаемому объему выпуска. Если данное положение справедливо, то это дает начало объяснению того, почему в оцененных кривых затрат наблюдается почти линейность и почему следует более серьезно воспринимать результаты этих исследований. [c.192]

Основные типы моделирования. Классификацию методов моделирования и моделей можно проводить по различным признакам по сфере приложения, по характеру моделируемых объектов, по степени подробности моделей и т. д. В нашей книге модели будут классифицироваться по средствам моделирования. Такой выбор связан с тем, что нас прежде всего интересует возможность использования различных средств для анализа экономических систем. По средствам моделирования методы моделирования де-ллтся па две большие группы методы материального моделирования и методы идеального моделирования (рис. 1.1). [c.20]

Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне, а не с помощью строгих аналитических зависимостей. К ним относятся методы экспертных оценок, сценариев, психологические, морфологические, сравнения, построения систем показателей, построения систем аналитических таблиц и т.п. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеет интуиция, опыт и знаний аналитика. Общую черту — неформализуемость, объединяющую методы первой группы, нужно понимать с определенной долей условности. В принципе подавляющему большинству аналитических методов, в том числе и заимствованных, в частности, из математической статистики, свойствен элемент субъективизма, проявляющийся в задании тех или иных ключевых параметров метода, целевом подборе совокупности, целенаправленном отборе показателей и т.п. Поэтому в данном случае речь идет не о полном отсутствии каких-либо формальных ограничений и процедур, а лишь о том, что для жестко неформализованных методов элемент субъективизма особенно существен. [c.65]

В 1897 г. итальянский экономист В. Парето сформулировал закон распределения доходов, показывающий, что все блага распределяются неравномерно. В большинстве случаев наибольшая доля доходов, или благ, принадлежит небольшому числу людей. Американский экономист М. С. Лоренц проиллюстрировал эту теорию диаграммой. Доктор Д. М. Джуран1, занимавшийся проблемами качества, применил диаграмму для классификации проблем качества — немногочисленные существенно важные и многочисленные несущественные — и назвал этот метод анализом Парето. [c.135]

Существуют различные классификации методов и приемов анализа финансово-хозяйственной деятельности экономического субъекта. В основе всех классификаций лежат разные признаки. Одним из наиболее информативных представляется деление приемов и методов по степени их формализуемости, т.е. по тому, возможно ли и в какой степени описать данный метод с помощью неких формализованных (в первую очередь математических) процедур. Следуя этой логике, все аналитические методы могут быть подразделены на неформальные и формализованные. Классификация методов и приемов анализа приведена на рис. 2.1. [c.42]

Разрывы и несопоставимость. Мода на диверсификацию усложнила жизнь аналитиков. Когда состав компании радикально меняется, прошлая финансовая информация мало помогает в прогаозировании ее будущего. Но если поглощена давно сложившаяся и известная компания, эту сложность можно обойти, просто объединив финансовые отчеты двух компаний, чтобы получить представление об их возможном прошлом (хотя это и не всегда возможно). Использование сегментированных данных полезно, когда одна компания приобретает сегмент другой. Это позволяет создать грубый набросок возможной истории объединенного целого. Когда компания вторгается в другую отрасль, так что ее больше нельзя отнести к категории розничная торговля , производство стали и пр., возникает проблема классификации. Тогда любимый аналитиками метод анализа — сопоставление с другими отраслевыми компаниями невозможно. [c.562]

Оценка степени привлекательности различных идентифицированных СХЕ организации обычно осуществляется по двум направлениям привлекательность рынка или отрасли, к которой принадлежит СХЕ, и сила позиции данной СХЕ на данном рынке или в данной отрасли. Первый, наиболее широко распространенный метод анализа СХЕ основан на применении матрицы скорость роста рынка — рыночная доля (матрица Бостонской консультационной группы — БКГ) второй — на решетке планирования СХЕ (матрица корпорации General Ele tri , или Мак-Кинзи). Матрица скорость роста рынка — рыночная доля предназначена для классификации СХЕ-организации с помощью двух параметров относительная рыночная доля, характеризующая силу позиции СХЕ на рынке, и скорость роста рынка, характеризующая его привлекательность. [c.36]

Смотреть страницы где упоминается термин Классификации методов анализа

: [c.300] [c.232] [c.98] [c.111] [c.18] [c.309] [c.453]Смотреть главы в:

Теория экономического анализа -> Классификации методов анализа