Бухгалтерские счета делятся на синтетические и аналитические. Синтетические счета отражают движение какой-либо группы средств, например счет производства, счет топлива и др. Аналитические счета являются результатом детализации, расчленения синтетических счетов. Например, синтетический счет — счет производства — расчленяется на счета для отдельных цехов счет топлива можно разбить на отдельные счета по видам топлива (газ, мазут и т. п.). [c.358]

Счет Сырье и материалы Счет Производство [c.358]

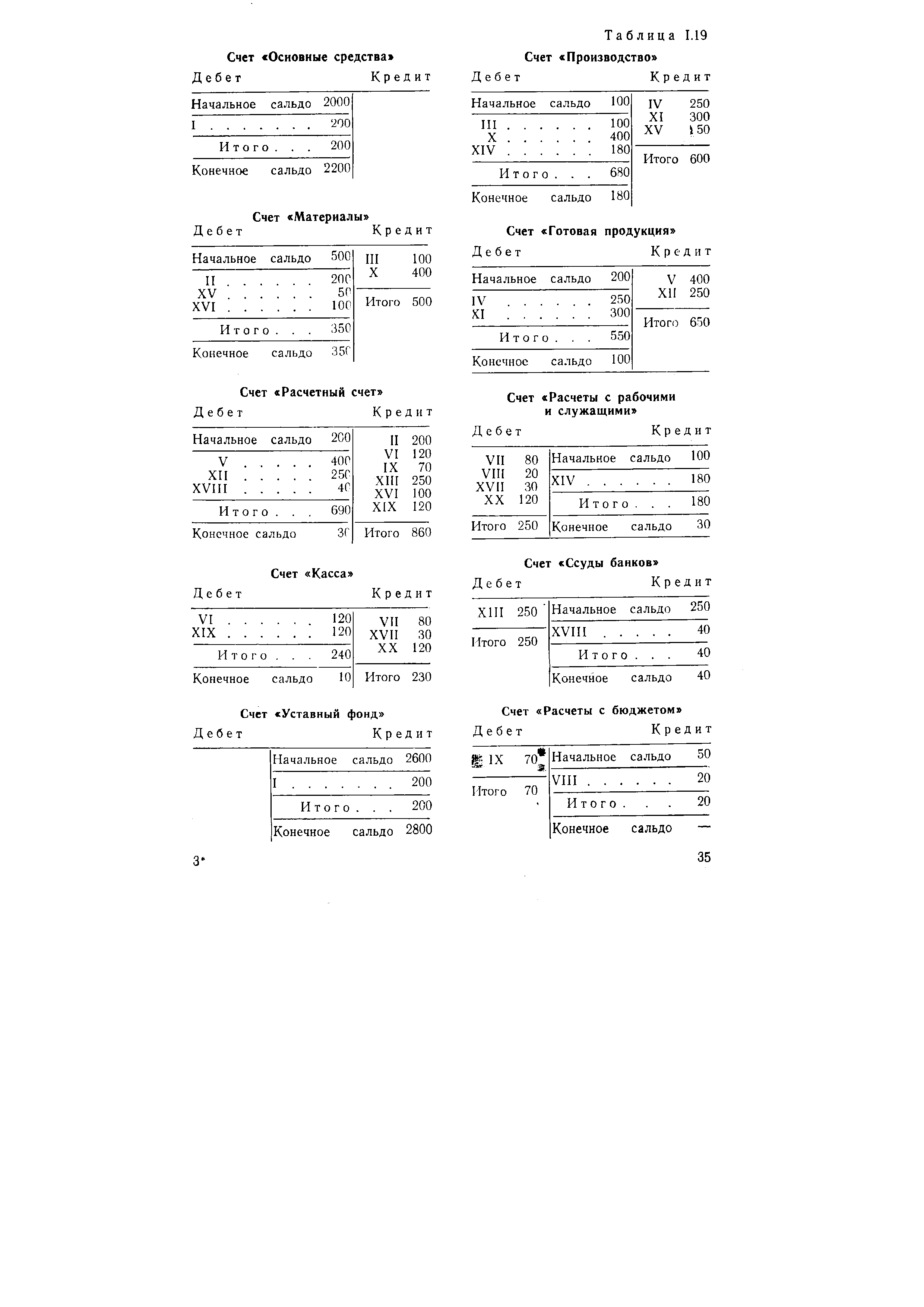

Вся сумма цеховых и общезаводских расходов в конце месяца распределена между отдельными видами продукции и списана на счет производства. Корреспондируют два активных счета — счет цеховых и общезаводских расходов и счет производства. [c.359]

| Таблица 1.19 Счет Производство |  |

Во-вторых, себестоимость выполненных работ и оказанных услуг промышленного и непромышленного характера переносится со счетов производства непосредственно на дебет счета Товары отгруженные , минуя счет Готовая продукция . [c.239]

Сложные счета объединяют (синтезируют) составные части (элементы) -своего сложного объекта учета, давая лишь общие итоги в денежном выражении, отражающие движение объекта в целом. Поэтому они получили название синтетических счетов. Синтетические счета не дают сведений о движении составных частей объекта учета. В них отсутствуют также натуральные измерители (показатели). Например, синтетический счет Готовая продукция показывает в денежном выражении поступление (выпуск), расходование (отгрузку) и остаток готовой продукции общей, итоговой суммой без подразделения по видам и сортам и без указания натурального количества счет Производство показывает общую сумму затрат на производство продукции без подразделения по элементам затрат, видам и сортам продукции счет Дебиторы , включающий расчеты со всеми дебиторами предприятия, показывает состояние этих расчетов только в целом, обезличенно, без подразделения по отдельным организациям и лицам и т. д. [c.39]

Из изложенного вытекает следующая последовательность записей на счетах учета затрат производства первый этап — разноска элементов затрат по счетам производства второй — суммирование и распределение затрат вспомогательного производства третий — списание расходов, подлежащих распреде- [c.196]

На втором этапе, заканчивающемся на рубеже XX и XXI веков, энергетическая эффективность общественного производства будет повышаться нарастающими темпами на основе интенсивного энергосбережения, ускорения научно-технического прогресса. В середине этого этапа добыча газа достигнет максимального уровня, заданного программой, и будет стабилизирована, а дальнейший прирост энергетических ресурсов будет обеспечиваться главным образом за счет производства ядерной энергии, добычи угля открытым способом, а также использования возобновляемых источников энергии. [c.51]

Пересмотренный расчет прибыли показывает, что прекращение выпуска аппаратов по подрезке живых изгородей в следующем году ухудшит общий финансовый результат чистая прибыль компании сократится на 121 080 ф.ст. (т.е. на величину вклада аппаратов по подрезке изгородей в общий результат). Общие затраты согласно предположению (в отсутствие информации об обратном) не подвержены влиянию прекращения выпуска аппаратов и должны покрываться за счет производства газонокосилок. [c.224]

Руководители компании SL Со, производящей кровати и соответствующие аксессуары, не удовлетворены показателями прибыли, получаемой за счет производства продажи ортопедических матрацев. Ниже приведены оценочные данные о выпуске матрацев в следующем году [c.240]

При любой системе оплаты труда нормативные затраты на рабочую силу относятся на счет производства. Отклонения и допуски по основной работе классифицируются по видам и по центрам ответственности и являются, таким образом, исходной точкой анализа, проводимого в целях установления и устранения главной причины дополнительных затрат. [c.152]

Издержки по трудовым допускам относятся на соответствующие счета, составляющие часть счетов цеховых накладных расходов. Начисления производятся исходя из количества часов, указанных в талонах допусков, по фактической ставке выплаченной заработной платы. Нормативные переменные накладные расходы учитываются в составе производственной себестоимости и записываются на счет производства как нормативные накладные расходы по производству, что и показано на рис. 6.8. [c.162]

В большинстве компаний возникают ситуации, когда выполняется основная производственная работа, на которую не имеется готовых нормативов. В этом случае издержки на рабочую силу должны начисляться на отдельный ненормативный счет стоимости рабочей силы цеха. Распространена практика отнесения таких затрат на счет производства, а в конечном итоге на счет себестоимости реализованной продукции на основе конкретных заказов на продукцию. [c.162]

Нормативные затраты на производственную рабочую силу записываются на счет производства. Нормы допусков, отклонения и затраты на вспомогательную работу группируются по центрам ответственности по мере их появления. Цифры по этим затратам сравниваются с плановыми (сметными) показателями, и определяются отклонения. Лишь плановые объемы переводятся на счет производства как часть нормативных переменных накладных расходов. [c.164]

Следующий пример иллюстрирует тот факт, что в случае, когда у компании есть ограниченные производственные возможности, совсем не обязательно выпускать товар, который в результате продажи дает наибольшую величину добавленной стоимости на единицу продукции. Прибыль будет увеличена за счет производства товара, который дает наибольшую добавленную стоимость на единицу ограничивающего фактора. [c.144]

Система стандарт-кост представляет собой средство управления прямыми затратами. Используется несколько вариантов этой системы. При одном варианте затраты собираются на дебете счета Производство и оцениваются по стандартной стоимости, готовая продукция списывается с кредита этого счета также по стандартной стоимости, незавершенное производство оценивается по стандартной стоимости. Сущность второго варианта заключается в том, что затраты, обобщенные на дебете счета Производство , оцениваются по фактической стоимости, а с кредита счета списывается готовая продукция по стандартной стоимости. Незавершенное производство оценивают по стандартной стоимости с учетом отклонений от фактических затрат в ту или иную сторону. [c.312]

Кроме того, использование массивов нормативно-справочной информации позволяет без калькулирования себестоимости каждого наименования деталей, полуфабрикатов определять потери и брак в одинаковой оценке возмещения и с виновников, и за счет производства. Представляется, что такой способ обобщения ин- [c.332]

Рассмотрим сначала движение товаров на внутреннем рынке за счет производства товаров на внутренний рынок. Оговоримся это не весь объем производства товаров и не весь внутренний рынок. Объем производства товаров больше той величины, которую мы намерены анализировать, на величину производства товаров на экспорт, а внутренний рынок — на величину импортных товаров. Объект нашего анализа в данном подразделе можно определить как товарное обращение отечественных товаров на внутреннем рынке. [c.93]

Дебетуемые счета производство венные расходы щиками и подрядчиками налом по оплате труда ция ту [c.85]

Счет Производство продукции Г [c.131]

Счет Производство продукции Д [c.131]

Ускорение и удешевление строительства, а также общее снижение трудовых затрат на электромонтажных работах достигаются за счет производства этих работ без перерывов. Устранению перерывов в производстве электромонтажных работ (которые неизбежны, если они начаты без достаточной подготовки) в значительной степени способствует организация работ в две стадии. [c.207]

СНС 1993 предполагает составление следующих основных счетов счет товаров и услуг счет производства счета образования, распределения, перераспределения и использования доходов счет операций с капиталом финансовый счет. Их можно сгруппировать следующим образом [c.122]

II. Счета текущих операций 1. Счет производства Валовой внутренний продукт в рыночных ценах [c.122]

Первый счет, который должен быть рассмотрен, — это счет производства. Методологические принципы его построения являются определяющими для всех последующих счетов. Счет производства составляется по отраслям, секторам и для экономики в целом с целью характеристики результатов производственной деятельности резидентов. [c.139]

Рассмотрим схему счета производства по отраслям. [c.139]

Рассмотрим схему счета производства по секторам. Схема счета производства по секторам [c.139]

Рассмотрим сводный (консолидированный) счет производства для экономики в целом. [c.140]

Сводный (консолидированный) счет производства [c.140]

Графа Ресурсы счета производства для экономики (сводного счета) состоит из выпуска товаров и услуг, чистых налогов на продукты и чистых налогов на импорт. [c.140]

Графа Использование сводного счета производства включает промежуточное потребление и балансирующую статью счета — ВВП в рыночных ценах. [c.140]

Рассмотрим методологию исчисления и анализа показателей счета производства. [c.140]

Разница между выпуском (В) и промежуточным потреблением (ПП) называется валовой добавленной стоимостью (ВДС). Она отражается в графе Использование как балансирующая статья счета производства и характеризует результат деятельности отрасли или сектора. [c.147]

Пример 5.6. Построить счет производства сектора Нефинансовые предприятия по результатам расчетов в примерах 5.1 и 5.5. [c.147]

Счет производства сектора Нефинансовые предприятия имеет вид (тыс. руб.) [c.147]

В 1946—1952 гг. начался новый этап реконструкции были внедрены буровые установки УЗТМ с электрическим и дизельным приводами, с четырехскоростными лебедками Л1-4М, Л1-4МЗ, У2-4-3 и насосами У8-3 и 4ГР. С 1952 г. парк установок стал пополняться за счет производства более совершенных установок Уралмаш-5Д, Уралмаш-ЗД, Уралмаш-4Э, Уралмаш-бЭ, которые оснащались лебедками У2-4-5 и У2-5-4 (пятискоростная), насосами У8-3, а позднее насосами У84. [c.36]

Мировая энергетика в третьей четверти XX в. развивалась преимущественно за счет производства и потребления высокоэффектив- [c.67]

Со склада сырье на сумму 2000 тыс. руб. поступило в производство. Корреспондирующими счетами являются активный счет сырья и активный счет Производство . [c.359]

Рабочим и служащим начислена зарплата на сумму 375 тыс. руб., в том числе зарплата производственным рабочим — 300 тыс. руб. и цеховому и общезаводскому персоналу — 75 тыс. руб. В этом случае корреспондирующими являются пассивный счет Рабочие и служащие и активные счета Производство и Цеховые и общезаводские расходы . [c.359]

На склад из производства поступила готовая продукция на сумму 2750 тыс. руб. по себестоимости. На счете производства осталась сумма 125 тыс. руб., которая отражает стоимость остатка. незавершенного производства. Два активных счета Производство и Готовая продукция являются корреспондирующими. [c.359]

Решением задачи указана потенциальная возможность выделения (передачи) определенной доли ресурсов бутиленов1 для производства продуктов нефтехимии практически без ущерба выпуска высокооктановых бензинов. Ресурсы бутиленов могут быть направлены для полного обеспечения сырьем малотоннажных нефтехимических производств, если выработку моторных топлив организовать без алкилатов, что пока практически трудно осуществимо. В данном случае выработка заданных объемов бензинов с заданным качеством может быть осуществлена за счет производства их на установках каталитического крекинга и риформинга с привлечением изомеризатов и газового бензина. [c.154]

В графе Использование счета производства отражается промежуточное потребление, под которым понимается стоимость потребленных в процессе производства товаров (за исключением основного капитала) и рыночных услуг в течение данного периода. Промежуточное потребление включает материальные затраты (товары и материальные услуги), оплату нематериальных услуг, командировочные расходы в части оплаты жилья и транспортных услуг. Оно не охватывает потребление основного капитала (амортизацию основных фондов) и целый ряд расходов, которые в СНС трактуются либо как накопление основного капитала (например, расходы на строительство и капитальный ремонт зданий и сооружений), либо как расходы на конечное потребление (например, стоимость краски, обоев и других материалов для текущего ремонта жилищ), либо как доходы от собственности (например, арендная плата за пользование землей). Промежуточное потребление оценивается в ценах покупателя, включающих невычитаемый НДС. [c.146]