Проблемы совершенствования статистики государственных финансов связаны с тем, что в настоящее время отсутствует необходимая устойчивая информация для построения статистических классификаций, например классификации, отражающей структуру сектора государственного управления экономикой, которая в полной мере соответствовала бы требованиям СНС. Единый набор стандартных понятий, определений и процедур позволил бы оценить состояние и эффективность деятельности государственных органов на всех уровнях не только внутри страны, но и в сравнении с другими странами. Этот аспект проблемы ждет специальной научной и методической разработки. [c.15]

Одним из таких направлений является статистика государственных финансов, которые представляют собой особую сферу денежных отношений по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанных с формированием, поступлением финансовых ресурсов в распоряжение государства и их использованием. Государственные финансы функционируют на федеральном, региональном и местном уровнях и включают бюджет, внебюджетные фонды, государственный кредит, финансы государственных и муниципальных предприятий. [c.19]

Соответственно такому подходу выделяются и задачи статистики, которые предполагают решение вопросов статистического наблюдения, группировки и анализа соответствующей информации о государственных финансах. В настоящем учебнике они рассматриваются в третьем разделе Статистика государственных финансов . [c.19]

Систему показателей статистики финансов можно представить с различных точек зрения как совокупность показателей статистики финансов отдельных территорий РФ. Систему показателей можно рассматривать по тематическому принципу статистика государственных финансов, цен, денежного обращения, наконец, по отраслевому принципу. В целом она должна отвечать общим требованиям, предъявляемым к системе показателей любого раздела социально-экономической статистики. В ней выделяются частные и общие показатели. Поскольку речь идет именно о системе показателей, то это предполагает наличие взаимосвязи между ними. [c.20]

Статистика государственных финансов [c.21]

Система показателей статистики государственных финансов представлена в учебнике показателями консолидированного и федерального бюджетов, статьями единой классификации доходов и единой функциональной классификации расходов бюджета. Показатели бюджетов увязываются с показателями системы национальных счетов. Особое внимание при построении системы показателей, характеризующих государственные финансы, уделяется классификации бюджетов различных уровней федерального и региональных. [c.22]

Важную роль в статистике государственных финансов играют Минфин РФ и его органы на местах. [c.29]

В зависимости от предмета изучения в отечественной статистике финансов выделяют следующие разделы статистика государственных финансов, банковская статистика, статистика сберегательного дела, статистика страхования, статистика финансов предприятий и организаций, статистика денежного обращения, статистика цен, международная финансовая статистика, статистика процентных ставок, валютных курсов, ценных бумаг, биржевая статистика. Каждый из разделов имеет свои особенности организации сбора и обработки данных. [c.40]

В мировой статистической практике на сегодняшний день существует ряд стандартов по бухгалтерскому учету, международной торговле, денежно-кредитной статистике, статистике платежного баланса, статистике государственных финансов, национальным счетам. [c.60]

При подготовке материалов для представления в МВФ используются международные методические рекомендации по составлению системы национальных счетов, разработке платежного баланса, статистике государственных финансов, денежно-кредитной статистике, статистике финансов и др. (табл. 2.1). [c.61]

Система национальных счетов методологически и информационно связана со статистикой государственных финансов, статистикой финансов предприятий и другими разделами статистики финансов. Методология построения СНС во многом определяет методологию исчисления показателей статистики финансов. Показатели СНС служат основой построения аналитических показателей, применяемых в статистике финансов, в то же время данные статистики финансов используют в расчетах показателей СНС. [c.114]

СНС — это замкнутая интегральная система, но она концептуально связана с подсистемами платежного баланса, статистикой государственных финансов и денежной статистикой. Построение национальных счетов предусматривает получение данных из этих источников. [c.192]

Важной задачей статистики государственных финансов является изучение количественных закономерностей массовых процессов, происходящих при формировании и расходовании государственных финансов. [c.205]

Государственный бюджет — основной элемент государственных финансов. В узком смысле слова статистику государственных финансов можно назвать статистикой государственного бюджета. [c.206]

В настоящее время органы государственной статистики проводят большую работу по совершенствованию бюджетной классификации и системы показателей государственного бюджета для осуществления международных сопоставлений в области статистики государственных финансов. [c.206]

Согласно действующему Международному стандарту по статистике государственных финансов учет финансовых потоков, возникающих в результате операций, осуществляемых органами государственного управления с институциональными единицами других секторов экономики, производится на кассовой основе, тогда как в СНС это происходит на основе начисленных сумм (т.е. в момент возникновения дебиторской и кредиторской задолженности). [c.210]

Чистое кредитование в статистике государственных финансов объединяется с расходами и выступает как фактор, определяющий размер бюджетного дефицита. Это обстоятельство было учтено при разработке классификации расходов государственного бюджета, введенной в 1995 г. [c.217]

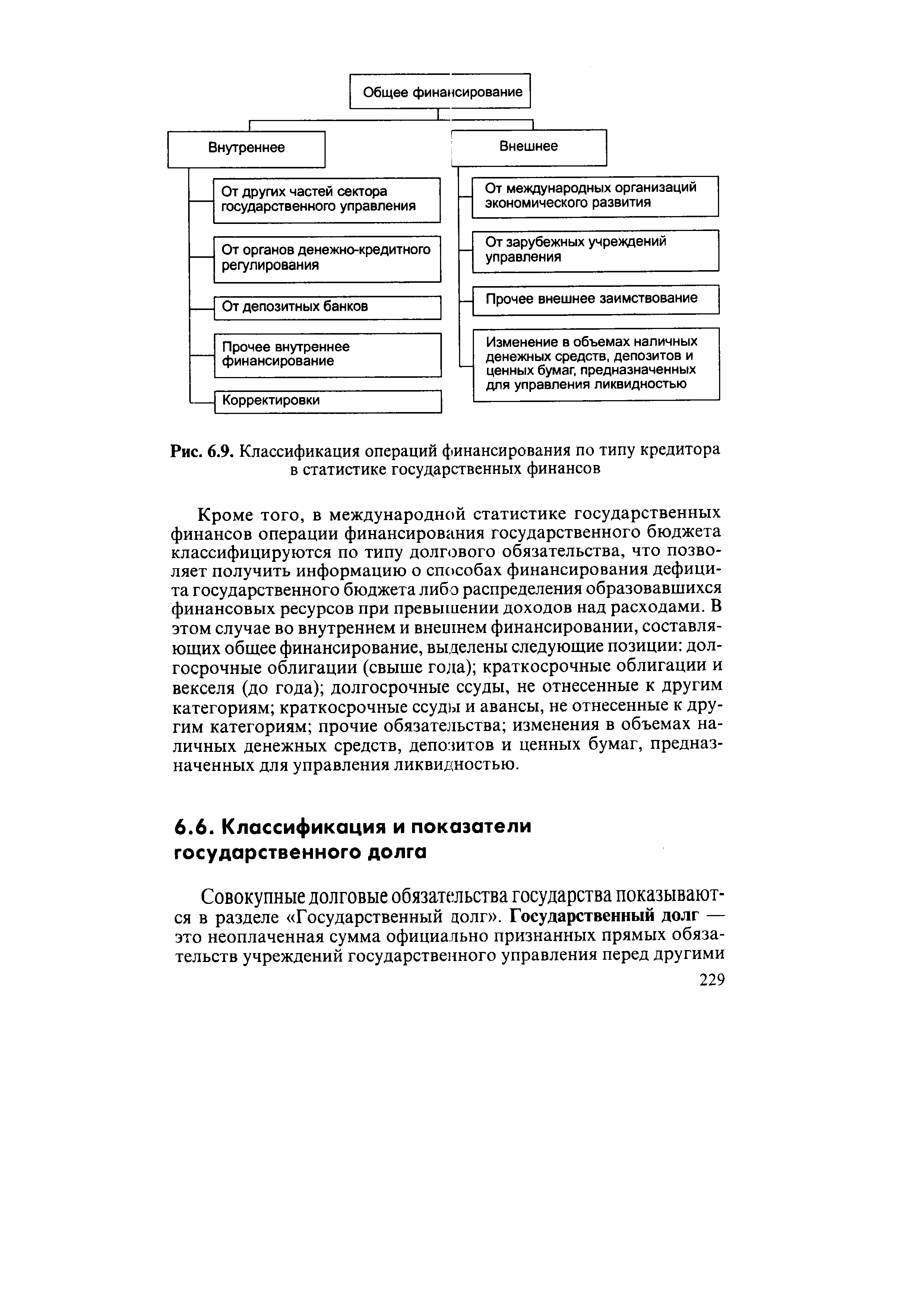

Заимствование согласно международным стандартам статистики государственных финансов не относится к доходам государственного бюджета, а рассматривается как источник финансирования дефицита. Итак, с точки зрения финансирования дефицит можно определить по формуле [c.226]

| Рис. 6.9. Классификация операций финансирования по типу кредитора в статистике государственных финансов |  |

Охарактеризуйте предмет и задачи статистики государственных финансов. Каковы основные составляющие статистики государственных финансов [c.248]

Руководство по статистике государственных финансов Пер. с англ. // Международный валютный фонд, 1985. [c.250]

Предложения по применению международных стандартов в области статистики государственных финансов при организации этой статистики в странах содружества независимых государств. — М. Международный статистический комитет содружества независимых государств, 1995. [c.250]

Руководство по статистике государственных финансов. [c.250]

При принятии решений по финансовым вопросам, выявлении закономерностей и тенденций в динамике финансовых ресурсов и затрат, обусловленных особенностями переходного периода, необходимы анализ пропорций распределения финансовых ресурсов между госбюджетом, внебюджетными фондами и средствами предприятий и организаций, исследование роли и значения главных источников финансовых ресурсов в формировании их общей величины. Это позволяет оценить роль и значение различных каналов мобилизации ресурсов, целесообразность и обоснованность их распределения. Одним из информационных источников таких исследований является статистика государственных финансов, базирующаяся на отчетных данных об исполнении бюджета государства. [c.393]

В поле зрения статистики государственных финансов входят традиционные разделы государственного бюджета и фонды, учреждения и объединения, для которых ведутся отдельные счета, содержащие информацию, дополняющую государственный бюджет. В случаях, когда финансовые вопросы решаются самостоятельными юридическими лицами вне рамок государственного бюджета и при участии частных структурных образований, возникает вопрос об определении границы между частным и государственным секторами. В международной статистической практике эта граница определяется непосредственной или опосредованной долей участия субъектов органов государственного управления, превышающей 50%, — по номинальному капиталу или праву голоса. [c.399]

Поскольку статистика государственных финансов включает в себя не только статистику государственного бюджета, но и статистику хозяйственной деятельности государства, то она шире, чем система показателей счетов сектора учреждений общегосударственного управления (государственных учреждений). В СНС государственные учреждения и объединения, располагающие собственным бухгалтерским учетом и покрывающие свои издержки полностью или в значительной части за счет реализации товаров и услуг, рассматриваются как часть предпринимательского сектора. [c.399]

Платеж или поступление считаются возвратными, если обратный поток имеет форму договорных обязательств с фиксированным сроком погашения. Если такой поток отсутствует, то платеж или поступления считаются невозвратными (сборы и платежи, налоги — поступления заработная плата рабочих и служащих, текущие трансферты — выплаты). В результате возвратной операции либо возникает финансовое требование, либо погашается обязательство. В статистике государственных финансов считается, что договорные обязательства с фиксированным сроком включают акции. [c.402]

В статистике государственных финансов чистое кредитование объединяется с расходами и рассматривается как фактор, определяющий размер бюджетного дефицита. [c.404]

Статистика государственных финансов и государственного бюджета [c.407]

Методологические проблемы статистики государственных финансов связаны в первую очередь с определением границ сектора государственного управления, четким определением его финансовых функций, классификацией и агрегированием (консолидированием) доходов и расходов государственного бюджета. Актуальным и проблемным является вопрос о наиболее целесообразной организации системы исследований в области статистики финансов. [c.407]

Глава 8. Статистика государственных финансов 409 [c.409]

Статистика государственных финансов обобщает данные и подготавливает статистическую информацию, необходимую для анализа и планирования деятельности органов государственного управления и выработки экономической политики. Она должна отражать ведомственную структуру и практику деятельности органов государственного управления, базируясь на отчетных данных об исполнении бюджета государства. [c.409]

Для целей статистики государственных финансов данные об общих доходах и расходах должны, по возможности, отражать стадию осуществления той или иной операции, наиболее приближенную к реализации фактических платежей. Данные о доходах должны быть основаны на сведениях о фактическом поступлении средств, а не о начисленных суммах или их оценках. Данные о расходах должны относиться к фактическим платежам или к стадии между поставкой и платежом. [c.409]

В рыночной экономике финансирование товарно-экономических операций производится с помощью не только денег, но и посредством предоставления кредитов. В связи с этим финансовая статистика в широком смысле включает не только статистику государственных финансов, но и банковскую статистику, объектом изучения которой является совокупность институциональных единиц финансового сектора. В банковской статистике выделяются следующие направления [c.447]

Рябушкин Б. О некоторых проблемах реформирования российской статистики государственных финансов // Вопросы статистики. — 1996.—№10. [c.67]

Информационной базой статистики государственных финансов является совокупность отчетностей Минфина РФ по исполне- [c.205]

Рябушкин Б. Т. Основы статистики государственных финансов. — М. Финстатинформ, 1997. [c.250]

Содержание курса охватывает программу дисциплины Статистика финансов . Рассматриваются современная организация статистики финансов статистика государственных финансов и финансов во внефинансовом секторе экономики статистика финансовых институтов банковская, биржевая, страхования статистика состояния финансового рынка денежного обращения, ценных бумаг, цен и инфляции, процентных ставок, валютных курсов, а также статистика финансового положения страны. Изложены основы финансово-экономических расчетов. [c.814]

Смотреть страницы где упоминается термин Статистика государственных финансов

: [c.211] [c.395]Смотреть главы в:

Статистика финансов -> Статистика государственных финансов

Социально-экономическая статистика -> Статистика государственных финансов

Социально-экономическая статистика -> Статистика государственных финансов