Бухгалтерская модель безубыточности — это график линейной зависимости совокупного дохода и совокупных издержек от изменения объема производства. Основанием для анализа служит расчет точки безубыточности (критической точки). Зона прибыли и зона убытков распространяется направо и налево от критической точки (см. рис. 5.3). [c.248]

РИС. 5.3. График бухгалтерской модели безубыточности [c.249]

Бухгалтерская модель безубыточности [c.196]

Представим бухгалтерскую модель безубыточности на графике (рис. 6.6). [c.196]

Обратим внимание на принципиальное отличие бухгалтерской модели безубыточности от экономической в первой лишь одна точка безубыточности, а не две, как в экономической модели. Значит, с увеличением объема производства зона прибыли увеличивается и наиболее выгодным становится производство при максимальной загрузке производственных мощностей. [c.197]

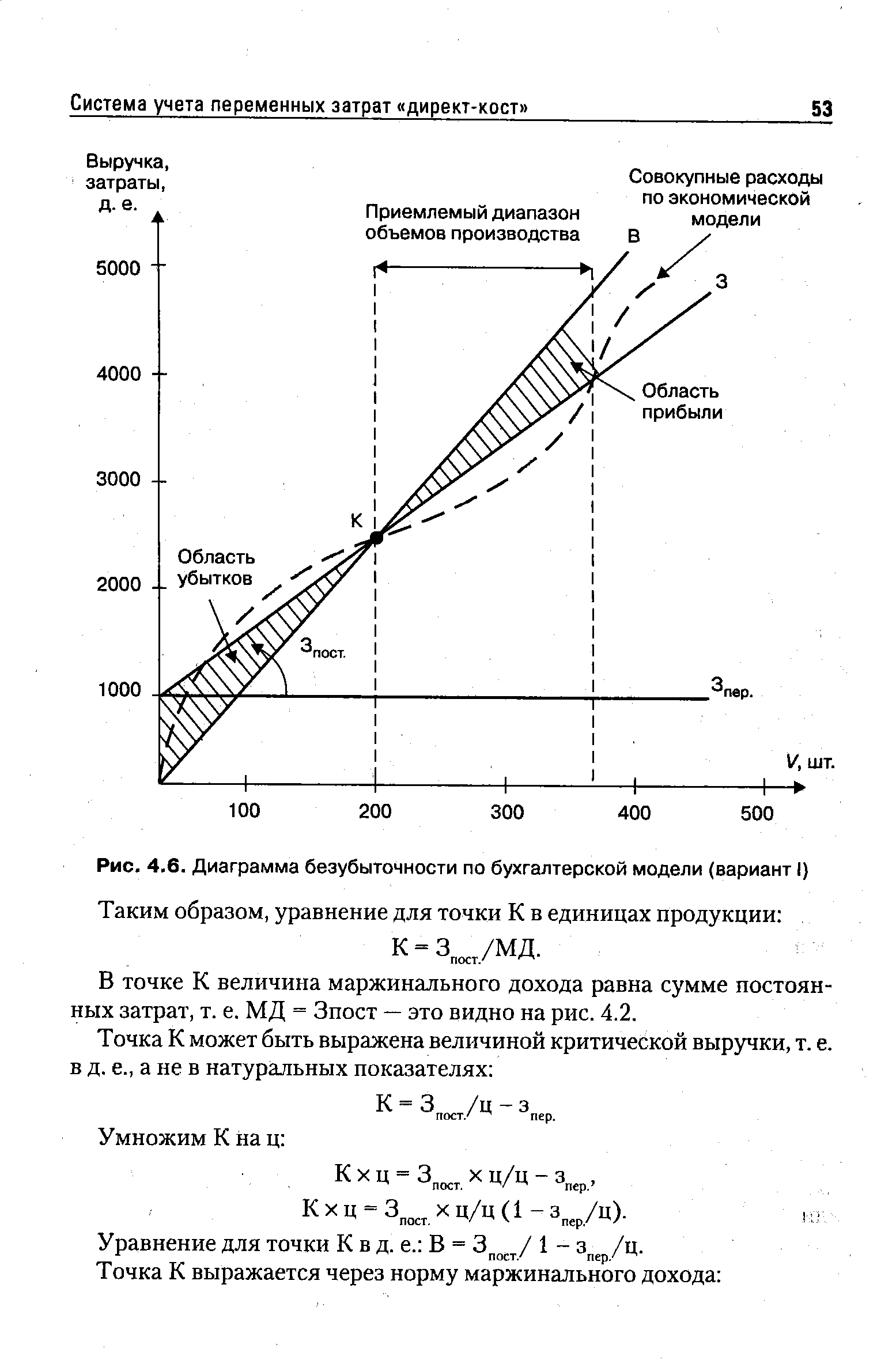

При помощи данного анализа можно просчитать различные варианты производственной программы, когда изменяется один или несколько параметров производства (цены на материалы, затраты на рекламу). Инструментом анализа являются графические и аналитические модели взаимосвязи показателей затрат, объема производства и выручки. Поскольку модель — абстракция реальных условий, то определены основные допущения, ориентированные на стабильные условия деятельности предприятия (объем производства равен объему реализации, неизменные цены реализации, выручка пропорциональна объему производства, ассортимент продукции постоянный) и прямолинейный характер поведения затрат при изменении объема производства в области релевантности. Графическая модель анализа безубыточности при данных допущениях называется бухгалтерской моделью безубыточности. На графике безубыточности (рис, 4.6-4.7) — три главные линии, показывающие зависимость переменных затрат, постоянных затрат и выручки от реализации продукции. График безубыточности может быть построен как для предприятия в целом, так и для отдельных видов продукции и подразделений предприятия. [c.52]

На графике представлена одна точка безубыточности В и приемлемый диапазон объемов производства. При этом линия АК показывает постоянные затраты, AD — совокупные издержки, отрезок K.D характеризует величину переменных затрат, ОС - выручка от реализации продукции. Бухгалтерская модель показывает изменение совокупных издержек и доходов при уровне производства, который запланирован на будущее. [c.248]

В литературе рассматриваются два подхода к анализу безубыточности экономический и бухгалтерский. При помощи теоретического подхода строится экономическая модель зависимости выручки от реализации продукции, затрат и прибыли, позволяющая создать основы бухгалтерской модели и понять механизм ее действия. [c.193]

Сравним выручку от реализации в экономической и бухгалтерской моделях. Очевидно, что при построении линии выручки от реализации в бухгалтерской модели было сделано допущение, что в предполагаемом диапазоне объемов производства цена единицы продукции неизменна. Отсюда линия выручки прямая. С точки зрения адекватности действительности такое допущение приемлемо в краткосрочном периоде для предприятий, спрос на продукцию которых неэластичен по ценам или если основными факторами спроса являются неценовые, например потребительские предпочтения, реклама и др. Более того, в длительном периоде уменьшить объем реализации можно, как правило, только при помощи цены, снижая ее уровень. Поскольку область применения анализа безубыточности ограничивается краткосрочным периодом, допущение о неизменности цен в бухгалтерской модели не вступает в противоречие с действительностью. [c.198]

| Рис. 4.6. Диаграмма безубыточности по бухгалтерской модели (вариант I) |  |

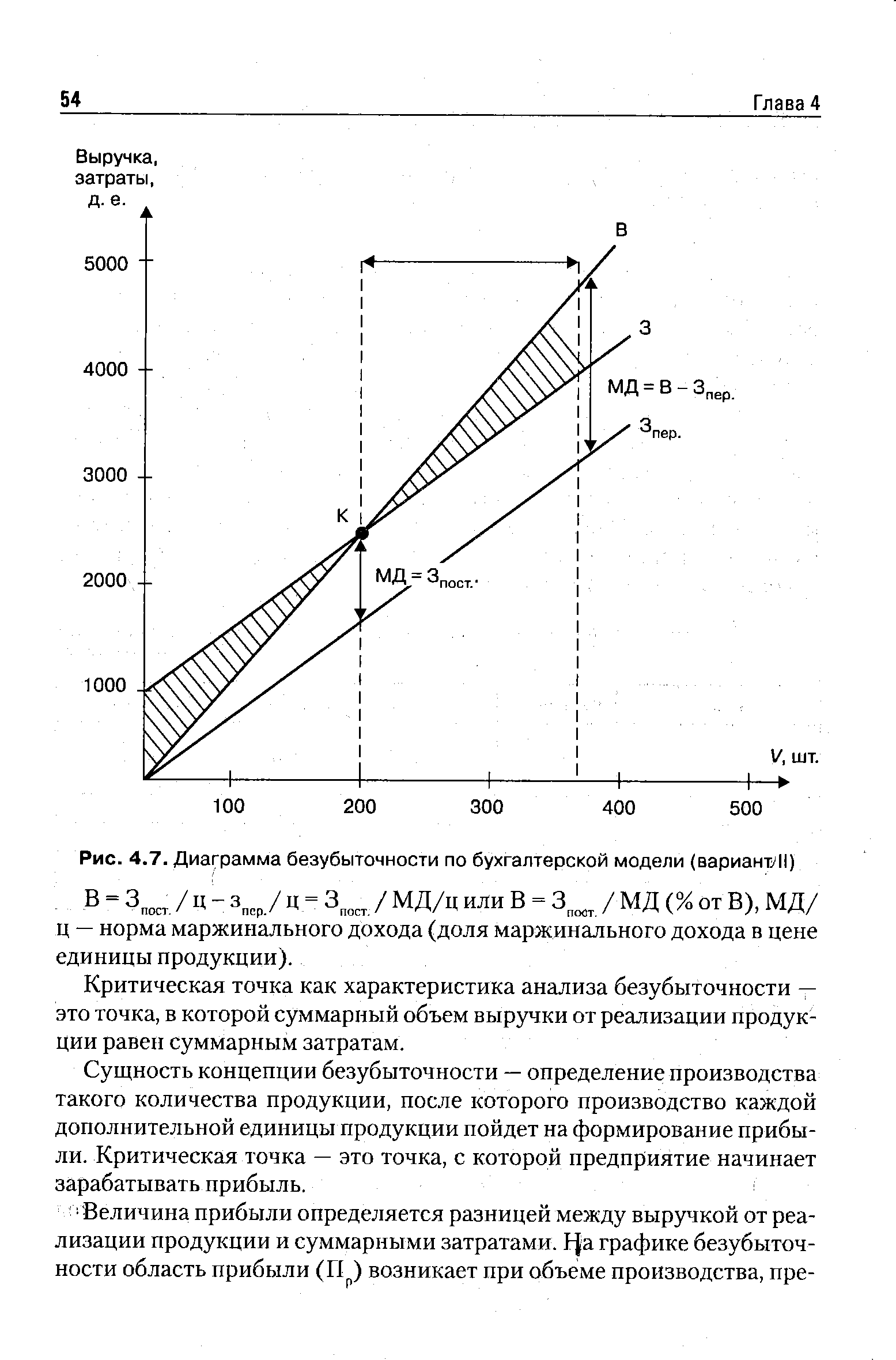

| Рис. 4.7. Диаграмма безубыточности по бухгалтерской модели (варианту ) |  |

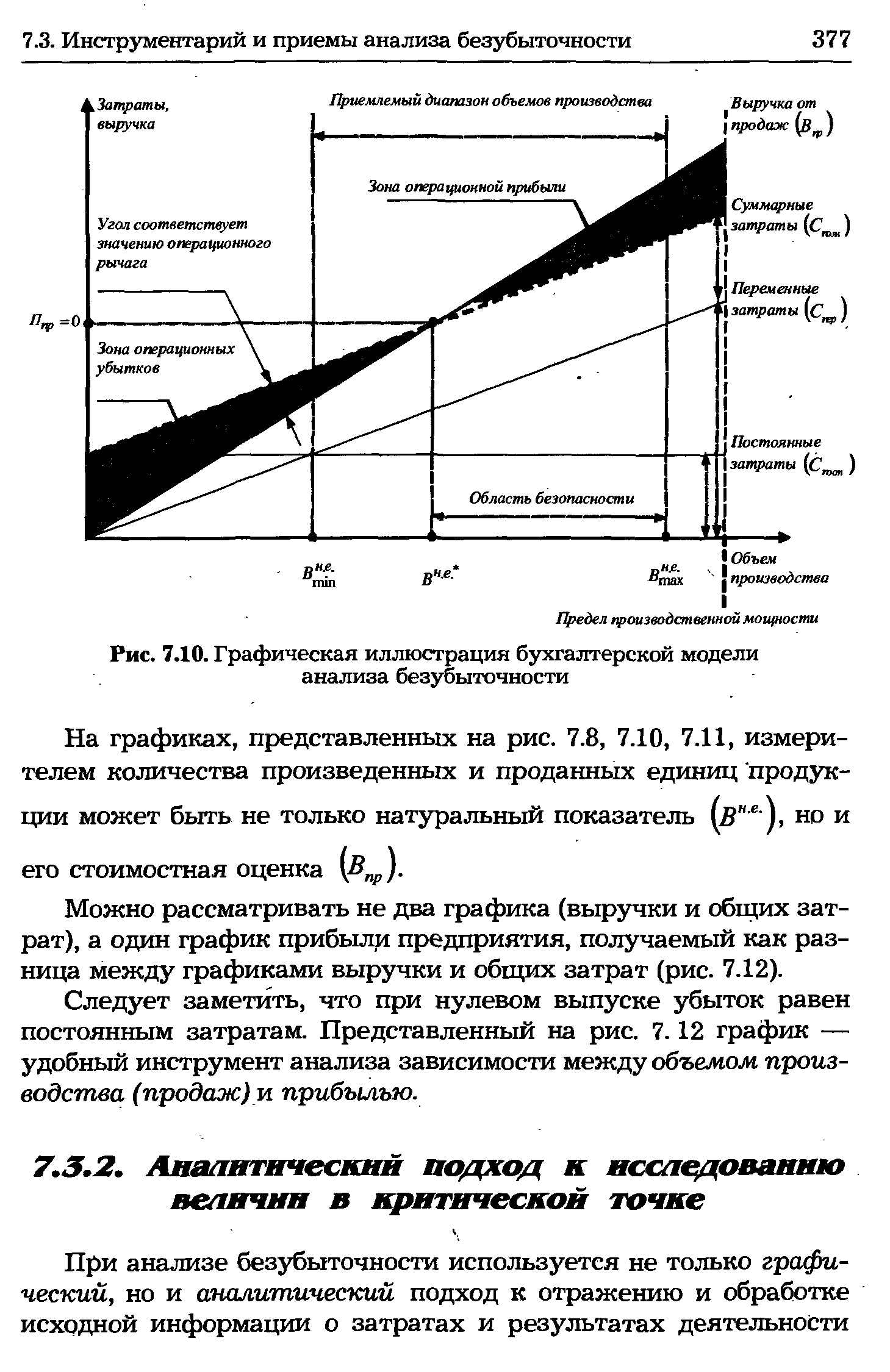

Диаграмма безубыточности по бухгалтерской модели отражена на рис. 7.10—7.12. В бухгалтерской модели анализа безубыточности график "затраты - объем — прибыль" показывает линейную взаимосвязь между суммой затрат и выручкой при различных объемах производства (продаж). Подобный график может быть построен как для всего предприятия в целом, так и для отдельных видов продукции или подразделений предприятия. [c.376]

Из рис. 7.10 видно, что в бухгалтерской модели, в отличие от экономической, одна, а не две точки безубыточности. Поэтому с увеличением объема производства зона прибыли расширяется и наиболее прибыльным становится производство при максимальной загрузке производственных мощностей. Линии выручки и переменных затрат исходят из одной точки, и разница между ними ест, маржинальный доход. Используя данный график, можно определить величину прибыли или убытка для того или иного объема выпуска (рис. 7.11). [c.376]

| Рис. 7.10. Графическая иллюстрация бухгалтерской модели анализа безубыточности |  |

Объем производства, обеспечивающий безубыточность, можно рассчитать почти по каждому виду продукции или услуге, если соответствующие издержки удается определить. Это может быть число сидений в самолете, которые должны быть заняты пассажирами, число посетителей в ресторане, объем сбыта нового типа автомобиля. Другие модели экономического анализа применяются для определения прибыли на инвестированный капитал, величины чистой прибыли, которую имеет в данный период фирма, и дивидендов на одну акцию внутри фирмы. Эти модели рассмотрены в курсах по финансам и бухгалтерскому учету. По сути дела, почти все методы бухгалтерского учета должны быть основаны на известных моделях экономического анализа, позволяющих определить финансовое состояние и показатели работы фирмы. [c.261]

Смотреть страницы где упоминается термин Бухгалтерская модель безубыточности

: [c.102]Смотреть главы в:

Спрос - анализ и управление -> Бухгалтерская модель безубыточности