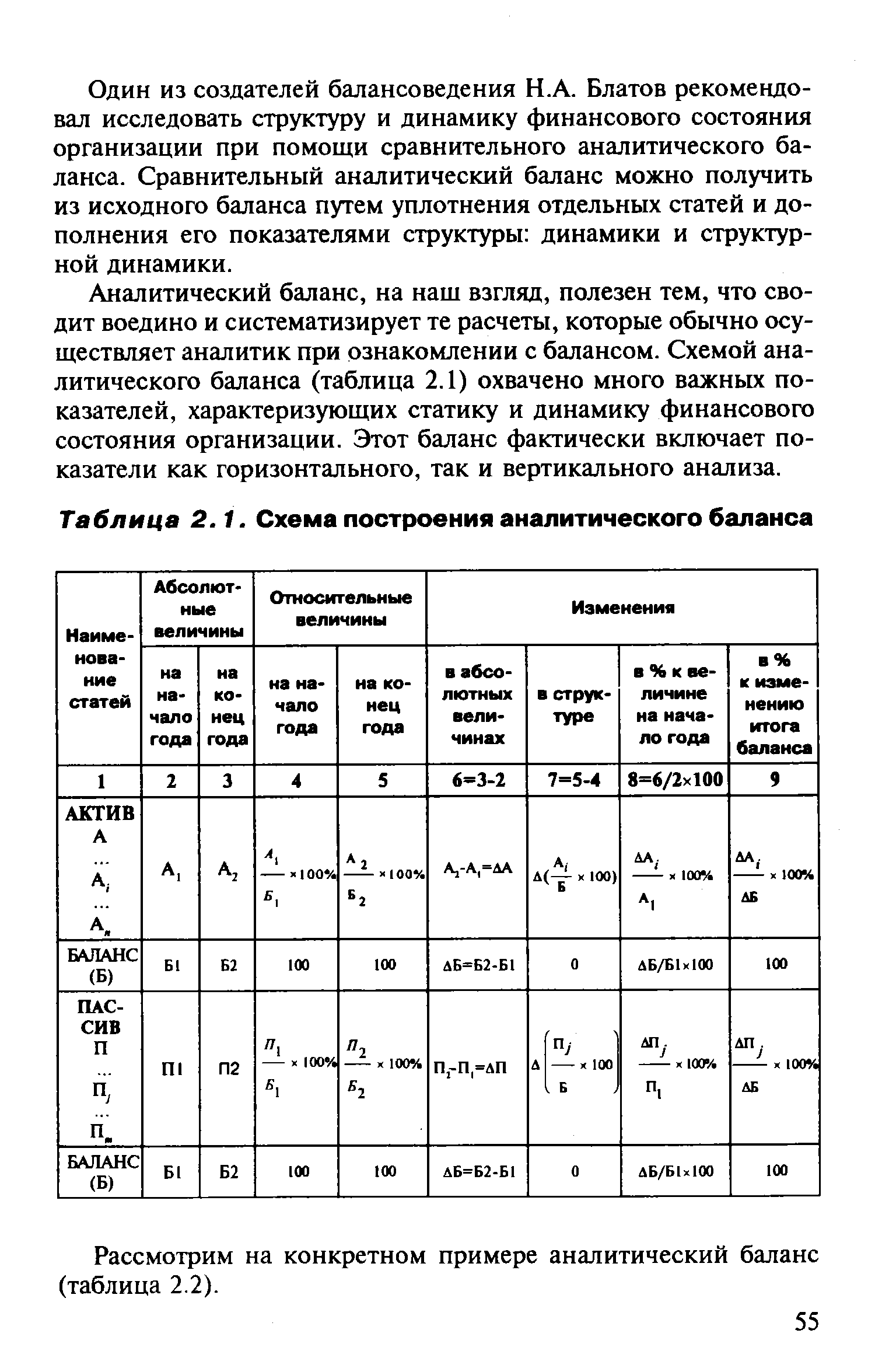

Построение аналитических таблиц является одним из важнейших приемов проведения анализа финансово-хозяйственной деятельности. Любой годовой отчет, аналитическая записка, аналитическое обоснование конкретного управленческого решения, как правило, содержат множество подобных таблиц. На первый взгляд нет ничего принципиально сложного в представлении некоторого материала в табличной форме. Действительно, это так тем не менее недооценивать значимость таблиц не следует, поскольку, во-первых, грамотное построение аналитических таблиц является составной частью общей культуры оформления отчетной документации и, во-вторых, в процессе подготовки и оформления материала в табличной форме нередко более выпукло проявляются некоторые закономерности и характеристики в отношении описываемого субъекта, процесса или явления. [c.95]

Построение аналитических таблиц является одним из важнейших приемов проведения анализа финансово-хозяйственной деятельности. Аналитическая таблица - это форма наиболее рационального, наглядного и систематизированного представления исходных данных, простейших алгоритмов их обработки и полученных результатов. Она представляет собой комбинацию горизонтальных строк и вертикальных граф (столбцов, колонок). Остов таблицы, в котором заполнена текстовая часть, но отсутствуют числовые данные, называется макетом таблицы. [c.52]

Наряду с методом анализа производственно-финансовой деятельности, с его общим подходом к изучению экономики предприятий используют технические приемы анализа. К числу таких приемов относятся способы проверки, обработки и сопоставления плановых и учетных данных, разного рода вычисления, графики, построение аналитических таблиц и.т. п. [c.21]

Таким образом, подготовка исходных данных включает сбор необходимой информации, проверку достоверности данных и их группировку, а также построение аналитических таблиц. При этом в целях повышения достоверности отчетных данных часть ин- [c.27]

Подведем итоги нашим рассуждениям. Любую задачу, целью которой является построение аналитической таблицы, содержащей показатели YPi j, где / — индекс типа показателя, а р — индекс объекта, которые рассчитываются на базе исходных данных Xi независимо от объема исходных данных, можно решить в три этапа [c.14]

При построении аналитических таблиц в пакетном режиме сортировка данных Хд, р, г, i—kq> Pt it iXi осуществляется по двум идентификаторам q и р, причем старшим считается д. [c.20]

Часто при построении аналитических таблиц результирующие показатели необходимо рассчитывать не только по каждому объекту в отдельности, но и по определенным группам объектов, при этом выделенные группы объектов также рассматриваются как некоторые укрупненные объекты, которые условно можно назвать обобщенными. [c.20]

Построение аналитических таблиц является одним из важнейших приемов проведения анализа финансово-хозяйственной деятельности. Любой годовой отчет, аналитическая записка, аналитическое обоснование конкретного управленческого решения. [c.182]

Сформулируйте и прокомментируйте основные рекомендации к построению аналитических таблиц. [c.198]

Этот метод является заключается в построении аналитической таблицы, предназначенной для характеристики динамики удельного веса основных элементов валового дохода коммерческой организации. Один из вариантов такого анализа представлен в табл. 10.7. [c.302]

Аналитические таблицы можно разделить на два основных вида во-первых, таблицы, в которых количественно измеряется уровень факторов, оказавших влияние на результаты развития явления или процесса (отклонение анализируемых показателей от базисных - плановых, отчетных, проектных, конкурентных и т.п.) во-вторых, таблицы, не связанные с факторным анализом. Это таблицы, построенные для изучения динамики показателей, структуры явлений (например, структуры основных фондов, структуры текущих затрат на производство и т.д.) иллюстрации выводов по результатам проведенного анализа. После количественного измерения факторов и выяснения направления их действия детально изучают конкретные причины действия того или иного фактора. [c.22]

Приведем пример. Значительная часть матрицы технологических коэффициентов планового межотраслевого баланса может формироваться (и в результате внедрения первой очереди АСПР в определенной мере уже формируется) по данным централизованных расчетов потребности в материальных ресурсах, выполняемых на ЭВМ. Это существенно снижает затраты труда плановых работников на выполнение наиболее трудоемкой процедуры построения межотраслевых моделей —процедуры формирования исходной информации. При этом входные данные для межотраслевого баланса являются лишь побочным , но очень важным продуктом автоматизации указанных прямых плановых расчетов. Однако если результаты расчетов по межотраслевой модели ограничить только вектором ее решения (для статической модели, например, это — вектор отраслевых объемов производства), то возможности анализа на основе этой модели будут чрезвычайно обеднены. Поэтому на практике межотраслевая модель дополняется задачей прямой обработки данных, на вход которой подается вектор решения модели, используемая в ней исходная информация, данные за предплановый период и некоторые другие данные (например, коэффициенты перехода от чистых отраслей к хозяйственным, от цен конечного потребления к оптовым ценам предприятий и др.), а на выходе формируется набор аналитических таблиц, всесторонне и в удобной для плановика форме характеризующий получаемый из решения модели вариант плана. [c.128]

В свою очередь, на основании данных бухгалтерского баланса легко определяются итоговые значения таблиц. Что же касается определения четырех элементов, то для этого потребуется обработка бухгалтерских данных и построение аналитических финансовых балансов, хотя в принципе достаточен расчет одного из этих элементов, потому что остальные будут рассчитываться автоматически. [c.47]

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Обычно здесь используются базисные темпы роста за несколько периодов. [c.69]

Еще одна особенность организации аналитической работы — изменение роли и значимости конкретных методов, приемов и способов анализа. Помимо традиционных методов (построение совокупности взаимоувязанных аналитических таблиц, системы показателей, графиков и др.) в аналитической работе широкое примене- [c.235]

В отечественной практике анализа финансового состояния упомянутые выше модели и программные продукты пока еще не нашли широкого применения. Поэтому основными аналитическими методами являются построение системы взаимосвязанных аналитических таблиц углубленный анализ отдельных разделов и статей баланса факторный анализ при помощи системы жестко детерминированных моделей. Коротко охарактеризуем их. [c.236]

Построение системы взаимосвязанных аналитических таблиц. Аналитические расчеты, оформляемые обычно последовательно в виде взаимосвязанных таблиц, включают оценку выполнения финансового плана расчет суммы хозяйственных средств, находящихся под контролем коммерческой организации анализ состава и размещения хозяйственных средств, анализ состояния ис- [c.236]

Построение макетов таблиц является важным этапом в проведении анализа, поэтому прежде чем приступить к сбору данных, необходимо, по возможности, разработать все макеты аналитических и статистических таблиц, в которые будут заноситься исходные данные и результаты анализа. Основные требования, предъявляемые к таблицам при оформлении результатов аналитических процедур, таковы [c.96]

Исходя из этих аналитических данных может быть определена целесообразность создания и функционирования общества для учредителей, инвесторов и государства. С этой целью необходимо сгруппировать всю итоговую прогнозно-аналитическую информацию о деятельности акционерного общества, которая обосновывается в соответствующих разделах бизнес-плана, в сводную таблицу. Построение данной таблицы должно быть подчинено определенной логике. В первую строку заносятся сведения об ожидаемой величине балансовой прибыли предприятия по годам перспективного периода. Данные второй строки характеризуют состав и структуру финансовых средств, которые будут получены федеральным и местным бюджетом от предприятия и использованы на общенациональные и муниципальные нужды. По существу, итог строки 2.1 определяет федеральный (общегосударственный) доход от деятельности акционерного общества, а строки 2.2 — муниципальный. Естественно, что для вновь создаваемых акционерных обществ эти отчисления предопределяют увеличение (прирост) доходной части федерального и местного бюджетов. Если же рассматривается случай преобразования государственного предприятия в акционерное общество, то органы регистрации могут сопоставить сумму отчислений до преобразования с ожидаемыми результатами и оценить народно-хозяйственный и региональный экономический эффект от этого преобразования. [c.101]

| Таблица 2.1. Схема построения аналитического баланса |  |

Построение макетов таблиц является важным этапом в проведении анализа, поэтому, прежде чем приступить к сбору данных, необходимо по возможности разработать все макеты аналитических и статистических [c.52]

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). В частности, [c.234]

Еще одна особенность организации аналитической работы - изменение роли и значимости конкретных методов, приемов и способов анализа. Помимо традиционных методов (построение совокупности взаимоувязанных аналитических таблиц, системы показателей, графиков и др.) в аналитической работе широкое применение находит моделирование. К основным типам моделей, используемым в анализе, относятся дескриптивные, предикативные и нормативные.1 [c.182]

Построение системы взаимосвязанных аналитических таблиц. Аналитические расчеты, оформляемые обычно последовательно в виде взаимосвязанных таблиц, включают оценку выполнения финансового плана расчет суммы хозяйственных средств, находящихся в распоряжении коммерческой организации анализ состава и размещения хозяйственных средств, анализ состояния источников образования средств, анализ использования собственных оборотных средств анализ целевого использования оборотных средств анализ дебиторской и кредиторской задолженности анализ оборачиваемости оборотных средств анализ платежеспособности коммерческой организации. По сути, саму бухгалтерскую отчетность можно трактовать как систему взаимосвязанных аналитических таблиц. Очевидно, что привлекая к анализу данные текущего учета, можно существенно расширить состав этих таблиц. Построение подобных взаимосвязанных таблиц особенно удобно в среде упомянутых выше табличных процессоров. [c.183]

Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне, а не с помощью строгих аналитических зависимостей. К ним относятся методы экспертных оценок, сценариев, психологические, морфологические, сравнения, построения систем показателей, построения систем аналитических таблиц и т.п. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеет интуиция, опыт и знаний аналитика. Общую черту — неформализуемость, объединяющую методы первой группы, нужно понимать с определенной долей условности. В принципе подавляющему большинству аналитических методов, в том числе и заимствованных, в частности, из математической статистики, свойствен элемент субъективизма, проявляющийся в задании тех или иных ключевых параметров метода, целевом подборе совокупности, целенаправленном отборе показателей и т.п. Поэтому в данном случае речь идет не о полном отсутствии каких-либо формальных ограничений и процедур, а лишь о том, что для жестко неформализованных методов элемент субъективизма особенно существен. [c.65]

Горизонтальный анализ. Его смысл заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). В частности, если проводится горизонтальный анализ баланса, данные баланса на некоторую дату (база отсчета) берутся за 100% далее строятся динамические ряды статей и разделов баланса в процентах к их базисным значениям. Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Тем не менее эти данные с известной степенью условности можно использовать при межхозяйственных сравнениях. [c.291]

Применяются и другие группировки, имеющие специальное назначение. Метод суббалансов сводится к расчленению баланса на ряд суббалансов для изучения основных фондов, оборотных средств, кредитов Госбанка, расчетов и т. д. Шахматный баланс, объединяя суббалансы в общую систему, позволяет определить источники в разрезе отдельных групп (видов) средств. Шахматная схема широко используется в планировании, при анализе бухгалтерских балансов для взаимного сочетания горизонтального и вертикального сечений балансов — по группам средств (горизонтальное деление) и их источникам (вертикальный разрез). В отдельных случаях, особенно при нарушении нормальной связи средств с их источниками, построение шахматного баланса сопряжено с некоторыми условностями, допускаемыми при взаимной увязке актива и пассива. Однако большинство статей легко вписывается в эту аналитическую таблицу, наглядно показывающую взаимосвязь средств и их источников и допущенные нарушения финансового характера. Шахматная схема может быть применена не только к сальдовому, но и к оборотному балансу. Суббалансы являются составной частью балансового метода. [c.33]

Построение системы взаимосвязанных аналитических таблиц. Аналитические расчеты, оформляемые обычно последовательно в виде взаимосвязанных таблиц, включают оценку выполнения финансового плана расчет суммы хозяйственных средств, находящихся в распоряжении предприятия анализ состава и размещения хозяйственных средств, анализ состояния источников образования средств, анализ использования собственных оборотных средств анализ целевого использования оборотных средств анализ дебиторской и кредиторской задолженности анализ оборачиваемости оборотных средств анализ платежеспособности предприятия1. [c.128]

В литературе приводится подробное описание методик анализа финансового состояния, основывающихся на построении системы аналитических таблиц. (См., например Ковбасюк М.Р., Соколовская З.Н., Беспалов В.М. Анализ финансовой деятельности предприятия с использованием ПЭВМ. - М. Финансы и статистика. 1990.) [c.128]

Смотреть страницы где упоминается термин Построение аналитических таблиц

: [c.19] [c.177] [c.183] [c.342] [c.22] [c.237] [c.483] [c.82]Смотреть главы в:

Финансовый анализ - методы и процедуры -> Построение аналитических таблиц

Анализ хозяйственной деятельности предприятия -> Построение аналитических таблиц